市場シナリオ

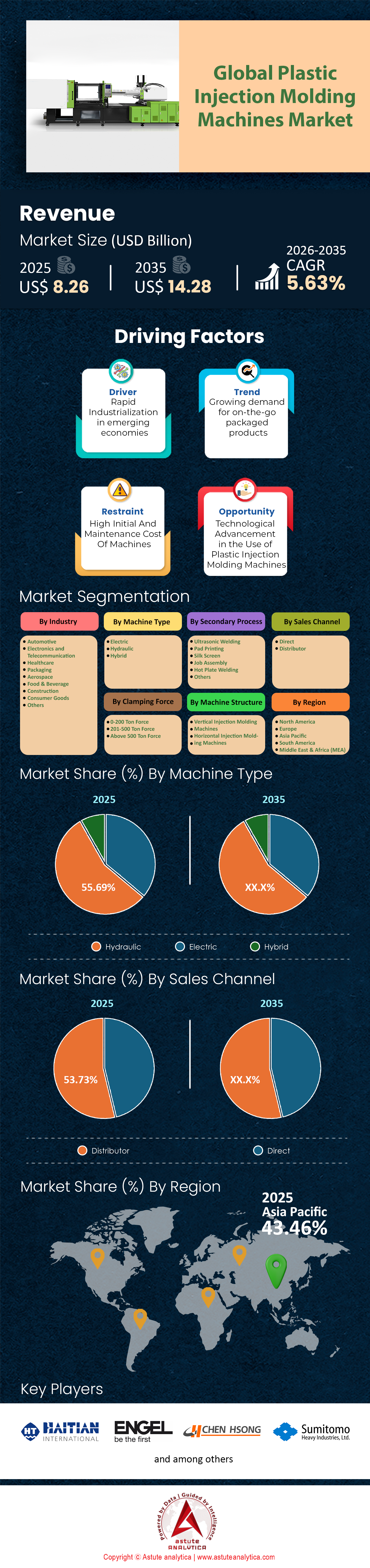

プラスチック射出成形機市場は2025年に82億6,000万米ドルと評価され、2026年から2035年の予測期間中に5.63%のCAGRで成長し、2035年までに142億8,000万米ドルの市場評価額に達すると予測されています。.

主要な市場のハイライト

- 機械の種類別では、油圧機械が依然として市場を独占しています。.

- 締め付け力別では、201~500トンの力が市場の52.97%以上を占めました。.

- 機械構造別では、水平射出成形機が市場収益の75.33%という圧倒的な貢献を果たし、トップの座を固めました。.

- 業界別に見ると、自動車業界がプラスチック射出成形機市場で28.21%以上の収益を占め、トップを占めています。.

- 地域別では、アジア太平洋地域が最大の 43% の市場シェアを占めています。.

プラスチック射出成形機(PIMM)市場は、もはや「型締力」や「射出重量」だけで定義されるものではありません。2025年には、市場はハードウェア中心の業界からソフトウェア定義の製造エコシステムへと移行します。.

数十年にわたり、議論はシンプルでした。「パワーは油圧、精度は電動」。しかし、この二元論は崩壊しました。現代のステークホルダーは、単に機械を購入するのではなく、エネルギー管理プラットフォームを購入しているのです。世界の産業用電力価格は2021年よりも2025年の方が平均15~25%上昇すると予想されており、成形設備の運用コスト(OPEX)が設備投資(CAPEX)に取って代わり、主要な意思決定要因となっています。.

プラスチック射出成形機市場に関する本レポートは、3つのベクトルの収束によって引き起こされた劇的な変化を分析しています。すなわち、機械の積極的な電動化(EUエコデザイン指令による)、自動車のEVアーキテクチャへの移行(大型で軽量な一体型部品が必要)、そして医療分野におけるクリーンルーム対応のミクロン単位の精度への需要です。市場では既に、これまで電動化の影響を受けないと思われていた高トン数アプリケーションにおいても、標準的な油圧トグルからサーボ油圧式および全電動ユニットへの移行が段階的に進んでいます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

プラスチック射出成形機市場の関係者が今すぐ知っておくべき重要な 4 つの市場動向は何ですか?

- 「クロスオーバーポイント」が変化しました。 2025年第3四半期時点で、エネルギー節約により全電動機械が油圧式同等品よりも安価になる総所有コスト(TCO)のクロスオーバーポイントは、 2020年の3.5年から1.8年に短縮されました。

- 3,000トン級EVの急増: 3,000トンを超える2プラテン式鋳造機の供給にボトルネックが生じている。これは、いわゆる「ギガキャスティング」のプラスチック版とも言える現象、すなわち、組み立て重量を軽減するために電気自動車(EV)用の一体型「フロントエンドキャリア」モジュールを製造するという需要の高まりが主な原因である。

- LSR は新たなゴールドラッシュです。 液状シリコーンゴム (LSR) 射出成形は、医療用使い捨て製品や EV 高電圧コネクタの牽引により、熱可塑性プラスチックの 2.5 倍の速度で成長しています。

- 「スマート」プレミアム: AI駆動の溶融流動補正(適応型プロセス制御)を搭載した機械は、標準的な制御装置に比べて12~15%の価格プレミアムがつくものの、北米での導入率は2023年以降2倍に増加している。

2025年に生産を阻害する可能性のあるマクロ経済の脅威とは?(サプライチェーンの課題)

半導体: 2022年の危機は緩和されたものの、プラスチック射出成形機市場では、機械制御装置に使用される「レガシーチップ」の供給が依然として逼迫している。しかし、ハイエンドの欧州製機械の納期は依然として6~8ヶ月となっている。

鉄鋼価格:世界的な鉄鋼価格の変動は、重量のある 2 プラテン マシン (重量の 80% が鉄鋼) の製造コストに直接影響します。

スキルギャップ:最も深刻な脅威。油圧機械を耳で調整できた熟練の「マスターモルダー」世代が引退しつつある。新しい世代の労働者は、自動調整機能を備えた機械を必要としている。これが、他のどの要因よりも自動化ソフトウェア市場を牽引している。

プラスチック射出成形機市場における実際の市場成長はどこに集中していますか?

原材料(鋼鉄/鋳鉄)の価格高騰により、売上高のみを見るのは誤解を招きます。以下の分析は、プラスチック射出成形機市場をより深く理解するのに役立ちます。.

数量と価値の不一致

- 出荷台数: 市場では年間約 145,000 台が出荷されています。

- アジア偏重: 中国は世界の販売台数の60%を占めるものの、売上高はわずか45%にとどまっている。これは、中国が量産工場である一方で、高利益率・高仕様の機械(平均販売価格20万ドル以上)は、DACH地域(ドイツ、オーストリア、スイス)と日本が依然として強い市場であることを示している。

セグメント業績(2024~2025年の前年比成長率)

- 全電気式マシン: +8.4% (最も急成長しているセグメント)。

- 2プラテン油圧: +6.1%(自動車インフラによる回復)。

- 標準油圧: -2.2% (サーボ油圧が標準ポンプに置き換わるため、減少が続きます)。

油圧式 vs. 全電気式 vs. ハイブリッド: プラスチック射出成形機市場における TCO 戦争に勝つのはどの技術でしょうか?

以下は、2025 年の最終的な効率マトリックスです。.

| 特徴 | 油圧式(標準) | サーボ油圧(ハイブリッド) | 全電気自動車 |

| エネルギー消費 | 0.65~0.85 kWh/kg | 0.35~0.45 kWh/kg | 0.20~0.28 kWh/kg |

| 精度(再現性) | ± 0.15% | ± 0.05% | ± 0.01% |

| 冷却水負荷 | 高(オイル冷却必要) | 中くらい | ゼロ/低(オイルなし) |

| 騒音レベル | >75 dB | 68~72dB | 65 dB未満 |

| メンテナンスコスト | 高(オイル交換、漏れ) | 中くらい | 低(グリースのみ) |

| 初期費用(指数) | 100(ベースライン) | 115 | 135 |

プラスチック射出成形機市場において、包装分野では現在「ハイブリッド」カテゴリーが市場を席巻しています。薄肉包装では高い射出速度(アキュムレータが必要)が求められ、高トン数において純電動機ではコスト効率よく対応することが困難です。しかし、医療機器や電子機器分野では、クリーンルーム対応(オイルミストなし)のため、全電動化がもはや必須の標準となっています。.

内燃機関の終焉は射出成形機市場の成長にどのような変化をもたらすのか?(自動車部門)

内燃機関(ICE)から 電気自動車 (EV)への移行は、プラスチック射出成形機市場にとってプラス要因ですが、同時に購入される機械の種類も変化させています。現在、市場では、ガラス繊維入りナイロンを用いて標準的な油圧成形機で成形されることが多い、高温のボンネット下部品(インテークマニホールド、燃料タンク)の需要が減少しています。

しかしながら、同時に 市場では「スマートサーフェス」と「軽量化」の分野が爆発的に成長している。

- ポリカーボネート製グレージング: ガラス窓をプラスチック製に交換するには、「スピンスタック」技術を搭載した大型の2ショット(2K)印刷機が必要です。

- バッテリーケース: EV バッテリートレイには、膨大な量 (2,000 トン以上) と難燃性材料が必要です。

- 内装: ダッシュボードは巨大なスクリーンへと進化した。そのため、自動車用ディスプレイにはクリーンルーム対応の成形技術が必要となり、自動車メーカーはこれまで医療業界専用だった機械を購入せざるを得なくなっている。

2025 年には、高トン数機械の注文全体の 18% が、EV バッテリーまたはセンサー ハウジングのアプリケーション向けに特別にタグ付けされます。.

なぜ医療用成形は究極の高利益率の要塞なのか?(ヘルスケア分野)

プラスチック射出成形機市場において、自動車産業は数量ベースで優位を占めていますが、医療業界はマージンリーダーです。これは主にISO 13485への準拠への移行によるものです。これにより、成形業者は古い油圧機械の廃止を余儀なくされています。クラス7のクリーンルームでは、油圧液の漏れは許されません。.

- LSR 統合: 液状シリコーンゴムは 2025 年の素材です。ダイヤフラム、カテーテル、ウェアラブル ストラップに使用されます。

- 機械への影響: 空気の閉じ込めを防ぐために、PIMM に特定の LSR 投与ユニット、コールドランナー ブロック、および真空システムを後付けする必要があります。

- 「欠陥ゼロ」の義務: 医療用成形品業界では、不良率が1%でも倒産につながる。この業界は、機械セルに直接統合されたAI画像検査システムの導入を推進している。

プラスチック射出成形機市場において、薄肉包装のスピードはさらに速まるのか?(包装・消費財)

プラスチック射出成形機市場の包装部門は、サイクルタイムと持続可能性という 2 つの戦線で戦っています。.

- 速度制限: ポリマー冷却の物理的限界に達しました。機械は現在サイクルタイムが

- 技術的ソリューション: 薄壁容器に必要な射出速度 (800 mm/秒以上) を電気モーターを焼損させることなく達成できるのは、アキュムレーター (急速なバーストのために油圧エネルギーを蓄える) を備えたハイブリッド マシンだけです。

- rPETの課題:リサイクルPET (rPET)またはPPの使用義務化は、プラスチック射出成形機市場の機械に大きな混乱をもたらしています。リサイクル材料は粘度が一定ではありません。

- 機械の対応: OEM は、ろ過が不十分なリサイクルプラスチックの研磨特性に対処するために、バリア フライト形状と特殊コーティング (バイメタル) を備えたスクリューを再設計しています。

「スマートマシン」はマーケティングの策略か、それとも必需品か?(インダストリー4.0とIIoT)

2020年には「インダストリー4.0」は流行語でした。2025年には、生き残りをかけた手段となります。.

- Euromap 77/83: これらはデータ交換規格です。機械がOPC UAを介して製造実行システム(MES)と通信できない場合、ティア1サプライヤーはそれを購入しません。

スマート粘度補正: これは 2025 年の「キラー アプリ」です。.

機械は、現在のプラスチックのロットがわずかに厚くなった(粘度変化)ことを検出します。ショートショット(不良品)を発生させる代わりに、機械は同一サイクル内で射出圧力と保持時間をリアルタイムで自動的に増加させます。.

- 影響: リサイクル材料を使用すると、廃棄率が最大 40% 削減されます。

- 予測メンテナンス: センサーがネジの摩耗とトグルの潤滑レベルを監視し、障害が発生する 2 週間前にメンテナンス チームに警告を発します。

プラスチック射出成形機市場における真のマーケットリーダーと挑戦者は誰か?(競争環境)

市場は上位では統合されているが、下位では分散している。.

ティア1(グローバルリーダー):

- Haitian International: 汎用性において価格性能比が最高です。

- エンゲル: テクノロジーリーダー。タイバーレスと2プラテン技術で優位に立っています。

- ハスキー: PET プリフォーム (飲料パッケージ)の誰もが認める王者。

- 住友(SHI)デマーグ: 全電動精密機械のリーダー。

ティア2(挑戦者):

- Arburg: 医療用マイクロ成形におけるカルト的な支持者。

- 日精プラスチック: 光学部品や触覚部品の自動車部品で強い存在感を示す。

- ミラクロン: 特に大規模インフラにおいて北米で強みを持っています。

- 戦略的統合: 中国の価格圧力に対抗するため、日本の技術 (電気モーター) が欧州のシャシー設計と融合しつつあります。

定価を超えた実際の所有コストはいくらですか?(価格とTCO分析)

プラスチック射出成形機市場の関係者はよく、「油圧式が 10 万ドルなのに、なぜ電動式に 15 万ドルも払う必要があるのか」と尋ねます。

5年間のTCO計算(350トンマシン)

- CAPEX: 電気 (+50,000 ドルのプレミアム)。

- エネルギー節約: 電気代は年間約 18,000 ドル節約できます (0.12 ドル/kWh の場合)。.

- 5年間の節約: $90,000.

- 流体コスト: 油圧には約 400 リットルのオイルが必要で、毎年交換し、廃棄料金とフィルターもかかります。.

- 5年間の節約: ~$12,000.

- 冷却水: 電気は熱の発生が少なくなり、チラーの負荷が軽減されます。.

- 5年間の節約: ~$8,000.

電動機械は5年間で11万ドルの運用コストを削減し、5万ドルのプレミアムをわずか2.2年で回収します。エネルギーコストの高い地域(ドイツ、カリフォルニア)では、ROIは18か月未満です。.

セグメント分析

クランプ力別に見ると、なぜ200~500トンのセグメントが業界の主力となっているのか?(クランプ力分析)

プラスチック射出成形機市場は二極化していますが、中間層が依然として利益の原動力となっています。.

200トン未満:精密マイクロバトル

- シェア: 市場の35%。

- 推進要因: 5G/6G コネクタ、医療用センサー、ウェアラブル テクノロジー。

- トレンド: 「マイクロモールディング」マシン(10~50トン)への関心が再び高まっている。住友重機械工業デマグやファナックなどのOEMメーカーは、瞬時の加速を実現するダイレクトドライブモーター技術でこの分野を席巻している。

200~500トン:「黄金比」

- シェア: 市場の52.97%。

- ドライバー: 自動車の内装と白物家電。

これはプラスチック射出成形機市場において最も競争の激しい分野です。メーカーは、工場の床面積を節約するため、この分野で「タイバーレス」(エンゲル社製)や「2プラテンコンパクト」設計を積極的に売り込んでいます。2025年には、平方メートルあたりの床面積利用率は成形メーカーにとって重要なKPIとなります。.

500トン超:インフラ大手

- 推進力: 物流(パレット)、環境ビン、EV 軽量化。

- トレンド: この分野では、トグルシステムからツープラテンシステムへの移行がほぼ完了しています。ツープラテンマシンは設置面積が小さく、トン数に対する直線性が優れているため、自動車バンパーに使用される大型金型には不可欠です。

機械の種類別に見ると、油圧システムはコスト効率と高出力能力によって優位性を維持しています。

油圧式射出成形機は、全電動式射出成形機に比べて低い資本コストで高い型締力を生成できる比類のない能力により、プラスチック射出成形機市場における確固たる地位を維持しています。2025年には、Haitian Internationalなどの業界リーダーが、サーボ油圧式「Mars」シリーズが引き続き主要な収益源であり、2024年には53,000台を超える納入に大きく貢献すると報告しました。.

電動機械の成長が進む一方で、パワーが不可欠となる大型・高荷重の自動車部品や産業部品の成形においては、油圧システムが依然として標準となっています。ENGELなどの大手メーカーは、2025年モデルの大型機「デュオ」シリーズに省エネ型サーボ油圧システムを統合し、油圧のパワーとエネルギー効率の向上を実現することで、この優位性をさらに強化しています。このセグメントのリーダーシップは、油圧システムならではの耐久性と高圧性能を一貫して提供する建設・重機セクターによってさらに強化されています。.

機械構造別では、水平構成が自動化とスピードの世界的な製造標準をリードしています

横型射出成形機は、高速自動化大量生産における世界標準であり続けているため、プラスチック射出成形機市場の売上高の75%以上を占めています。インサート成形のニッチなソリューションである縦型機とは異なり、横型システムは重力アシストによる部品排出とロボット自動化セルとのシームレスな統合を可能にし、現代の「Lights Out(完全自動化)」製造工場にとって不可欠な要件となっています。.

2025年、ハスキー・インジェクション・モールディング・システムズなどの大手機器サプライヤーは、サイクルタイムがコンマ数秒単位となる包装・医療分野において、自社の水平型プラットフォームが第一の選択肢であることを強調しました。2025年の操業報告書によると、東南アジアとメキシコの新規工場では、スループットを最大化するために、ほぼ全て水平型設備を導入しています。.

この構造上の優位性は大量生産のアプリケーションでも揺るぎないものであり、水平クランプユニットの人間工学により迅速な金型交換と連続操作が容易になります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

業界別では、自動車セクターがEVの軽量化と内装のカスタマイズを通じてプラスチック射出成形機市場の需要を牽引

自動車業界は、車両の軽量化と世界的なフリートの電動化への積極的な取り組みを背景に、売上高の28%以上を占め、市場をリードしています。2025年時点で、自動車メーカーは電気自動車(EV)の航続距離を延ばすため、従来の金属部品を高性能エンジニアリングプラスチックに置き換えており、大型成形能力に対する需要が急増しています。.

K 2025におけるENGELの展示では、大型自動車パネルの製造向けに特別に設計された5,500トンの巨大なマシンが展示され、この分野における重要な役割が強調されました。さらに、マグナやフォルシアといった主要サプライヤーによる2025年の生産予測では、スマートインテリアサーフェスやセンサー内蔵バンパーの生産において、射出成形への依存度が高くなっていることが明らかになっています。.

プラスチック射出成形機市場では欠陥ゼロの精密部品が求められており、機械 OEM は自動車業界の顧客向けに最先端かつ高利益率のイノベーションをカスタマイズせざるを得なくなり、この分野が引き続き市場成長の主力エンジンとなっています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

中国 vs. ヨーロッパ vs. 北米: サプライチェーンをコントロールするのは誰か?

アジアはプラスチック射出成形機市場で、数量(シェア65%)でトップを占め、43%以上の市場シェアを獲得しています。ヨーロッパは最高級の技術を保有し、北米は国内回帰を推進しています。.

中国(ボリュームキング):

- 圧倒的な優位性: ハイチアン・インターナショナルは2025年に12万台以上を出荷し(会社提出書類による)、数量ベースで世界市場シェアの約45%を占め、業界全体の成長率が7%である中で競合他社を圧倒している。

- 変化: もはや「安い」だけではなく、ハイチアンやイズミといった中国の自動車メーカーは、高級電気自動車(ジュピターシリーズなど)を東南アジアや南米に輸出し、日本の価格を20~30%下回る価格で、エネルギー効率(油圧式に比べて最大80%の消費電力削減)は同等を実現している。これにより、2023年以降、ブラジル市場の25%を獲得している。

地政学的緊張が「チャイナプラスワン」戦略を加速させている。同時に、ベトナムからの輸入は前年比40%増加したが、プラスチック射出成形機市場におけるハイチは、主要部品に米国が25%の関税を課したにもかかわらず、現地組立工場で対抗し、コストリーダーシップを維持している。.

ヨーロッパ(技術リーダー):

- DACHコア(エンゲル、クラウスマッファイ、アーブルク): これらの企業は、ロボット、金型、コンベアを認証済みのセルに統合した「システムソリューション」を保有しており、稼働率99.9%が求められる医療(ISO 13485準拠)および自動車ティア1サプライヤーにとって不可欠なソリューションとなっている。エンゲルだけでも、2025年には15,000以上の統合ラインを納入した。

ハイブリッド技術は、欧州のプラスチック射出成形機市場で圧倒的な地位を占めています。例えば、VDMAのデータによると、AIによる予知保全機能を搭載したArburgのALLROUNDERは、ダウンタイムを30%削減しました。欧州の優位性はエネルギーコスト(2024年以降15%上昇)の圧力に直面しており、低エネルギーマシンの販売が伸びていますが、医薬品包装などの高精度分野においては、アジアの競合製品に比べて2~3倍のプレミアムが付きます。.

北米(リショアリングハブ):

USMCAの影響: 「メイド・イン・USA」のEVクレジット義務(IRAセクション30D)により、リショアリング・インスティテュートの統計によると、2023年以降、米国の成形投資に50億ドル以上が投じられており、技術者の20%不足と、ハスキーのシナジーコントローラー(タッチスクリーンAI診断)のような直感的なインターフェースへの需要急増を引き起こしている。

MilacronとWittmann Battenfeldは、 EVバッテリーハウジング向けに設計されたモジュール式の「プラグアンドプレイ」セルでこの流れに乗っています。北米市場は2025年に前年比12%増の42億ドルに成長しました。しかし、樹脂(PP不足など)のサプライチェーンのボトルネックが脆弱性を露呈しており、新規生産能力の60%は依然としてアジアからの輸入部品に依存しています。

プラスチック射出成形機市場のトッププレーヤー

- アルバーグ GmbH & Co. KG

- ボルチェ ノース アメリカ株式会社.

- 陳松ホールディングス株式会社

- 東信油圧株式会社.

- ドクターボーイ株式会社

- エンゲルオーストリアGmbH

- 富春新機械製造株式会社.

- ハイチアン・インターナショナル・ホールディングス・リミテッド

- ヒレンブラッド株式会社.

- ハスキー射出成形システム

- クラウス・マッファイ・グループ

- 芝浦機械株式会社.

- 住友重機械工業

- 日本製鋼所

- 宇部興産株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

機械の種類別

- 電気

- 油圧式

- ハイブリッド

クランプタイプ別

- 0~200トンの力

- 201~500トンの力

- 500トン以上の力

機械構造別

- 縦型射出成形機

- 横型射出成形機

二次加工

- 超音波溶接

- パッド印刷

- シルクスクリーン

- ジョブアセンブリ

- ホットプレート溶接

- その他

販売チャネル別

- 直接

- 卸売業者

業界別

- 自動車

- 電子工学と通信

- 健康管理

- パッケージ

- 航空宇宙

- 食品・飲料

- 工事

- 消費財

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

市場規模は2025年に82億6,000万米ドルと評価されました。2026年から2035年にかけて年平均成長率(CAGR)5.63%で成長し、2035年には142億8,000万米ドルに達すると予測されています。この成長は、EVの軽量化と全電動化機械の普及に牽引されています。.

このセグメントは52.97%の市場シェアを占めており、自動車の内装および電化製品の主力製品として機能しています。タイバーレスと2プラテン設計により、工場の床面積を最適化します。.

水平型マシンは売上高の75.33%を占めています。重力を利用した排出により高速自動化を実現します。ロボットは包装や医療用途にシームレスに統合されます。.

自動車関連は売上高の28%以上を占めています。EVへの移行に伴い、2,000トンを超えるバッテリーケースの受注が増加しています。現在、高トン数向け売上の18%はセンサーハウジングと軽量パネル向けです。.

アジア太平洋地域は43%のシェアを占めています。中国のハイチ向け製品は、年間12万台以上を20~30%安い価格で出荷しています。現地工場は、ベトナムの中国+1市場への急増に、プレミアム輸出で対抗しています。.

全電動式機械は前年比+8.4%と最も高い成長率を示しました。全電動式機械の消費電力は0.20kWh/kgで、油圧式機械の0.65kWh/kgを上回ります。5万ドルのプレミアムは1.8年で回収でき、5年間で11万ドルの運用コスト削減が見込まれます。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |