農業機器市場:機器タイプ別(土壌耕作機械、植え付け機械、施肥・害虫駆除機械、灌漑機器、収穫・脱穀機器)、出力(<30 HP、31~70 HP、71~130 HP、131~250 HP、>250 HP)、駆動方式(二輪駆動、四輪駆動)、用途(土地開発・苗床準備、播種・植栽、雑草栽培、植物保護、収穫・脱穀、収穫後・農産物加工)、流通チャネル(OEM、アフターマーケット)、地域別市場規模、業界動向、機会分析、2026~2035年の予測

- 最終更新日: 2026年2月5日 | | レポートID: AA0423419

市場シナリオ

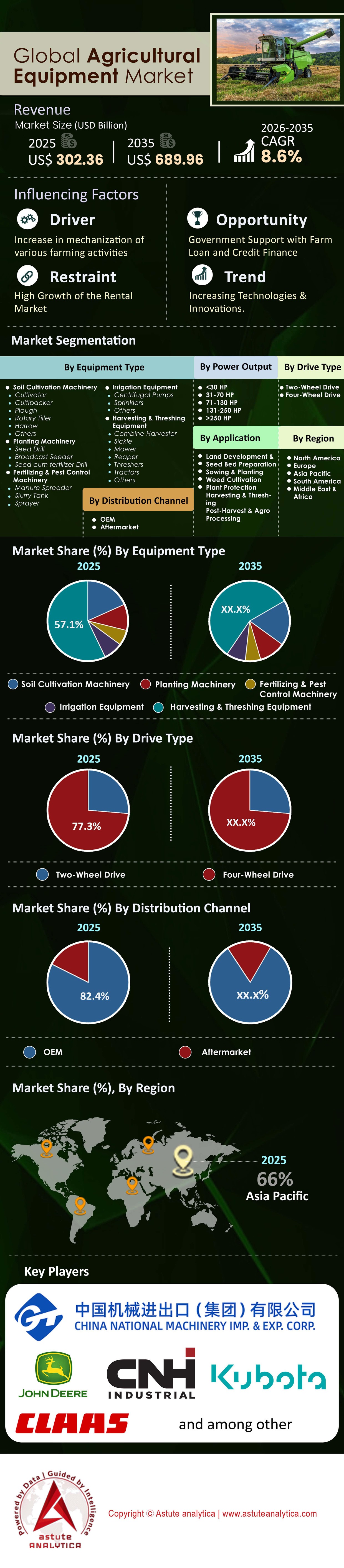

農業機器市場は2025年に3,023.6億米ドルと評価され、2026年から2035年の予測期間中に8.6%のCAGRで成長し、2035年までに6,899.6億米ドルの市場評価額に達すると予測されています。.

2026 年初頭の時点で、世界の農業機器市場は、純粋な機械化の段階からデジタル統合と自律性によって定義される時代に移行しています。.

表面的な成長は安定しているように見えますが、その根底にあるバリュードライバーは劇的に変化しています。2025年には、高馬力トラクターの部品表(BOM)全体のうち、ソフトウェア、センサー、精密技術が初めて18%以上を占め、2020年のわずか8%から増加しました。.

2026年に向けた重要な戦略的ポイント:

- 交換サイクル: 北米および欧州市場は、摩耗ではなく、非接続型機械の陳腐化によって引き起こされる、車両交換の「スーパーサイクル」の中にあります。

- エネルギーのジレンマ: 75 HP未満のコンパクトセグメントでは電動化が急上昇している一方で、150 HPを超える大型セグメントでは再生可能ディーゼルと水素燃焼方式は、バッテリー密度と重量の面でデメリットがあるため、電気自動車(EV)としては不適格と判断された。

- 在庫の正常化: 2022年から2024年にかけてのサプライチェーンの変動は安定しました。ディーラーの在庫レベルはパンデミック前の水準(在庫売上高比率約20~22%)に戻り、買い手主導の市場への回帰を示唆しています。

- 出力別では、 世界の農業機器市場の71~130 HPセグメントが収益シェアの44.6%を占めました。

- 駆動方式別では 二輪駆動車が77.3%と圧倒的なシェアを占めた。

- 用途別では、 収穫および脱穀機械が世界の農業機器市場で最も人気のある分野であり、総収益の 33% を占めています。

- 地域別では、アジア太平洋地域が最大の66%の市場シェアを占めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

マクロ経済要因: 2026 年にサプライ チェーンを形成する力は何か?

現在、市場の価格と入手可能性は、次の 3 つのマクロ経済要因によって左右されています。

- 商品価格の変動: 小麦とトウモロコシの価格は、過去数年間の地政学的要因による高騰の後、2025年後半には安定し、農家の純収入は正常化しました。しかし、投入コスト(肥料、種子)は依然として高水準にあり、農家は馬力よりも収穫効率を保証する機械へと移行しています。

- 金利と資金調達: 世界的な高金利(主要な欧米市場では4~6%前後)により、純粋な設備投資は抑制されています。そのため、在庫処分のため、OEM(相手先ブランド製造業者)の子会社(例: John Deere Financial、CNH Industrial Capital)による積極的な補助金付き融資が展開されています。

- 「中国+1」製造シフト: サプライチェーンのレジリエンス戦略が生産構造を再構築した。2025年までに、インドとベトナムは世界のOEM向け部品製造において15%の増加を達成し、中国からの鋳造および油圧機器輸出への依存度を低下させる。

テクノロジーの深掘り: 精密農業は新たな標準か、それともまだニッチな分野か?

精密農業はもはやプレミアム追加機能ではなく、商業農業の標準操作手順 (SOP) です。.

- コネクティビティの普及率: 2025年時点で、北米およびヨーロッパで販売される100馬力以上の新型トラクターの70%は、JDLink、AFS Connect、または同様のテレマティクスを介して「工場出荷時から接続」されている。

- 可変施肥技術(VRT): 導入はキャズムを超えました。播種と施肥にVRTは現在、米国のコーンベルト地域の耕作面積の55%で利用されています。その原動力はコスト削減であり、VRTは肥料の無駄を推定15~20%削減します。

- See & Spray Technologies: AI搭載のコンピュータービジョン式噴霧器(雑草と作物をリアルタイムで識別)の導入は、噴霧器市場に大きな変革をもたらしました。この技術により除草剤の使用量を最大70%削減できるため、高額な初期設備投資に見合うだけの大きな投資対効果が得られます。

市場のダイナミクス: 何が市場を活性化し、何が市場を阻害するのか?

主な推進要因:

- 世界的な労働力危機: 米国の農家の平均年齢は58歳、日本では67歳です。労働力は減少しています。自動化は贅沢品ではなく、生産量を維持するために不可欠なものです。

- 食糧安全保障の義務: インドと中国の政府は、国内の食糧安全保障を確保するため機械化に多額の補助金を出しており、アジア太平洋地域での量的成長を促進しています。

主な制約:

- 修理権をめぐる摩擦: ソフトウェアでロックされた機械を修理する農家の権利に関する訴訟や法制化は、OEMと顧客の間で摩擦を生み出し続けており、場合によっては旧型の機械式モデルを優先して購入決定を遅らせる原因となっている。

- 所有コスト: 主力コンバインハーベスターの価格は100万ドルを超えています。この資本集約度の高さは、中小規模の事業にとって参入障壁を高めています。

トラクター分野は馬力を超えてどのように進化しているのでしょうか?

トラクターは 農業機械市場において依然として主力であり、市場全体の40~45%を占めています。しかし、トラクターのセグメンテーションは以下のように分類されます。

- 40 HP未満(コンパクト/ユーティリティ): このセグメントは量産型で、欧米では趣味の農家や造園業、インドでは一次農業が牽引しています。成長戦略:電動化。このセグメントは、低トルク要件と短い稼働時間のため、急速にEVに移行しています。

- 40~100馬力(中型): 主力機種となるセグメント。先進国市場では成長が横ばいだが、ブラジルや東南アジアでは農家が手作業から機械化へと移行するにつれて急成長している。

- 100 HP超(畝間耕作/高馬力): このセグメントは最も高い利益率を生み出します。ここでは、自律走行レベル3(運転者はキャブ内にいるが、ハンズオフ)に重点が置かれています。2025年には、土壌圧縮への懸念から、北米で4WD関節式トラクターの販売台数が6%増加し、トラックシステムトラクター(例:Case IH Quadtrac)の需要が高まりました。

トラクターに次いでコンバインの需要が高まっているのはなぜでしょうか?

世界の コンバイン市場は 高度に統合されています。2025年のイノベーションは、機械設定の自動化に重点が置かれるでしょう。農業機械市場では、クラス8、9、そして10のコンバインへの移行が進んでいます。農場の統合が進むにつれて、収穫できる時間帯は狭まり、膨大な処理能力を備えた機械が必要になります。

- 自動脱穀: 現代のコンバインはカメラとセンサーを使用して、凹面のクリアランスとファン速度を 1 秒あたり 50 回自動的に調整し、穀物の損失を最小限に抑えます。

- 中古市場の異常: 新品コンバインの価格が急騰したため、使用時間の多いコンバインの中古市場では、価値の保持率が前年比で 12% 向上しました。

スマート機器は農業機器市場における作物加工をどのように変えているのでしょうか?

トラクターは単なる動力源であり、作業を行うのは農機具です。.

- スマートプランター: 精度を犠牲にすることなく高速植栽技術(従来の5mphに対して10mph)がアップグレードを推進しています。油圧駆動式メーターは電動式メーターに置き換えられ、列ごとに停止することで二重植栽を防止します。

- ドローン散布機: アジア太平洋地域(特に中国と日本)では、農業用ドローンが水田用ブーム散布機市場を席巻しています。2025年には、アジアにおける農業用ドローンの販売台数は地上散布機の3倍の成長率を上回ります。

電化と代替燃料の展望: 電気トラクターは準備ができているか?

これは農業機械市場で最も議論されているトピックです。2025年のコンセンサスは明確です。一つの燃料で全てに対応できるわけではないのです。.

- バッテリー電気自動車(BEV):

- メタン/バイオガス: ニューホランド社は、T6メタンパワー・トラクターの商業化に成功しました。これは、酪農場が糞尿を燃料に変換する「エネルギー自給型農場」モデルに適合するものです。

- 水素/再生可能ディーゼル: 収穫期に1日14時間稼働する200馬力以上の機械にとって、バッテリーは重すぎます。JCBやCumminsなどのOEMは、重農業におけるゼロカーボンソリューションとして水素燃焼エンジンに期待を寄せています。

競争環境:世界の農業機械市場をリードするのは誰か

市場は「ビッグ4」による寡占状態にあるが、その堀は変化しつつある。.

- ジョンディア: テクノロジー業界の紛れもないリーダー。同社の戦略はソフトウェア(農業向けSaaS)の収益化です。2030年までに、収益の10%をソフトウェアの定期サブスクリプションから得ることを目標としています。

- CNH インダストリアル (Case IH / New Holland): 同社は Raven Industries の買収を通じて代替燃料 (メタン) と自律性に重点を置いています。

- AGCO (フェント/マッセイ・ファーガソン): フェントは「プレミアム/ラグジュアリー」な技術リーダーとしての地位を確立し、北米の農業機械市場でハイエンドのシェアを獲得しようとしている。

- クボタ: 小型セグメントを独占し、ロボット工学や果物の自動収穫のスタートアップ企業に積極的に投資しています。

市場の破壊的イノベーター:市場の関係者は、マヒンドラ&マヒンドラに注目する必要があるだろう。既に販売台数でトップを誇る同社は、トルコとフィンランドでの買収を通じて、グローバルな事業展開と技術基盤を積極的に拡大している。

価格動向と所有モデル: モデルは CAPEX から OPEX へどのように移行していますか?

2026 年初頭の時点で、世界の農業機械市場では従来の「現金またはローン」購入モデルが破壊されつつあります。.

- リースの急増: 米国では、新規機器取引におけるオペレーティングリースの比率が5年前の25%から現在35%に上昇しています。農家は技術の陳腐化を避けるため、3年後には資産を返却することを好んでいます。

- 面積に応じた料金モデル: 一部のOEMは、農家が機械の初期費用を低く抑えつつ、自律走行やVRTなどの高度な機能を利用するために「面積あたり」の料金を支払うモデルを試験的に導入している。

- 中古機械の価格: 新品と中古機械の価格差は拡大しています。5年前のトラクターは、新車の60%(従来は70~75%)の価格となっており、これは新しいソフトウェア機能へのプレミアム価格を反映しています。

農業機械市場のセグメント分析

出力別では、中型レンジの汎用性が現代の農場統合の優位性を推進

71~130馬力のセグメントは、パワーと汎用性の最適なバランスを実現することで44.6%以上の市場シェアを獲得し、世界中で混合農業経営において最適な選択肢となっています。この出力レンジは、小型ユーティリティトラクターと高馬力のロークロップマシンの間のギャップを効果的に埋め、耕作と畜産の両方の作業に対応する多機能機器を求める欧州および北米の統合農場のニーズに応えます。.

ジョンディアの2024年年次報告書によると、この馬力クラスに大きく依存する「小型農業・芝生管理」部門は、109億7000万ドルの純売上高を記録し、市場全体の逆風にもかかわらず、莫大な収益貢献を果たした。農家はこの部門を、小型トラクターよりも重い農具を扱える一方で、高馬力モデルよりも燃費が良いという点で高く評価している。

需要が持続していることは、メーカーが、以前は大型機械専用だった精密技術を統合した「ユーティリティプラス」モデルへと方向転換していることからも明らかであり、このセグメントが業界の販売量と収益の柱であり続けることが確実となっています。.

駆動方式別、コスト効率の高い二輪駆動ソリューションが新興市場の覇権を確保

二輪駆動(2WD)トラクターは、そのコスト効率の高さと、インドや中国といった大規模市場における土壌条件や作物への特化により、圧倒的な77.3%の市場シェアを維持しています。4WDは牽引力に優れていますが、2WDは、平坦な地形で耕作を行い、手頃な価格で機械化を求めるアジア太平洋地域の何百万人もの小規模農家にとって、依然として経済的な支えとなっています。世界最大のトラクターメーカーであり、2WD市場で圧倒的なシェアを誇るマヒンドラ&マヒンドラは、2024年度の販売台数を378,386台と報告しており、このセグメントの需要の規模の大きさを裏付けています。.

さらに、2WDのシンプルな設計はメンテナンスコストの低減につながり、これは発展途上国にとって重要な決定要因となります。インド自動車販売協会連合会(FADA)のデータによると、主に2WD市場であるインドだけでも、2024年のトラクター小売販売台数は894,112台に達し、4WDの技術進歩にもかかわらず、2WDセグメントが依然として販売台数で圧倒的なリーダーであることを証明しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

用途別では、収穫・脱穀機械が最大の市場シェアを獲得

収穫・脱穀機械は、農業セクターの最も深刻な課題である慢性的な世界的な労働力不足への対応が主な要因となり、売上高シェアが33%と最も高い割合を占めています。農村部の人口が都市部へ移住するにつれ、農家は食料安全保障を確保するため、手作業を高出力のコンバインやフォレージハーベスターに置き換えることを余儀なくされています。これらの機械は高額な設備投資であり、低コストの耕作機械と比較して、セグメント売上高を大幅に押し上げています。.

景気循環の低迷期においても、この機械の戦略的重要性は明らかです。例えば、CNHインダストリアルは2024年後半に北米のコンバイン需要が33%減少したと報告しましたが、単価の高さから、このセグメントは依然として売上高の重鎮となっています。収穫期における効率性は作物価値の維持に不可欠であるため、この分野では自律性への要求が最も強くなっています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析: 北米とヨーロッパの需要飽和点はどこでしょうか?

北米は世界第2位の農業機器市場

ステータス: 成熟、交換市場。

地域の市場規模は2025年に452億ドルに達しましたが(AEMデータ)、在庫レベルが高く、農家の負債が15年ぶりの高水準(未払い5000億ドル以上)に達したため、成長は前年比2.1%に鈍化しました。.

- 主要トレンド: 販売店統合が加速。「個人経営」の販売店は2020年以降35%減少(AGCO/John Deereの報告による)し、Titan Machinery(50以上の拠点)のような巨大グループに取って代わられている。これによりアフターマーケットサービスの収益は増加(前年比12%増)するものの、価格決定力は低下し、トラクターの平均割引率は2025年には18~22%に達すると予測されている。

- 規制: Tier 4 Final/Tier 5排出ガス規制に完全準拠。規制への適合はほぼ普遍的(フリート普及率98%)であり、需要は改造や電動/ハイブリッドプロトタイプに移行しています。しかしながら、トラクターの70%が2015年以降に製造され、最小限のアップグレードしか必要としないため、飽和状態が迫っています。

- 飽和シグナル: 精密農業の導入率は65%で横ばい(Farm Journal Pulse)となり、中古機器の販売は前年比25%増加。AI自律型技術(例:ジョンディアのSee & Spray)が新規需要を喚起しない限り、2027年までに買い替えサイクルのピークを迎えることを示唆している。

ヨーロッパの地位はテクノロジーと規制によって左右される

市場規模は2025年に387億ドルと推定され(Statista)、ロボット工学(シェア15%)が牽引し、2035年までCAGR 4.5%で成長する見込みです。.

- EUの「農場から食卓まで」戦略: 2030年までに農薬使用量を50%削減し、有機農業を25%拡大することを義務付け、除草ロボット(市場規模は前年比28%増の12億ユーロ)や超精密噴霧器(例:ボッシュ/AMAzoneシステム、化学薬品使用量を90%削減)の普及を促進する。共通農業政策(CAP)による補助金は年間80億ユーロに達するが、予測通り収穫量が5~10%減少した場合、補助金への依存が反発を招く恐れがある。

- 主要トレンド: 自律性と持続可能性技術の優位性。 ロボットによるスポット散布の 導入率は西ヨーロッパで22%(東ヨーロッパでは8%)に達し、AGCOのFendt Xaverなどの企業が牽引している。しかし、高額な設備投資(1台あたり20万ユーロ以上)のため、導入規模は大規模農場(500ヘクタール以上)に限られている。

- 規制のニュアンス: Stage V 排出ガス + EED (エネルギー効率指令) により電化が強制され、新しいトラクターの 40% がハイブリッド/電気式になりました。

- 飽和の兆候: 人口密度の高い地域(オランダ、ドイツ)では、精密技術の普及率が75%に達していますが、車両更新は鈍化しています(平均12年)。AIの導入拡大や東欧諸国の追い上げがなければ、2028年以降は需要が3%の成長で頭打ちになる可能性があります。

なぜアジア太平洋地域が数量成長の原動力となっているのか?

インド:

販売 台数で世界最大のトラクター市場:インドは依然として年間90万台以上を販売しており、販売台数では世界最大規模を誇ります。市場はコスト効率の良い機械式トラクター(30~50馬力)が主流です。しかしながら、「トラクター・アズ・ア・サービス」(TaaS)のレンタルが急増しており、貧しい農家でも所有することなく機械を利用できるようになっています。

中国:

政府による農地集約(小規模農地の協同組合化)の推進により、平均馬力の需要が急速に増加しています。国内ブランド(YTO、Lovol)は積極的に参入していますが、ハイテク収穫においては欧米の高級ブランドが依然として優勢です。.

将来の展望(2026〜2035年):農業機器市場の将来はどうなるのでしょうか?

2035年に向けて、農機具の形態は根本的に変化するでしょう。.

- 群ロボット: 私たちは「巨大機械」からの脱却を部分的に予測しています。500馬力のトラクター1台で土壌を圧縮する代わりに、農場では100馬力の自律型ロボット5台からなる「群」が連携して稼働するようになるでしょう。これにより、土壌の圧縮とリスクが軽減されます(1台が故障しても、残りの1台は稼働し続けるため)。

- 無人農場: 2030 年までに、主要な西洋市場では、完全に自律的な耕作と穀物カート操作が合法化され、保険が適用されるようになります。

- データは作物である: 機械によって収穫されたデータは、最終的には作物自体と同じくらい価値を持つようになり、商品取引業者、保険会社、農学者に販売されるようになります。

Astute Analyticaのアナリストは、関係者に対し、これを機械市場として捉えるのをやめ、ロボティクスとSaaS市場として捉えるべきだと提言しています。次の10年間の勝者は、最強のエンジンを持つ企業ではなく、最も賢いニューラルネットワークを持つ企業となるでしょう。.

世界の農業機器市場のトッププレーヤー

- AGCOコーポレーション

- ベロタ

- 中国機械工業集団有限公司

- クラース KGaA MBH

- CNHインダストリアルNV.

- ディア・アンド・カンパニー

- エスコートリミテッド

- ホルシュ・マシーネンGmbH

- JC バンフォード エクスカベーターズ株式会社

- クボタ株式会社

- マヒンドラ&マヒンドラ株式会社

- 株式会社丸山製作所

- マスキオ ガスパルド SPA

- マター・マックSpA

- モリス インダストリーズ株式会社

- 自衛隊 SpA.

- TAFE

- ヴァルモント インダストリーズ株式会社

- その他の著名な選手

市場セグメンテーションの概要

機器の種類別

- 土壌耕作機械

- 耕運機

- カルティパッカー

- 鋤

- ロータリー耕うん機

- ハロー

- その他

- 植栽機械

- シードドリル

- ブロードキャストシーダー

- 種子兼肥料ドリル

- 施肥・害虫駆除機械

- 肥料散布機

- スラリータンク

- スプレー

- 灌漑設備

- 遠心ポンプ

- スプリンクラー

- その他

- 収穫・脱穀機器

- コンバイン

- 鎌

- 芝刈り機

- 死神

- 脱穀機

- トラクター

- その他

出力別

- 30HP未満

- 31~70馬力

- 71~130馬力

- 131~250馬力

- 250馬力以上

ドライブタイプ別

- 二輪駆動

- 四輪駆動

アプリケーション別

- 土地開発と苗床の準備

- 種まきと植え付け

- 雑草栽培

- 植物保護

- 収穫と脱穀

- 収穫後および農産物加工

流通チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- ベルギー

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- タイ

- シンガポール

- ベトナム

- インドネシア

- マレーシア

- フィリピン

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

2025年に3,023.6億米ドルと評価され、精密技術とアジア太平洋地域での数量増加により、2035年までに6,899.6億米ドルに達し、年平均成長率(CAGR)8.6%(2026~2035年)で成長すると予測されています。.

71~130 HP セグメントは収益シェアの 44.6% を占め、混合農業の多用途性と燃費効率のバランスが取れており、欧州と北米の農場の統合に最適です。.

2WDは、インドなどのアジア太平洋地域の大量販売市場でコスト効率と平坦な地形への適合性により、77.3%のシェアを獲得しており、マヒンドラは2024年度にインドで37万8千台を販売した。.

収益 33% のリーダーであるこの企業は、高容量の自動化によって労働力不足に対処しています。コンバインは、穀物の損失を削減するために 1 秒あたり 50 回の自動調整が可能になり、100 万ドル以上の価格を正当化しています。.

アジア太平洋地域は 66% のシェアを占めており、インドでは TaaS モデルによるトラクターの年間販売台数が 90 万台を超え、中国では土地の集約化によりプレミアム収穫技術に対する HP の需要が高まっています。.

農業機器市場は、群集ロボット、無人農場、SaaS に移行する可能性が高い (例: John Deere の 10% の収益目標)。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |