アジア太平洋地域のメインフレーム市場:製品タイプ別(システム(Zシステム、GSシリーズ、Clear Path Doradoシステム、その他)、ソフトウェア(クラウドおよびオンプレミス)、サービス)、アプリケーション(トランザクション、ERP、国勢調査、消費者統計、アプリケーション開発、運用管理、テストおよび品質、コンプライアンスおよびデータ保護、会計、給与計算)、エンドユーザー(BFSI、ITおよび通信、ヘルスケア、政府および公共部門、小売、旅行および輸送、製造、eビジネス、その他)、地域別:市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2024年12月23日 | | レポートID: AA12241018

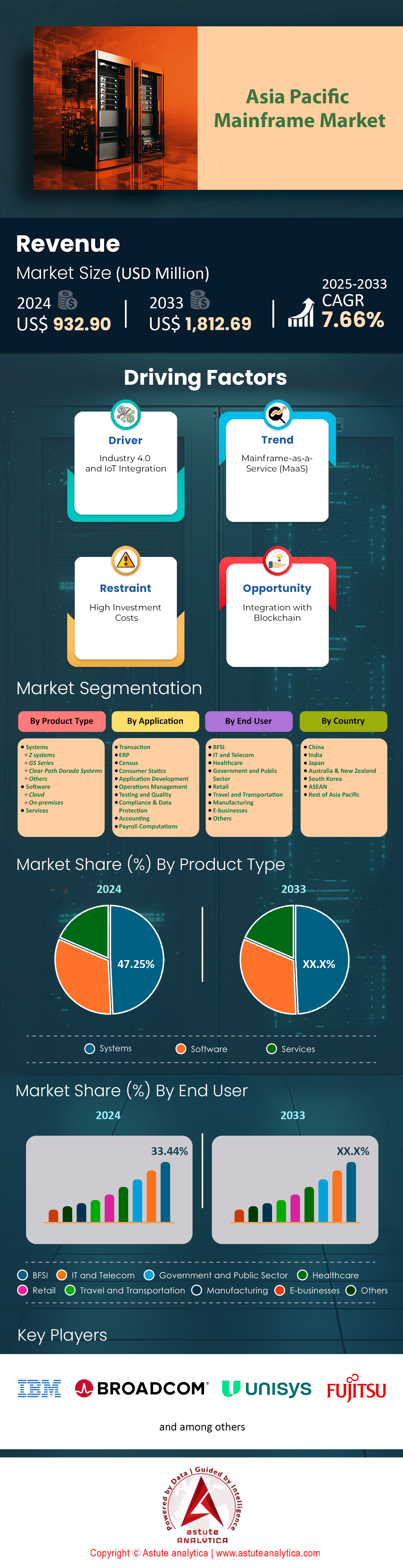

市場シナリオ

アジア太平洋地域のメインフレーム市場は、2024年に9億3,290万米ドルと評価され、2025年から2033年の予測期間中に7.66%のCAGRで成長し、2033年までに18億1,269万米ドルの市場評価額に達すると予測されています。.

アジア太平洋地域のメインフレーム市場では、複雑なワークロードとデジタルトランスフォーメーションへの取り組みの急増を背景に、メインフレームの導入が近年顕著に増加しています。銀行、通信、政府機関などの組織は、膨大なトランザクション量を処理し、シームレスなデータ処理を実現するために、メインフレームへの依存度を高めています。IDCの2023年の調査によると、アジア太平洋地域におけるメインフレームソリューションへの支出は32億米ドルを超え、堅牢なインフラストラクチャへの継続的な取り組みを反映しています。IBM、富士通、日立などの大手企業は、大規模なデータ要件に対応する高度なシステムを提供し、強力なプレゼンスを維持しています。さらに、BMCが2023年に実施した調査では、同地域で2,600社の企業がミッションクリティカルなワークロードにメインフレームを積極的に活用していることが明らかになりました。.

メインフレーム市場のこの成長を支える主な要因は、妥協のないセキュリティと高可用性へのニーズです。メインフレームは、地域市場の大きな部分を占める金融業界の厳格なコンプライアンス要件を満たすのに最適です。KPMGの分析によると、2023年には、アジア太平洋地域の大手銀行と保険会社480社が、増大するデータ量を安全に管理するためにメインフレームの設置場所を拡大したことが明らかになりました。マクロ経済面では、新興国の着実な経済発展が継続的なIT投資を促進する一方で、モバイル取引やリアルタイム分析の増加といったミクロレベルの要因が、信頼性の高いメインフレームプラットフォームの拡張への需要を高めています。企業はまた、メインフレームを活用してレガシー環境を近代化し、従来のワークロードとAI駆動型分析などの新興技術との互換性を確保しています。.

需要は主に中国、インド、日本などの高成長市場から発生しており、これらの地域では、メインフレーム市場の大企業や政府機関が、電子決済、公共配給システム、24時間365日対応の顧客ポータルなどのサービスにおいて、コンピューティングの安定性を最優先事項としています。アクセンチュアの2023年のレポートによると、これらの国々では、アジャイル開発手法に合わせるため、メインフレームの近代化に焦点を当てた新規プロジェクトが220件も実施されています。金融サービス業界(BFSI)に加え、製造業や小売業などの分野でも、リアルタイムの在庫 追跡 や大規模なERPワークロードにメインフレームが活用されています。最後に、NASSCOMが2023年に記録した130件のハイブリッドメインフレーム・クラウド導入事例が示すように、クラウド統合の取り組みが拡大していることは、メインフレームがアジア太平洋地域のテクノロジーエコシステムにおいて引き続き重要な役割を果たしていることをさらに示しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 回復力、拡張性、安全性に優れたバックエンド システム アーキテクチャを必要とするレガシー モダナイゼーションの取り組みの加速

レガシーシステムのモダナイゼーションの加速は、特にアジア太平洋地域のメインフレーム市場において、大企業のミッションクリティカルなコンピューティングへのアプローチを変革しつつあります。アプリケーション環境の急速な進化に伴い、メインフレームはもはや硬直したシステムではなく、現代の開発手法にシームレスに適応できる適応性の高いプラットフォームと見なされるようになりました。多くの組織は、信頼できるメインフレーム資産を完全に放棄することなく、バックエンドシステムの強化を目指しており、実用的なモダナイゼーション戦略へのトレンドを強めています。IDCは2023年に、アジア太平洋地域全体で950件の主要なモダナイゼーション・イニシアチブが進行中であると報告し、業界全体でフレームワークとツールのアップデートが明確に求められていることを浮き彫りにしました。.

この変化を牽引する重要な要因の一つは、モバイルバンキングアプリからオンデマンドの保険金請求処理に至るまで、リアルタイムデジタルサービスの普及です。これらのサービスをサポートするために、企業は比類のないスループットに対応できる回復力の高いインフラストラクチャを必要としています。アクセンチュアが2023年に実施した調査では、マイクロサービスベースのアーキテクチャと並行してメインフレームの機能拡張に重点を置いた大規模な変革が180件あることが示されました。メインフレーム市場におけるこのアプローチは、メインフレームの信頼性を維持しながら、Webプラットフォームやモバイルプラットフォームとの統合を強化し、次世代の顧客体験を実現します。レガシーシステムの近代化はコンプライアンス義務の軽減を意味するものではないため、セキュリティの側面は依然として重要です。キャップジェミニの2023年レポートによると、アジア太平洋地域の70の金融機関がメインフレーム環境における暗号化および認証プロトコルを強化し、近代化の過程で堅牢なデータ保護対策を実施しました。メインフレームは、厳格なデータガバナンスフレームワークのための強固な基盤を提供し、さまざまな規制環境におけるリスク軽減をサポートします。さらに、高度な分析と AI 主導の洞察がこれらの最新化されたシステムに統合されつつあり、IBM は 2023 年にアジア太平洋地域で 130 件の新しい AI オン メインフレーム プロジェクトを登録しています。これは、最新化がアプリケーションのリフト アンド シフトにとどまらないことを強調しています。企業は、最先端のイノベーションのためにメインフレームの速度と信頼性を活用する方法を積極的に再考しています。.

トレンド: メインフレームでの継続的インテグレーションとデリバリーを最適化する DevOps ツールチェーンの利用拡大

DevOpsの実践は、従来、メインフレーム市場における分散システムやクラウドネイティブ環境と関連付けられてきました。しかし、アジア太平洋地域のメインフレームエコシステムでは、ソフトウェア開発ライフサイクルの効率化を図るため、DevOps手法の採用が進んでいます。この傾向は、アジャイル原則への幅広い取り組みを反映しており、チームはメインフレームプラットフォームの定評ある安定性を維持しながら、より迅速なリリースサイクルを求めています。2023年、Broadcomは、この地域においてメインフレームアプリケーション向けDevOpsパイプラインの実装に明確に焦点を当てた240件の顧客エンゲージメントを報告し、この手法の浸透が進んでいることを実証しました。この傾向を大きく推進しているのは、コラボレーションと自動化の向上に向けた動きです。自動テストから継続的インテグレーションに至るまで、最新のツールチェーンを採用することで、開発チームはボトルネックを最小限に抑え、エラーを削減し、より信頼性が高くタイムリーなアプリケーションリリースを実現します。2023年時点で、Micro Focusは、アジア太平洋地域のメインフレーム市場において、エンドツーエンドのDevOpsワークフローをメインフレーム運用に統合した大企業110社を記録しています。この変化には、Git などのコード リポジトリ、自動ビルド ツール、コンテナー ベースのオーケストレーション戦略の採用が含まれ、メインフレームが主流の開発手法とどのように融合しているかを反映しています。.

メインフレームにおけるDevOpsは、ソフトウェアエンジニアリングの枠を超え、長年培ってきたIT部門の文化変革をもたらします。2023年に発表されたデロイトのレポートによると、アジア太平洋地域の通信・銀行業界の多国籍企業35社が、メインフレーム専門家とフロントエンドチーム間の連携強化により、責任共有の環境が促進されたと報告しています。さらに、BMCの2023年調査では、アジア太平洋地域におけるDevOps導入済みのメインフレーム導入企業85社が、高度なデバッグおよび監視プラットフォームを活用して異常をリアルタイムで検出していることが明らかになっています。これにより、フィードバックループが加速され、ダウンタイムを最小限に抑えることができます。.

課題: 高度な統合方法論を必要とするレガシーエコシステムと現代のエコシステム間の相互運用性が限られている

アジア太平洋地域のメインフレーム市場では、レガシー メインフレーム環境を最新のアプリケーションやプラットフォームと統合しようとしている企業にとって、相互運用性の限界が依然として大きな課題となっています。歴史的に特定のワークロード向けに設計されたメインフレームは、多くの場合、最新の API、コンテナ管理システム、またはマイクロサービス フレームワークとシームレスにインターフェイスしない独自のプロトコルとデータ形式に依存しています。2023 年のガートナーの調査では、相互運用性のハードルによってデジタル変革プロジェクトが停滞した事例が 140 件見つかり、CIO と CTO にとって繰り返し障害となっていることが示されました。この課題の規模は、大規模環境では拡大する傾向があります。レガシー アプリケーションは、クラウドネイティブ サービス、ERP ソリューション、さらには IoT 主導のデータ インフローと双方向に通信する必要があります。2023 年の富士通レポートによると、アジア太平洋地域の製造業 55 社が、メインフレームベースのサプライ チェーン アプリケーションに IoT 機能を追加する際に統合の障害に遭遇しました。これは、オンプレミスのメインフレームとクラウド駆動型の分析システムや自動化システムを連携させる複雑さには、高度なミドルウェア、高速データ交換レイヤー、専門知識が必要であることを強調しています。.

これに対応して、アジア太平洋地域のメインフレーム市場のベンダーとサービスプロバイダーは、ラッパー、アダプター、マイクロゲートウェイを備えた新世代の統合ツールを導入しています。これらのソリューションは、データ交換を効率化し、メインフレームにホストされたレコードへのリアルタイムアクセスを可能にすることを目的としています。例えば、IBMは2023年にz/OS Connectを利用してメインフレームのトランザクションをRESTful APIとして公開したエンタープライズレベルの導入事例を100件以上記録しました。しかし、こうした進歩にもかかわらず、スキル不足が統合プロジェクトをさらに複雑化させています。2023年のCapgeminiの調査によると、この地域の60の組織が、メインフレームとクラウドの両方の技術に精通したアーキテクトの不足を報告しています。.

セグメント分析

製品タイプ別

製品タイプに基づいて、システムセグメント(z Systems、GSシリーズ、およびClearPath Doradoシステム)は、47.25%以上の市場シェアを制御し、アジア太平洋のメインフレーム市場を支配しています。これは、ミッションクリティカルなワークロードに対して安定したパフォーマンスを一貫して提供しているためです。金融、政府、医療の多くの大規模組織は、拡張データセットを処理し、高速トランザクション機能を維持するために、これらのシステムに投資し続けています。これらのプラットフォームのうち、z Systemsは最新のフレームワークと統合されており、この地域のビッグデータとクラウドイニシアチブの大部分を支えており、銀行アプリケーションでの採用の増加につながっています。これらのシステムの需要増加の主な要因は、メインフレームと、分析、仮想化、モビリティソリューションなどの新しいデジタルツールとの相乗効果です。エンドユーザーは、ダウンタイムなしで大規模なワークロードを実行できるフェイルセーフコンピューティング環境を必要としており、z Systems、ClearPath Doradoシステム、およびGS21シリーズはこれを効果的に提供します。成長を促進アジア太平洋市場は、この適応性により、組織がメインフレームの信頼性を維持しながら近代化できるため、2032 年までに 56 億米ドルに達すると予想されています。ClearPath Dorado の長い歴史は OS 2200 オペレーティング システムに根ざしており、通信などの業界でシームレスな拡張性を提供することで、その人気を維持しています。.

この地域におけるこれらのシステムの需要は、主に日本、中国、オーストラリア、インドなど、デジタルインフラへの多額の投資を行っている国々から生まれています。これらの国のメインフレーム市場における大企業は、レガシーシステムの強化、特にメインフレームの強みを活かして重要なプロセスのレイテンシを削減するレガシーシステムの近代化プロジェクトに、ますます多くの予算を割り当てています。電子政府サービス、急成長するオンラインコマース、そしてリアルタイム分析の必要性によって推進される継続的なデジタル変革は、ステークホルダーが戦略的な業務を推進するために、卓越した安定性とスループットを備えたシステムを優先していることから、メインフレームの重要性をさらに高めています。.

アプリケーション別

アプリケーションベースでは、トランザクションセグメントが43%以上の市場シェアを占めています。これは、ミッションクリティカルなタスクにおいて比類のない信頼性、セキュリティ、そして迅速な処理能力を提供しているためです。アジア太平洋地域全体では、複雑な運用要件を持つ業界で、リアルタイムデータ処理のためのz SystemsやClearPath Doradoへの継続的な投資が示すように、メインフレーム主導のトランザクションプロセスへの関心が高まっています。世界のメインフレーム市場は、銀行や小売など、安全な大量処理を必要とする分野のアプリケーションに大きく支えられ、2022年には29億米ドルに達しました。スループット集約型のワークロード向けに設計されたこのテクノロジーにより、企業はシステムの安定性を損なうことなく、大量のデータを効率的に処理できます。.

アジア太平洋地域では、トランザクション重視の導入が特に日本、中国、インド、オーストラリアといった国々で広く普及しています。これらの4カ国は、金融サービス市場の拡大、eコマースの急速な成長、そしてデジタル化された政府サービスといった背景から、この地域全体のトランザクション量の大部分を占めています。大手銀行のメインフレームワークロードの中には、年間数十億件ものトランザクションを処理しているものもあると報告されており、大規模な環境でもリアルタイムのパフォーマンスを提供できるプラットフォームの信頼性を裏付けています。さらに、これらの国々の通信事業者は、課金や顧客情報管理においてメインフレームへの依存度を高めており、トランザクション量の増加に拍車をかけています。.

この需要は、データの整合性を維持し、ダウンタイムを最小限に抑えることができる実績のあるアーキテクチャを求める企業から生まれています。メインフレーム技術を活用した通信業界の課金サイクルは、現在、アジア太平洋地域で数千万ものユーザーアカウントをカバーし、高速更新を必要とする膨大な量のデータを処理しています。同時に、世界的なテクノロジーベンダーは、分析ツールとのシームレスな統合を可能にすることで、トランザクションワークロード向けのメインフレームソリューションを継続的に強化しており、絶えず進化するデジタルエコシステムにおいて、組織が高まるデータ需要に対応できるよう支援しています。.

エンドユーザー別

アジア太平洋地域のメインフレーム市場で33.44%以上のシェアを占めるBFSI企業は、今日のメインフレーム技術の最大のエンドユーザーです。これは、彼らの業務がリアルタイムの大量トランザクション処理、堅牢なリスク管理、そして厳格なデータセキュリティ要件に依存しているためです。この優位性は、膨大なデータセットの管理において比類のない信頼性を求める金融機関や保険会社によって支えられています。アジア太平洋地域では、銀行や保険会社は、トランザクションワークフローの低遅延を維持しながら拡張可能なIBM z SystemsとClearPath Doradoへの投資を着実に増やしています。こうした機能は、ダウンタイムや不整合が莫大な損失につながる可能性のある金融環境において不可欠です。.

BFSIがメインフレーム市場を好む主な要因は、システムの回復力、データの整合性、そしてコンプライアンス対応です。例えば、IBM z Systemsは安全な暗号化とリアルタイム分析の統合を可能にし、銀行はシステムスループットに影響を与えることなく不正行為を迅速に検知できます。GS21シリーズを活用する企業は、規制監査や年末の財務調整におけるシステム停止を最小限に抑え、ピーク需要時でもサービスを中断することなく稼働させることができます。ClearPath Doradoの実績あるオペレーティングシステムは、BFSI組織に数百万件規模の同時トランザクション負荷をサポートする安定したプラットフォームを提供します。これは、国境を越えた資金移動を扱う大手銀行にとって不可欠な要素です。これらのBFSI企業がメインフレームを好むもう一つの理由は、マルチテナント対応です。これにより、リスク評価モジュール、モバイルバンキングプラットフォーム、ATMネットワークなど、様々なソリューションを単一アーキテクチャに統合することが容易になります。BFSIプロバイダーがデジタルトランスフォーメーションを優先する中で、既存のメインフレームインフラストラクチャをハイブリッドクラウドなどの新興テクノロジーに適応させる能力は、モダナイゼーションの取り組みを加速させます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

中国は、技術インフラへの大規模な投資と揺るぎない政府支援に支えられ、アジア太平洋地域で36.82%以上の市場シェアを誇る最大のメインフレーム市場となっています。この優位性を牽引する重要な要因の一つは、中国の堅調な金融セクターです。同セクターは、コアバンキング、大量取引処理、そして厳格なデータセキュリティにおいてメインフレームに大きく依存しています。IBMは2023年時点で、中国だけで350以上の銀行・保険業界向けメインフレーム導入実績を報告しており、これは最新のメインフレーム技術を継続的に採用する成熟したエコシステムの構築を示しています。アジア太平洋地域のメインフレーム市場における世界有数の企業の存在は、中国の地位をさらに強固なものにしています。IBM、富士通、日立はそれぞれ中国に専用の研究開発センターと戦略的パートナーシッププログラムを維持しており、現地企業が最先端のメインフレーム技術に直接アクセスできるようにしています。2023年には、富士通が大手国有銀行と協力し、新たに24のメインフレームシステムを導入しました。これは、大規模プロジェクトがより広範な技術展開を促進することが多いことを示しています。一方、日立は中国の通信・政府部門において45件の近代化プロジェクトが進行中であることを明らかにし、次世代メインフレームソリューションへの継続的な取り組みを浮き彫りにしました。さらに、Inspurなどの中国のテクノロジー大手は、中国のパフォーマンスとデータ主権の要件に厳密に適合した国産システムを提供することで、競争力を強化しています。.

技術面以外にも、中国の経済環境は、メインフレーム中心のアーキテクチャを有利にする野心的なインフラ拡張を促進しています。2023年に記録された中国人民銀行による決済ネットワークの統合とアップグレードへの注力には、メインフレーム市場における複数の大容量メインフレーム導入が含まれています。同様に、技術中心の自由貿易区は、企業、学術機関、ソリューションプロバイダー間の連携を促進し、高度なハードウェアおよびソフトウェア研究を推進しています。デロイトの2023年レポートによると、中国では少なくとも70件のメインフレーム関連特許が申請されており、AI統合やマイクロサービスベースのトランザクション処理などの分野における国内イノベーションを促進しています。.

アジア太平洋メインフレーム市場のトッププレーヤー

- IBM

- 富士通株式会社

- ブロードコム

- NEC株式会社

- ユニシス株式会社

- DXCテクノロジー

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- システム

- Zシステム

- GSシリーズ

- クリアパスドラドシステム

- その他

- ソフトウェア

- 雲

- オンプレミス

- サービス

アプリケーション別

- 取引

- ERP

- 国勢調査

- 消費者統計

- アプリケーション開発

- オペレーション管理

- テストと品質

- コンプライアンスとデータ保護

- 会計

- 給与計算

エンドユーザー別

- BFSI

- ITおよび通信

- 健康管理

- 政府および公共部門

- 小売り

- 旅行と交通

- 製造業

- 電子ビジネス

- その他

国別

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |