アジア太平洋地域の幹細胞療法市場:療法の種類別(自家幹細胞療法および同種幹細胞療法)、製品別(成人幹細胞(ASC)、ヒト胚性幹細胞(HESC)、人工多能性幹細胞(iPSC)、極小胚様幹細胞)、細胞源別(脂肪組織由来MSC、骨髄由来MSC、胎盤/臍帯由来MSC、その他の細胞源)、技術別(細胞取得、細胞生産、凍結保存、増殖および継代培養、用途別(筋骨格系疾患など)、エンドユーザー別(病院、研究機関など)、国別:2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年1月13日 | | レポートID: AA0223362

市場シナリオ

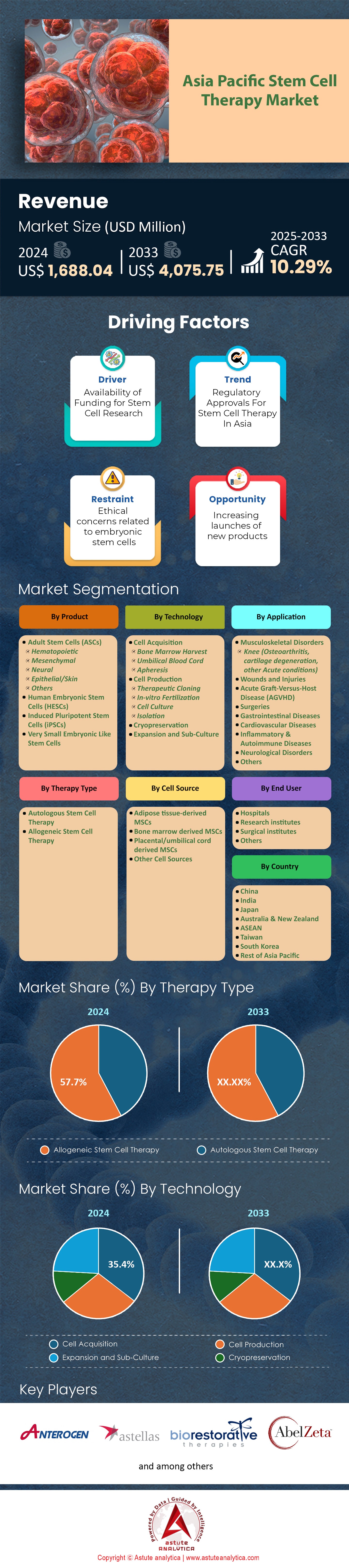

アジア太平洋地域の幹細胞治療市場は、2024年に16億8,804万米ドルと評価され、2025年から2033年の予測期間中に10.29%のCAGRで成長し、2033年までに40億7,575万米ドルに達すると見込まれています。.

アジア太平洋地域では、整形外科、神経疾患、心血管疾患に対する多様な治療法の普及に伴い、幹細胞療法の導入が急速に進んでいます。特に診断や標的薬物送達におけるエクソソーム研究の注目度が高まり、幹細胞療法市場をさらに活性化させています。注目すべきエクソソーム技術としては、高純度の小胞を生成する高度な分離法があり、その供給源は骨髄や脂肪組織から臍帯血まで多岐にわたります。特に注目を集めている5つの主要用途は、再生心臓学、整形外科組織再建、神経変性疾患管理、免疫調節、美容医療です。2023年には、この地域で290件の新たなエクソソーム研究が記録され、病院、専門バイオテクノロジー企業、学術研究センターが主要なエンドユーザーとして台頭しています。 MEDIPOST、FujiFilm Cellular Dynamics、Cynata Therapeutics、Nipro などのトップ企業は、幹細胞およびエクソソームベースの治療法の進歩に多額の投資を行っています。.

幹細胞療法の中でも、人工多能性幹細胞(iPSC)、間葉系幹細胞、造血幹細胞は、最も人気のある細胞種としてランク付けされています。2023年には、日本においてiPSCを用いた治療法に関する臨床連携が新たに35件開始され、個別化医療や既製品の再生医療ソリューションへの需要が高まっていることを反映しています。一方、アジア太平洋地域の幹細胞療法市場では、軟骨や骨の再生に焦点を当てた間葉系幹細胞の応用に関する新規特許出願が75件ありました。資金調達もこれらの進展に追いついており、2023年だけでもシンガポールの主要研究機関が幹細胞イノベーション助成金に1億1,000万米ドルを投入し、中国のバイオテクノロジー部門は商業規模の製造を加速するために25件の主要提携を確保しました。もう一つの注目すべき点は、中国において2024年までに40の専門細胞製造施設が開設される予定であり、これにより臨床応用に向けたパイプラインがより合理化されることが期待されます。.

アジア太平洋地域における幹細胞治療の需要が加速している主要な市場としては、慢性疾患の増加、技術革新、そして政策の好転に支えられ、日本、中国、韓国、インド、オーストラリアなどが挙げられます。2023年には、神経疾患を対象とした50件以上の先進的な臨床試験において、エクソソームを用いた送達技術が精密な治療成果の獲得に活用され、専門治療への強いトレンドが示されました。さらに、韓国では、細胞治療のためのスケーラブルな3Dバイオプリンティング技術に焦点を当てた専用研究施設が20カ所新たに開設されました。こうした展開に加え、高齢化人口の増加や産学連携の進展も相まって、幹細胞治療はアジア太平洋地域において、ヘルスケアの重要なフロンティアへと変貌を遂げつつあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:先進的な細胞技術と個別化医療戦略の相乗効果の高まりがアジア太平洋地域の発展を加速

先進的な細胞技術と個別化医療の融合は、アジア太平洋地域の幹細胞治療市場にダイナミックな新たな地平を切り開きつつあります。臨床チームは、ハイスループット遺伝子編集、CRISPRベースの遺伝子改変、ロボットバイオリアクターなどのツールを活用し、細胞増殖の精度向上を図っています。2023年には、シンガポールで新たに設立された65のバイオテクノロジーベンチャーが、学術機関と連携し、これらの斬新なアプローチの改良を開始しました。一方、韓国のバイオファーマアライアンスは、患者固有の治療のための細胞株のカスタマイズに焦点を当てた28の新たなコンソーシアム契約を発表しました。日本は、堅調なインフラ投資に支えられ、iPSC由来治療薬専用のGMP施設を12カ所新たに導入し、品質と安全性の基準を強化しました。中国全土では、個別化医療を国家レベルのヘルスケアイニシアチブに統合するための政府支援によるイノベーションハブが18カ所設立されました。2023年に香港で開催された最大の幹細胞シンポジウムでは、遺伝子編集細胞の応用に関する画期的なアブストラクトが40件発表され、標的再生医療ソリューションの機運の高まりを反映しています。.

この推進力は、民間企業、公的研究機関、病院ネットワークがシームレスに連携する進化するエコシステムからさらに勢いを増しています。幹細胞治療市場におけるオーストラリアのトップ医療研究機関は最近、細胞工学と免疫調節戦略を統合した105件の進行中プロジェクトを発表し、技術と患者中心主義の融合に対する信頼の高まりを示しています。バイオテクノロジー投資家は、データ駆動型のパーソナライゼーションに将来性を感じ、2023年にはマレーシア全土で33の専門的なAIベースの研究所に資金を提供しました。各研究所は、患者一人ひとりに合わせた細胞治療の予測分析に重点を置いています。もう1つの画期的な出来事は、インドが患者のゲノムをカスタムエンジニアリングされた幹細胞株と比較して検査する19のパイロットプログラムを設立したことです。これは、複雑な疾患へのトランスレーショナルリサーチの可能性を強調しています。これらの協力体制は、科学の進歩を加速させるだけでなく、人口密集地域全体での臨床的利用可能性を高めます。より多くの病院が院内細胞処理ユニットを統合するにつれて、相乗効果の増大は明らかです。その結果、患者はより迅速な治療期間と遺伝子プロファイルに合わせた治療の恩恵を受けており、これはアジア太平洋地域におけるより正確で強力な治療環境の特徴です。.

トレンド: パーソナライズされた細胞治療の結果を最適化する人工知能の活用の強化

幹細胞治療市場において、個別化細胞治療の成果を最適化する人工知能(AI)の活用が進んだことで、アジア太平洋地域の再生医療分野に新たな可能性が開かれました。研究チームは、ディープラーニングモデルとビッグデータ分析を活用することで、理想的な幹細胞株を特定し、個々の患者プロファイルに合わせた治療介入を行うための、より効率的な戦略を発見しました。2023年には、中国全土の31の専門研究所が、細胞生存率をより正確に予測する高度なニューラルネットワークを統合し、製造のボトルネックを解消しました。同年、韓国では免疫調節プロファイリングを加速するための22の計算パイプラインが導入され、臨床医による治療用量の最適化能力が向上しました。日本では、軟骨修復を目的とした14件の新たなAIベースの臨床試験が開始され、この地域が細胞修復能力のデータ駆動型評価を重視していることが示されました。シンガポールでも、12の現地バイオテクノロジー企業が機械学習を活用した画像ベースセンサーを導入し、iPSCの増殖をリアルタイムでモニタリングすることで、最終的な細胞品質の一貫性を高め、大きな前進を遂げました。.

地域の幹細胞治療市場全体で、データ共有の取り組みと共同研究プラットフォームが急増し、バイオテクノロジーの新興企業、病院を拠点とする研究所、既存の製薬企業間の相乗効果が高まっています。オーストラリアの主要な研究評議会は、16の著名な医科大学が2023年にAIを活用した細胞特性評価研究を開始し、高度な遺伝子発現パターンを捕捉して個別化治療を導くと報告しました。インドのイノベーションネットワークは今年、計算生物学の専門家と免疫学者を統合し、堅牢な細胞機能のための新たな遺伝子標的を探索する10の学際的協定を発表しました。一方、韓国のバイオテクノロジーフォーラムは、臨床チームが早期の移植片対宿主合併症を検出するために現在利用している19の承認済みAIアルゴリズムを記録しました。さらに、台湾では最大規模のバイオメディカル会議で、迅速なゲノム解釈と幹細胞バッチ追跡に焦点を当てた28の高度なAIプロトタイプが実演されました。これらのブレークスルーは、AI の予測力を活用して試行錯誤を減らし、無駄を最小限に抑え、各患者の遺伝子設計図に特化した先駆的な介入を促進することで、細胞治療ソリューションの精度と拡張性を総合的に変革しています。.

課題: 生産プロセスの規模拡大と一貫した品質の確保におけるボトルネックが、新たな幹細胞イニシアチブの妨げとなっている。

アジア太平洋地域が幹細胞治療市場のイノベーションの温床として台頭している一方で、生産規模の拡大は依然として大きな障壁となっている。2023年には、インド全土の26の研究所が、複雑な設備要件のためにパイロットスケールから完全な商業生産への移行が困難であると報告した。一方、韓国の規制当局は、製品品質の一貫性の欠如により臨床試験の進捗が停止した事例を14件記録した。これらの製造上の隔たりは、自動化バイオリアクターの統合が限られていることでさらに悪化しており、2023年には日本全体で先進的なシステムがわずか31台しか導入されなかった。この課題に対処しようとする企業は、多くの場合、材料調達の制約に直面している。中国のバイオテクノロジー施設9か所では、原材料の出荷が遅れ、製品の展開が停滞したと報告されている。もう1つのハードルは、増殖した細胞の一貫した生存率を確保することである。マレーシアの18の研究センターは、バッチ処理後の最終的な細胞数のばらつきを報告した。これらの事例はいずれも、業界の標準化と合理化の能力に挑戦している。.

アジア太平洋地域の幹細胞治療市場においても、品質管理の枠組みは同様に複雑です。2023年には、心筋幹細胞由来の幹細胞の新たな識別マーカー22種類が提案されましたが、複数の施設間での調整は困難であることが判明しました。台湾最大の医療研究所は、これらのマーカーを既存の細胞記述子と照合するのに6ヶ月を費やし、標準規格の調和化に多大な時間を要することを浮き彫りにしました。シンガポールの最高品質保証フォーラムでは、少量生産のパイロットラインから堅牢な商用パイプラインへの拡張に伴う16の課題が議論され、統一されたコンプライアンスの必要性が指摘されました。日本のような資金力のある拠点でさえ、国境を越えた製品輸出のための検証プロトコルの改良には長いサイクルを要しました。一部のバイオテクノロジーのイノベーターは、新しい閉鎖系バイオリアクターを通じてこれらの問題を解決しており、そのうちの7つの高度なプロトタイプは、2023年に香港で開催された国際シンポジウムで発表されました。結局のところ、大量生産が厳格な基準を満たすことを保証することは、技術力、リソースの割り当て、そして協力的な問題解決の継続的なテストであり続けています。.

セグメント分析

治療の種類別

アジア太平洋地域の幹細胞治療市場において、57.7%を超える市場シェアを誇る同種幹細胞療法は、様々な複雑な疾患の治療における高い可能性を秘めていることから、着実に成長を続けています。患者自身の細胞を用いる自家移植とは異なり、同種幹細胞療法はドナー細胞を用います。この違いにより、ドナーの入手性が大幅に向上し、より幅広い治療選択肢が提供されるとともに、患者由来細胞では治療が難しい可能性のある遺伝性疾患の治療も可能となります。2024年には、この地域における幹細胞バンキング基盤の強化もあって、このセグメントが市場を席巻すると予想されています。さらに、ドナーマッチングと免疫抑制プロトコルの改善により、移植時の合併症が減少していることも、同種幹細胞療法の重要性をさらに高めています。その結果、アジア太平洋地域の幹細胞治療市場において、細胞治療企業は、同種幹細胞療法に特化した前臨床研究、臨床試験、そして規制当局の承認取得にリソースを投入しています。.

アジア太平洋地域の幹細胞治療市場における同種異系療法の優位性の高まりは、政策立案者が従来の医薬品の枠を超えた革新的な治療パラダイムの必要性を認識していることから、再生医療への地域投資の増加と足並みを揃えています。細胞治療企業は産学連携も支援し、大規模なドナー細胞の増殖と凍結保存に関する新たな手法の研究と改良を着実に進めています。こうした連携は、同種異系製品の商業化プロセスを加速させるとともに、標準化されたプロトコルを通じて製造コストを削減します。さらに、白血病などの疾患に対する造血幹細胞移植への関心の高まりから、健康なドナー細胞を使用する利点が注目されています。このことが、ドナー選択基準の最適化を促し、移植片拒絶リスクを低減する研究者の意欲を高めています。免疫調節に関する科学的理解が深まるにつれ、アジア太平洋地域の幹細胞治療市場では、同種異系移植の成果においてさらなる飛躍的進歩が期待されています。最終的に、同種療法は治療戦略を再定義し、このダイナミックな地域全体の患者に、よりアクセスしやすい既製のソリューションを提供することになるでしょう。.

製品別

アジア太平洋地域の幹細胞治療市場において、成体幹細胞(ASC)は重要な役割を果たしており、2024年には約80%の市場シェアを獲得しました。その重要性は、倫理的な配慮が優れていることと、骨髄や脂肪組織などの組織からの抽出が比較的容易であることに大きく起因しています。さらに、臨床医や研究者は、多能性幹細胞と比較してASCの免疫調節機能と腫瘍形成リスクの低さを高く評価しています。予測期間中の年平均成長率(CAGR)は10.53%と予測されており、ASCセグメントは著しい拡大が見込まれています。この成長は、心血管疾患や整形外科疾患を含む慢性疾患におけるASCの治療応用を調査する、業界主導の試験の増加によって牽引されています。肯定的な臨床結果の増加により、規制当局は高度なASCベースの治療法の審査にますます積極的になり、アジア太平洋地域の幹細胞治療市場への市場参入の加速に貢献しています。.

ASCが主要な製品カテゴリーとして確固たる地位を築いている重要な要素は、これらの細胞の分離・培養技術が確立されていることです。アジア太平洋市場全体の研究所や医療センターは、標準化されたプロトコルを洗練させ、より安定した収量と高い純度を実現しています。病院、バイオテクノロジー企業、学術機関の協力ネットワークは、組織工学や体外培養における専門プログラムを主導することで、このセグメントをさらに強化しています。ASCベースの移植は、特に整形外科疾患や炎症性疾患において高い成功率を示しており、医師の信頼を高め、患者の需要を促進しています。さらに、日本や韓国などの政府機関が提供する財政的インセンティブは、研究開発の拡大を促進する環境を育んでいます。継続的な技術進歩と合理化された規制枠組みに後押しされ、成体幹細胞はアジア太平洋地域の幹細胞治療市場において、今後もその基盤として、増加し続ける患者層のニーズに応えていくでしょう。.

セルソース別

脂肪組織由来間葉系幹細胞(MSC)は、2024年にはアジア太平洋地域の幹細胞治療市場の49%のシェアを占めており、年平均成長率(CAGR)10.74%で成長すると予測されています。この優位性は、脂肪組織抽出(多くの場合、脂肪吸引術)の比較的簡便性と低侵襲性により、患者への負担を最小限に抑えながら豊富な細胞源が得られることに起因しています。研究者は、脂肪組織由来MSCの強力な再生特性と免疫調節効果を高く評価しており、創傷欠損、自己免疫疾患、さらには特定の心臓病の治療に適しています。さらに、酵素消化や限外濾過などの処理方法の進歩により、組織の分離から最終製品までのプロセスが合理化され、大規模な臨床応用の実現可能性が高まっています。これらの要因が相まって、脂肪組織がアジア太平洋市場における重要な細胞源となっている理由を浮き彫りにしています。.

もう一つの重要な推進力は、急性スポーツ傷害から神経変性疾患に至るまで、新たな治療応用を模索する脂肪由来MSC臨床試験のポートフォリオ拡大です。アジア太平洋地域の幹細胞治療市場では、個別化医療への重点がますます高まっており、脂肪由来細胞は自家移植における潜在的な利用の可能性から特に注目を集めています。同時に、ドナースクリーニングと組織処理の標準化の取り組みは、同種移植への利用を後押しし、複数の治療パイプライン全体にわたる堅牢な品質管理を確保しています。この地域のバイオ製造企業は、脂肪由来MSCに特化した高度なバイオリアクターシステムへの投資を進めており、高い収量と一貫した効力の魅力的なバランスを示しています。特に、分離および培養プロトコルの再現性が向上したことで、規制当局による安全性プロファイルの評価が容易になり、承認取得が迅速化されています。臨床的証拠が蓄積され、多国籍企業が地域の研究拠点と提携するにつれて、脂肪組織由来のMSCは、アジア太平洋の幹細胞治療市場を再生医療の新たな領域へと押し進める態勢が整っています。.

テクノロジー別

アジア太平洋地域の幹細胞治療市場において、細胞採取は35.4%の収益シェアを占め、注目を集めています。このセグメントは、予測期間を通じて10.73%という最も高いCAGRを達成すると予測されており、これは生存細胞を採取するための堅牢かつ効率的な方法の重要性の高まりを反映しています。このセグメントの成功の中核を成すのは、患者の不快感を軽減しながら細胞収量を向上させる経皮骨髄抽出などの低侵襲技術の進歩です。特に骨髄採取サブセグメントは、意識向上の取り組み、血液がんの罹患率の上昇、そして地域全体での専門治療センターへのアクセスの良さにより、最大の収益シェアを占めています。画像誘導による細胞採取と自動化の継続的な改善により、医療専門家はより高品質の間葉系幹細胞と造血幹細胞を分離することができ、全体的な治療成果を向上させることができます。.

アジア太平洋地域の幹細胞治療市場では、再生医療における細胞採取段階を簡素化・加速する技術への投資が盛んに行われています。これには、携帯型吸引装置、使い捨て採取キット、汚染リスクを最小限に抑えるクローズドループシステムの導入が含まれます。さらに、学術機関は脂肪組織や胎盤組織といった他の細胞源からの細胞抽出技術の改良に向けた研究に積極的に参加しており、利用可能な治療法の範囲を広げています。臨床研究機関と医療機関の連携は、プロトコルの標準化に役立ち、入院期間の短縮と患者の費用削減につながります。移動型幹細胞採取ユニットは、遠隔地や医療サービスが行き届いていない地域でのオンサイト採取サービスを提供する、新たなトレンドとなっています。これらの進展は、アジア太平洋市場における細胞採取セグメントの基盤的柱としての役割を強化し、既存の治療法と再生医療の新たな可能性の両方を支える高品質の幹細胞の安定供給を確保しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

アジア太平洋地域の幹細胞治療市場で36.7%超のシェアを占める中国のリーダー的地位は、同種治療、成人幹細胞、脂肪組織由来MSC、細胞獲得という最も支配的な分野における積極的なイノベーションの追求と密接に結びついています。2023年現在、中国では、血液悪性腫瘍から変形性関節疾患に至るまでの適応症に対する同種幹細胞治療を具体的に評価する臨床試験が120件以上実施されています。同時に、今年、中国の企業や研究機関から成人幹細胞に関連する知的財産(IP)出願が少なくとも70件提出されており、次世代治療の強力なパイプラインを示しています。脂肪組織由来MSCへの注力を反映して、北京だけでも20を超える定評のある学術センターが、この細胞タイプの処理方法を標準化し、品質と安全性を確保するための専門研究所を立ち上げています。上海や広州などの一級都市の骨髄採取インフラも拡大しており、現在では60以上の先進的な施設が細胞採取をサポートし、国内外の試験に対応しています。.

このような急速な進歩は、幹細胞治療市場におけるより広範な政策支援を反映しています。2023年、中国政府は同種幹細胞治療を特に対象とした40件以上の公的研究助成金を交付し、公共部門のコミットメントを強化しました。同じ時期に、広東省では10以上の新たな連合が設立され、病院、バイオテクノロジー企業、テクノロジーセンターが連携して大規模な細胞取得プロジェクトを調整しています。上海の主要病院では、2023年初頭に少なくとも12件の新たな脂肪由来幹細胞臨床試験が開始され、この主要な細胞源に確かな勢いが見られることが示されました。中国国家薬品監督管理局(NMPA)はまた、高度な幹細胞治療に対して少なくとも15件の治験薬(IND)承認を最近付与しており、迅速な商業化の見通しを高めています。これらの共同の取り組みにより、中国は業界投資の主要な目的地となり、アジア太平洋地域の幹細胞治療市場の基礎となっています。最先端の研究開発、国が支援するインセンティブ、そして広大な医療提供ネットワークを統合することで、中国は今後何年にもわたって市場における優位な地位を強化する態勢が整っています。.

アジア太平洋地域の幹細胞治療市場におけるトップ企業:

- アロソース

- アンテロジェン株式会社.

- アルセ・セラピューティクス

- アステラス製薬株式会社

- バイオジェンド・セラピューティクス

- バイオレストラティブセラピーズ株式会社.

- ブレインストームセル株式会社。.

- 細胞生物医学グループ

- コレステム

- 富士フイルムホールディングス株式会社

- ホロステム・テラピエ・アヴァンザート株式会社

- JCRファーマ株式会社.

- カンステムバイオテクノロジー

- 株式会社メディポスト.

- メソブラスト株式会社

- パーソナライズされた幹細胞

- ペルバイオテック株式会社.

- プルリステム株式会社.

- RTI外科

- ザルトリウスAG

- セウォン・セロンテック

- スミス・ネフュー

- ステムピューティクス リサーチ PVT 株式会社.

- 武田薬品工業株式会社

- ベリセル社

- その他の著名な選手

市場セグメンテーションの概要:

治療の種類別

- 自家幹細胞療法

- 同種幹細胞療法

製品別

- 成体幹細胞(ASC)

- ヒト胚性幹細胞(HESC)

- 人工多能性幹細胞(iPSC)

- 非常に小さな胚様幹細胞

セルソース別

- 脂肪組織由来MSC

- 骨髄由来MSC

- 胎盤/臍帯由来MSC

- その他の細胞源

テクノロジー別

- 細胞取得

- 細胞生産

- 凍結保存

- 拡大とサブカルチャー

アプリケーション別

- 筋骨格系障害

- 傷と怪我

- 急性移植片対宿主病(AGVHD)

- 手術

- 消化器疾患

- 心血管疾患

- 炎症性疾患および自己免疫疾患

- 神経疾患

- その他

エンドユーザー別

- 病院

- 研究機関

- 外科施設

- その他

国別

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- 台湾

- 韓国

- その他のアジア太平洋地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |