市場シナリオ

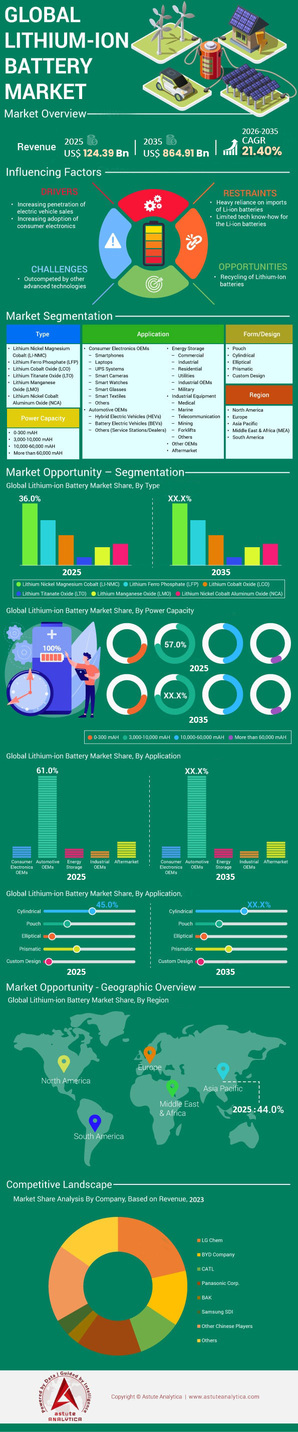

リチウムイオン電池市場は、2025年に1,243.9億米ドルの収益を生み出し、2026年から2035年の予測期間中に21.40%のCAGRで成長し、2035年までに市場評価額8,649.1億米ドルを超えると予測されています。.

主な調査結果

- タイプ別では、Li-NMC バッテリーがリチウムイオン バッテリー市場で 36% の収益シェアを占め、主要な地位を占めています。.

- 電力容量別では、約3,000~10,000mAhの電力容量が収益の57%以上を占めて市場をリードしています。.

- 用途別に見ると、自動車用は世界のリチウムイオン電池消費量の 61% 以上を占めています。.

- アジア太平洋地域は、44% を超える市場シェアを占め、引き続きリチウムイオン電池市場を支配し続けると予測されています。.

2025年に向けて、リチウムイオン電池市場は成熟と急成長の決定的な段階に入りました。リチウムイオン電池の化学反応は、世界のエネルギー転換の基盤となっています。これに伴い、市場のダイナミクスは、単純な供給制約から、巨大な過剰生産能力、価格の急落、そして熾烈な地政学的競争を巻き込んだ複雑な状況へと変化しました。世界的な需要が歴史的な閾値を超える中、関係者はコスト効率と技術革新によって推進されるエネルギー情勢の再構築を目の当たりにしています。.

2025 年にリチウムイオン電池の需要が爆発的に増加する原因は何でしょうか?

エネルギー貯蔵の需要は、輸送手段の電動化と電力系統安定化の必要性という二つのエンジンによる成長モデルによって急増しています。ベンチマーク・ミネラル・インテリジェンスは、リチウムイオン電池市場の世界需要が2025年に1.59TWhに達すると予測しています。これはわずか5年前には夢のような数字でした。主な牽引役は依然として自動車部門です。世界のEV販売台数は2024年の1,780万台から大幅に増加し、2025年には2,070万台に達すると予測されています。その結果、これらの車両に電力を供給するために必要なセルの量は膨大となり、自動車部門だけでも政策シナリオに応じて約989GWhから1,248GWhの需要があります。.

しかし、第二の、そしておそらくより積極的な推進力として、定置型エネルギー貯蔵が登場しました。 バッテリーエネルギー貯蔵システム (BESS)セクターは現在、電気自動車市場よりも高い割合で拡大しており、2025年には前年比51%増を記録する見込みです。電力会社は、変動の激しい太陽光と風力発電のバランスを取るために奔走しており、米国エネルギー情報局は、2025年だけで米国の電力系統に18.2GWの電力会社規模の貯蔵設備が追加されると予測しています。定置型貯蔵用のバッテリーパックの価格が2025年に70米ドル/kWhに下落したことで、ピーク時のガス発電所をバッテリーに置き換える経済的根拠は明白となり、リチウムイオン電池市場は世界のインフラにおいてさらに確固たる地位を築くことになりました。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界の生産能力はついに消費を上回ったのか?

パンデミック後、業界を悩ませてきたサプライチェーンの制約は、巨大な製造余剰に取って代わられました。世界のリチウムイオン電池の総生産能力は2024年に3TWhを超え、2025年の需要予測の2倍に相当します。この供給過剰は偶然ではなく戦略的なものであり、メーカーは市場シェア獲得のために土地を奪い合っています。中国は引き続きこの拡大をリードしており、2030年までに6,268GWhという驚異的なパイプライン容量を発表しています。対照的に、西側諸国は追い上げを急いでおり、米国ではインフレ抑制法によるインセンティブにより、2024年に製造能力が200GWhを超える見込みです。.

リチウムイオン電池市場においては、稼働率が微妙な様相を呈しています。CATLのような大手メーカーは工場の稼働率がほぼ最適稼働率に達している一方で、中小規模のメーカーは稼働率が50%を下回っており、業界再編が進んでいます。設備市場はこうした事業拡大への熱意を反映しており、2024年には210億米ドル規模に達すると見込まれています。この大規模な設備投資により、近い将来に供給不足が再発する可能性は低く、市場における影響力はバイヤーとOEMに大きく傾くことになります。.

リチウムイオン電池市場において世界の電池製造の主導権を握っている国はどこでしょうか?

地理的に見ると、生産の階層構造は依然として東アジアに大きく偏っていますが、地域化は加速しています。中国は依然として揺るぎないリーダーであり、2025年には世界の固体電池生産能力の80%以上、ナトリウムイオン電池生産能力の約96%を占めると予想されています。中国国内市場は2025年までに1,290万台のEVを吸収すると予測されており、地産地消の自己強化型ループを形成しています。その結果、中国のバッテリーメーカーは、欧米の競合他社が追いつくのに苦労する規模の経済の恩恵を受けています。.

積極的な脱炭素化規制を背景に、ヨーロッパは世界第2位の生産拠点となっています。ドイツの生産能力は2025年までに164GWhに達すると予測されており、ポーランドにはLGエナジーソリューションの大規模施設があり、100GWhの生産を目指しています。一方、北米のリチウムイオン電池市場は、輸入依存型から製造拠点へと急速に進化しています。2024年までに2,230億米ドルが米国のEVおよびバッテリー製造に割り当てられる見込みで、この地域はアジアのサプライチェーンからの分離を目指し、生産能力の相対的な成長が最も速いと見込まれています。.

業界の大手企業はどのように市場シェアを争っているのか?

リチウムイオン電池市場における競争は激化し、価格競争へと発展しています。現在、最も垂直統合された企業のみが成功を収めています。CATLは2024年に339.3GWhの設備を導入し、市場を席巻しています。CATLは市場を席巻しており、事実上、世界的な価格の下限を設定しています。その規模を活かしてコスト削減を実現し、競合他社は対応を迫られています。153.7GWhで2位にランクインしているBYDは、自動車メーカーと電池サプライヤーの両方を擁する独自の立場を活かし、市場シェアを確保しています。この2社を合わせると、世界市場の半分以上を支配しています。.

LGエナジーソリューション(96.3GWh)やパナソニック(35.1GWh)といった西側諸国のリチウムイオン電池メーカーは、コモディティ化したLFP市場との差別化を図るため、高性能ニッケル系化学材料に注力しています。しかし、そのプレッシャーは計り知れません。LFPセルの平均価格は2024年に60米ドル/kWhを下回り、上流鉱山資産を持たない企業にとって価格競争は困難になっています。CALB(39.4GWh)やSKオン(39GWh)といった中堅企業は積極的に事業を拡大していますが、この熾烈な競争環境の中で、常に利益率圧迫の脅威に直面しています。.

パフォーマンスを再定義する技術革新とは何でしょうか?

2025年のイノベーションは、理論科学よりも性能向上の商業化に重点が置かれます。リチウムイオン電池市場では、航続距離に対する不安が体系的に解消されつつあります。これは、米国における2024年モデルのEVの航続距離の中央値が283マイルに達し、Lucid Airのような高級モデルは500マイルを超えているためです。こうした航続距離の向上は主にエネルギー密度の向上によるもので、市販のセルでは現在350Wh/kg程度となっています。さらに、充電速度も大幅に向上しています。2024年モデルのシボレー・シルバラードEVは、ピーク時で315kWの充電を実現し、ドライバーは30分未満で数百マイル分の航続距離を回復することが可能です。.

全固体電池は、500~700Wh/kgの密度が予測されており、リチウムイオン電池市場における「聖杯」であり続けています。しかし、2025年には半固体電池が実用的な橋渡しとなり、高級車向けに限定生産されるようになります。同時に、乾式電極コーティングなどのプロセスイノベーションにより、製造におけるエネルギー消費量とコストが削減され、製造効率が化学技術の進歩と同様に重要であることが証明されています。.

新たな代替品がリチウムイオン標準の地位を奪う可能性はあるか?

リチウムイオン電池が圧倒的なシェアを占めているにもかかわらず、代替化学が特定のニッチ市場を開拓しつつあります。 ナトリウムイオン電池は 、低価格帯セグメントにおける最大の挑戦者です。中国が同容量の96%を占めており、ナトリウムイオン電池パックは1kWhあたり50米ドル未満の価格帯をターゲットとしており、エネルギー密度がそれほど重要でない小型EVや低価格の定置型蓄電池に最適です。

水素燃料電池は 依然として議論の的となっているものの、乗用車市場においてはリチウムイオン電池に大きく差をつけられている。大型トラック分野では依然として可能性を秘めているが、電気トラックは2024年の時点で既にバッテリー需要の3%を占めており、水素の最後の牙城を脅かしている。フロー電池は長時間の電力網貯蔵に有望だが、2025年には安価なリン酸鉄リチウム電池と競争できるほどの製造規模には達していない。今のところ、リチウムイオン電池が依然として標準であり、代替技術は代替技術というよりは補完的な役割を担っている。

2026 年までの市場の軌道を決定づけるトレンドは何でしょうか?

今後のリチウムイオン電池市場は、循環型経済の義務化と原材料の安全保障によって形作られるでしょう。リサイクルはもはや必須事項です。中国のスクラップ量は2025年に47万トンに達すると予想されており、業界は「都市鉱山」を収益性の高い収益源へと転換させています。米国では、今後数年間でリサイクル能力が7万6000トン増加する計画です。さらに、原材料価格も安定しており、炭酸リチウムは2025年には1トンあたり9,000~12,000米ドルになると予測されており、OEMにとって予測可能なコスト構造となっています。.

結局のところ、市場は希少性と高価格の時代から、豊富さと手頃な価格の時代へと移行しつつあります。2025年にはリチウム(LCE換算で11万5千トン)とニッケル(LCE換算で19万8千トン)の余剰が見込まれ、大量導入が可能になります。バッテリーパックの価格が世界的に100米ドル/kWh付近に落ち着くにつれ、電動化への経済的障壁は事実上解消され、リチウムイオン電池市場が将来の世界経済を支える基盤が整いました。.

セグメント分析

タイプ別では、高電圧Li-NMC電池がプレミアムバリューのリーダーシップを享受

Li-NMC(リチウム・ニッケル・メタクリレート)セルは、より安価なLFP(リチウム・ニッケル・メタクリレート)代替品と比較して、コストとエネルギー密度を効果的にバランスさせた「高電圧ミッドニッケル」構造への転換により、リチウムイオン電池市場において36%という高い収益シェアを維持しています。LGエナジーソリューションは2025年現在、これらの先進的なミッドニッケルNCMセルの量産を開始し、従来の高ニッケル系セルと比較して8%のコスト削減を実現しながら、670Wh/Lのエネルギー密度を実現しています。この戦略的転換により、OEMはコバルト価格の高騰による変動に左右されることなく、中高級車において航続距離の延長を実現できます。.

さらに、CATLの2024年の中間報告では、特定の高性能セグメントにおいて、同社の国内EVバッテリーおよびバッテリー交換消費量の68%をNCM系化学が占めていることが強調されており、LFPが数量ではリードしているものの、NMCが金額では圧倒的なシェアを占めていることが改めて示された。

2025年に単結晶カソード技術が広く採用され、熱安定性と寿命が向上してこの優位性がさらに強化され、Li-NMCは北米とヨーロッパの収益性の高い長距離EVセクターにとって譲れない標準となりました。.

容量別では、3,000~10,000mAhが引き続きリチウムイオン電池市場を牽引

3,000~10,000mAhセグメントが57%以上の市場シェアを占める優位性は、欧米のEVバッテリーパックの基本的な構成要素である21700円筒形セル(通常4,800~5,300mAh)の産業標準化によって推進されています。パナソニック エナジーは2025年7月、カンザス州の新工場で2170セルの量産を開始し、テスラの大量生産モデルへの供給を主眼に年間32GWhの生産能力を目指しています。この容量範囲は、初期の歩留まりが低かった大型の4680セル(約26,000mAh)とは異なり、熱管理とパッケージング効率の最適なバランスを提供するため、リチウムイオンバッテリー市場において極めて重要です。.

さらに、サムスンSDIは、この容量帯における50アンペアの高出力円筒形セルで「2025 InterBattery Award」を受賞しました。このセルは、電動モビリティとプロ仕様の大型電動工具の双方の需要に応えるよう設計されています。この分野横断的な汎用性により、3,000~10,000mAhの容量範囲は、年間数十億個を売り上げ、依然として最大の収益源となっています。.

用途別では、自動車部門がバッテリーサプライチェーンを独占している

自動車用途は、リチウムイオン電池市場における世界消費量の61%以上を占めています。これは、自動車分野が電池製造を「テラワット時(TWh)時代」へと移行させることに成功し、他のすべての用途を合わせたものをはるかに凌駕しているためです。IEAの「世界の 電気自動車市場 展望2025」によると、電気自動車は、より大型のパックサイズ(平均60~80kWh)への車両全体の移行により、世界のリチウムイオン電池需要全体の85%以上を占めています。

CATLの2024年度年次報告書はこの財務的覇権を裏付けており、EVバッテリーシステムが総収益(2,530億人民元)の約70%を生み出し、エネルギー貯蔵システムが生み出した収益はわずか16%であることを明らかにしている。.

2025年のサプライチェーンデータによると、BYDやSK Onといった大手企業が新規ギガファクトリーの生産能力の90%以上を自動車向け契約に特化しており、この優位性はさらに強固なものとなっています。この量と価値の結びつきにより、自動車セクターはリチウムイオンバリューチェーン全体の紛れもない主役となり、民生用電子機器は二次的な地位に追いやられています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋:中国の製造業覇権と地域統合

アジア太平洋地域が世界のリチウムイオン電池市場において優位に立っているのは、中国の前例のない産業規模に支えられています。2025年には、世界のEV用バッテリー設置量の約69%を中国が占めることになります。このリーダーシップは、単なる量的優位性ではなく、バリューチェーンの完全なコントロールによってもたらされています。.

中国は年間81GWh以上のバッテリーを輸出すると同時に、国内では1,290万台のEV(前年比17%増)を導入しています。CATL(世界シェア38.1%)やBYD(世界シェア16.9%)といった企業は、LFPバッテリー市場を事実上独占しており、欧米の競合他社が追随できないコスト構造を提供しています。中国以外では、この地域は戦略的な統合を通じてその地位を固めつつあります。インドネシアはニッケル埋蔵量を活用して数十億ドル規模の下流投資を誘致し、2025年にはCATLなどのパートナーと共同で6万トン規模の大規模な統合バッテリープロジェクトを立ち上げる予定です。.

同様に、インドは重要な成長エンジンとして台頭しており、EV販売台数はタタ・モーターズなどの地元有力企業や電動二輪車の普及に牽引され、2025年には16%増の227万台に達する見込みです。中国の大都市からインドの商用車まで、こうした多層的な需要は、自立したエコシステムを形成し、アジア太平洋地域を揺るぎないグローバルバッテリーハブとして支えています。.

欧州:ローカリゼーションと技術シフトを促進する規制義務

欧州は、世界で最も厳格な脱炭素化規制を施行することで、リチウムイオン電池市場として世界第2位の地位を維持しています。これらの規制により、電池需要は純粋に有機的な市場原理から切り離されることに成功しています。2025年上半期には、欧州におけるEV登録台数が34%急増し、乗用車向け電池需要が欧州全体の消費量の85%を占めるようになりました。この成長は、2025年に完全施行されたEU電池規制によって支えられています。この規制は、現地生産を優遇するカーボンフットプリントの申告を義務付けています。.

その結果、この地域では輸入依存度を下げるため、「ギガファクトリー」の急速な増加が見られますが、アジア企業が依然として大きな役割を果たしています。フォルクスワーゲン・グループなどのドイツ自動車メーカーは、今年大幅に強化された排出ガス規制を満たすために直接サプライチェーンを確保し、この動きを先導しています。.

ノースボルトの破産などの課題にもかかわらず、EUの壊滅的な罰金を回避するために実質的に新車の100%が電動ドライブトレインに移行する必要があり、高性能NMCと新興LFP化学物質の独占市場が保証されているため、構造的な需要は依然として堅調です。.

北米:連邦政府の政策が大規模な産業生産能力の拡大を推進

北米のリチウムイオン電池市場における地位は、単なる販売量ではなく、政策主導による大規模な産業発展によって決定づけられています。2025年第1四半期までに、この地域では123件の稼働中の電池製造プロジェクトがあり、その生産能力は約202GWhに達しました。これは、インフレ抑制法(IRA)による現地生産インセンティブの直接的な成果です。.

消費者向けEV普及は逆風に直面し、政策の不確実性から販売台数は180万台とわずかに減少しましたが、製造業は活況を呈し、フォード・SKオンやGM・サムスンSDIといった合弁企業からの記録的な投資を呼び込みました。この地域は、バッテリーエネルギー貯蔵システム(BESS)セクターの急速な成長によって独自の特徴を示しており、2025年にはバッテリー需要に占めるBESSのシェアが26%にまで急上昇し、世界平均を上回りました。これは、リチウムイオン電池市場が自動車用途だけでなく、電力系統規模のレジリエンス(回復力)にも多様化していることを示唆しています。.

ここでの優位性は将来にわたって保証されています。国内のセル生産に投入される資本の膨大な量により、北米は引き続きトップクラスのプレーヤーであり、連邦政府の資金を世界のサプライチェーンの不安定さから守るハードな産業能力に変換します。.

リチウムイオン電池市場における戦略的開発トップ5

1. パナソニック エナジーがカンザス州ギガファクトリーの操業を開始

パナソニック エナジーは2025年7月、カンザス州デソトに円筒形リチウムイオン電池の新工場を正式に開設しました。この工場では2,170個のセルの量産を開始し、北米の電気自動車サプライチェーンを支えるために年間32GWhの生産能力を目指しています。.

寧徳時代新能源科技有限公司(CATL)は、2025年12月にナトリウムイオン電池の大規模量産開始を発表しました。これは、4月に発売された「Freevoy」電池に続く画期的な出来事です。この新しいナトリウムイオン電池は、EVとエネルギー貯蔵の両方の分野をターゲットとし、リチウムへの依存を低減します。.

サムスンSDIは、46シリーズの円筒形バッテリー(直径46mm)の量産を2025年5月に開始すると発表した。同社は今年初め、ソウルで開催されたインターバッテリー2025展示会で、次世代EV向けに設計されたこれらの高密度セルを披露した。.

2025年2月14日、BYDエナジーストレージはサウジアラビア電力会社と、12.5GWhの蓄電システム(BESS)を供給する歴史的な契約を締結しました。この契約は、この分野史上最大の単一プロジェクトであり、グリッドスケールストレージにおけるBYDの優位性を確固たるものにしました。.

5. LGエネルギーソリューション、多様な46シリーズのラインナップを発表

LGエナジーソリューションは、3月に開催されたInterBattery 2025において、46シリーズ円筒形セル(4680、4695、46120)の包括的なラインナップを正式に発表しました。同社は、テスラをはじめとするOEMの需要に応えるため、2025年後半にかけて、世界中の自動車メーカー向けの量産を加速させると発表しました。.

世界のリチウムイオン電池市場のトッププレーヤー

- BYD社

- LG化学

- パナソニック株式会社

- サムスンSDI

- BAKグループ

- 日立製作所

- ジョンソンコントロールズ

- 株式会社東芝

- ラジャグループ

- タタ・ケミカルズ

- TDKエレクトロニクスAG

- ソニー株式会社

- 株式会社村田製作所.

- アンペレックス・テクノロジー・リミテッド

- 株式会社ライテック.

- 株式会社 GSユアサ.

- オートモーティブ・エナジー・サプライ株式会社

- その他の主要プレーヤー

市場セグメンテーションの概要:

タイプ別:

- リチウムニッケルマグネシウムコバルト(LI-NMC)

- リン酸鉄リチウム(LFP)

- リチウムコバルト酸化物(LCO)

- チタン酸リチウム(LTO)

- マンガン酸リチウム(LMO)

- リチウムニッケルコバルトアルミニウム酸化物(NCA)

電力容量別:

- 0~300mAH

- 3,000~10,000mAH

- 10,000~60,000mAH

- 60,000mAH以上

用途別:

- 家電OEM

- スマートフォン

- ノートパソコン

- UPSシステム

- スマートカメラ

- スマートウォッチ

- スマートグラス

- スマートテキスタイル

- その他

- 自動車OEM

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- その他(サービスステーション/ディーラー)

- エネルギー貯蔵

- コマーシャル

- 産業

- 居住の

- ユーティリティ

- 産業用OEM

- 軍隊

- 産業機器

- 医学

- 海洋

- 通信

- 鉱業

- フォークリフト

- その他

- その他のOEM

- アフターマーケット

フォーム/デザイン別:

- ポーチ

- 円筒形

- 楕円形

- プリズマティック

- カスタムデザイン

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 1,243億9,000万米ドル |

| 2035年の予想収益 | 8,649.1億米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 21.4% |

| 対象セグメント | タイプ別、電力容量別、用途別、形状/デザイン別、地域別 |

| 主要企業 | BYD社、LG化学、パナソニック株式会社、サムスンSDI、BAKグループ、日立製作所、ジョンソンコントロールズ、東芝、ラジャグループ、タタケミカルズ、TDKエレクトロニクスAG、ソニー株式会社、村田製作所、アンペレックステクノロジーリミテッド、ライテック株式会社、GSユアサ株式会社、オートモーティブエナジーサプライ株式会社、その他主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

世界のリチウムイオン電池市場は、2025年に1,243.9億米ドルの収益を生み出し、2026年から2035年の予測期間中に21.40%のCAGRで成長し、2035年までに市場評価額8,649.1億米ドルを超えると予測されています。.

Li-NMC(リチウムニッケルマンガンコバルト)バッテリーは、売上高シェア36%で圧倒的な地位を占めています。LFPは低コストのため数量ベースでリードしていますが、Li-NMCは北米および欧州の自動車メーカーが長距離EV向けに好む高電圧ミッドニッケルアーキテクチャにより、金額ベースでリーダーシップを維持しています。.

市場は巨大な製造余剰へと移行しており、世界のセル生産能力は2024年に3TWhを超え、需要の2倍に達する見込みです。この過剰生産により、バッテリーパックの価格は1kWhあたり約100米ドルまで下落し、OEMとバイヤーの競争力は大きく向上しています。.

リチウムイオン電池市場では自動車向けが消費量の61%を占めていますが、バッテリーエネルギー貯蔵システム(BESS)部門は最も急速に拡大しており、2025年には前年比51%の増加を記録します。電力会社は、定置型蓄電池のパック価格が70米ドル/kWhまで下落していることを背景に、電力網の安定化のために急速にバッテリーを導入しています。.

アジア太平洋地域は44%以上の市場シェアで圧倒的なシェアを占めており、中でも中国は世界のEVバッテリー設置量の約69%を占めています。中国は、現地生産と現地消費の自己強化型ループを形成しており、欧米の競合他社は政策的インセンティブを通じて、このループに追いつこうと競い合っています。.

業界では3,000~10,000mAhの円筒形セル(具体的には21700シリーズと46シリーズ)の標準化が進められており、現在では売上高の57%を占めています。さらに、高級車向けに半固体電池が限定生産され始めており、将来の固体電池技術への商業的な橋渡し役として機能しています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |