市場シナリオ

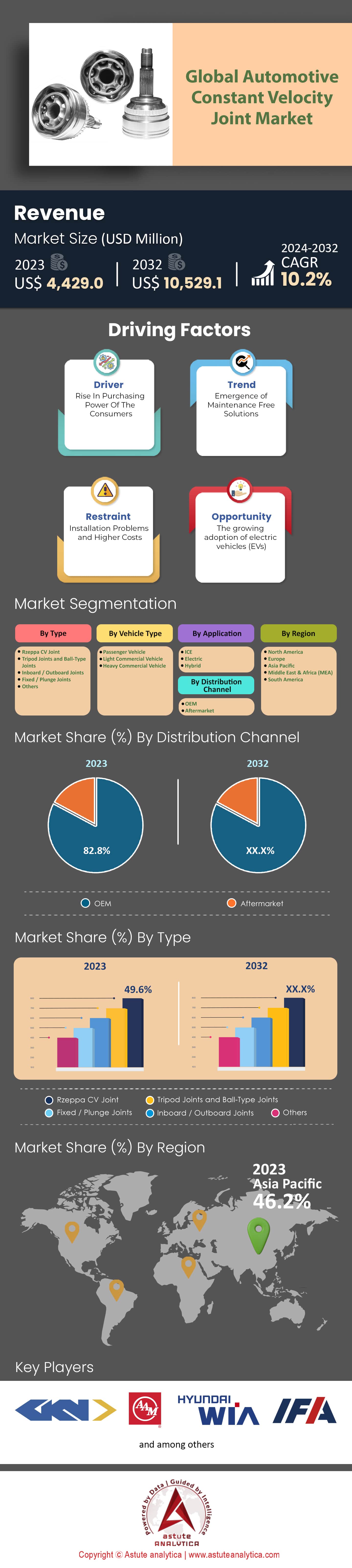

世界の自動車用等速ジョイント市場は、2023年に44億2900万米ドル と評価され、2024年から2032年の予測期間中に年平均成長率10.2%で成長し、2032年には105億2910万米ドルの市場規模を超えることが予測されています。

変化の激しい自動車産業において、等速ジョイント(CVジョイント)は数え切れないほど多くの車両のホイールアセンブリを支える重要な部品として位置づけられています。2021年末までに、世界の車両の90%以上にCVジョイントが採用され、その重要性を証明しています。初期の設計は進化を遂げ、市場データによると、過去30年間で世界の自動車用等速ジョイント市場における技術進歩により、効率は30%向上し、重量は25%削減されています。世界的には、中国、米国、ドイツが最大の生産国として浮上し、2022年には世界のCVジョイント生産量の約60%を占めました。同時に、アジア太平洋地域は、高密度の車両台数を背景に、需要シェアが45%で最大の消費国となっています。貿易動向からも興味深い傾向が浮かび上がっています。2022年には、発展途上国から先進国へのCVジョイント輸出が12%増加し、発展途上国の製造力の向上を示しています。.

しかし、自動車用等速ジョイント市場には環境負荷がないわけではありません。2022年には、等速ジョイントの製造工程によるCO2排出量は200万トン近くに上りました。しかし、明るい兆しもあります。持続可能性を目指すイノベーションが急増し、過去5年間で等速ジョイント材料のリサイクル率は20%増加しました。より持続可能な生産に向けた取り組みにより、企業は材料の無駄を平均で約15%削減しています。電気自動車と自動運転車(EVとAV)の時代に目を向けると、等速ジョイント市場は新たな課題と展望に直面しています。2023年までに世界の自動車販売の19%を占めるEVは、異なるドライブトレイン要件を義務付け、等速ジョイントの仕様を微妙に変えています。市場予測では、2030年にはEVが市場の40%を占め、等速ジョイント設計はパラダイムシフトし、25%がEV専用にカスタマイズされると予想されています。自動運転車に関しては、潜在的な成長率は年間35%と驚異的であり、CVジョイント業界を未知の領域へと押し進めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:自動車産業の急速な電動化

車両の電動化は、自動車用等速ジョイント市場において最も大きな変革をもたらした要因の一つです。この大きな変化は、車両の運行方法を変えるだけでなく、等速ジョイント(CVジョイント)などの補助部品にも影響を与えています。国際エネルギー機関(IEA)によると、 電気自動車(EV)の 販売台数は2011年のわずか5万台から2022年には約1,060万台に急増し、わずか10年足らずで驚異的な21,200%の増加を記録しました。この急激な増加は、主要経済国における政策主導のインセンティブによって後押しされました。例えば、EV導入のリーダーであるノルウェーは、2022年に自動車販売台数の80%がEVであったと報告しており、これは政府による多額の支援と税制優遇措置に支えられています。この電動化という要因は、必然的にCVジョイントの需要と設計パラメータに影響を与えます。電気自動車は一般的に内燃機関車とは異なる駆動系構成を採用しているため、2021年に世界自動車工業会が報告したように、EV向けに調整されたCVジョイントの仕様には約15%の違いがあると推定されている。

さらに、2030年までに世界の自動車の50%をEVが占めると予想されており、メーカーは爆発的な需要の増加に備えています。この予測は、今後10年間でEV専用に設計された特殊CVジョイントの需要が年間18%増加する可能性があることを意味します。.

トレンド:部品製造における軽量化

軽量化は、自動車用等速ジョイント市場における典型的なトレンドとして浮上しています。そのメリットは多岐にわたり、燃費向上から性能向上、さらには排出量の削減まで多岐にわたります。自動車のモビリティにおいて極めて重要な役割を担う等速ジョイント市場において、このトレンドは大きな影響を与えています。2021年の自動車研究協会(ARA)の報告書によると、過去5年間で等速ジョイントの平均重量は毎年2%の着実な削減が見られました。この割合は微々たるものに思えるかもしれませんが、世界中の何十億台もの車両に換算すると、この軽量化は計り知れないものとなります。.

さらに、製造における先進複合材料および合金の使用は2018年以降25%急増し、CVジョイントの効率と耐久性の限界を押し広げています。さらに、世界環境自動車評議会(GEAC)は2022年に、車両重量を10%削減すると燃費が6~8%向上すると報告しています。世界中で厳格な排出ガス規制が施行される中、軽量化のトレンドは単なる市場の嗜好ではなく、必須事項となっています。.

制約:電気自動車におけるハブモーターの出現

急速に進化する自動車業界において、世界の自動車用等速ジョイント市場は、電気自動車(EV)におけるハブモーターの出現と採用という大きな制約に直面しています。車両の車輪に直接動力を供給するハブモーターは、従来のドライブトレイン、ひいてはCVジョイントなどの関連部品を必要としません。ハブモーターは、コンパクトな設計、機械的な複雑さの低減、そしてリアルタイムのベクタリング機能により、EV市場で注目を集めています。電気自動車協会(EVA)が2022年に実施した最近の調査では、前年に発売された新型EVモデルの約12%がハブモーター技術を採用していると推定されています。これは、3年前のわずか3%から大幅に増加した数値です。CVジョイント市場への影響は明白です。EVセグメントの成長によりCVジョイントが完全に不要になるにつれ、CVジョイント業界は今後数年間、世界の自動車用等速ジョイント市場全体で需要の縮小に直面する可能性があります。さらに、世界自動車アナリストコンソーシアム(GAAC)の業界予測では、ハブモーターの採用率が現在の成長軌道を維持した場合、EV用途に特化したCVジョイントの売上は10年末までに最大10%減少する可能性があると予測されています。.

従来の内燃機関市場では依然としてCVジョイントの使用が必要とされており、今後もその傾向は続くと予想されます。しかし、電動モビリティと革新的なモーター技術への急速な移行は、CVジョイント業界にとって紛れもない課題をもたらしています。メーカーは、この変化の激しい状況下で成長と競争力を維持するために、適応、革新、そして多様化を進めていく必要があります。.

セグメント分析

タイプ別

種類別では、世界の自動車用等速ジョイント市場はRzeppa CVジョイントが49.6%の市場シェアを占め、圧倒的なシェアを占めています。幅広い採用は、多様な車種における信頼性の高い性能に起因しています。業界の予想通り、このセグメントだけでも今後数年間で11.2%の成長率が見込まれており、世界で購入されるCVジョイントのほぼ半分がこのタイプであると考えられます。.

しかし、市場はRzeppaだけを独占しているわけではありません。トライポッドジョイントやボールジョイントといった他のジョイントも、特に高性能車やオフロードアドベンチャー向けに設計された車両で存在感を示しています。2019年以降、これらのジョイントの需要は年間8%の着実な伸びを見せています。一方、インボード/アウトボードジョイントと固定/プランジジョイントは高級車やプレミアムカー向けにカスタマイズされており、技術革新によって採用率が6%増加しました。これら以外にも、特定の車両要件に対応するCVジョイントがいくつかあります。シェアは小さいかもしれませんが、平均7.5%の成長を記録しており、特殊な車両構成における重要性を浮き彫りにしています。.

車種別

車種別では、世界の自動車用等速ジョイント市場で乗用車が65.1%のシェアを占め、紛れもないリーダーとして浮上しています。中流階級の増加、都市のスプロール現象、特に最近乗用車販売が15%増加したと報告されているアジア太平洋地域などの地域での個人用車両への普遍的な欲求などの要因が、乗用車の優位性を確固たるものにしています。このセグメントは10.5%という堅調な成長が見込まれています。都市物流の屋台骨である小型商用車(LCV)も、市場で大きなシェアを占めています。eコマースが活況を呈し、ラストマイル配送のニーズが高まるにつれて、LCVの等速ジョイントの需要は年間9.3%増加しています。一方、大型商用車(HCV)は、インフラや建設の膨大な作業を担っています。耐久性があり高性能な等速ジョイントに対するこれらの車の固有のニーズは、このセグメントの需要の年間8.1%の増加と一致しています。.

アプリケーション別

自動車用等速ジョイント市場では、内燃機関(ICE)車が市場を席巻しています。世界の自動車トレンドは持続可能な代替手段へと傾きつつありますが、ICE車は確固たる地位を保っており、CVジョイント市場の69.8%という圧倒的なシェアを占めています。この優位性は、長年にわたる世界的なプレゼンスと、広範な製造・流通チャネルに根ざしています。この広範なインフラは、ICE車向けにカスタマイズされたCVジョイントへの揺るぎない需要を生み出しています。電気自動車やハイブリッド車が台頭する一方で、路上を走る従来型車両の数が非常に多いため、ICE車向けのCVジョイントは不可欠な存在となっています。.

しかし、電気自動車(EV)は世界の自動車用等速ジョイント市場で力強い勢いを見せています。EVの駆動機構は従来の等速ジョイントを必要としないことが多いものの、電動ドライブトレインのダイナミックな特性により、一部のEVモデルでは依然として等速ジョイントが求められています。そして、伝統と革新の交差点に立つハイブリッド車があります。ハイブリッド車は内燃機関と電気自動車の両方の長所を融合させており、その独自の構成に適した等速ジョイントが必要です。ハイブリッド車は自動車の進化における中間地点として高い評価を得ており、ハイブリッド車向けにカスタマイズされた等速ジョイントは、今後の市場においても間違いなく重要な位置を占め続けるでしょう。.

流通チャネル別

世界の自動車用等速ジョイント市場において、OEMは驚異的な82.8%の収益シェアを獲得しました。これは、製造工程において自律型CVジョイントを車両設計に直接組み込むことで、OEMが3つのコアとなる優位性、すなわち完璧なフィット感、卓越した性能、そして比類のない安全性を実現していることによるものです。この市場において、トヨタ、フォード、フォルクスワーゲンといった業界大手は、膨大なエンジニアリングおよび研究開発リソースを活用し、確固たる地位を築いています。厳格な基準を遵守するという彼らのコミットメントは、CVジョイント分野における彼らの権威ある地位を確固たるものにしています。.

しかし、これらの巨人たちの影に隠れて、アフターマーケット分野は独特の魅力を放っています。市場シェアはわずか17.2%ですが、年平均成長率(CAGR)は驚異的な11.1%を誇ります。アフターマーケットの強みは、その適応力にあります。消費者は既存の車両に最新のCVジョイントを装着することで、買い替えの必要がなくなります。さらに、選択肢も豊富です。ブランドの多様性、品質のグレード、価格帯など、アフターマーケットはあらゆる消費者のニーズに応えるCVジョイントを提供し、まさに不可欠なセグメントとなっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の自動車用等速ジョイント市場において、アジア太平洋地域は46.2%という圧倒的なシェアを占め、圧倒的な勢力を誇っています。この地域は年平均成長率(CAGR)11.0%で成長し、他の地域を大きく上回ると予想されています。この力強い成長の根底には、中国やインドといった大国の社会経済発展があります。過去10年間で、両国とも中流階級の人口が35%という爆発的な増加を経験しました。この人口動態の変化は、自動車の所有台数にも同様の飛躍的な増加をもたらしました。例えば、2022年には中国の自動車販売台数が2,300万台を突破しましたが、インドは380万台と大きく後れを取っています。こうした驚異的な販売台数の中で、等速ジョイント市場を牽引しているのは何でしょうか?それは、新たに誕生した中流階級の間で個人用交通手段がますます浸透していることです。より多くの個人の経済的地位が向上するにつれて、CV ジョイントを必要とする個人用車両に対する需要が飛躍的に増加します。.

この地域の自動車製造業の発展は、世界の自動車用等速ジョイント市場における優位性をさらに強固なものにしています。世界的な自動車大手企業がアジア太平洋地域に製造拠点を構えていることから、過去5年間だけでも現地生産施設は40%増加しました。これらの拠点では、等速ジョイントを含む膨大な量の自動車部品が求められています。数値的に見ると、アジア太平洋地域における等速ジョイントの需要は2018年以降、年率12%の増加を記録しており、この地域の成長を物語っています。.

アジア太平洋地域に次いで、北米は自動車用等速ジョイント市場の大きなシェアを占めており、年平均成長率(CAGR)は10.2%と予測されています。アジアの驚異的な成長に比べると数字は小さいかもしれませんが、北米は革新と高度な研究のユニークな融合をもたらしています。北米には、ゼネラルモーターズ、フォード、テスラといった自動車業界の巨大企業が拠点を置いています。これらの企業は過去3年間で合計150億ドル以上の研究開発費を投じてきました。この投資の一部は、車両の未来を再定義することを目指し、自律型等速ジョイント技術の強化に投入されています。.

さらに、2022年には世界の自動車販売の約20%をこの地域が占めることから、CVジョイントを含む高品質な自動車部品に対する需要が高まっています。世界トップクラスの自動車部品サプライヤーの存在と厳格な品質管理により、北米のCVジョイント市場は2020年以降、年率8%の成長を遂げています。.

世界の自動車用等速ジョイント市場におけるトッププレーヤー

- GKN

- アメリカン・アクスル・マニュファクチャリング・ホールディングス

- ヒュンダイWIAコーポレーション

- IFAグループ

- 南洋自動車自転車グループ

- ネアプコホールディングスLLC

- ネクステア・オートモーティブ

- NKN株式会社

- NTN株式会社

- ジェイテクト株式会社

- SKF

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- Rzeppa CVジョイント

- 三脚ジョイントとボールジョイント

- インボード/アウトボードジョイント

- 固定/プランジジョイント

- その他

車種別

- 乗用車

- 軽商用車

- 大型商用車

アプリケーション別

- 氷

- 電気

- ハイブリッド

流通チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 4,429.0百万米ドル |

| 2032年の予想収益 | 10,529.1百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 10.2% |

| 対象セグメント | タイプ別、車両タイプ別、用途別、流通チャネル別、地域別 |

| 主要企業 | GKN、アメリカン・アクスル・マニュファクチャリング・ホールディングス、ヒュンダイWIAコーポレーション、IFAグループ、南洋汽車・サイクルグループ、ネアプコ・ホールディングスLLC、ネクステア・オートモーティブ、NKN株式会社、NTN株式会社、ジェイテクト株式会社、SKF、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |