市場シナリオ

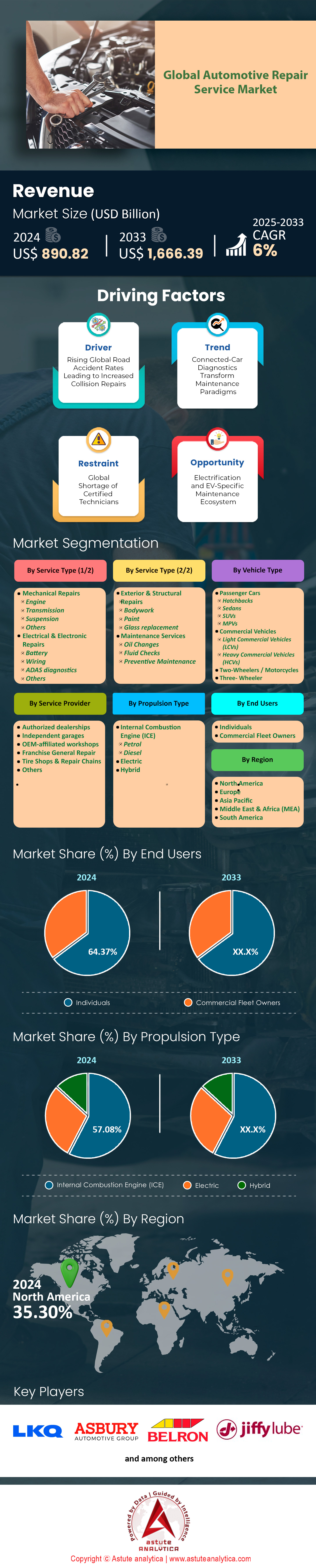

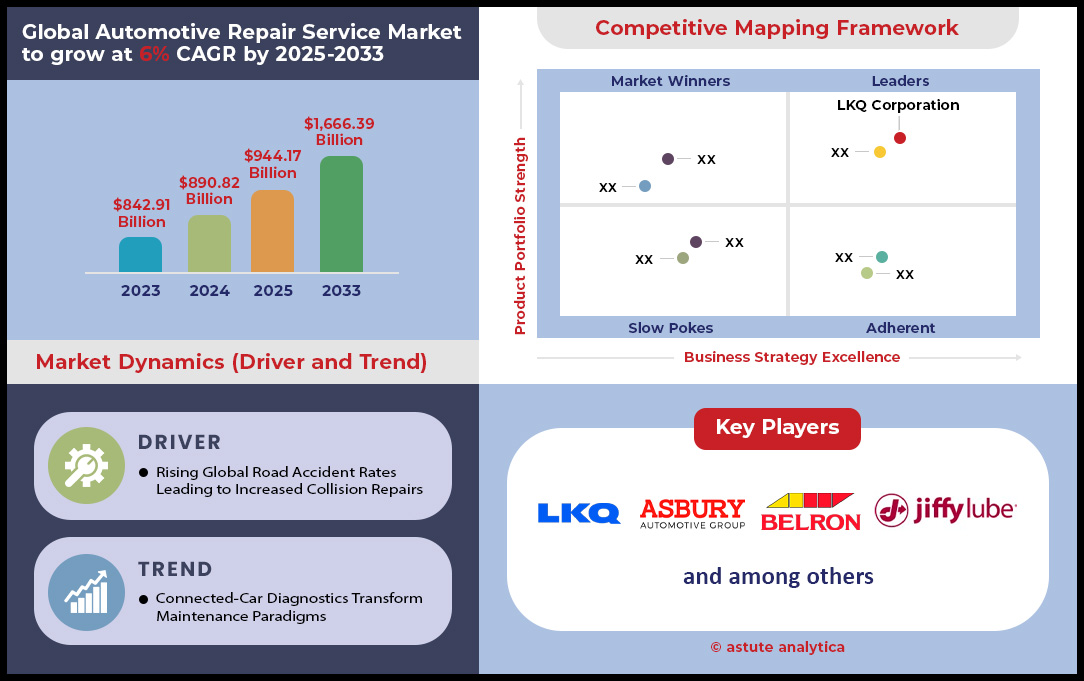

自動車修理サービス市場規模は2024年に8,908.2億米ドルと評価され、2025~2033年の予測期間中に6%のCAGRで成長し、2033年までに1兆6,663.9億米ドルの市場価値に達すると予測されています。.

主な調査結果

- サービスの種類別では、機械修理サービスが世界の自動車修理サービス市場の 44.96% を占めています。.

- 車種別では、乗用車が世界市場の48.14%を占めています。.

- サービスプロバイダー別では、独立系ガレージが市場の 38.02% 以上を占めています。.

- 推進タイプ別では、内燃機関を搭載した車両が57.08%で最大のセグメントシェアを占めました。.

- 北米は引き続き 35.20% 以上の市場シェアを維持する地域となる見込みです。.

労働力ニーズの劇的な変化が、自動車修理サービス市場を再定義しつつあります。需要の驚異的な急増により、2024年だけで3万人以上の新規技術者雇用が創出され、2025年には5万人にまで増加すると予測されています。しかし、深刻なスキルギャップが迫っており、2024年には一部の都市でEV車1台あたりの技術者比率がわずか1人という厳しい状況が報告されています。業界は積極的に対応しており、全米自動車サービス優秀協会(National Institute for Automotive Service Excellence)は2024年に1万5000件以上のEV専用認定試験を実施する予定であり、大手フランチャイズチェーンは2025年までに2万人の技術者のスキルアップに1,000万ドル以上を投入しています。.

人材への投資を反映して、テクノロジー分野への巨額の資金投入が進んでいます。競争力維持のため、独立系修理工場は2024年にEV診断ツールの新規導入に平均5万ドルを投じています。2025年までに、3万以上のサービスセンターがテスト目的でレベル3のDC急速充電器を設置すると予想されています。事故処理センターも同様の変革を進めており、EV認定工場の数は2025年までに1万5000店に達すると予測されています。特に2024年にはEVバッテリー1回の交換費用が平均1万2000ドルに達する可能性があることを考えると、この投資額の高さは明らかであり、こうした大幅なアップグレードは正当化されるでしょう。.

自動車修理サービス市場においても、サービス提供の本質そのものが見直されつつあります。究極の利便性を求める移動式EVサービス車両群は急速に拡大しており、2025年までにその数は3,500台に達し、同年推定50万件の軽微な修理案件を処理すると予測されています。同時に、2024年には時給約175米ドルのOEMディーラーと、時給約140米ドルの個人店との間で競争の溝が広がっています。この市場の緊張は今後さらに高まり、関係者は2025年に予想される100件以上の「修理する権利」訴訟の行方を注視しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

急速に進化する自動車アフターマーケットにおける新たな収益源の開拓

自動車修理サービス市場は、賢明な事業主に大きな成長の機会を提供しています。目に見えるものを超えて、新たな収益源の創出を約束する2つの強力なトレンドが浮上しています。.

- 代替パワートレイン向け先駆的サービス: 電気自動車が注目を集める一方で、他の先進的なパワートレインでも静かな革命が起こっています。トヨタやヒュンダイといった大手企業が多額の投資を行っている水素燃料電池電気自動車(FCEV)の台頭を考えてみてください。これらの革新的な車両が道路を走り始めると、燃料電池スタックや水素貯蔵システムといった部品に対する全く新しい、専門的なサービス需要が生まれるでしょう。この専門知識に早期に投資するディーラーは、高価値で競争の少ないニッチ市場において、マーケットリーダーとしての地位を確立できるでしょう。

- サブスクリプション型ケアで顧客ロイヤルティを構築: 今日の消費者は、これまで以上に予測可能性と利便性を重視しています。この変化は、自動車修理サービス市場におけるサブスクリプション型メンテナンスモデルの普及を促進しています。定期点検や一般的な修理をすべてカバーする、シンプルで固定された月額料金を顧客に提供することを想像してみてください。このアプローチは、顧客に安心感と予算の確実性をもたらすと同時に、修理工場には安定した継続的な収益源と比類のない顧客ロイヤルティをもたらします。これは、単なる修理作業にとどまらず、永続的な関係を築く真のウィンウィンです。

ハイテクサービス革命を推進する先進運転支援システム

今日の自動車は走るスーパーコンピュータへと変貌を遂げつつあり、その高度な安全システムは自動車修理サービス市場にとって新たな重要な焦点となっています。先進運転支援システム(ADAS)は今や標準装備となり、その繊細なセンサーネットワークは、たとえ軽微な事故であっても専門家による再調整を必要とします。これはもはやオプションではなく、極めて重要な安全手順です。2024年には、米国において衝突事故後にこうした再調整サービスを必要とする車両の台数が300万台を超えると予想されています。そのため、修理工場は適切な技術への投資を迫られており、ADASキャリブレーションツール一式の平均コストは2024年には6万ドルに達します。.

このトレンドの勢いは2025年に向けてさらに加速しています。大手機器サプライヤーは、高まる需要に対応するため、40種類以上の新しいADASキャリブレーションツールキットの発売準備を進めています。これらのツールを効果的に活用するには、業界は2025年末までにADASの手順に特化した技術者を1万5000人追加で育成する必要があります。膨大な作業量に圧倒されており、個々のセンサーの再キャリブレーション件数は全国で1,000万件を超えると予測されています。この長期的な需要を後押ししているのは、新車1台に搭載されるADASセンサーの平均数が2024年の12個から2025年には15個に増加すると予想されていることです。.

一貫した大量の修理需要を促進するマネージドフリートサービス

eコマースとラストマイル配送の絶え間ない活気は、自動車修理サービス市場において、強力な裏方エンジンを生み出しています。これらの商用フリートのメンテナンスニーズは、安定的かつ大規模なビジネスチャンスをもたらします。2024年までに、北米ではサードパーティのメンテナンス契約に基づいて管理されている商用車の総数が500万台を超えると予測されています。これらの契約は、ショップに信頼性の高いワークフローを提供し、個々の顧客の修理に伴う予測不可能な事態から保護します。実際、2025年には、フリートテレマティクスからの予知保全アラートにより、150万件を超える予定外の修理依頼が発生すると予想されています。.

この収益性の高いセグメントに参入するには、自動車修理サービス市場における集中的な戦略が必要です。独立系サービスプロバイダーは、2024年には車両管理用の専門診断ソフトウェアに年間平均25,000米ドルを費やすと予測されています。さらに、顧客のコスト負担となるダウンタイムを最小限に抑えるため、2025年までに10,000以上の修理工場が、オンサイト車両サービス用の専用モバイルメンテナンスユニットを提供すると予測されています。この注力の成果は明らかで、2025年には車両1台あたりの定期メンテナンス作業数が年間平均6件に増加すると予想されており、このセグメントが現代の修理業界の基盤としての役割を確固たるものにすることが期待されます。.

セグメント分析

機械修理は自動車アフターマーケットの揺るぎない原動力

世界市場の44.96%を占める機械修理サービス分野は、自動車修理サービス市場の基盤であり続けています。この優位性は、これらのサービスの必要性と頻度の高さに大きく依存しています。2024年には、5年落ちの自動車の年間修理・メンテナンス費用は平均1,519.50米ドルでした。路上を走る車両の平均年数は12.6年から12.8年と高齢化が進み、当然ながら主要部品の摩耗も増加しています。日常的に必要な基本サービスは1回の訪問につき95米ドルから237米ドル、より複雑な年間サービスは157米ドルから355米ドルです。予期せぬ修理は通常、平均500米ドルから600米ドルの費用がかかります。.

機械修理の費用範囲は広範かつ多岐にわたります。簡単なオイル交換でも35~125米ドル、タイヤローテーションでも通常は60~70米ドルです。しかし、主要システムが故障すると費用は劇的に上昇し、大規模な修理では10,000米ドルに達することもあります。2025年8月までに平均修理費用は838米ドルに達すると予測されており、これは自動車修理サービス市場における部品コストと人件費の増大と複雑化を反映しています。.

- 大規模で非定型的なサービスの費用は、1件あたり296~474米ドルの範囲となります。.

- 予防保守は、機械修理工場にとって継続的な収益の大きな原動力となります。.

- 新車の価格が高いため、所有者は現在の車の維持にさらに投資する傾向にあります。.

乗用車は自動車修理需要の主な原動力である

世界市場の48.14%を占める乗用車は、自動車修理サービス市場の揺るぎない基盤です。これらの車両の稼働台数の大きさが大きな要因となっており、米国だけでも2024年には登録車両数が2億8,400万台を超えています。これらの車両の平均車齢は2023年の12.5年から2025年には推定12.8年へと上昇を続け、修理の頻度も増加しています。これらの車両の維持費は年数によって大きく異なり、2025年の新車であれば年間500ドル程度で済むかもしれませんが、10年以上前の車両では1,500ドルから2,000ドルの予算が必要になることもあります。.

乗用車のライフサイクルも、このセグメントの優位性を支えています。2020年以降、約2,700万台の乗用車が廃車になったのに対し、新車登録台数はわずか1,300万台にとどまっており、古い車がより長く路上で使用されていることを示しています。対照的に、小型トラックの新車登録台数は4,500万台であるのに対し、廃車台数はわずか2,600万台でした。具体的なモデル別の長期修理費用を見ると、ホンダ・アコードの10年間の維持費と修理費は5,412米ドル、三菱・ミラージュの5年間の修理費は1,285米ドルと推定されており、自動車修理サービス市場における安定的で予測可能な収益源を示しています。.

- 車を長期間保有する傾向は、市場の安定に直接貢献します。.

- 廃車と新規登録車両との格差は、修理に依存する車両群の増加を浮き彫りにしている。.

- 新車を購入するには多額の出費が必要となるため、修理する方が経済的な選択となります。.

内燃機関は自動車修理サービス市場の原動力です

内燃機関(ICE)搭載車は、セグメント別シェアで57.08%と最大規模を占めており、世界の自動車市場、ひいては自動車修理サービス市場において依然として優位に立っています。路上を走るICE車とハイブリッド車合わせて2億8,302万7,600台という膨大な台数により、修理・メンテナンス作業は継続的に発生しています。ICEパワートレインは、約2,000個の部品で構成される複雑な機械であり、電気自動車のパワートレインはわずか20個程度であるのとは対照的です。この複雑さは、車両の寿命全体を通して修理が必要となる可能性が高くなることを意味します。.

2024年の販売台数は、内燃機関車の普及をさらに確固たるものにしています。内燃機関車とハイブリッド車は約14,182,468台、ガソリン車は12,913,339台が販売されました。一方、同時期に販売された電気自動車は1,233,458台でした。電動モビリティの台頭が見込まれるにもかかわらず、2025年初頭の販売データでは、1月と2月に185,992台の電気自動車が販売されており、これは近い将来、路上を走る車両の大多数が内燃機関で駆動され、自動車修理サービス市場における内燃機関車関連サービスの優位性を確保することを示しています。.

- ICE 修理用のインフラストラクチャが確立されたため、修理はよりアクセスしやすく、手頃な価格になりました。.

- ICE 部品の豊富ですぐに入手できる在庫は、迅速かつ効率的な修理プロセスをサポートします。.

- 世界中のさまざまな市場で、多くの消費者が依然として ICE 車両の航続距離と燃料補給の利便性を好んでいます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

独立系ガレージが信頼できる自動車サービス拠点として地域をリード

独立系整備工場は自動車修理サービス市場の38.02%という大きなシェアを占めており、これは地域社会に深く根ざした存在と消費者からの信頼の証です。2024年時点で、米国には299,348の自動車整備工場があり、2025年までに302,754に増加すると予測されています。平均5人の従業員を抱えるこれらの工場は、業界の屋台骨を担っています。これらの整備工場の運営規模は大きく、典型的な店舗では1日あたり1つのベイあたり約2.2台の車両を整備しています。これらの事業の平均年間売上高は、901,420米ドルから、より堅調な1,226,000米ドルの範囲です。.

市場をリードする独立系整備工場は、近年の課題に直面しています。運用上の大きな障壁となっているのは車両データへのアクセスであり、独立系整備工場は年間推定31億米ドルの損失を被っています。このため、整備工場は車両をディーラーに送る前に、2~4時間も無償で作業しなければならないため、収益の損失につながるケースが多くあります。これらの整備工場は、ベイ1つにつき約0.7人の整備士、ベイ3つにつき1人のサービスアドバイザーという、無駄のない運営体制をとっています。これは、競争の激しい自動車修理サービス市場における、彼らの効率性と費用対効果の高さを物語っています。.

- アメリカにはおよそ 79,429 軒の独立系自動車修理工場があります。.

- 独立系ガレージの数の増加は、このセクターが健全かつ拡大していることを示しています。.

- 顧客と地元の整備士の間に築かれた個人的な関係により、高い顧客維持率が促進されます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:ハイテク人材の進歩が特徴の市場

北米は世界の自動車修理サービス市場を牽引し、圧倒的な35.30%のシェアを誇っています。そのリーダーシップは規模だけではありません。人材と彼らが活用するテクノロジーへの戦略的かつ綿密な投資によって築かれています。この強みの根幹は、この地域の豊富で熟練した労働力です。米国だけでも推定88万7000人の整備士を擁し、そのうち2024年には約25万人がASE認定資格を取得しています。次世代の人材育成のため、米国のコミュニティカレッジは2025年までに1万2000人以上の自動車技術系学位取得者を輩出することを目指しており、カナダでは2024年に5000人以上の新規研修生が自動車関連業界に参入すると予想されています。.

人間の専門知識への重点は、自動車修理サービス市場における最先端技術の積極的な導入と相まって高まっています。2024年には、全米の独立系修理工場が、新しい診断スキャンツールとADASキャリブレーションツールに総額5億ドルもの巨額を投資する見込みです。さらに、2025年までに全米で4,000以上のEV バッテリー 修理専門施設が稼働すると予測されています。また、カナダの移動修理車両は2025年までに2,500台以上に増加すると予想されており、サービスの利便性も向上しています。メキシコでは、統合の傾向が続いており、大規模チェーンネットワークに加盟する独立系修理工場の数は2024年には1,500を超えると予想されており、強力で統一された市場プレゼンスが確保されています。

欧州:特殊インフラによる電気自動車の未来への適応

ヨーロッパの自動車修理サービス市場は、完全電気自動車化の未来を見据え、計画的かつ目覚ましい変革の真っ只中にあります。欧州の自動車産業の中心地であるドイツでは、2025年初頭までに4万人以上の高電圧システムの認定整備士を確保するという確固たる目標が掲げられています。海峡を挟んだイギリスでも、地元の整備工場が大きな前進を遂げており、2025年末までに自社敷地内に1万5000基のEV充電ポイントを追加する計画です。これらの取り組みは、ヨーロッパの道路を走る電気自動車の増加に対する、直接的かつ実践的な対応と言えるでしょう。.

電動化への取り組みは、サービス・エコシステム全体に波紋を広げています。例えばフランスでは、独立系整備工場によるOEM固有の診断データ・プラットフォームへの加入件数が、2024年には2万件を超えると予想されています。英国では、必須のMOT検査ベイのアップグレードへの支出が2024年に1億米ドルを超えると予測されています。将来を見据え、ヨーロッパ大陸の専門学校は、2025年までに自動運転車両修理に焦点を当てた300以上の新しいトレーニング・モジュールを導入することで、次のイノベーションの波に備えており、この地域が自動車サービスの最前線に留まることを確実にしています。.

アジア太平洋地域:急速なネットワークとフランチャイズの拡大によるスケールアップ

アジア太平洋地域の自動車修理サービス市場は、息を呑むほどの規模と驚異的なスピードを誇ります。この地域は、分散した個々の店舗から、強力で組織化されたサービスネットワークへの大きな転換期を迎えています。中国では、この統合により、2024年だけで独立系整備工場チェーンに15万人もの技術者が新たに加わる見込みです。インドも同様の道を歩んでおり、2025年までに複数ブランドの自動車サービスフランチャイズの拠点数は8,000店を超え、数百万人の自動車オーナーに標準化された高品質なサービスを提供すると予想されています。.

この急速な成長は、技術と専門スキルへの多額の投資によって支えられています。日本では、EVバッテリーの再利用処理施設が2025年までに300施設を超えると予測されており、バッテリーの循環型経済が実現します。一方、韓国の自動車修理部門は、2024年に環境に優しい水性塗装システムに8,000万米ドル以上を投資すると予測されています。こうした進歩の根底には教育への深いコミットメントがあり、中国では自動車関連職業訓練への総合的な投資額が2024年に10億米ドルに達すると予想されており、この地域の明るくダイナミックな未来を確かなものにしています。.

自動車修理サービス市場の競争環境を形成する最近の動向

- ガーバー・コリジョン&グラスが事業規模を拡大:ガーバーは、絶え間ない成長を続け、全米各地の多数の独立系衝突修理センターを買収し、全国的なサービスネットワークを大幅に強化しました。

- Repairify が Automotive Training Group を買収: 技術と人材のギャップを埋めるため、診断リーダーの Repairify は ATG を買収し、世界クラスの技術トレーニングを自社のサービス エコシステムに直接組み込みました。

- Valvoline が大規模なフランチャイズ再編計画を発表 : Valvoline は、テキサス州の直営拠点 38 か所を Velocity Auto Care にフランチャイズ再編することで、ビジネス モデルを戦略的に転換しました。

- ICV Partners が Valvoline のフランチャイズに投資 : 自動車修理サービス市場におけるフランチャイズ モデルに強い信頼を寄せるプライベート エクイティ会社 ICV Partners は、大規模な拡張計画を持つ 26 か所の Valvoline フランチャイズである Interstate Auto Care に多額の株式を取得しました。

- AutoLeap がシリーズ B の資金調達を確保 : 革新的なショップ管理ソフトウェア プロバイダーである AutoLeap は、製品のイノベーションと市場の成長を促進するために、大規模なシリーズ B の資金調達ラウンドを成功裏に完了しました。

- ペンスキー オートモーティブ グループがドン アレン オート サービスを買収 : ペンスキー オートモーティブ グループはサービス ポートフォリオを拡大し、定評のある独立系修理施設であるドン アレン オート サービスを 1,200 万ドルで買収しました。

自動車修理サービス市場のトップ企業

- LKQ株式会社

- アズベリーオートモーティブグループ株式会社.

- メコ

- 3Mカーケアストア

- ジフィー・ルーブ・インターナショナル社

- カーマックスオートケアセンター

- インターカーズSA.

- 米国の自動車

- ユーロパート

- M&Mオートモーティブ

- TVSアクセサリ

- モビビアグループ

- サンオートサービス

- ハンスのヨーロッパ

- セーフライトグループ

- その他の著名な選手

市場セグメンテーションの概要

サービスタイプ別

- 機械修理

- エンジン

- 伝染 ; 感染

- サスペンション

- その他

- 電気・電子機器の修理

- バッテリー

- 配線

- ADAS診断

- その他

- 外装および構造修理

- ボディワーク

- ペイント

- ガラスの交換

- メンテナンスサービス

- オイル交換

- 体液チェック

- 予防保守

車種別

- 乗用車

- ハッチバック

- セダン

- SUV

- MPV

- 商用車

- 軽商用車(LCV)

- 大型商用車(HCV)

- 二輪車/オートバイ

- 三輪車

サービスプロバイダー別

- 正規販売店

- 独立系ガレージ

- OEM関連ワークショップ

- フランチャイズ総合修理

- タイヤショップと修理チェーン

- その他

推進タイプ別

- 内燃機関(ICE)

- ガソリン

- ディーゼル

- 電気

- ハイブリッド

エンドユーザー別

- 個人

- 商用車オーナー

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |