市場シナリオ

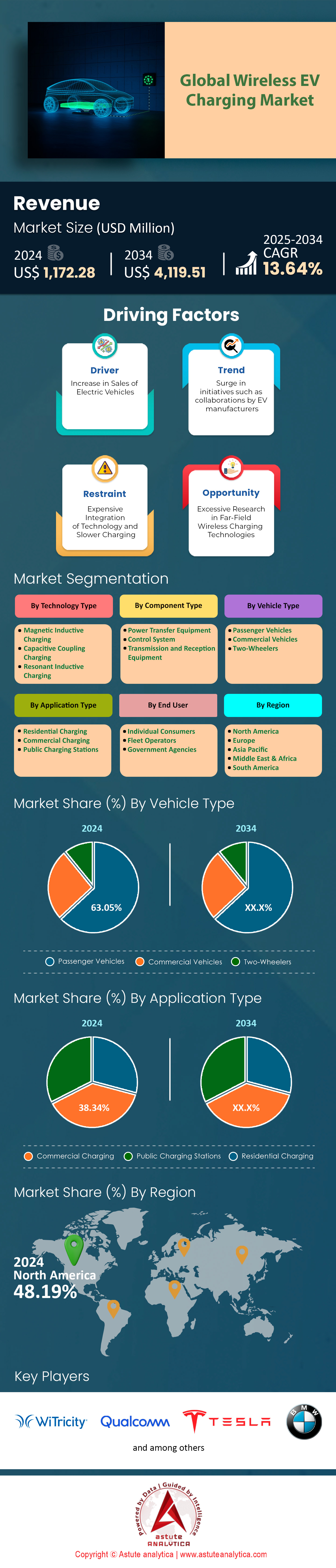

ワイヤレスEV充電市場は2024年に11億7,228万米ドルと評価され、2025~2034年の予測期間中に13.64%のCAGRで成長し、2034年までに41億1,951万米ドルの市場評価額に達すると予測されています。.

ワイヤレスEV充電市場における主な調査結果

- 技術別に見ると、磁気誘導充電技術が最大の64.04%の市場シェアを占めています。.

- コンポーネント別では、59.75% を超える市場シェアを誇る電力伝送装置が、市場で最も高い収益を生み出しています。.

- 車種別では乗用車が63.05%以上の市場シェアを占めています。.

- アプリケーション別では、商用充電が市場シェアの 38.38% 以上を占めています。.

- 北米は48%以上の市場シェアで引き続き主要な貢献国となる

- ワイヤレスEV充電市場規模は、2033年までに41億1,951万米ドルを超えると予想されています。.

電気自動車のワイヤレス充電の需要は、記録的な電気自動車販売台数と戦略的かつハイリスクな導入の組み合わせにより、急増しています。世界の電気自動車販売台数は2025年に1,700万台を超えると予測されており、利便性の高い充電ソリューションの基盤市場は飛躍的に拡大しています。この成長は巨額の投資を呼び込み、WiTricityやHevoといった大手ワイヤレスEV充電企業は、事業拡大のために多額の資金を確保しています。市場はこれらの投資の目に見える成果を目の当たりにしており、2025年には世界中で5,000以上の公共および民間のワイヤレス充電ポイントが新たに導入されると予測されています。ワイヤレス充電器は一つ一つが、持続可能なエコシステムの構築に向けた重要なステップとなります。.

政府の取り組みは電気自動車のワイヤレス充電市場を牽引する主要な要因であり、米国運輸省は2025年1月に11,500基以上の充電ポート設置に6億3,500万ドルの巨額助成金を計上しました。2024年には9,200基以上のポート設置に5億2,100万ドルの助成金が支給されており、連邦政府による継続的な支援が強調されています。カリフォルニア州が2025年8月に開始した5,500万ドル規模の「ファストチャージ・カリフォルニア・プロジェクト」のような州レベルのプログラムは、こうしたインフラ整備の推進をさらに加速させています。.

主要な業界プレーヤーによるイノベーションと採用が、ワイヤレス充電EVの需要をさらに刺激しています。工場出荷時にワイヤレス充電器を搭載した電気自動車の潜在的なフリートサイズは、2026年カイエンEVに11kWのワイヤレス充電機能を搭載するポルシェなどの自動車メーカーの取り組みにより、2027年までに20万台以上に達すると推定されています。米国、ドイツ、中国など、ワイヤレスEV充電市場の主要国は、ターゲットを絞ったイニシアチブを通じてこの成長を積極的に促進しています。たとえば、ドイツは複数の路上ダイナミック充電パイロットに資金を提供し、米国運輸省の2025年の6億3,500万ドルの助成金プログラムは、多くがワイヤレス技術を組み込んだ11,500以上の新しい充電ポートを展開する予定です。.

シーメンス、ウィトリシティ、インダクトEVといった大手企業は、この勢いに乗り、急成長する商業セクターのニーズに対応しています。注目すべき動きとして、インダクトEVのワイヤレス充電は、産業車両向けの高出力充電に注力しており、ロングビーチ港などの主要物流拠点で実証実験を行っています。大型車両へのワイヤレス充電の展開は、需要の重要な牽引力となり、乗用車以外にもこの技術の実現可能性を示しています。EVの大量導入、政府の戦略的な資金提供、自動車メーカーによる統合、そして商業実験の成功といった相乗効果により、強力なフィードバックループが形成され、ワイヤレス充電の需要は単に増加するだけでなく、かつてないペースで加速しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

ワイヤレスEV充電市場における新たな収益源の開拓

i. シームレスな車両対グリッド(V2G)統合: 物理的なケーブルがないため、ワイヤレス充電は自動化されたV2Gアプリケーションにとって理想的なプラットフォームとなります。ワイヤレスパッド上に駐車された将来のEVは、ドライバーの介入なしに、自律的にグリッド安定化サービスを提供したり、ピーク需要時に余剰電力を公益企業に売り戻したりできるようになります。2025年には、これらの利点を定量化するための複数のパイロットプログラムが進行中で、少なくとも世界中で15社の公益企業によって試験運用が行われています。オランダのそのようなプログラムの1つでは、ワイヤレス接続されたEV 50台が関与し、ピーク時に最大500kWの補助サービスをグリッドオペレータに提供できる可能性が実証されています。

ii. 自律走行車隊の自動充電: 自律走行車(AV)の台頭は、ワイヤレスEV充電市場の魅力的なビジネスケースを提示し、ワイヤレス充電の重要な将来の用途の1つを示しています。ロボタクシーや自律配送車両には、人間の介入を必要としない充電ソリューションが必要になります。この分野のスタートアップ企業は大きな注目を集めています。ある自動充電企業は、2025年初頭にシリーズAの資金調達ラウンドで1,500万ドルを確保しました。予測によると、2028年までに2万台を超える自動運転商用車が自動充電ソリューションを必要とし、大きく新しい市場セグメントが生まれることが示されています。

商用車が高出力ワイヤレス充電の需要を牽引

商用車の運用上の要求により、高出力ワイヤレス充電に対する確固たる、かつ具体的なニーズが生じています。物流、公共交通機関、港湾運営などの分野では、車両のダウンタイムを最小限に抑えることが最優先事項です。その結果、EVワイヤレス充電市場では、高出力ソリューションにおける大きな革新が起こっています。WAVE Chargingなどの企業は、クラス8の電気トラックを15分未満でフル充電できる500kWシステムの実証を行っています。このプロジェクトは、米国エネルギー省から840万ドルの助成金を受けており、特に中西部の物流という厳しい環境をターゲットにしています。.

さらに、InductEVは、港湾設備向けに最大450kWの出力を持つシステムを積極的に導入しています。これは、継続的な運用には迅速かつ状況に応じた充電が必要であることを認識しているためです。同社のシステムは、-35℃から+45℃までの過酷な温度環境下で動作するように設計されており、カリフォルニア州エネルギー委員会から330万ドルの助成金を受けているロングビーチ港での別のパイロットプロジェクトでは、InductEVの技術を用いて5台の電気自動車貨物車両に電力を供給する予定です。イノベーションは知的財産にも反映されており、2024年と2025年には、50kWを超える電力をワイヤレスで伝送できる多相システムに関する新たな特許を出願しています。.

走行中の革命:ダイナミックワイヤレスEV充電市場がリード

走行中に車両に電力を供給する技術であるダイナミックワイヤレス充電の需要が急増しています。この成長の主な要因は、電気自動車を走行中にワイヤレス充電することで、航続距離の不安を解消し、商用車や公共交通機関のフリートの継続的な運行を可能にする可能性です。静的充電パッドは依然として市場を支配しており、2024年には81.90%のシェアを占めていますが、路上を走るダイナミック充電ソリューションは2033年まで18%という爆発的な年平均成長率(CAGR)で成長すると予測されています。.

現在、導入は小規模な試験段階からより大規模な導入段階へと移行しつつあり、市場の準備が整っていることを示しています。Electreon、WiTricity、WAVEといった主要企業がこの流れを先導しています。ヨーロッパは、スウェーデンのeモーターウェイやドイツのeChargeイニシアチブといったプロジェクトのおかげで、2024年には市場シェアの38.20%を占めると早くもリードしています。米国では、デトロイトのプロジェクトで路上誘導充電技術の試験が行われており、インディアナ州では大型トラックを200キロワットで充電できるシステムの開発が進められています。これらの実用化は、技術の検証とより広範な商業化への道を開く上で非常に重要です。.

ダイナミックワイヤレスEV充電市場は、特に商業部門において計り知れない潜在性を有しており、2025年から2034年の間に年平均成長率(CAGR)14.54%で成長すると予測されています。フリートオペレーターは、この技術が人件費を削減し、車両の稼働率を向上させる可能性に魅力を感じています。供給側は、ますます強力で効率的なシステムで対応しています。例えば、150kWを超える高出力ユニットは、堅調な成長が見込まれています。インフラの初期費用が高いことは依然として課題ですが、継続的な技術革新と政府の支援により、費用は削減され、この革新的な技術の導入が加速すると期待されます。.

セグメント分析

利便性と標準化が誘導充電の優位性を推進

磁気誘導充電技術は、 EV誘導充電の一種であり、市場シェア64.04%という圧倒的なシェアを誇り、高い効率性と業界標準への積極的な導入により、ワイヤレスEV充電市場をリードしています。技術先進企業は、磁気共鳴方式をベースとしたシステムを開発し、グリッドからバッテリーへの効率を90~93%に高め、従来のプラグイン充電器に匹敵するレベルにまで高めています。SAE J2954規格の策定は、電気自動車の誘導充電にとって画期的な出来事であり、最大11kWのシステムに対応するユニバーサルプロトコルを確立することで、充電器とますます増加する車両モデル間の相互運用性を確保しています。10年以上かけて開発されたこの規格は、自動車メーカーにこの技術の導入に対する自信を与えています。

大手企業は自社技術に関する1,000件以上の特許を保有しており、このセグメントの優位性を確固たるものにしているイノベーションの深さを示しています。他の企業もソリューションで大きな進歩を遂げています。11kWのワイヤレスシステムの設置コストは競争力を増しており、駐車するだけで充電できるという利便性を重視する消費者にとって、導入のハードルはさらに低くなっています。.

この技術の成熟は、実社会での応用と消費者の需要に反映されています。BMWやメルセデス・ベンツなどの自動車メーカーは既に11kWのワイヤレス誘導充電システムの導入を計画しており、普及への明確な道筋を示しています。世界のEVワイヤレス充電市場はこれらの進歩によって活性化しており、この技術は自律走行車やスマートモビリティの未来にとって必須の機能となっています。.

- 2025 年には、世界中で 1,200 件を超えるワイヤレス EV 充電のパイロット プロジェクトと商用プロジェクトが稼働する予定です。.

- BMWやメルセデス・ベンツなどの自動車メーカーは、11kWのワイヤレス誘導充電システムの導入を計画している。.

- 米国政府は、2020年から2025年の間にワイヤレス充電の実証に1億5000万ドルを超える研究開発助成金を割り当てました。.

エッセンシャルハードウェアが電力伝送機器を収益王に

地上アセンブリ(GA)送信パッドと車両アセンブリ(VA)受信パッドを含む電力伝送装置は、ワイヤレスEV充電市場で59.75%のシェアを占め、最高の収益を生み出しています。ワイヤレス充電システムの中核となる譲れないハードウェアであるため、この優位性は今後も維持されると予想されます。専門家によって製造されるこれらのコンポーネントには、高周波エネルギー転送を管理する磁気コイル、フェライトプレート、パワーエレクトロニクスの複雑なシステムが含まれています。特に商用車に75kWから450kWを供給できる高出力システムの場合、複雑さと材料コストは大きくなります。この分野の大手企業は、この特定の分野での革新により105件の特許を取得しています。企業は、発電所を表面実装または地面にシームレスに埋め込むように設計し、設置価値を高めています。.

収益は、システムを構成する各部品の個別コストによってさらに左右されます。GAパッドはシステム全体のコストの最大4分の3を占めることが多いのに対し、車載レシーバーは比較的低コストです。この分野ではイノベーションが急速に進んでおり、企業はより小型で効率的なパッド設計に注力し、シリコンカーバイド(SiC)MOSFETなどの先進部品を組み込むことで、より高い電力負荷を最小限のエネルギー損失で処理しています。EVワイヤレス充電市場の拡大に伴い、自動車OEMとアフターマーケットサプライヤーの両方からのこの基盤機器の需要が高まり、引き続き収益におけるリーダーシップを維持するでしょう。.

- 現在、大手プロバイダーのワイヤレス充電システムは、75 kW から 450 kW までの範囲です。.

- 11~22kW を供給できる高出力充電パッドが商業的に導入されつつあり、充電時間が最大 50% 短縮されます。.

- さらに高速でエネルギー効率の高い充電を実現するために、Qi2 25W 規格が導入されています。.

運用効率が商業充電を支配的にする

38.38%のシェアを誇る商用充電セグメントは、EVワイヤレス充電市場におけるリーダーシップを確立しています。その強力なビジネスケースは、運用コストの削減と車両の稼働時間の最大化です。商用フリートにとって、手動プラグイン充電のために車両が駐車されている1分ごとに、生産性が1分失われます。ワイヤレス充電は自動化された「機会充電」を可能にし、配送バンやバスなどの車両は、積み込み、積み下ろし、または予定された停車中に充電できます。調査によると、ラストマイルのEV配送フリートは、プラグの代わりにワイヤレス充電を使用することで、総所有コストを最大50%削減できる可能性があります。この分野の大手企業は、インディアナポリスなどの都市の市営交通機関や、ニュージャージー州のAPモラー・マースク・ターミナルの港湾トラクターに積極的に導入しています。.

この技術は、世界のEVワイヤレス充電市場において堅牢性が実証されています。2026年末までに、ワシントン州のバッテリー式電気バスの半数が、ワイヤレスオンルートシステムによって充電されると予測されています。また、平均出力200kWのシステムを提供するプロバイダーも登場しており、出力レベルも大幅に向上しています。これは、大型車両の充電時間を最小限に抑えるために不可欠です。輸送における排出量の過半数を占める中型・大型車両の電動化に重点が置かれているため、商用EVワイヤレス充電市場への継続的な投資と成長が期待されます。.

- ワイヤレス充電は、充電セッションを一日を通して分散させることで、車両のピーク時の電力需要を半分に削減できます。.

- ステランティスは、クライスラー パシフィカ PHEV 車両でレベル 2 のワイヤレス充電を積極的に実証しています。.

- アマゾンは配達用に10万台の電気トラックを配備する計画で、効率的な充電の必要性が高まっている。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

乗用EVの成長により、ワイヤレス充電の巨大な舞台が生まれる

乗用車は、ワイヤレスEV充電市場規模の63.05%の収益シェアを占めており、これは2024年には1,700万台を超えた世界的な電気自動車販売の爆発的な成長に直接牽引されています。これにより、2024年末までに世界の電気自動車フリートは約5,800万台に達すると予想されます。これらの所有者の大部分は、ワイヤレス充電の利便性を求める主要な顧客層です。EV購入希望者の90%以上が、次の車のオプションとしてワイヤレス充電を希望しています。自動車メーカーはこの需要に応えており、Hyundai、BYD、FAWなどのOEMはすでに一部モデルに工場出荷時にワイヤレス充電機能を搭載しています。あるモデルは、この技術をいち早く搭載し、プレミアムセグメントの先例となりました。別のモデルは、この機能を搭載した初の市販ハイブリッド車でした。.

工場での設置が増加する一方で、車両への後付け設備の設置も大きな貢献を果たしています。車両への追加設置コストはシステム費用の中で最も低いため、2024年に販売される1,080万台の電気自動車の多くにとって魅力的なアップグレードとなっています。煩雑なケーブルをなくしたいという消費者の強い欲求は、乗用車セグメントをワイヤレスEV充電市場の主な牽引役としています。.

- 2024 年には 785 種類を超える電気自動車モデルが消費者に提供され、2026 年までには 1,000 種類になると予測されています。.

- ある調査では、ワイヤレス充電に対する消費者の需要は、自動運転機能よりも 34% 高いと評価されました。.

- 8キロワットの家庭用システムでは、1時間の充電ごとに車両の走行距離を最大24マイル延長できます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米のインフラ整備の急増が前例のない市場優位性を生み出す

北米は、多額の政府資金と戦略的なインフラプロジェクトを通じて、EVワイヤレス充電市場におけるリーダーシップを積極的に確立しており、世界シェアの48.19%以上を占めています。カナダ政府のゼロエミッション車両インフラプログラム(ZEVIP)は、この市場を牽引する大きな要因であり、最近発表された23のプロジェクトに970万カナダドルを拠出し、全国に850基以上の充電器を設置する予定です。支援先の一つであるファンディング・ケベックは、レベル2充電器320基の設置費用として300万カナダドルを受け取りました。また、2024年には、全国20のZEVインフラプロジェクトに1,490万カナダドルの連邦政府投資が行われました。このプログラムは2027年まで延長され、2029年までに84,500基の充電器を設置することを目標としています。.

メキシコでは、EVワイヤレス充電市場も急成長を遂げており、VEMOとシーメンスは2024年末までに500カ所のEV充電ポイントを設置する計画を立てています。メキシコのSEV社は、既存の充電機能付きディーラー18カ所に加え、2024年末までに自社充電センターを20カ所建設するという、積極的な取り組みを進めています。これらのステーションには、当初30kWの充電器が設置される予定です。メキシコでは、2024年だけで4万2000台以上のEV充電器が設置されました。大陸全体におけるこうした堅実かつ大規模な投資と導入の数字は、包括的なワイヤレス充電ネットワークを構築するための明確かつ断固とした戦略を示しており、北米の市場における優位性を確固たるものにしています。.

欧州のダイナミックチャージング試験とネットワークの成長は、強力な導入を示唆している

欧州は、革新的なダイナミックチャージングプロジェクトとネットワークの拡大に注力し、EVワイヤレス充電市場の能力を急速に向上させています。ドイツはこのイノベーションの重要な拠点であり、バーリンゲンで公共バス向けに全長1キロメートルの路上誘導充電システムを設置するパイロットプロジェクトが開始されました。このプロジェクトの価値は320万ユーロです。別の取り組みでは、バート・ヘルスフェルトの道路に23個の銅コイルが設置され、試験が行われました。バイエルン州も、2025年夏にA6高速道路に全長1キロメートルの誘導充電区間の建設を開始する予定です。スウェーデンは、世界初の常設eモーターウェイの先駆者であり、E20高速道路の全長13マイル(約21キロメートル)区間を2025年に完成させる予定です。.

欧州全域にわたる広範な充電インフラも驚異的なペースで拡大しています。2024年末時点で、欧州大陸の公共充電ポイントは100万箇所を超えました。充電ポイント数ではフランスがトップで、2024年末までに公共充電ポイントは154,694箇所に達し、そのうちDC急速充電器は27,986箇所となります。2024年12月には、充電ポイント1箇所あたりの平均充電回数は25.7回に達しました。一方、英国は独自の実証実験を進めており、政府支援の下、18ヶ月間にわたりオフロード環境でワイヤレス充電技術を試験する取り組みを進めています。また、13,000人の英国消費者が参加したAI管理充電試験では、電力網管理における大きな可能性が示されました。.

アジア太平洋地域のイノベーションと特許リーダーシップが将来の市場動向を形作る

アジア太平洋地域は、中国の圧倒的な知的財産権優位性に牽引され、EVワイヤレス充電市場におけるイノベーションの中心地としての地位を確立しつつあります。中国企業はEV充電技術に関する特許を62,655件も登録しており、他国を大きく上回っています。2024年には、中国の研究開発費は3兆6,130億元(4,943億4,000万ドル)という驚異的な額に達し、このイノベーションを牽引しています。2025年7月には、ファーウェイが新たな特許を取得し、潜在エネルギー密度が400~500Wh/kgの固体電池に関する記述も発表されています。こうした研究への注力は、この地域がEV充電技術の将来的な方向性に大きな影響を与えることを示唆しています。.

一方、EVワイヤレス充電市場における他の国々は、実用化とパイロットプログラムに注力しています。日本は、2025年までに実用化されたダイナミック充電技術の実現を目指し、野心的な試験を実施しています。ある試験では、小型EVがワイヤレストラック上で時速15キロメートルで連続走行する様子が示されています。また、柏の葉スマートシティでは、2025年3月まで信号機でのワイヤレス充電を実証するパイロットプログラムが進行中です。インドでは、政府がPM E-DRIVEスキームを通じて充電ステーションに2,000億ルピーを割り当てています。インドでは、EV充電関連のスタートアップ企業も活発で、2020年から2024年の間に約50社のスタートアップ企業が約5億1,100万ドルを調達する予定です。.

ワイヤレスEV充電市場にプラスの影響を与える最近の主な動向

1. ポルシェとメルセデス・ベンツが自動車メーカーの採用をリード

- ポルシェは、2026年型カイエンEVが11kWのワイヤレス充電システムを搭載した初の電気SUVになると発表した。.

- 同様に、メルセデス・ベンツは実験車両「ELF」でワイヤレス誘導充電を積極的にテストしており、2026年から生産モデルに双方向充電機能を組み込む計画だ。.

2. 大型車両向け高出力ワイヤレス充電

- WAVE(Ideanomicsが買収)やMomentum Dynamicsなどの企業は、最大500kWの容量を持つシステムを開発しており、電気トラックやバスの充電時間を大幅に短縮しています。.

- カミンズ、パデュー大学、ウォルマートが提携して、クラス8のトラック向けに750kWのワイヤレス システムを開発しており、15~20分の停車時間で充電できるようにすることを目指しています。.

3. 米国連邦政府および州政府による支援の強化

- 米国運輸省が50億ドル規模の国家電気自動車インフラ(NEVI)プログラムに着手し、全国的な充電ネットワーク構築の重要な推進力となっています。2025年初頭には、中型・大型トラックを含むEVのワイヤレス充電プロジェクトに特化した資金提供を目的とした「2025年ワイヤレス電気自動車充電助成プログラム法案」が米国議会に提出されました。.

4. 双方向ワイヤレス充電(V2G)の開発

- メルセデス・ベンツは、2026年に欧州のいくつかの市場で初の双方向充電サービスを開始する予定だ。.

ワイヤレスEV充電市場のトップ企業

- ウィトリシティコーポレーション

- クアルコム株式会社

- プラグレス電源

- 株式会社HEVO.

- 運動量ダイナミクス

- BMW AG

- ABボルボ

- フォルクスワーゲンAG

- 日産自動車株式会社

- テスラ株式会社.

- チャージポイントホールディングス株式会社.

- 現代自動車

- フォード・モーター・カンパニー

- シュナイダーエレクトリック

- ABB株式会社.

- その他の著名な選手

市場セグメンテーションの概要

テクノロジー別

- 磁気誘導充電

- 静電容量結合充電

- 共鳴誘導充電

コンポーネントタイプ別

- 電力伝送装置

- 制御システム

- 送受信機器

車種別

- 乗用車

- 商用車

- 二輪車

アプリケーションタイプ別

- 住宅充電

- 商用充電

- 公共充電ステーション

エンドユーザー別

- 個人消費者

- フリートオペレーター

- 政府機関

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |