市場シナリオ

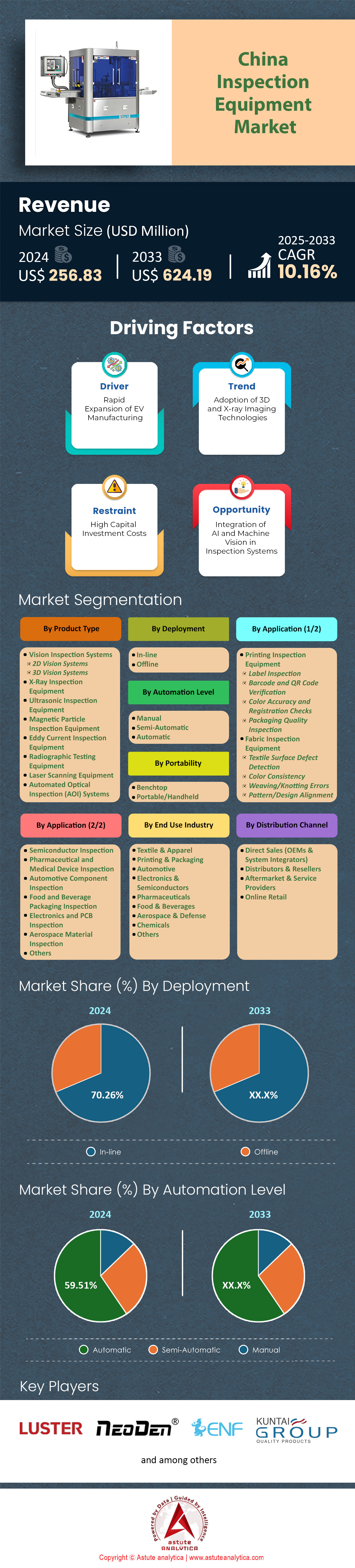

中国の検査装置市場は2024年に2億5,683万米ドルと評価され、2025年から2033年の予測期間中に10.16%のCAGRで成長し、2033年には6億2,419万米ドルの市場評価額に達すると予測されています。.

中国は製造業における品質管理投資とインフラ整備において、紛れもない世界的リーダーとして台頭し、検査装置と産業オートメーションの国際的な状況を根本的に変革しました。半導体製造装置への投資額は2024年に495億5000万ドルに達し、産業用ロボットの年間生産台数は55万6000台に達すると予想されており、中国は今や世界の製造業の品質基準を支配するために必要な規模と高度化の両方を備えています。「中国製造2025」の目標の86%という驚異的な達成率に加え、主要41産業分野全体で1万7000件を超える「5G+インダストリアルインターネット」プロジェクトの立ち上げは、低コスト製造業から品質重視の産業大国への中国の変貌が単なる憧れではなく、前例のないスピードで着実に実現しつつあることを示しています。.

輸入依存から国内自給自足への戦略的転換は、検査装置市場におけるグローバルサプライチェーンの劇的な変化を象徴しています。中国サプライヤーは現在、金属・機械産業におけるロボット設置数の85%、エレクトロニクス産業における54%を支配し、19万件を超えるロボット関連特許を保有しています。これは世界全体の3分の2に相当します。この技術主導権は、単なる生産能力にとどまらず、研究開発から実装まで、イノベーションエコシステム全体を網羅しています。ASMLの中国からの予想収益シェアが50%から20%に大幅に減少したことは、特に半導体製造装置のような重要分野において、国内の能力がいかに急速に外国サプライヤーに取って代わっているかを如実に示しています。.

今後、世界の検査機器市場における中国の地位は、中期的には揺るぎないものであると思われます。1万5000人の新たな指導的人材と500万人の高技能労働者を育成するというコミットメント、そして持続的な投資モメンタムと国際基準への規制の調和により、中国は単なる製造拠点ではなく、品質管理イノベーションの世界的な震源地としての地位を確立しています。中国の製造エコシステムにおけるAI、5G、そして先進ロボット技術の融合は、他国が模倣するにはおそらく数十年かかるであろう競争優位性を生み出しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:厳格な品質と安全基準に関する政府の義務

中国政府は、品質、安全性、そして技術主権の向上を強く求める運動を通じて、検査装置市場の需要を牽引する主力となっています。これは単なる提言ではなく、一連の新たな強制的な国家規格(GB規格)や戦略的イニシアチブを通じて施行されています。これらの義務化は、あらゆる分野のメーカーに対し、規制遵守を確保し、市場からの排除を回避するために、より高度な検査技術への投資を迫っています。.

- 広範な立法枠組み: 2025年、国務院の立法計画では、質の高い発展を中心とした多数の法律の改正と制定が予定されている。包括的な「中国製造2025」計画では、品質と効率の向上を主要テーマとして明確に掲げ、新たな情報技術と製造業の深い融合を推進している。

- 新規および更新された必須基準(2024~2025年):

- 電気自動車 (EV) 充電器: 2025 年 3 月 1 日より、新しい規則 (CNCA-C25-01:2024) が発効し、国家の安全性と品質基準を満たすために、すべての電気自動車供給機器に CCC (中国強制認証) が義務付けられます。

- 消費財: 2024年から2026年にかけて、消費財に関する新たな強制規格が次々と施行される予定です。これには、ニットTシャツに関するGB/T 22849-2024(2024年10月1日発効)、時計部品の有害物質を制限するGB 44702-2024(2025年10月1日発効)、履物の一般的な安全要件を定めるGB 25038-2024(2025年6月1日発効)などが含まれます。織物製の子供服に関する改訂規格GB/T 31900-2024は、2026年12月1日に発効します。これは、中国の検査機器市場の成長をさらに加速させる可能性が高いでしょう。

- 食品および医療機器: 2024年3月、政府は47の新しい国家食品安全基準(GB 2760-2024を含む)を公布しました。医療機器業界も移行期間を迎えており、ほとんどのメーカーは2026年5月1日までに電気安全基準GB 9706.1-2020への適合を完了する必要があります。

- 執行と認証の強化: 「特殊機器の製造・充填許可に関する規則」(2024年6月1日施行)の改正では、厳格な品質保証システムと規制機関による定期的な検査が強調されています。さらに、中国品質認証センター(CQC)は、品質認証業界の信頼性構築に向けた包括的な計画の一環として、2025年3月1日から「認証マーク使用承認」制度の改訂版を導入します。これらの措置は、製造業者が検査能力を向上させ、必要な認証を取得・維持するための強力なインセンティブとなります。

トレンド:検査システムにおけるAIと機械学習の導入

中国の検査機器市場における人工知能(AI)は、中国の製造業において、単なる流行語から実用的かつ変革をもたらすツールへと急速に移行しつつあり、品質検査はその主要な応用分野となっています。2024年政府活動報告で導入された「AIプラス」イニシアチブは、AIを産業に統合し、効率性と品質を向上させるための国家戦略的な取り組みです。.

- 市場の成長と投資: 中国の製造業における人工知能市場は、2024年に6億1,740万米ドルの収益を生み出し、2025年から47.2%のCAGRで成長し、2030年までに57億2,410万米ドルに急増すると予測されています。2025年までに、中国は製造業を含むさまざまな分野のAI技術に約1,280億米ドルを投資すると予想されています。

- 実世界への応用とケーススタディ(2024~2025年):

- 自動車およびEV分野: AI搭載の品質検査ロボットは、電気モーターのステーターに関する1億件以上の欠陥サンプルをデータベースに蓄積しており、組み立て後の問題解決や中国の新エネルギー車の信頼性向上に貢献している。ある自動車メーカーは、ファーウェイの産業用AI搭載品質検査ソリューションを活用することで、1台あたりの欠陥数を80%削減した。

- 電子機器と繊維: スタートアップ企業のZhijing Technologyは、AIを活用した画像認識機能を備えた「小型ロボット」を開発し、織機に組み込むことで、織布と欠陥検出を同時に行うことを可能にした。電子機器製造業界では、Foxconnなどの企業が、品質検査の精度向上と再加工コスト削減のために、深層学習アルゴリズムを導入している。Mech-Mind RoboticsやSenseTimeなどの企業が提供するAI搭載ビジョンシステムは、生産ライン上で微細な欠陥をリアルタイムで識別している。

- 一般製造業: 中国の検査機器市場における18都市で、2,700以上の工場が検査用インテリジェントロボットを導入し、品質検査の人員を1万人以上削減するとともに、検査の一貫性を向上させました。Lenovoは、AIアルゴリズムを活用して生産スケジューリングプロセスを1日6時間からわずか1.5分に短縮し、生産効率を16%向上させました。

- 政府・税関におけるAI活用: 中国税関は、検査プロセスへのAIの導入を積極的に進めている。インテリジェント税関検査(ICI)と呼ばれるアプリケーションは、AIを用いて貨物のスキャン画像を分析することで、規制の効率性と精度を向上させている。こうした政府機関によるAIの導入は、AI技術の成熟度を示すものであり、より広範な産業利用を促進するものである。

課題: 既存の海外機器プロバイダーとの激しい競争

中国国内の検査装置市場は急速に発展している一方で、日本、米国、ドイツをはじめとする既存の国際的大手企業との熾烈な競争に直面しています。これらの外資系企業は長年にわたる高い評価と広範な研究開発力を有し、ハイエンド市場において確固たる地位を築いています。.

- 外国ブランドの圧倒的な市場シェア: 産業オートメーション市場全体において、シーメンス、シュナイダーエレクトリック、ハネウェル、エマソンエレクトリックといった外国企業が中国で非常に活発に活動し、成功を収めています。オートメーションの中核部品であるプログラマブルロジックコントローラ(PLC)市場では、シーメンスが40%という圧倒的な市場シェアを誇っています。マシンビジョン分野では、日本とアメリカの企業がリードしており、2022年にはキーエンスが中国で38%、コグネックスは7%のシェアを占めました。これらは最新の数字ではありませんが、外国企業の確固たる地位を物語っています。

- 輸入ハイエンド機器への依存: 高度な検査・計測ツールを含む半導体製造装置の中国への輸入額は、2024年に385億ドルという巨額に達した。これは、最先端技術に関して中国以外のサプライヤーへの依存が続いていることを示しており、外国企業が競争優位性を維持している重要な分野である。中国が支配的なプレーヤーであるアジア太平洋地域は、2024年に世界の半導体計測・検査装置市場の54.7%を占めた。

- 海外競合企業の戦略的対応(2025年) 国内での競争の激化と政府による国産品代替の推進に直面して、外国企業は検査機器市場における戦略を調整している。.

- 研究開発と生産の現地化: 2025年3月、シーメンスは「中国加速2.0」戦略を発表し、中国市場向けに特化した18の新製品を発売しました。そのうち16製品は中国国内で完全に開発されたものです。これには、インテリジェントな計測・分析向けの新製品4つが含まれます。

- 中国市場向けの新ブランド: また、2025年3月には、三菱電機オートメーション(中国)が、中国の顧客のニーズに応えるため、新ブランド「Lingling」を立ち上げました。これは、これまでのグローバル製品中心の戦略から転換する動きを示しています。

- 価格競争の激化: 中国の産業オートメーション市場は2024年に縮小しました。このような状況下で、国内企業は価格競争力によってシェアを拡大しました。そのため、国際的なブランドは、ますます価格に敏感になりながらも高品質を求める市場で競争力を維持するために、戦略のさらなる現地化、費用対効果の高いソリューションの開発、さらには「半日配送」のような迅速なサービスの提供を迫られています。

セグメント分析

製品タイプ別

自動光学検査(AOI)は、現代の電子機器製造における人手による検査の根本的な不可能性という課題を解決し、中国の検査装置市場において48.06%以上の市場シェアを獲得し、前例のない優位性を獲得しました。0201や01005パッケージといった超小型部品の普及により、人手による検査は物理的に不可能になり、生産速度は人間の能力を超えて加速し続けています。この技術的要請により、特にメーカーがはんだ接合部を隠蔽したボールグリッドアレイ(BGA)やクアッドフラットノーリード(QFN)パッケージの利用を増やすにつれて、2D AOIシステムから3D AOIシステムへの大規模なアップグレードサイクルが促進されました。2024年から2025年にかけてAIとディープラーニングアルゴリズムが統合されることで、これまで生産ラインを悩ませ、不要な手戻りを引き起こしていた誤判定率が大幅に削減され、競争上の優位性が高まります。.

最新のAOIシステムの包括的な機能は生産プロセス全体に及び、中国の検査装置市場にとって不可欠なものとなっています。専用の3Dはんだペースト検査(SPI)装置は部品実装前の標準的な検査方法となっており、リフロー後のAOIは振動や熱ストレスにさらされるデバイスの長期信頼性を検証します。これらのシステムは、ツームストーン、はんだブリッジ、断線などの重大な欠陥の特定に優れており、自動車や医療機器のトレーサビリティ要件に不可欠な永久的な写真とデータ記録を提供します。新しい基板レイアウトに合わせて迅速に再プログラムできるため、多品種少量生産モデルが可能になり、中国のよりカスタマイズ化された製造へのシフトを直接的にサポートします。.

主な調査結果:

- BGA/QFNパッケージの隠れたはんだ接合部を検出するには3D AOIの導入が必須であり、中国のエレクトロニクス業界全体で大規模な設備アップグレードサイクルが推進されている。

- AIを活用した誤判定削減は、ディープラーニングアルゴリズムが真の欠陥と外観上のばらつきを区別することで、主要な競争上の差別化要因となっている。

- 工場管理者にとって、ファーストパス歩留まり(FPY)の改善は最も重要な指標であり、AOIはそれを達成するための最も効果的なツールです。

- 自動車および医療機器の製造契約では、AOIシステムによる完全なトレーサビリティ文書化が契約上義務付けられています。

- 迅速な再プログラミング機能による柔軟な生産能力により、AOIは中国で増大する多品種少量生産の需要に不可欠なものとなっている。

展開別

中国の検査装置市場において、70.26%を超える市場シェアを誇るインライン検査装置は、スマートファクトリーの基盤として台頭し、品質管理を事後対応型の検知から予防型の予防へと根本的に変革しています。欠陥発生時に上流工程で即座に調整が行われる閉ループシステムの構築能力は、生産効率に革命をもたらしました。例えば、インラインSPIマシンはペースト不足を検出すると、自動的にプリンターにスキージ圧力の調整または生産停止の信号を送り、数百枚の不良基板の発生を防ぎます。このリアルタイムフィードバックメカニズムと、生産ライン速度での連続フロー検査による生産ボトルネックの解消を組み合わせることで、インラインシステムはゼロ欠陥製造の目標達成に不可欠なものとなっています。.

表面実装技術(SMT)ラインにおける戦略的な導入パターンは、インラインシステムが中国の検査装置市場を席巻している理由を如実に示しています。重要な検査ポイントには、はんだペースト印刷後(SPI)、部品配置後(リフロー前AOI)、リフローはんだ付け後(リフロー後AOI)などがあり、ティア1の自動車部品サプライヤーや5G基地局メーカーは、ゼロトレランス・フィールド不良ポリシーを掲げ、インラインシステムの導入を推進しています。経済的なメリットは魅力的で、コストのかかるリフロー炉処理前に欠陥を検出することで、スクラップや手直しのコストを大幅に削減できます。また、統計的プロセス制御(SPC)との統合により、リアルタイムの傾向監視と予測的な調整が可能になります。自動反転と再検査による両面PCB検査のサポートは、オフライン方式に比べて物流面で明確な優位性を示しています。.

主な調査結果:

- 100%インライン検査は、自動車ADAS、インフォテインメント、5G基地局機器の製造における契約上の要件となっている。

- リアルタイムのSPC統合により、プロセスエンジニアは段階的な変化を検出し、欠陥が発生する前に修正を行うことができます。

- 正確な欠陥箇所の特定による即時の根本原因分析により、問題解決が加速され、ダウンタイムが短縮されます。

- 人間の取り扱いを最小限に抑えることで汚染リスクを軽減し、敏感な部品へのESD損傷や物理的衝撃を防止します。

- ロボット選別統合により、人間の介入なしに不良基板を自動的に除去し、工場の無人運転をサポートします。

アプリケーション別

電子機器およびPCB検査は、市場シェア20.57%を超えており、中国の検査装置市場において品質管理投資が最も集中している分野です。これは、未検出の欠陥がコストに甚大な影響を与えるためです。はんだ接合部の微細なひび割れや内部短絡など、微細な欠陥が1つあるだけで、スマートフォンや車載ECUなどの複雑なデバイスが完全に動作不能になる可能性があるため、包括的な検査が経済的に不可欠です。特に5Gデバイスやスマートウォッチ向けの高密度相互接続(HDI)を備えた現代のPCBは、部品密度が非常に高く、トレース間の隙間が微細であるため、はんだブリッジや短絡が発生しやすく、高度な検査システムでのみ検出可能です。こうした技術的な背景から、中国の電子機器製造拠点全体で検査システムの積極的な導入が進んでいます。.

世界のサプライチェーンが中国製 PCB に依存していることから、中国の検査装置市場全体で品質検証要件が厳しくなっています。世界中の企業が、自動 X 線検査 (AXI) システムの検査データを利用して、調達した基板の内部構造と品質を検証しています。自動車業界の電動化推進により、長年の振動、極端な温度、湿度に耐えることができる車載グレードの PCB に対する需要が急増しており、民生用電子機器の基準をはるかに超える厳密な検査が求められています。ウェアラブル用のフレキシブル PCB やリジッドフレックス PCB の検査などの特殊な課題には、層の位置合わせ、パッドの整合性、剥離のリスクに対処する専用システムが必要です。コスト乗数効果は投資を強力に正当化します。欠陥の修正コストは、ベアボードでは 1 ドル、組み立て後は 10 ドル、完成品では 100 ドル、市場での故障やリコールでは 1 台あたり 1,000 ドル以上になる可能性があります。.

主な調査結果:

- PCBは単一障害点であり、微細な欠陥が高価値デバイス全体を破壊する可能性があるため、検査への投資は極めて重要です。

- AXIはBGA検査に不可欠であり、数百の隠れたはんだボールのボイド、ショート、欠陥を分析する唯一の方法を提供します。

- 自動車の信頼性基準は、振動や環境耐性に関して、民生用電子機器を超えた厳格な検査要件を要求しています。

- 高周波5Gアプリケーションでは、信号整合性を確保するためにトレース幅の検査検証とインピーダンス制御が求められます。

- コスト乗数効果により強力な ROI が実現: 1 ドルのベアボード修理と 1,000 ドルを超える現場故障コストを比較すると、フロントエンド検査への多額の投資が正当化されます。

自動化レベル別

中国の検査装置市場における自動検査装置の爆発的な成長は、熟練検査員の深刻な不足に直接対応すると同時に、人間による検査では不可能な一貫性を実現しています。現在、自動検査装置は59.51%以上の市場シェアを占めています。微細な欠陥を長期間にわたって発見できる検査員を採用・維持するという課題により、自動化は贅沢品ではなく必需品となっています。現代の自動システムは、最初のユニットから100万個目のユニットまで同一の基準で検査することで、疲労、主観、人為的ミスによる性能のばらつきを排除し、これまで品質管理を阻害していた問題を排除しています。この変革は単なる機械化にとどまらず、ロボットハンドリングを統合した高度なシステムにまで及び、アームがPCBをインサーキットテスターやX線検査装置にロードし、結果に基づいて仕分けを行う、真の完全自動検査セルを実現しています。.

自動検査システムのデータ生成能力と運用能力は、中国の検査機器市場全体に大きなメリットをもたらします。自動座標測定機(CMM)と3Dレーザースキャナーは、エンジンブロックやタービンブレードなどの高価値部品の複雑な測定ルーチンを、手作業では不可能な精度で実行します。すべての測定結果はデジタルで記録され、コンプライアンス監査や長期的なプロセス改善分析のための包括的なデータベースが作成されます。バッテリー製造のような危険な環境では、自動視覚検査システムが、人が立ち入ることが危険な箇所の漏れや膨張を監視します。人間と並んで作業する協働ロボット(コボット)の登場は、ハイブリッドなアプローチを象徴しています。蓄積された検査データは、インダストリー4.0実装の基盤となる予知保全のためのAIモデルに活用されます。.

主な調査結果:

- 熟練労働力不足の解決策は、大規模な微細欠陥検出を行うために十分な数の検査員を確保することの不可能性に対処します。

- 100%の一貫性の達成により、最初のユニットから最後のユニットまで同一の検査基準が保証され、人的変動が排除されます。

- 手作業による処理時間の削減によるスループット率の向上により、1時間あたりの検査ユニット数が直接増加します。

- 自動ログ記録による完全なデータ整合性により、コンプライアンス監査証跡を作成しながら転記エラーを排除します。

- 検査データのAI分析による予知保全により、機器の故障を事前に予測します。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

中国検査機器市場の主要プレーヤー

- クンタイグループ

- 株式会社ENF.

- テイマーインターナショナル

- DGM

- 株式会社ラスター.

- ネオデン

- 江蘇英友繊維機械有限公司

- 深センジャカンゲテクノロジー株式会社.

- 威鋼機械

- 浙江宏勝機械有限公司.

- ンガイシン開発有限会社

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- ビジョン検査システム

- 2Dビジョンシステム

- 3Dビジョンシステム

- X線検査装置

- 超音波検査装置

- 磁粉探傷検査装置

- 渦電流検査装置

- 放射線検査装置

- レーザースキャン装置

- 自動光学検査(AOI)システム

展開別

- 列をなして

- オフライン

自動化レベル別

- マニュアル

- 半自動

- 自動

ポータビリティ

- ベンチトップ

- ポータブル/ハンドヘルド

アプリケーション別

- 印刷検査装置

- ラベル検査

- バーコードとQRコード検証

- 色の精度と位置合わせのチェック

- 包装品質検査

- 生地検査装置

- 繊維表面欠陥検出

- 色の一貫性

- 織り/結び目のエラー

- パターン/デザインの配置

- 半導体検査

- 医薬品および医療機器検査

- 自動車部品検査

- 食品および飲料の包装検査

- 電子機器およびPCB検査

- 航空宇宙材料検査

- その他

最終用途産業別

- 繊維・アパレル

- 印刷・包装

- 自動車

- エレクトロニクスおよび半導体

- 医薬品

- 食品・飲料

- 航空宇宙および防衛

- 化学薬品

- その他

流通チャネル別

- 直接販売(OEMおよびシステムインテグレーター)

- 販売代理店および再販業者

- アフターマーケットおよびサービスプロバイダー

- オンライン小売

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |