市場のスナップショット

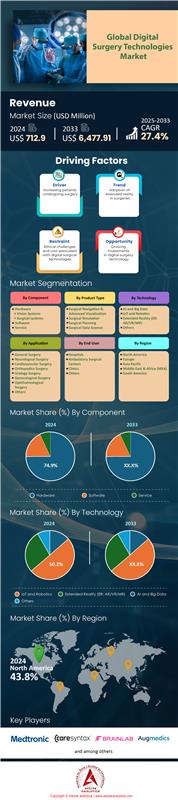

デジタル手術技術市場は2024年に7億1,290万米ドルと評価され、2025~2033年の予測期間中に27.4%のCAGRで成長し、2033年までに64億7,791万米ドルに達すると予測されています。.

市場を形成する主要な調査結果

- 製品別では、外科ナビゲーションおよび高度な視覚化セグメントが市場シェアの大部分を占め、世界市場の 59.8% 以上を占めています。.

- 技術別では、IoTおよびロボット工学セグメントが最大のシェアを獲得し、世界市場の50.2%以上を占めました。.

- 用途別に見ると、婦人科手術が世界のデジタル手術技術市場で27.6%という大きなシェアを占めています。.

- 北米が43.80%を超える大部分を占めています。.

手術件数の劇的な増加は、デジタル手術技術市場に力強い勢いを生み出しています。例えば、2024年には年間300万件のロボット手術が実施すると予測されています。特に、Intuitive Surgicalのシステムは、2024年だけで268万3000件の手術に使用されました。その結果、システムの導入が加速しており、同社は2024年第4四半期に493台のda Vinciシステムを導入し、2025年第3四半期にはさらに427台を導入しました。その結果、2025年9月までにda Vinciシステムの総設置台数は10,763台に達しました。これらの数字は、世界中の医療提供者によるデジタル手術プラットフォームへの需要が急増していることを明確に示しています。.

さらに、この需要は新たなケア環境にも拡大しています。メディケア認定のASC(手術補助者)数は2024年には6,377人に増加し、技術導入のための新たな重要なチャネルが開拓されました。さらに、外科医の熱意も需要を牽引する重要な要素であり、2024年時点で6万人以上の外科医がda Vinciシステムのトレーニングを受けています。さらに、2,500人以上の外科医が既に新型da Vinci 5システムを活用しており、次世代プラットフォームの急速な普及を示しています。CAE Inc.が2024年に15,000人以上の医療専門家をトレーニングする予定であることは、これらの高度な外科ツールへの深い依存を改めて示しています。.

この成長を支えているのは、デジタル手術技術市場における強力な財務的信頼と好ましい規制環境です。ロボット工学のスタートアップ企業は、2024年上半期に42億ドルという驚異的な資金調達を達成しました。2024年2月にMMIが調達した1億1,000万ドルのような高額投資は、投資家の強い信頼を裏付けています。同時に、規制の枠組みも整備されつつあります。2024年には、200種類以上のAI搭載医療機器がFDAの認可を受けると予測されています。実際、GEヘルスケアは2025年時点で既に100種類のFDA認可AIツールを保有しており、継続的な市場拡大のための強固な基盤を築いています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

デジタル手術技術市場における新たな機会の開拓

- 外科用ナノロボティクスの登場は、極めて重要な機会を示唆しています。 人間の血管系をナビゲートできるこれらの微小ロボットは、理論モデルから実用化へと移行しつつあります。初期段階の企業は、がん細胞への超精密な薬剤送達や動脈閉塞の除去を目的としたナノボットの開発に多額のベンチャーキャピタルを動員しています。細胞レベルでの手術実施の可能性は、全く新しい治療分野を開拓し、高度な制御・画像化システムへの需要を生み出し、数十億ドル規模の新たなサブマーケットの形成を示唆しています。

- 拡張現実(AR)オーバーレイは、次世代の外科ナビゲーションを牽引しています。 デジタル手術技術市場におけるARシステムは、単なる視覚化にとどまらず、リアルタイムの患者データ、高度な画像処理、AIによる予測分析を外科医の視野に直接統合するようになりました。これにより、手術台上の患者の「デジタルツイン」が構築されます。各社は、重要な情報を患者に投影することで認知負荷を軽減し、手術精度を向上させるARヘッドセットとソフトウェアを開発しています。既存のロボットシステムと統合可能な、シームレスで直感的なプラットフォームを構築することで、手術精度を高め、手術時間を短縮できる可能性が広がっています。

医療機関は長期にわたる多額の財政的コミットメントを行っている

医療機関は多額の長期投資を行っており、デジタル手術技術市場における需要の高まりを裏付けています。現在、病院は複数年にわたる買収計画を頻繁に実施しており、2024年には300以上の病院が次世代手術ロボットのリース・トゥ・オウン契約を締結しています。この傾向を明確に示す例として、ある大手医療ネットワークは2025年までにロボットシステムの買収に1億5,000万ドルを計上しました。この先行投資は莫大な額であり、新規病院建設におけるロボット手術室1室あたりの平均設備投資額は現在350万ドルを超えています。このコミットメントは初期購入後も継続し、病院はロボット1台あたり年間平均17万5,000ドルをサービス契約に費やしています。.

さらに、これらのシステムを支えるインフラは、デジタル手術技術市場における重要な投資分野です。2024年には、少なくとも500の医療センターが新しいロボットプラットフォームに対応するために手術室の改修を開始しました。専門人材の需要は財務計画にも反映されており、2024年には1,200人以上のロボット手術コーディネーターの新規ポジションに資金が投入される予定です。さらに、病院はデータインフラに多額の投資を行っており、手術データ分析プラットフォームに施設あたり平均50万ドルを費やしています。これらのプログラムを支援するため、2024年には病院のロボット手術センターへの慈善寄付が2億ドルを超え、教育病院では800台のロボット手術訓練シミュレーターが購入されました。その結果、400以上の病院がこれらの継続的な投資を管理するための専用の運営委員会を設立しました。.

処置用ツールの消費量の急増は、深い臨床統合を反映している

手術に特化した器具の消費が着実に増加していることは、デジタル手術技術市場を形成する臨床統合の深化を浮き彫りにしています。あらゆるロボット手術には使い捨てまたは限定使用の器具が必要であり、大きな収益源を生み出しています。例えば、2024年には、ロボット器具トレイの全世界出荷数は400万台を超えました。特に、専用ロボットステープルおよび血管シーリング器具の販売台数は、2025年には150万台に達すると予測されています。これらの消耗品のコストは高額で、2024年の前立腺摘出術1回あたりの平均費用は約2,800ドルでした。そのため、大規模病院では、ロボット手術用の消耗品だけで年間200万ドル以上を優に支出する可能性があります。.

世界のデジタル手術技術市場において、ツール需要はより専門化しています。例えば、2024年には、ニッチな手術向けに高度に特殊化されたロボット器具が50種類以上も発売されました。サプライチェーンはこのニーズに応えるべく拡大し、現在では100社を超えるサードパーティメーカーが互換性のあるアクセサリーを製造しています。さらに、これらの消耗品を管理する物流も拡大しており、現在では推定2万5000人の病院サプライチェーン専門家が調達に携わっています。ロボット内視鏡シースや洗浄システムなどの関連製品の市場も大幅に成長し、2024年には販売台数が500万台に達すると予測されています。さらに、革新的なロボット手術器具に関する特許が1,200件以上出願され、外来手術センターでは2024年に5,000台以上の器具スターターキットが発注されるなど、イノベーションと市場拡大の両方が加速しています。.

セグメント分析

手術ナビゲーションと視覚化がかつてない明瞭性を実現

デジタル手術技術市場において、手術ナビゲーションおよび高度可視化分野が59.8%という圧倒的なシェアを占めているのは、複雑な手術における精度へのニーズが極めて高いことが背景にある。外科医は、患者の解剖学的構造をリアルタイムで詳細に把握できるこれらのシステムにますます依存しており、これは侵襲性を最小限に抑え、手術結果を向上させる上で不可欠である。拡張現実オーバーレイや3Dイメージングといった技術の統合により、「GPSのような」ガイダンスが実現し、これは多額の投資とイノベーションによって裏付けられている。例えば、2024年には、AI搭載 3D医療 画像企業であるAxial3Dが、患者固有の手術ソリューション開発のために1,820万ドルの資金を確保した。この投資傾向は、手術ロボットスタートアップへのベンチャーキャピタル投資によってさらに強調されており、2023年には8億6,000万ドルを超え、2024年も引き続き投資家を惹きつけている。

この勢いは、規制当局の承認や新製品の発売にも表れています。ジョンソン・エンド・ジョンソンは2024年に、Ottava軟部組織手術ロボットシステムをFDAの治験機器免除申請により臨床試験を開始する予定でした。同様に、Zeta Surgicalの頭蓋ナビゲーションシステムは2024年に新たなFDA認可を取得し、デジタル手術技術市場におけるソフトウェアと付属品の互換性を強化しました。A4Labも、手術準備時間を1分に短縮する手術ナビゲーションシステムの2025年のFDA承認取得を目指しています。これらの進歩により、高度な画像処理の応用範囲が様々な外科専門分野に広がっています。主要な視覚化ツールである3Dプリント手術モデルの世界市場は、2024年には686億2000万ドルと評価されました。さらに、2024年に米国の外科医1000人を対象に実施された調査では、85%がバーチャルリアリティなどの技術によって外科手術のトレーニングが大幅に改善されると考えていることが明らかになりました。リアルタイム画像撮影に不可欠なCアームの世界市場は、2025年には23億2000万ドルに達すると予測されています。.

- アムステルダムを拠点とする Surgical Reality は、3D 外科用画像技術を進化させるために 2025 年に新たな資金を確保しました。.

- 2025 年 1 月に開催される第 22 回年次高度画像化手法ワークショップでは、研究者が集まり、新たな顕微鏡技術について議論します。.

- 2025年11月には、がん手術における術中分子イメージングの臨床試験について議論する会議が開催されます。.

婦人科手術はロボット導入率が高く、応用分野としてトップ

婦人科手術は、デジタル手術技術市場において27.6%という大きなシェアを確保しており、主要な応用分野となっています。この優位性は、主に子宮摘出術や子宮筋腫摘出術といった手術件数の多さに起因しており、これらの手術ではロボットシステムが提供する高精度かつ低侵襲なアプローチが大きなメリットとなります。これらの手術は複雑で、多くの場合、限られた骨盤腔内で行われるため、ロボットプラットフォームの高度な器用さと3D可視化は特に有利であり、出血量の減少、入院期間の短縮、患者の回復の迅速化につながります。婦人科用途における世界の外科用ロボット市場は、2023年に31億ドルと評価され、今後も成長が見込まれています。.

デジタル手術技術市場における膨大な手術件数からも、その導入率の高さが窺えます。導入以来、あらゆる専門分野で1,400万件を超えるロボット手術が実施されており、婦人科分野が大きな割合を占めています。婦人科腫瘍学におけるロボット手術の文献分析では、2005年から2025年の間に561件の関連出版物が特定され、活発な研究活動が行われていることが示されています。こうした需要は、専用ロボットプラットフォームの革新も推進しています。メドトロニックは2025年10月、婦人科手術で使用するためのHugo™ RASシステムの臨床試験を開始しました。この試験には、米国の5つの病院で最大70人の患者が登録される予定です。さらに、シングルポートロボット手術は急速に進化する技術であり、2024年2月に実施された包括的な文献調査では、婦人科での使用が増えていることが強調されています。ロボット手術の訓練を受けた外科医の数は現在、世界中で7万6,000人を超えています。.

- 2024年には、婦人科手術やその他の手術200件以上で使用されているMoon SurgicalのMaestroシステムがFDAの認可を受け、2025年にはより広範な発売が予定されている。.

- 2025年に発表された回顧的研究では、2013年から2024年5月までにロボットによる子宮筋腫摘出術を受けた260人の患者を分析した。.

- 2025年末までに、米国の女性約11万1000人が婦人科がんと診断され、その多くが手術を必要とすると推定されている。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

IoTとロボット工学がスマートオートメーションで外科手術に革命を起こす

IoTおよびロボティクス分野は、世界のデジタル手術技術市場で50.2%という圧倒的なシェアを獲得し、手術室を根本的に変革しています。この優位性を牽引しているのは、手術精度の向上、回復時間の短縮、そして低侵襲手術を可能にする技術力です。Intuitive Surgical社のda Vinciプラットフォームをはじめとするシステムの急速な導入は、業界の今後の動向を物語っています。2024年には、約268万件の手術がda Vinciシステムを用いて実施されました。同社の勢いは続き、2023年の1,370台から2024年には1,526台のda Vinciシステムが導入される見込みです。2024年末までに、Intuitive社のシステムの総設置台数は10,600台を超えました。.

この分野への金融投資は、デジタル手術技術市場におけるその重要性を強調しています。2025年9月までに、外科用ロボット企業は4億6,200万ドルの株式資金を調達しており、これは2024年の同時期の3億500万ドルから大幅に増加したものです。イノベーションも重要な要素であり、Intuitive Surgicalは3月のFDA承認を受けて、2024年に新型da Vinci 5システムを362台導入する予定です。これらの次世代システムは、2024年の初期商用化段階で既に32,000件以上の手術に使用されています。インストールベースは拡大すると予測されており、da Vinciシステムの数は2025年第3四半期までに10,763台に達します。さらに成長を示すものとして、2024年の前臨床試験では20件の遠隔ロボット支援手術が成功裏に実証されました。.

- ダヴィンチ プラットフォームで実行された累積手術数は現在 1,700 万件近くに達しています。.

- 今後、インテュイティブ・サージカル社は、2025 年にダ・ヴィンチの手術件数が 13% ~ 16% 増加すると予想しています。.

- 宇宙での最初の遠隔手術は2024年に成功し、遠隔手術の実現可能性を実証しました。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米はデジタル手術技術の導入において比類のない地位を維持し、デジタル手術技術市場におけるリーダーシップを維持

市場の43.80%以上を占める北米は、多額の投資と緊密な臨床統合により、引き続き市場の中心地となっています。手術件数の多さがこの優位性を裏付けており、2024年には米国でロボットを用いた手術が260万件以上実施される見込みです。注目すべきは、この数字が前年比で大幅に増加していることです。さらに、カナダの病院は急速に能力を拡大しており、2025年には少なくとも40基の新規ロボットシステムの導入が予定されています。専門研修への投資も堅調で、2025年度には米国とカナダ全土で600件以上のロボット手術フェローシップのポジションが提供されています。.

外来診療への拡大は、重要な成長ドライバーです。例えば、米国のデジタル手術技術市場では、2024年には800を超える外来手術センターがロボット支援手術プラットフォームを導入しました。さらに、米国の医療機器企業は2024年に外科用ロボットの研究開発に総額40億ドル以上を投資しました。この財政的コミットメントはイノベーションを加速させており、2025年後半には米国の施設でフィリップスのZenitionモバイルCアームシステムが5,000台目に設置されたことでそれが明確に示されています。もう1つの重要な進展として、米国退役軍人保健局は2024年に15,000件を超えるロボット手術を実施しました。さらに、米国の病院は2024年に1,000台を超える新しい外科シミュレーションシステムを購入しました。最後に、少なくとも250の米国の病院が現在5つ以上の異なる外科用ロボットシステムを運用しており、施設レベルでの広範な導入を示しています。.

アジア太平洋地域が急速なイノベーションのグローバルハブとして台頭

アジア太平洋地域のデジタル手術技術市場は、爆発的な成長と国産イノベーションを特徴としています。中国は強力な勢力であり、国内メーカーは2024年に300台以上の新型手術ロボットを中国の病院に導入する予定です。また、2024年11月には、1万2000キロメートルに及ぶ大陸間遠隔手術で世界記録を樹立するという大きな節目を迎えました。一方、インドも大きな進歩を遂げており、2024年には170台以上のロボットを導入し、約6万件のロボット支援手術を実施する予定です。特に、インド国産のSSI Mantraシステムは、最近の承認以来、既に150件以上の泌尿器科手術に使用されています。一方、日本のHinotoriシステムは、2020年に承認され、現在40以上の病院で運用されています。同様に、韓国が開発したRevo-iシステムも国際的な注目を集めており、2025年初頭時点で8カ国から注文を獲得している。.

欧州は深い臨床統合と専門研修に注力

欧州は、計画的な導入と外科医教育への重点的な取り組みを通じて、デジタル手術技術市場における地位を固めつつあります。例えば、英国の国民保健サービス(NHS)は、ロボット支援による低侵襲手術を年間7万件実施しており、その規模は大きく拡大しています。同様に、ドイツでは、ロボット支援による膝関節置換術および股関節置換術の件数が2024年には2万5000件を超え、整形外科分野への浸透が顕著になっています。欧州全域において、トレーニングは依然として重要な課題となっています。例えば、ベルギーのORSIアカデミーは、2024年にさまざまな国から集まった1,000人以上の外科医に高度なロボット技術の訓練を行いました。一方、フランスは2024年にAI駆動型手術プラットフォームの開発に特化した50以上の研究助成金を割り当てました。こうしたイノベーションへの投資を反映し、スペインのRob Surgical社は、2025年までにヨーロッパの病院に50台の新型Bitrackシステムを導入する予定です。最終的に、2024年には新型ロボット手術プラットフォームの臨床試験が欧州全体で30件以上開始され、明るい未来を予感させます。.

デジタル手術技術市場における最近のトップ9の動向

- Distalmotionは、2024年9月にRevival Healthcareが主導した資金調達ラウンドで1億3000万ドル以上を確保し、欧州全域でのDexter外科用ロボットの商業展開を加速しました。.

- ノア・メディカルは、ナビゲート式気管支鏡検査用ロボットプラットフォームであるギャラクシーシステムの拡大を目指し、2023年4月にシリーズBの資金調達ラウンドで1億5000万ドルを調達した。.

- Medical Microinstruments (MMI)は、2024年2月にシリーズCの資金調達ラウンドで1億1,000万ドルを調達し、マイクロサージェリー手術用のSymani Surgical Systemの拡張を支援しました。.

- ムーン・サージカルは、腹腔鏡手術用のマエストロ・ロボットシステムの商業化を支援するため、2023年5月の資金調達ラウンドで5,540万ドルを確保した。.

- カール・ストルツは、高度なデジタルおよびロボット手術機能を統合する目的で、2024年4月にアセンサス・サージカルを買収する意向を発表し、買収に着手しました。.

- ロノボ・サージカルは、2025年9月にジョンソン・エンド・ジョンソンのベンチャー部門が主導する6,700万ドルのシリーズD資金調達ラウンドを完了し、カリーナ・ロボット・プラットフォームの開発を進めている。.

- EndoQuest Robotics は、消化管介入用の柔軟な内腔ロボット システムをさらに開発するために、2024 年 4 月にシリーズ C 資金調達ラウンドで 4,200 万ドルを確保しました。.

- ストライカーは2024年6月にアルテロンの買収を完了し、ロボットおよび生物学的修復処置に関連する軟組織固定ポートフォリオを強化しました。.

- Agilis Roboticsは、泌尿器科手術用の柔軟なロボットプラットフォーム向けに、2023年後半から2024年の間に約1,000万~1,300万ドルの資金を調達しました。.

世界のデジタル手術技術市場の主要プレーヤー

- オーグメディックス株式会社.

- ブレインラボAG

- ケアシンタックス株式会社

- センターラインバイオメディカル

- DASHアナリティクス

- エコーピクセル株式会社.

- ファンダメンタルVR

- メドトロニック

- ミミックテクノロジーズ株式会社.

- ノバダックテクノロジーズ株式会社.

- 株式会社オッソVR.

- 外科科学スウェーデンAB

- ヴィルタメッドAG

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア

- ビジョンシステム

- 外科システム

- ソフトウェア

- サービス

製品タイプ別

- 手術ナビゲーションと高度な視覚化

- 外科手術シミュレーション

- 手術計画

- 外科データサイエンス

テクノロジー別

- AIとビッグデータ

- IoTとロボティクス

- 拡張現実(ER:AR/VR/MR)

- その他

アプリケーション別

- 一般外科

- 神経外科

- 心臓血管外科

- 整形外科

- 泌尿器科手術

- 婦人科手術

- 眼科手術

- その他

エンドユーザー別

- 病院

- 外来手術センター

- クリニック

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |