世界のドローン用バッテリー市場:コンポーネント別(セル、BMS、筐体、コネクタ)、バッテリータイプ別(リチウムポリマーバッテリー、リチウムイオンバッテリー、ニッケルカドミウムバッテリー、ニッケル水素バッテリー、燃料電池)、バッテリー容量別(3000 mAh未満、3000~5000 mAh、5000~10000 mAh、10000 mAh以上)、ドローンタイプ別(高高度長時間滞空型(HALE)、中高度長時間滞空型(MALE)、タクティカル、小型)、エンドユーザー別(商用、軍事、政府・防衛、その他)、流通チャネル別(オンラインおよびオフライン(OEMおよびアフターマーケット)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測)

- 最終更新日: 2024年3月28日 | | レポートID: AA1023636

市場シナリオ

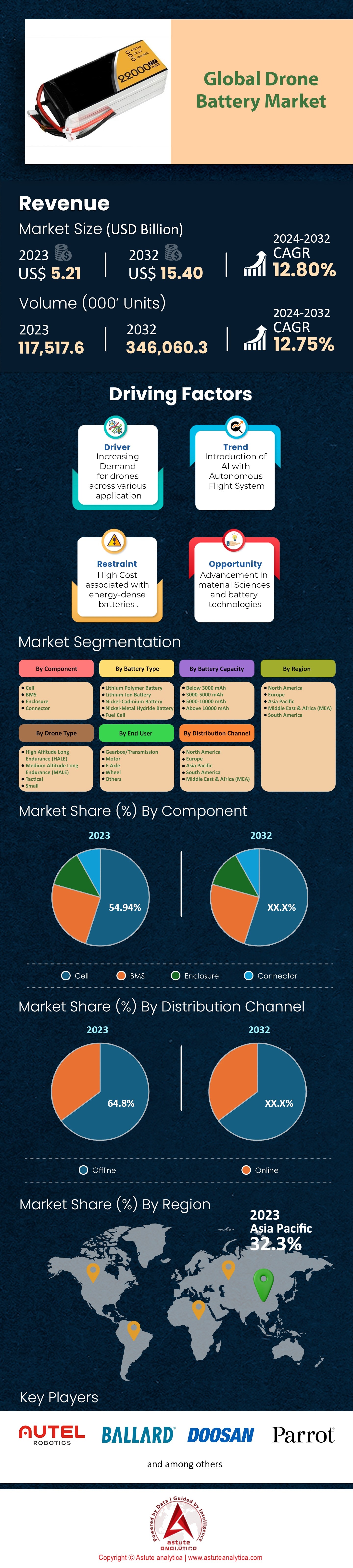

世界のドローン用バッテリー市場は、2023年に52億1000万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率12.80%で成長し、 2032年には154億米ドルに達すると予想されています。

近年、ドローン業界は目覚ましい成長と進化を遂げており、ドローン用バッテリーに重点が置かれています。Insider Intelligenceのレポートによると、2023年末までにドローン用バッテリーの年間販売台数は240万台に達する見込みです。需要の増加と技術の進歩により、ドローン用バッテリー市場におけるこの数字は2028年までに930万台にまで上昇すると予想されています。ドローン愛好家や専門家の嗜好を調査したところ、容量5,000~10,000mAhのバッテリーに対する需要が最も高いことが分かりました。この容量は市場で最も売れており、その人気と効率性を示しています。一方、 10,000mAhを超える容量のバッテリーは消費者に最も好まれていないようです。

ドローン用バッテリーの平均価格は 1セットあたり50ドル 。この価格設定により、業界は2022年に約47億4000万ドルの収益を上げました。市場はますます競争が激しくなり、約120社のメーカーが最高の製品を提供し、大きな市場シェアを獲得しようと競い合っています。ドローン用バッテリー市場において、米国は50万個の販売台数でトップの座をキープしました。中国は48万台で僅差で続き、ドイツは20万台の販売台数で3位の地位を固めました。こうした販売台数は、様々な分野や地域でドローンの人気と普及が高まっていることを裏付けています。

バッテリーの性能指標を詳しく見てみると、興味深い点がいくつか浮かび上がります。1回の充電で達成された最長飛行時間は2時間だったのに対し、市販バッテリーの最短飛行時間はわずか15分でした。リチウムポリマー(LiPo)は、その効率性とドローンコミュニティでの幅広い普及率の高さから、バッテリーの化学組成として好まれるようになりました。さらに、平均的なドローン用バッテリーの重量は約250グラムと、出力と携帯性のバランスが取れています。.

持続可能性の面でも注目すべき進展が見られました。2022年には約 5万個のドローン 用バッテリーがリサイクルされました。さらに、同年に販売された120万台のドローンには独自開発のバッテリーが搭載されていました。これらのバッテリーの平均寿命は、通常約300回の充電サイクルでした。そのため、イノベーションは引き続き業界の中心にあり、2022年には15社の新規企業がドローン用バッテリー市場に参入しました。この進歩への熱意は、同年にドローン用バッテリーに関連して出願された180件の特許にも表れています。メーカーは自社製品に自信を持っているため、平均12ヶ月の保証期間を設けるのが一般的です。しかしながら、ドローン用バッテリー市場は課題に直面しており、2022年にはドローン用バッテリーに関連する不具合が2,000件報告されました。

今後、ドローン用バッテリーの需要は急増すると予想され、 2028年までに700万台見込まれています。この成長に伴う持続可能性への懸念に対応するため、ドローン用バッテリー専門のリサイクルセンターが世界中に40か所設立され、環境に配慮した取り組みに対する業界の強い意志が示されています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:多数の分野におけるドローンの急速な導入

ドローン業界は比較的新しい分野ではあるものの、前例のないペースで急成長を遂げています。ドローン用バッテリー市場における最も顕著な推進要因の一つは、農業、不動産、物流といった分野における需要の急増です。これらの分野全体では、2028年までに 500万 ドローンを追加調達すると予測されています。この需要は新しい分野に限ったものではなく、ドローンの既存の商業用途も過去1年間で40%増加しており、バッテリー分野でも同様の成長が求められています。また、投資額もそれを物語っています。2022年には、ドローン用 2億ドル が投資されました。こうした投資と需要の増加は、認定ドローンパイロットの急増にも反映されており、世界のドローン用バッテリー市場では、わずか2年間でその数が倍増しています。政府による監視強化への注力により、ドローン保有台数は15%増加しており、ドローンの戦略的重要性が改めて浮き彫りになっています。もちろん、これらの技術開発の中心となるのはバッテリーです。最新のドローンは、前年比で約10%長く飛行できるようになりました。バッテリー技術の進歩により、充電速度も約20%向上しています。イノベーションはこれだけにとどまりません。太陽光発電を利用したバッテリー充電技術は、2023年までに約1万機のドローンに搭載されると予想されており、ドローン業界における持続可能なエネルギー利用の限界をさらに押し広げるでしょう。

トレンド:ドローン向けリチウム硫黄電池の開発に注目が集まる

ドローン用バッテリー市場の急成長は、電化に富んだ未来を描き出しています。リチウム硫黄(Li-S)バッテリーは、この革新の先駆者として際立っています。2025年までに、新型ドローンの7台に1台がこの革新的なバッテリー技術で駆動されるとの予測が広がっています。未来のドローンは、革新的なバッテリーを搭載するだけでなく、よりスマートになります。2025年までに、全ドローンの4分の1に、自己管理機能、充電サイクルの最適化、そして寿命予測機能を備えたバッテリーが搭載されると予想されています。.

これらのバッテリーの製造方法にも革命的な変化が見られます。ドローン用バッテリー市場のバッテリーメーカーは、リサイクル部品を製品に組み込む動きを加速させており、その割合は20%増加しています。充電メカニズムも進化しており、 1万台のワイヤレス 充電パッドが充電プロセスに革命をもたらすと予測されています。また、ナノ強化電極への関心の高まりもトレンドの一つで、2024年までにドローン用バッテリーの12%に採用され、優れたエネルギー貯蔵能力を提供すると予想されています。さらに、ドローンの需要が多様化するにつれ、デュアルバッテリーシステムのような革新的なアプローチも登場しており、 10% です。変化の勢いはバッテリー技術だけにとどまりません。商用パイロットの間でもパラダイムシフトが起きており、2024年までに推定15%がバッテリーをリースすると予測され、バッテリーの所有と使用パターンにダイナミックな変化が見られます。

抑制:バッテリーの高価格と安全性への懸念

他の成長産業と同様に、ドローン用バッテリー市場も多くの課題に直面している。中でも最も大きな課題は経済的な側面だ。新世代ドローンに不可欠な高性能バッテリーは、価格が非常に高い。 50%も高価 。このコスト面が普及を阻む大きな要因となっていることは間違いない。もう一つの阻害要因は重量だ。最新のバッテリーは重量が10%増加しており、ドローンの機動性や運用性能を損なう可能性がある。

安全性と耐久性は依然として最重要課題です。バッテリー技術は飛躍的に進歩していますが、驚くべきことに35%ものバッテリーが250回の充電サイクルで寿命を迎えてしまいます。この短い寿命は、安全性の懸念によってさらに深刻化しています。2022年には、 バッテリーの不具合が2,000件 、業界は大きな衝撃を受け、規制当局の監視が強化されました。サプライチェーンの問題も、業界の成長見通しを悪化させています。バッテリー部品の納入は昨年15%遅延し、根本的なシステム上の課題を示唆しています。これらの課題は、環境問題(2022年に廃棄されたバッテリーのリサイクル率はわずか40%)から技術問題(最新バッテリーの30%が旧型ドローンモデルと互換性がない)まで多岐にわたります。こうした課題にもかかわらず、ドローンバッテリー市場は、イノベーション、需要、そして空への卓越性の絶え間ない追求によって、目覚ましい成長を遂げる態勢が整っています。

セグメント分析

コンポーネント別

世界のドローン用バッテリー市場は、部品別ではセルが圧倒的なシェアを占めています。最新のデータによると、セルは54.9%の市場シェアを誇り、ドローン用バッテリーの全体的な構造と機能において極めて重要な役割を果たしています。セルがこの分野で優位性を確立した要因はいくつかあります。バッテリー内でエネルギーを蓄積・放出する基本単位であるセルの性能は、ドローンの飛行時間と効率に直接影響します。過去10年間、 30% が投入されてきました。さらに、近年の技術進歩により、セルの経年劣化が25%削減され、バッテリー寿命の延長が実現しています。

さらに、セル技術の革新により、エネルギー転送速度が20%向上し、世界のドローンバッテリー市場においてドローンの運用がよりシームレスになりました。経済動向もセルセグメントに有利に働いています。過去2年間で、規模の経済によりセルの生産コストが約18%低下し、より手頃な価格で統合できるようになりました。こうした進歩が相まって、セルセグメントは今後数年間で13.1%という最高の年平均成長率(CAGR)を達成すると予測されており、堅調な成長が見込まれています。

バッテリーの種類別

バッテリーの種類に関して言えば、リチウムポリマー(LiPo)バッテリーは、62.1%という圧倒的な市場シェアを誇り、ドローン用バッテリー市場のリーダーとなっています。軽量性と柔軟性で知られるLiPoバッテリーは、最適な重量対出力比を実現しています。そのため、飛行時間を延長するために軽量部品を必要とするドローンに特に適しています。性能面では、LiPoバッテリーを搭載したドローンは、他のバッテリータイプと比較して飛行時間が15%延長されています。様々な形状に成形できるLiPoバッテリーの適応性の高さは、カスタムドローン設計における使用率がさらに22%増加する要因となっています。安全性もLiPoバッテリーの強みです。近年の技術進歩により、LiPoバッテリーに関連する過熱問題が12%減少しました。経済面では、過去3年間で10%の着実な価格低下が見られ、その価値提案が確固たるものとなっています。これらの要因を考慮すると、リチウムポリマー電池分野が 13.7%という驚異的な年平均成長率、ドローン用電池市場における主導的地位を維持する見込みであることは、何ら驚くべきことではない。

バッテリー容量別

バッテリー容量で見ると、 5000~10000mAhの セグメントが間違いなく市場をリードしており、世界のドローン用バッテリー市場で41.3%のシェアを誇っています。このセグメントの優位性は、重量と飛行時間の最適なバランスに起因しています。この容量範囲のバッテリーは、レクリエーション用から特定の商用用途まで、幅広いドローンに最適です。ドローンの重量を大幅に増加させることなく十分な動作時間を提供し、機動性を損なうこともありません。過去1年間で、この範囲のバッテリーを搭載したドローンの飛行時間効率は20%向上しており、これは主にエネルギー密度と放電率の段階的な改善によるものです。

しかし、10,000mAhを超えるセグメントは、成長の可能性という点でダークホースとして際立っています。現時点では過半数のシェアを占めているわけではありませんが、予測される年平均成長率 (CAGR)は13.9%で 、すべてのバッテリー容量セグメントの中で最も高い数値となっています。この急成長は、産業検査、地図作成、特定の商業運用など、長時間の飛行が求められるドローンを必要とする分野での需要の高まりによって牽引されています。技術の進歩により、よりエネルギー密度の高いセルが製造可能になったことで、従来これらの大型バッテリーにつきものだった重量増加というデメリットは減少しており、過去2年間で18%の軽量化が実現しています。

ドローンの種類別

ドローンの種類別に見ると、中高度長時間飛行(MALE)ドローンセグメントが36.3%のシェアで世界のドローンバッテリー市場をリードしています。MALEドローンは、一定の高度で長時間飛行する必要があるミッション向けに設計されており、監視、偵察、および特定の研究活動において非常に貴重な資産となっています。MALEドローンの能力は、さまざまなバッテリーの種類と容量、特に10000mAhを超えるものへの適応性によって支えられています。この相乗効果により、MALEセグメントの成長がさらに促進され、 CAGR 13.5%という驚異的な成長が予測されています。 監視とデータ収集に対する世界的な重視の高まりを受けて、MALEドローンの需要は急増しており、過去1年間だけでも政府機関からの調達が25%増加しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界のドローン用バッテリー市場は、現代の急速な技術進歩を物語っています。歴史的には、北米が圧倒的なシェアを誇っていました。2023年時点では、ドローン用バッテリー市場における収益シェアは 34.1% 。しかし、かつては西側諸国がリードしていましたが、現在では東側諸国が躍進を遂げています。特に、アジア太平洋地域は2023年には32%のシェアで北米に大きく後れを取り、北米を凌駕する勢いを見せています。予測によると、2031年までにアジア太平洋地域は世界市場シェアの35.36%以上を獲得し、圧倒的な地位を確保するとされています。アジア太平洋地域の台頭を支えている要因はいくつかあります。特に、中国、インド、日本、韓国などの国々は、農業、物流、eコマースなどの分野で急速な成長を遂げています。これらの産業はドローンへの需要が高まり、ドローン用バッテリーの需要を押し上げています。

この地域の強みは需要だけでなく生産力にもあります。世界のバッテリーメーカーの半数以上がアジア太平洋地域に拠点を置いており、ドローン用バッテリーのサプライチェーンにおける要となっています。さらに、この地域のドローン用バッテリーは北米産のものよりも平均で20%安価であるという事実も、この優位性を高めています。加えて、 25%も急増し 。中国やインドといった大国をはじめとする政府による支援政策も、現地生産の促進に大きく貢献しています。こうした地域的な支援はインフラ面にも表れており、世界のドローン用バッテリーリサイクルセンターの実に60%がアジア太平洋地域に集中しています。

急速な都市化は、この地域が世界のドローンバッテリー市場で優位に立つもう一つの要因となっている。 30%以上 がアジア太平洋地域で発生しており、ドローン、ひいてはそのバッテリーは、都市計画や物流にとって不可欠なツールとなっている。この地域におけるイノベーションの規模は驚異的で、2023年には世界のドローンバッテリー関連特許の55%を占めた。昨年、個人向けドローンの購入が28%増加したことで、消費者市場はバッテリー販売をさらに拡大させている。

しかし、アジア太平洋地域が年平均成長 率(CAGR)いる一方で、北米は逆風に直面しており、それが予測される成長率の低下を説明する要因となっている可能性がある。北米は初期段階では主導的な役割を果たしてきたものの、過去3年間におけるドローン用バッテリー技術への投資成長率はわずか10%にとどまっている。特に米国におけるドローン規制の強化が障壁となっている。ドローン用バッテリーの40%を海外(主にアジア)から調達しているという、同地域の輸入依存度の高さも、成長を阻害している。さらに、環境規制によってバッテリー生産が遅くなり、結果としてコストが増加するという課題もある。また、ドローンの普及がピークに近づいていることから、市場は成熟期を迎えていることも示唆されている。北米の消費者の間で、手頃な価格と効率性の高さから輸入ドローン用バッテリーへの嗜好が高まっていることも、この状況をさらに悪化させている。

世界のドローンバッテリー市場のトッププレーヤー

- オーテルロボティクス

- バラードパワーシステムズ株式会社

- 斗山モビリティイノベーション

- イーグルピチャーテクノロジーズ

- H3ダイナミクスLLC

- インテリジェント・エナジー・リミテッド

- パロットドローンSAS

- プラグパワー株式会社.

- RRCパワーソリューションズGmbH

- SES AI株式会社

- 深セングレポウバッテリー株式会社.

- スカイディオ

- ユネックホールディング株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- 細胞

- BMS

- 囲い

- コネクタ

バッテリーの種類別

- リチウムポリマー電池

- リチウムイオン電池

- ニッケルカドミウム電池

- ニッケル水素電池

- 燃料電池

バッテリー容量別

- 3000mAh以下

- 3000~5000mAh

- 5000~10000mAh

- 10000mAh以上

ドローンの種類別

- 高地長時間耐久(HALE)

- 中高度長距離持久力(男性)

- 戦術的

- 小さい

エンドユーザー別

- コマーシャル

- 軍隊

- 政府と防衛

- 他の

流通チャネル別

- オンライン

- オフライン

- OEM

- アフターマーケット

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |