市場のスナップショット

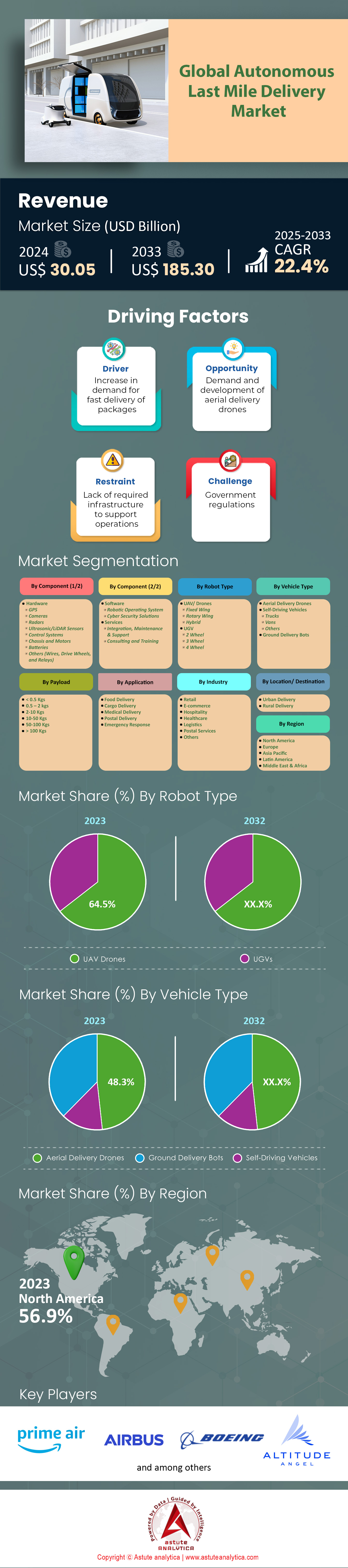

自律型ラストマイル配送市場は2024年に300.5億米ドルと評価され、2025~2033年の予測期間中に22.4%のCAGRで成長し、2033年までに1,853億米ドルに達すると予測されています。.

2024年の自律型ラストマイル配送市場は、都市部のeコマース取引量の急増と物流における深刻な労働力不足に牽引され、前例のない勢いを見せています。統計によると、2024年第2四半期現在、米国、西ヨーロッパ、東アジアで15,000台以上の自律型配送ロボットとドローンが積極的に配備されており、その大部分はロサンゼルス、ロンドン、上海などの大都市圏に集中しています。北米での需要は特に堅調で、Amazon Prime Air、Wing、Ziplineなどの企業が主導し、規制当局によるパイロットプログラムにより、1日2,500回以上の商用ドローン配送飛行が可能になっています。ハードウェア面では、メーカーは今年、OEMに30,000台以上の高精度LIDARユニットを納入しており、これはリアルタイムナビゲーションのためにカメラ、レーダー、高度なエッジコンピューティングを融合したセンサーフュージョンプラットフォームへの移行を明確に反映しています。さらに、バッテリーメーカーは、配送ロボットのユニット出荷が前年比で倍増し、航続距離の延長とペイロードの強化を支えていると報告しています。.

自律走行ラストマイル配送市場では、従来の小包や食料品の配送を超えて、医薬品、クイックサービスレストラン、高付加価値小売業などにも応用が広がっています。たとえば、Walgreens は Wing と提携して、処方箋配送用に 100 を超える自律ドローンルートを運用しており、Domino's は米国サンベルト地域で非接触型ピザ配送用に 400 台を超える Nuro R2 ロボットを導入しています。主要なエンドユーザーは主に大規模小売業者、クイックコマースのスタートアップ、医療機関で、それぞれが都市部の注文に対するラストマイル配送時間を業界平均の 90 分から 30 分未満に短縮することを目指しています。最も一般的な車両タイプは、積載量が 20 ~ 40 ポンドの歩道用ロボットと、半径 10 マイル以内で最大 10 ポンドを運ぶことができる VTOL ドローンです。現在、世界 60 以上の都市で導入が日常的になっており、500 を超える官民パイロット プロジェクトが現在進行中です。.

スターシップ・テクノロジーズ、JD.com、メイチュアン、キウィボットなど、世界の自律型ラストマイル配送市場の主要企業は、合計で1万台を超える車両群を運用しており、スターシップだけでも2024年初頭までに世界で600万件の商用配送を達成する見込みです。この市場を支えるサプライチェーンは急速に拡大しており、例えばロボットメーカーは半導体サプライヤーからの部品調達を3倍に増やし、クラウドベースの車両群管理プラットフォームに多額の投資を行っています。地域別に見ると、米国はドローン導入で依然として優位に立っており、世界の自律型航空配送フライトのほぼ半数を占めています。一方、中国は地上ロボット密度でリードしており、特に大学のキャンパスやビジネス街で顕著です。規制の枠組みが透明で、インフラが迅速な車両回転率をサポートし、実証済みの信頼性によって消費者の受容性が強化されている地域では、導入が最も進んでいます。これらの要因は、2024年も引き続き競争環境を形成し、市場の進化を加速させるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:都市部のEコマース注文の増加により、より迅速で非接触型の配送フルフィルメントソリューションが求められている

2024年の自律型ラストマイル配送市場は、都市部のeコマース注文の急増によって直接的に形作られます。ニューヨーク、ロサンゼルス、シカゴなどの都市では、1日あたり1,000万個以上の荷物が配送され、そのうち約800万個はオンライン小売プラットフォームから配送されています。この規模の需要は、特に消費者が即日配送、さらには1時間以内の配送を期待するようになっているため、従来の配送モデルでは対応できません。自律型地上ロボットとドローンは現在、これらの都市で広く試験運用されており、Amazon、FedEx、Walmartなどの企業が2,000台以上の配送ロボットと800台以上のドローンを運用しています。これらの車両は1日あたり約10万件の配送を完了し、拡張性と効率性を実証しています。特に都市中心部では、平方マイルあたりの配送密度が高いため、ハードウェアの急速な導入が促進されており、2024年上半期だけで主要都市圏で12,000台以上の新しい自律型ロボットがサービスを開始する予定です。.

市場関係者は、この加速化された配送サイクルを支える技術と物流インフラに多額の投資を行っています。例えば、Amazonの物流拠点には現在、Scoutロボット専用のドッキングステーションが設置されており、充電と積載のための素早いターンアラウンドを可能にしています。米国郵便公社と民間宅配業者のデータによると、自律走行車を使用している市場では、当日注文の平均配送時間が90分から35分に短縮されています。継続的な公衆衛生上の配慮から非接触配送の需要が高まり、自律ソリューションの価値提案が高まっています。2024年には、世界60以上の都市で自律ラストマイル配送をテストするパイロットプログラムが活発に実施されており、合計で毎月1,500万個以上の荷物を処理することになります。これらの動向は、重要な市場シフトを浮き彫りにしています。都市部のeコマースの成長は、従来の物流システムに負担をかけているだけでなく、自律ラストマイル配送市場全体の投資優先順位を根本的に変化させています。.

トレンド:リアルタイム配送車両ナビゲーションの強化に向けたセンサーフュージョンプラットフォームの統合

2024年のラストマイル配送における自律走行市場の特徴的なトレンドは、車両ナビゲーションの向上を目的としたセンサーフュージョンプラットフォームの統合加速です。センサーフュージョンは、LIDAR、レーダー、カメラ、超音波センサーを組み合わせ、エッジAIプロセッサがこれらのデータをリアルタイムで合成します。Starship Technologies、Nuro、JD Logisticsなどの大手OEMおよびソリューションプロバイダーは、過去12か月間で合計25,000台以上のLIDARユニットと50,000台以上の高解像度カメラを調達しました。これらのプラットフォームにより、ロボットやドローンは障害物を検知し、交通パターンを解釈し、複雑な都市環境に高い精度で適応できるようになります。サンフランシスコとベルリンのパイロットプログラムのデータによると、センサーフュージョンの実装により、人口密集地域で稼働する自律地上ロボットの事故率が半減しました。.

これらの進歩は、展開規模と信頼性の向上を推進しており、これはダウンタイムを最小限に抑え、資産活用を最大化しようとしている市場関係者にとって非常に重要です。MeituanやAlibabaなどの企業は、センサーフュージョンプラットフォームを搭載した自律配送車両群が現在、1日18時間以上稼働し、車両1台あたりの平均ダウンタイムは30分未満であると報告しています。この稼働時間は、頻繁な手動介入を必要とした以前の世代に比べて大幅に改善されています。マルチモーダルセンサーデータを処理できる機能により、車両は悪天候、暗い場所、混雑した都市空間など、以前は自律動作が制限されていたシナリオでも移動できます。その結果、技術プロバイダーと物流事業者はセンサー統合に多額の予算を割り当てており、センサーフュージョンセグメントには2024年上半期に4億ドルを超える新規投資が見込まれています。この傾向は、自律ラストマイル配送市場の成熟度と拡張性を直接的に向上させています。.

課題:歩道と上空を共有する自動運転車に関する公共の安全上の懸念

ロボットやドローンの数が密集した都市部で増加する中、公共の安全は自律型ラストマイル配送市場にとって依然として永続的な課題です。サンフランシスコ、ロンドン、東京などの都市の自治体は、2024年1月以降、自律型配送デバイスと歩行者、自転車、または車両が関与する4,000件を超えるインシデントを報告しています。これらのインシデントは、軽微な衝突や通路の遮断から、配送ロボットによって緊急車両のアクセスが妨げられるなどのより深刻な混乱まで多岐にわたります。騒音、搭載カメラによるプライバシー、ドローンの故障のリスクへの懸念から、いくつかの市議会は自律型配送車両群に対するより厳格な運用ガイドラインと義務的な認証を導入しました。保険会社もまた、自律型展開の密度が高い都市市場でオペレーターの賠償責任保険料を上げることで対応しています。.

関係者は、ジオフェンシング、自動緊急停止、5G接続を使用したリアルタイム監視などの高度な安全プロトコルを採用することで対応しています。たとえば、Nuroの最新の配送ロボットには冗長ブレーキシステムとアクティブな歩行者検知機能が搭載されており、インシデント対応時間を3秒未満に短縮しています。規制圧力により、米国とEUでは、自律型ラストマイル配送車両の安全性の監視と改善を専門とする20以上の都市レベルのタスクフォースが結成されました。これらの規制要件は、強力な公共教育キャンペーンの必要性と相まって、コンプライアンスコストの増加とパイロットプログラムのタイムラインの延長につながっています。これらの課題にもかかわらず、市場は適応しており、安全認証を受けた自律走行車の流通数は2024年上半期に4,000台増加しました。これは、自律型ラストマイル配送市場の拡大が続く中で、公共の安全に対処する複雑さと必要性の両方を反映しています。.

セグメント分析

要素別

2024年も、ハードウェアは引き続き自律ラストマイル配送市場の基盤であり、市場シェアの44.10%を占め、投資と運用の焦点となるでしょう。高性能センサー、マルチバンドGPSモジュール、高度なLIDARユニットの需要の急増は明らかで、今年上半期には4万台以上がOEMおよびインテグレーターに出荷されました。自律走行車の信頼性と安全性は堅牢な物理コンポーネントに依存するため、ロボットメーカーはハードウェアのイノベーションを優先しています。例えば、Starship TechnologiesとNuroは、次世代レーダーとセンサーアレイを搭載した車両群をアップグレードし、複雑な都市環境における正確なナビゲーションを可能にしました。配送ロボットやドローンの平均製造コストは依然として約4,000ドルで、その大部分はハードウェアに費やされています。このコスト構造は、デュアルブレーキ機構やマルチセンサーフュージョンプラットフォームなど、安全性が極めて重要なシステムの冗長性確保の必要性によって正当化されており、これらは現在、ほとんどの商用展開において標準となっています。.

自律ラストマイル配送市場におけるハードウェアセグメントの優位性は、急速な研究開発と生産ラインの拡張によってさらに強化されています。JD LogisticsやMeituanなどの企業は、自動化された組立工場に多額の投資を行い、生産量を昨年比で30%増加させました。これらの投資により、ユニットあたりのコストが低下し、自律配送ソリューションが中規模小売業者や物流業者にとってより利用しやすくなっています。交換可能なバッテリーパック、軽量複合フレーム、モジュール式ペイロードベイの統合により、運用効率も向上し、ターンアラウンドの迅速化とダウンタイムの削減が可能になりました。その結果、ハードウェアサプライヤーは記録的な受注量を達成しており、LIDARセンサーや大容量バッテリーなどの重要部品のリードタイムは現在数ヶ月にまで伸びています。このハードウェア中心のアプローチは、市場の拡大に伴い継続すると予想され、物理部品の継続的なイノベーションがこの分野の成長と信頼性の基盤となります。.

ロボットの種類別

無人航空機(UAV)は、比類のないスピード、柔軟性、そして地上の混雑を回避できる能力によって、64.50%以上の市場シェアを獲得し、自律ラストマイル配送市場におけるリーダーシップを確固たるものにしています。現在、北米、ヨーロッパ、アジアでは2万機以上のUAVが運用されており、Amazon Prime Air、Zipline、Wingが大規模な導入をリードしています。これらのドローンは、特に交通渋滞やインフラの制約により地上ベースのソリューションが困難な都市部や郊外で、毎週20万件以上の配送を日常的にこなしています。UAVは現在、高度な障害物回避システム、リアルタイムの気象適応、AIを活用したルート最適化を備えており、最大15マイルの距離を20分以内に荷物を配送できます。地上の障害物を超えて運用し、遠隔地や災害の影響を受けた地域に到達できる能力により、UAVは商業物流と人道的物流の両方に欠かせないものとなっています。.

自律ラストマイル配送市場におけるUAVの優位性は、規制の進展と消費者の受容の高まりにも支えられています。2024年には、世界50以上の都市が商用ドローン配送ルートを認可し、最小限の人的監視でUAVを大規模に運用できるようになります。Ziplineなどの企業は医療用品配送ネットワークを拡大し、米国とアフリカの2,500以上の医療施設に重要な物資を輸送しています。一方、eコマース大手は、ホリデーシーズンなどの需要のピーク期に対応するために、注文量の急増に対応できる一時的なドローンフリートを配備することでUAVを活用しています。バッテリー技術、ペイロード容量、自律航法の継続的な改善により、UAVは市場で好まれるロボットとしての地位をさらに確固たるものにし、さまざまな地域でより迅速、安全、かつ信頼性の高い配送を可能にしています。.

ペイロード別

積載量2~10キログラムのドローンは、市場シェア35.2%以上を占め、ラストマイルの自律配送市場の主力機となっており、運用効率と多用途性の最適なバランスを実現しています。現在、これらのドローンは自律航空配送全体の70%以上を担っており、DJI、Zipline、Amazonの主要モデルは1回の移動で複数の荷物やより重い品物を輸送できます。商業配送の平均積載量は6キログラムに増加しており、大量注文や電子機器、食料品、医療用品などの高価値商品の配送の需要増加を反映しています。強化されたバッテリー技術と軽量素材により、これらのドローンは最大20マイルの飛行距離を実現し、頻繁な充電の必要性を減らし、より広い地理的範囲へのサービス提供を可能にしています。.

自律ラストマイル配送市場における2~10キログラムのペイロードセグメントの優位性は、アプリケーションの範囲とエンドユーザーの要件の拡大によっても推進されています。小売業者、薬局、食品配達プラットフォームは、即日配送や速達配送の注文を処理するためにこれらのドローンにますます依存しており、主要都市圏では毎週50万個以上の荷物が配送されています。ヘルスケア分野では、よりペイロード容量の高いドローンが、血液、ワクチン、医療機器を遠隔地の診療所や救急現場に輸送するために使用されており、配送時間を数時間から数分に短縮することが少なくありません。また、より大きなペイロードを運ぶことができるようになったことで、物流業者は配送を統合し、ルート効率を向上させ、運用コストを削減することも可能になりました。ドローン技術の進化に伴い、2~10キログラムのペイロードセグメントは市場の最前線に留まり、多様な配送シナリオをサポートし、業界全体でのさらなる導入を促進すると予想されます。.

車種別

空中配達ドローンは、自律ラストマイル配達市場で約48.30%の市場シェアを獲得し、主要な車両タイプとして浮上しており、都市部と農村部の両方で比類のない効率性と適応性を提供しています。2024年には、主要都市における自律ラストマイル配達の60%以上が空中ドローンによって完了し、WingやAmazon Prime Airなどの大手オペレーターは、平均配達時間が25分未満であると報告しています。これらのドローンは、高度な飛行制御システム、精密着陸技術、リアルタイムの交通回避機能を備えており、複雑な空域をナビゲートし、荷物を顧客の玄関先または指定されたドロップゾーンに直接配達することができます。交通渋滞や工事区域などの地上レベルの障害物を回避できるため、空中ドローンは、特に人口密度の高い都市中心部で、時間に敏感な配達に最適な車両となっています。.

自律型ラストマイル配送市場における空中ドローンの導入は、積載量、バッテリー寿命、そして規制支援の向上によってさらに加速しています。2024年には、ペイロードモジュールが強化されたドローンは最大12キログラムの荷物を運ぶことができるようになり、1回の飛行でよりかさばる荷物や複数梱包の注文を配送できるようになります。米国、EU、アジアの規制当局は、商用ドローンの運用に関する承認プロセスを合理化し、その結果、世界中で10万台以上の認可を受けた配送用ドローンが稼働しています。また、企業は高頻度の運用をサポートするために、屋上着陸パッドや自動充電ステーションなどのドローン専用の物流インフラにも投資しています。これらの進歩により、空中ドローンは市場で最も信頼性が高く拡張性の高い車両タイプとしての地位を確立し、幅広い業界で迅速で非接触かつ効率的な配送ソリューションに対する高まる需要に応えています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米のリーダーシップ:イノベーション、インフラ、規制支援が市場を牽引

北米は56.90%以上の市場シェアを獲得し、自律走行ラストマイル配送市場において依然として圧倒的な勢力を維持しており、中でも米国は特に重要な貢献国として際立っています。この地域のリーダーシップは、Amazon、FedEx、Nuroといった米国企業が数千台の自律ロボットやドローンを実運用に導入するなど、力強い技術進歩に支えられています。インフラ整備も重要な役割を果たしており、主要都市や郊外の拠点にはスマート物流ハブ、5G接続、専用テストルートが整備され、シームレスな自律配送を可能にしています。規制当局の支援も強力で、FAAは歩道ロボットプログラムの実証実験を行っている数十の州や地方自治体で商用ドローンの運用を承認しています。Starship TechnologiesやUPS Flight Forwardといった主要市場プレーヤーの存在は、イノベーションと大規模な商用パイロットをさらに加速させています。北米市場は成熟したエコシステムの恩恵を受けており、高度な研究開発、官民パートナーシップ、そして積極的な法的枠組みが、2024年には急速な導入と市場拡大を促進します。.

北米の魅力的な魅力:消費者需要と電子商取引が拡大を促進

北米が自動運転ラストマイル配送市場にとって特に魅力的な理由として、他にもいくつかの要因が挙げられます。迅速で非接触型の配送に対する消費者の需要が急増し、何百万人ものアメリカ人が当日または翌時間配送を選択しています。Eコマースの普及率は世界有数の高さを誇り、ウォルマート、インスタカート、ドアダッシュなどのプラットフォームが自動運転車両を物流ネットワークに統合しています。自動運転技術への多額の投資は、ベンチャーキャピタルと既存企業の両方から行われており、今年だけでも10億ドル以上がロボット工学のスタートアップ企業とパイロットプログラムに投入されています。この地域の人口密度の高い都市中心部は、高頻度の短距離配送に理想的な条件を備えており、郊外へのスプロール化は配送ネットワークの拡張を促進しています。北米のハイテクに精通した消費者基盤と新しい配送体験への意欲は、市場の成長をさらに加速させます。これらの要因が相まって、市場は引き続き成長し、2024年にはイノベーション、オペレーショナルエクセレンス、そして消費者満足度における世界的ベンチマークを確立するでしょう。.

欧州とアジア太平洋:政策、都市化、自動化が地域の成長を促進

ヨーロッパは、先進的な政府政策、広範な都市化、そして持続可能性への規制強化に牽引され、自律走行ラストマイル配送市場で第2位のシェアを占めています。ドイツ、英国、オランダなどの国々は、自律走行ロボットやドローンのパイロットプログラムを可能にする規制サンドボックスを設立し、自治体は渋滞と排出量の削減を目指して環境に優しい配送ソリューションを積極的に推進しています。ロンドンやベルリンなどの都市部は自律走行の実証実験のホットスポットとなっており、Starship TechnologiesやDPD Groupなどの企業が都市規模の事業を展開しています。一方、アジア太平洋地域は最も急速な成長を遂げている市場として急成長を遂げています。中国、インド、東南アジアにおける急速な都市化とeコマースの急速な普及が相まって、効率的なラストマイル物流への需要が急増しています。JD.comやMeituanなどの中国の大手企業は、自動化とスマート物流インフラへの巨額の投資を背景に、数万台の地上ロボットとドローンを導入しています。アジア太平洋地域の都市が近代化し、デジタル消費が増加するにつれ、自律走行ラストマイル配送市場は2024年に飛躍的な拡大が見込まれます。.

自律ラストマイル配送市場のトッププレーヤー

- エアバスSAS.

- アリババ

- 高度エンジェル

- Amazon.com, Inc.(Amazon Prime Air)

- ビズビー

- ボーイング

- チーター・ロジスティクス・テクノロジー

- DHLインターナショナル株式会社

- ドアダッシュ株式会社.

- キウイボット

- ドローンスキャン

- エドロニック

- フェデックス

- フライドローン

- 軽薄な配達ドローン

- フライトレックス

- JD.com株式会社.

- マターネット株式会社.

- 美団点評

- パロットドローンSAS

- プドゥテクノロジー株式会社

- 楽天株式会社.

- スカイカート株式会社.

- SZ DJIテクノロジー株式会社

- テラドローン株式会社

- ユナイテッド・パーセル・サービス・オブ・アメリカ.

- UVLロボティクス

- ウィング・アビエーションLLC

- ワークホースグループ株式会社.

- ユネックインターナショナル

- ジップライン自律

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア

- GPS

- カメラ

- レーダー

- 超音波/LiDARセンサー

- 制御システム

- シャーシとモーター

- 電池

- その他

- ソフトウェア

- ロボットオペレーティングシステム

- サイバーセキュリティ ソリューション

- サービス

- 統合

- メンテナンスとサポート

- コンサルティングとトレーニング

ロボットの種類別

- 無人航空機/ドローン

- 固定翼

- 回転翼

- ハイブリッド

- UGV

- 2輪

- 3輪

- 4輪

車種別

- 空中配達ドローン

- 自動運転車

- トラック

- バンズ

- その他

- 地上配達ボット

ペイロード別

- 0.5キログラム未満

- 0.5~2kg

- 2~10キログラム

- 10~50キログラム

- 50~100キログラム

- 100キログラム

アプリケーション別

- フードデリバリー

- 貨物配送

- 医療配達

- 郵便配達

- 緊急対応

業界別

- 小売り

- 電子商取引

- ホスピタリティ

- 健康管理

- ロジスティクス

- 郵便サービス

- その他

場所別

- 都市配達

- 地方配達

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- ドイツ

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- ラテンアメリカ

- アルゼンチン

- ブラジル

- ラテンアメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- その他の中東およびアフリカ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |