フェムテック市場:提供内容別(機器、デジタルプラットフォーム/アプリケーション、サービス)、アプリケーション別(生殖医療と避妊、妊娠と授乳、月経健康、メンタルヘルス、一般的な健康とウェルネス、その他)、流通チャネル別(小売、オンライン)、地域別市場規模、業界動向、機会分析、2026~2035年までの予測

- 最終更新日: 2026年1月6日 | | レポートID: AA0124751

市場シナリオ

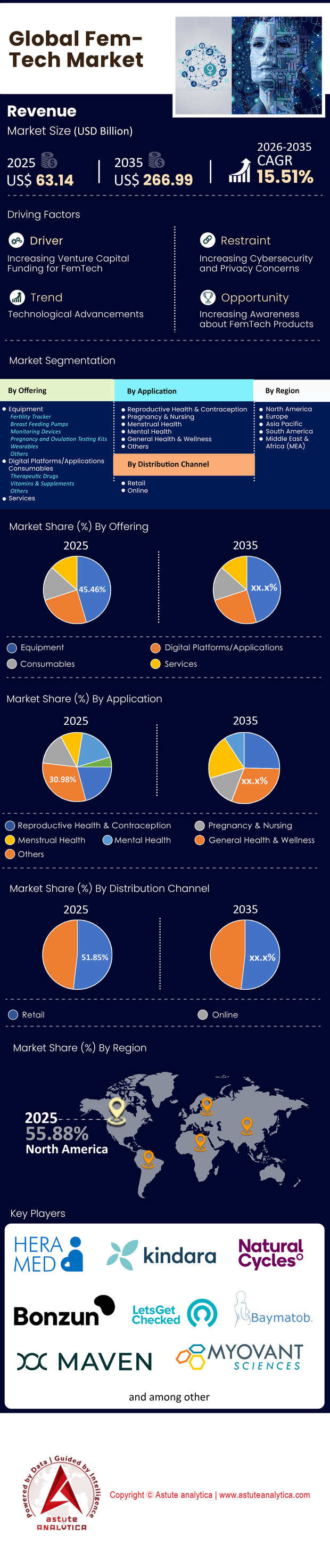

FemTech市場は2025年に631.4億米ドルと評価され、2026年から2035年の予測期間中に15.51%のCAGRで成長し、2035年までに2,669.9億米ドルの市場評価額に達すると予測されています。.

主な調査結果

- フェムテック機器セグメントは、フェムテック市場で45.46%の市場シェアを占めています。

- 用途別では、妊娠・授乳分野が市場で30.98%の市場シェアを占めています。.

- 流通チャネル別では、小売チャネルが市場収益の51.85%を占めています。

- 北米が引き続き市場を支配します。.

現代の FemTech エコシステムの範囲を定義するものは何ですか?

フェムテック(女性テクノロジー)は、当初は単なる生理周期追跡アプリという定義でしたが、今では女性の健康改善を目的としたソフトウェア、診断、製品、サービスからなる堅牢なエコシステムへと進化しています。2025年後半には、フェムテック市場は初潮から閉経、そしてそれ以降の生物学的ライフサイクル全体に対応する包括的な臨床カテゴリーへと進化しています。もはやニッチな垂直市場ではなく、世界のヘルスケア経済の中心的な柱となっています。現在、市場には、高度に規制された医療機器、高度な不妊治療ソリューション、AIを活用した診断ツールなどが網羅されています。この変化は、「ジェンダーデータギャップ」への認識と、世界人口の50%にサービスを提供するという商業的実現可能性によって推進されています。.

最も需要が高い臨床応用分野はどれですか?

フェムテック市場は当初、不妊治療が主流でしたが、「更年期ゴールドラッシュ」と呼ばれるこの分野が、2024年と2025年に最も爆発的な成長を遂げる分野として浮上しました。この分野の需要は、深刻な需給不均衡によって牽引されています。2024年のデータによると、産婦人科医の80%は更年期ケアの訓練を受けていない一方で、治療を求める女性の75%は臨床的に検証されたサポートを受けられていません。その結果、更年期障害やホルモン老化に対処するプラットフォームの導入が急増しています。.

中年期の健康を超えて、生殖技術は依然として大きな力を持っています。2024年の特許分析によると、フェムテック関連特許の48%が不妊治療ソリューションに焦点を当てていることが明らかになりました。さらに、妊娠関連ケアは依然として大きな注目を集めており、特許活動全体の32%を占めています。腫瘍学も急速に成長しており、特に乳がんのイノベーションは技術開発全体の11.5%を占めています。市場は明確な二極化、すなわち生殖サポートへの持続的な需要と、高齢化と長寿管理への関心の急上昇という二極化を経験しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

最も求められている FemTech 製品とソリューションは何ですか?

フェムテック市場において、ハードウェアと統合診断機器は現在、スタンドアロンのソフトウェアを上回っています。収益創出の面では、ウェアラブルデバイス分野が紛れもなくリーダーであり、2024年には世界のフェムテック製品収益の80%を占めると予測されています。消費者は、一般消費者向けデバイスにラボレベルの知見を求めています。例えば、最新版のOura Ringは、ホルモンの健康状態をモニタリングするために1日あたり1,440のデータポイントを追跡しており、継続的なパッシブモニタリングへの移行を示唆しています。.

デジタルセラピューティクスと遠隔医療プラットフォームは、2番目に主要な製品カテゴリーです。Flo Healthのようなアプリは、受動的なトラッカーから能動的な健康管理ツールへと移行しており、Floは月間アクティブユーザー7,000万人、有料会員500万人に達しています。さらに、Mia Femtechの乳房インプラントのように、物理的なデバイスとデジタル分析を組み合わせた「フィジタル」製品は、外科手術の美観と再建に新たな風を吹き込み、最近の研究では嚢胞拘縮率0%を誇っています。.

FemTech 市場の世界的な需要はどこに集中していますか?

地理的に見ると、市場は成熟したヘルスケア経済に大きく偏っています。2024年の時点で、北米は世界のフェムテック市場において38.64%という圧倒的なシェアを占めていました。この地域では、米国が主要な収益源であり、北米シェアの89.2%を占めています。この優位性は、高い可処分所得、民間によるソリューションを促進する断片化された医療制度、そして堅調なベンチャーキャピタル環境によって支えられています。.

しかし、英国とドイツ・オーストリア・スイス地域を筆頭に、ヨーロッパは急速に競争力のあるハブとして台頭しています。Flo Healthのようなヨーロッパのユニコーン企業の台頭は、イノベーションが米国中心ではなくなりつつあることを示しています。一方、アジア太平洋地域では、特にインドなどの市場で加速の兆しが見え始めています。India IVFのようなスタートアップ企業は、2024年後半に125万米ドルを調達し、地域における医療アクセス格差の解消を目指しています。.

フェムテック市場の現状を打破するトップ5のスタートアップ企業とは?

競争のヒエラルキーは、臨床成果と消費者に優しいテクノロジーをうまく融合させた企業を中心に確立されています。2025年現在、市場を牽引するトップ5のスタートアップ企業は以下の通りです。

- Maven Clinic: B2Bバーチャルケアの揺るぎないリーダー。シリーズFの1億2,500万米ドルの資金調達により評価額17億米ドルに達したMavenは、175カ国以上で2,000社以上の企業顧客にサービスを提供しています。

- Flo Health: 消費者エンゲージメントの分野で巨大な存在。2億ドルの資金調達に成功し、2024年にはヨーロッパ初のフェムテック・ユニコーン企業となり、年間売上高は2億ドルを超える見込み。

- Midi Health: フェムテック市場における更年期関連分野で最も急成長を遂げている企業。MidiはシリーズBで6,000万米ドルの資金調達を完了し、保険付き臨床ネットワークを米国全50州に拡大しました。

- Oura: 設立間もないながらも、Ouraは俊敏性を保ちつつスタートアップ企業のような姿勢を維持しています。0.13℃という高精度な温度変化を生体検知する技術革新を継続的に追求することで、ハードウェア分野の最先端を走り続けています。

- Gameto/Vitara: いわゆる「ディープテック」の波を象徴する存在。人工子宮技術のために5000万米ドルを調達したVitaraのようなベンチャー企業は、フェムテックにおけるバイオテクノロジーの未来を体現している。

消費者直販(D2C)モデルは医療サービス提供をどのように変えるのでしょうか?

D2Cモデルは、従来のゲートキーパーを排除することで、アクセスを民主化しています。2024年には、D2Cセグメントが30.82%という大きな収益シェアを占めました。消費者は、デリケートな健康問題について、かかりつけ医を介さずに、アプリや自宅でできる検査のプライバシーとスピードを好む傾向が強まっています。.

この変化を牽引する著名なブランドには、ホルモン補充療法(HRT)の処方に直接遠隔医療アクセスを提供するAlloyやMidi Healthなどが挙げられます。これらの企業は、遠隔処方の安全性を実証することで、従来の医療提供者に医療の近代化を迫っています。D2Cのトレンドは、更年期や月経に関する偏見が急速に払拭された大きな要因です。ブランドは医師の紹介を待つことなく、ソーシャルチャネルを通じて女性に直接マーケティングを行っています。.

FemTech 市場の競争はどの程度激しいのでしょうか?

市場は熾烈な競争を繰り広げており、積極的な統合と専門化の時期を迎えています。投資活動は依然として活発で、2024年には177件のVC投資総額が約13億米ドルに達する見込みです。平均取引規模は1,071万米ドルに拡大しており、投資家がより少数の、より確立された勝者に、より大きな投資を行っていることを示しています。.

競争はもはやスタートアップ間だけでなく、スタートアップと従来の医療機関との間でも繰り広げられています。病院と産科センターは依然として収益シェアの46.54%を占めており、スタートアップはこれらの巨大企業と提携するか、あるいは彼らを追い抜くかという構図が生まれています。テクノロジーコングロマリット(サムスンやアップルが周期追跡システムを統合した例など)の参入は競争をさらに激化させ、専門分野のフェムテック企業は生き残るために臨床における優位性をさらに深めることを余儀なくされています。.

現在市場を支配しているトッププレーヤーは誰ですか?

スタートアップ・エコシステム以外では、フェムテック市場はデジタルネイティブ企業と多様なヘルスケア企業が主導権を握っています。Maven Clinicは福利厚生分野で圧倒的なシェアを誇り、マタニティ&新生児ケア・プログラムの400%成長がその証です。診断・医療機器分野では、Establishment Labsが200件以上の特許出願を保有する重要な上場企業です。.

消費者向けアプリ分野では、Flo Healthが膨大なユーザーベースを擁し、圧倒的な地位を築いています。しかし、ClueやNatural Cycles(Ouraと提携していることが多い)といった競合も、避妊ニッチ市場で確固たる地位を築いています。この市場環境は、特定の業種において「勝者総取り」のダイナミクスを特徴としており、Floの7,000万人のユーザーのように、最も多くのデータを持つ企業がAIトレーニングとパーソナライゼーションにおいて圧倒的な優位性を獲得しています。.

最近のどのようなトレンドが将来のフェムテック市場の勢いを形作っているのでしょうか?

2025年から2026年にかけて、市場の方向性を決定づける3つの重要なトレンドが存在します。1つ目は、企業福利厚生の統合です。企業は女性の健康を従業員の維持に繋がるツールとして捉えています。Maven Clinicは、雇用主にとって2倍の臨床ROI(投資収益率)を報告しており、不妊治療や更年期障害に関する福利厚生の普及を促進しています。2つ目は、人工知能(AI)の活用です。Varaのようなスタートアップ企業は、乳がん検診にAIを適用するために890万米ドルの資金を調達し、業界を事後対応型ケアではなく予測型ケアへと導こうとしています。.

3つ目は、「女性の健康」の定義の拡大です。市場は生殖器官だけでなく、心血管疾患や神経変性疾患も対象としています。ニューロケア分野で2,500万ドルを調達したSynapticureのようなスタートアップ企業は、この拡大を象徴しています。投資家はついに、女性における疾患の発現様式の違いに対処する企業に資金を提供するようになり、フェムテックがニッチな関心事から精密医療の基盤となる要素へと成熟したことを示しています。.

セグメント分析

提供内容によって、高価値のフェムテック機器が精密診断と治療ケアの成長を促進

フェムテック機器セグメントは、医療グレードのハードウェアの単価の高さと、臨床グレードの在宅ケアへの移行に牽引され、フェムテック市場の45.46%の収益シェアを占めています。スマート妊娠追跡装置、インターネット接続型搾乳器、骨盤底筋トレーニング機器の需要が急増しており、これらの機器には「エージェントAI」が統合され、受動的なトラッキングだけでなくリアルタイムのバイオフィードバックも提供しています。主要な用途は、単純なモニタリングから、腹圧性尿失禁の治療や更年期障害の非侵襲的管理といった精密診断や治療介入へと拡大しています。.

FemTech市場における主要なトレンドは、「ハードウェア対応ソフトウェア」エコシステムの統合であり、これは2025年3月のWillowによるElvieの買収に象徴されています。この合併により、Willowのブラジャー内搾乳技術とElvieの骨盤トレーニングおよびスマートベビーベッドソリューションを統合し、母性医療業界の巨人が誕生しました。他の主要プレーヤーも急速に革新を進めています。Nuvo GroupはSheba Medical Centerと提携し、FDA承認済みの遠隔胎児モニタリング用INVU™ベルトを展開しました。また、FemTherapeuticsは3Dプリントを用いて骨盤ケアデバイスをカスタマイズしています。これらの企業は、独自のハードウェアとサブスクリプションベースの臨床分析機能をバンドルすることで市場での地位を確立し、長期的なユーザー維持を確保しています。.

アプリケーション別、出産前・産後ケアにおける重大なギャップを埋めるデジタルマタニティソリューション

妊娠・授乳分野は、女性の人生で最も医療費がかさむ時期であり、妊産婦の健康リスクの高まりにより「支払い意思額」が最も高い時期であるため、フェムテック市場の30.98%のシェアを占めています。この優位性は、初産婦の高齢化と、継続的なモニタリングによる妊産婦死亡率の低減への切実なニーズによって支えられています。最も注目されている製品には、ウェアラブル子宮収縮モニター、スマート授乳デバイス、頻繁な通院に代わる遠隔胎児モニタリングプラットフォームなどがあります。.

Willow(Elvieとの合併後)やMedelaといった大手ブランドは引き続き市場をリードしていますが、スタートアップ企業が「ハイブリッドケア」モデルで市場を再構築しています。助産師主導のテクノロジークリニックであるOulaは、シリーズBで2,800万ドルを調達し、2025年後半にコネチカット州に進出しました。これは、テクノロジーを活用した個別ケアへの需要の高さを証明しています。Marani Healthは、メイヨークリニックで開発されたAI駆動型の出生前モニタリング技術を導入し、子癇前症などの合併症を予測しています。Bloomlifeは子宮収縮モニタリング用のウェアラブルパッチで人気を集めており、Winx Health(旧Stix)は妊娠中によく見られる尿路感染症の「検査・治療」キットを発売し、診断と迅速な治療のギャップを埋めています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

流通チャネル別では、量販店の拡大とスティグマの解消がフェムテック市場における消費者のアクセスと収益を促進

小売チャネルは売上高の51.85%を占めており、これは女性の健康に対する偏見の払拭と、オンラインのみのモデルから「オムニチャネル」へのアクセスへの決定的な移行を牽引しています。このセグメントの優位性は、緊急避妊薬などの製品に対する差し迫ったニーズと、消費者が未知のウェブサイトよりも既存の薬局チェーンに信頼を置いていることによって正当化されています。2025年には、Ulta BeautyやTargetなどの小売業者が「女性のウェルネス」専用ゾーンを積極的に拡大し、インティメイトケア製品を隠れた医療用品ではなく、ライフスタイルに不可欠な商品として認識させました。.

世界のフェムテック市場の主要企業は、このトレンドを活用してマス層にリーチしています。Winx Healthは2025年後半、画期的なパートナーシップを締結し、6,000店を超えるWalgreens店舗で膣ケアおよび診断製品を販売しました。これは「ケア砂漠」の解消を目指した取り組みです。TargetはOura Ringの販売を開始し、高度な健康トラッキング機能を実店舗で利用できるようにすることで、このセグメントを大幅に拡大しました。CVS Healthは、栄養製品やマタニティケア製品を地域の小売環境に統合するための、超地域密着型の「ヘルスゾーン」に資金を提供しています。これらの戦略的な展開により、ブランドは健康製品を店頭で購入することを好むZ世代の消費者の64%を獲得し、小売を主要な収益源として確固たる地位を築くことができます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、広範な企業利益と投資を通じて世界をリードしています

北米はフェムテック市場において依然として揺るぎない主力であり、2024年には世界市場シェアの38.64%を占めると予測されています。この優位性は主に米国によって支えられており、北米は同地域全体の総収益の89.2%を占めています。この地域の強みは、企業が人材確保のために不妊治療や更年期障害に関する福利厚生を積極的に導入するという、独自の「雇用主負担」モデルにあります。例えば、Maven Clinicは現在2,000社以上の企業顧客をサポートしており、B2Bパートナーシップが事業拡大への最も確実な道筋であることを証明しています。.

さらに、ここの投資環境は他に類を見ないほど優れています。2024年に調達された13億ドルのVC資金の大部分は、米国に拠点を置く企業に流入しました。また、市場はハードウェアの消費に大きく牽引されており、ウェアラブルデバイスの売上高の80%は米国で発生しています。これは、消費者がOura Ringのようなプレミアムトラッカーを熱心に採用しているためです。.

アジア太平洋地域は所得の増加とデジタルアクセスの拡大により急速に拡大

欧米に続き、アジア太平洋地域は、急成長する中間層とモバイルファーストのヘルスケアの普及に牽引され、世界のフェムテック市場で最も急速な成長を遂げています。投資は現地化され始めており、インドのIVFが2024年末に不妊治療のデジタル化のために125万米ドルを調達したことがその証拠です。この地域は、病院と産科センターが収益の46.54%を占めるという世界的な傾向と一致して、医療機関によるケアに大きく依存しており、この傾向はアジアの医療インフラで特に顕著です。アクセスのしやすさが重要なテーマです。例えば、Flo Healthの社会貢献イニシアチブは、この地域を含む医療サービスが行き届いていない地域の1200万人の女性に無料アクセスを提供しました。消費者直販サービスの市場シェア30.82%もアジア太平洋地域で重要であり、ユーザーは偏見に満ちた従来のチャネルを回避し、 スマートフォン。

ヨーロッパはユニコーン企業とディープテックイノベーションで強固な市場基盤を確立

欧州のフェムテック市場は、断片化された市場から、高価値イノベーションとディープテックのハブへと進化しました。2024年7月、この地域は歴史的な節目を迎え、Flo Healthが2億米ドルを調達し、評価額10億米ドルを達成した欧州初のフェムテック・ユニコーンとなりました。消費者向けアプリに加え、欧州は医療用特殊ハードウェアとAIにおいても優れた実績を誇っています。.

ドイツのスタートアップ企業Varaは、AIによる乳がんスクリーニングの発展を目指して890万米ドルを調達し、アイルランドのイノベーター企業Nua Surgicalは帝王切開の成果向上を目指して650万ユーロを調達しました。この地域はまた、知的財産の宝庫でもあり、2024年に世界で公開される女性の健康に関する特許748件に大きく貢献しています。これらの進展は、ヨーロッパが単なる追跡調査の域を超え、複雑で臨床的に検証された医療機器の製造へと移行しつつあることを示しています。.

フェムテック市場を再編する企業が発表した最近の動向

1. Flo Healthが更年期移行期向け製品を発売(2025年7月)

Flo Healthは、適切なサポートを受けられない10億人以上の更年期移行期の女性を対象に、「Flo for Perimenopause」を発売しました。この製品は、生理周期の追跡だけでなく、ホットフラッシュ、気分の変化、ホルモン変動といった症状の管理にも対応しています。

2. Progynyがグローバルな福利厚生を拡大し、ŌURAと提携(2025年7月~10月)

ProgynyはŌURAのウェアラブルデバイスと提携し、妊娠前から更年期までの女性の健康状態に関する生体認証データを統合しました。10月には、妊娠、産後、更年期ケアを包括的にカバーするよう福利厚生プラットフォームを拡張しました。

3.Clueアプリがデータ分析とHeadspaceとの提携を発表(2025年6月および12月)

Clueは2025年6月にHeadspaceと提携し、Clue Plus会員向けにメンタルヘルスサポートを50%割引で提供開始しました。12月には、「Our Year in Cycles」分析を発表し、世界中のユーザーから4,460万日分の生理痛記録と3,400万回の性行為記録が収集されたことを明らかにしました。

4.Inne 社、英国および欧州の規制当局の承認を取得(2025年6月)

Inne社のMinilabは、英国および欧州で承認された初の唾液ベースの避妊法となった。これは80年ぶりの画期的な避妊法であり、妊孕性追跡の枠を超え、規制された避妊法へと発展した。

5. Arva Healthが100万ドルを調達し、インド初のテクノロジーを活用した不妊治療クリニックを開設(2025年5月)

Arva Healthは、シード前の資金調達で100万ドルを確保し、不妊検査、卵子凍結、体外受精サービスを提供するバンガロールの旗艦クリニックを開設しました。月間成長率60%、会員数4万人以上を誇る同社は、2027年までに10都市への事業拡大を計画しています。

フェムテック市場のトッププレーヤー

- アヴァ・サイエンス

- ベイマトブ・オペレーションズ株式会社

- ボンズン

- ニンジン

- キアロテクノロジーリミテッド(エルヴィ)

- Clue(Biowink GmbH)

- フローヘルス

- グロー株式会社.

- カインドボディ(KBIサービス株式会社)

- メイヴンクリニック

- 自然の循環

- ROヘルス株式会社.

- ウィロー・イノベーションズ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

提供することで

- 装置

- 妊娠力トラッカー

- 母乳育児用ポンプ

- 監視デバイス

- 妊娠・排卵検査キット

- ウェアラブル

- その他

- デジタルプラットフォーム/アプリケーション

- 消耗品

- 治療薬

- ビタミンとサプリメント

- その他

- サービス

アプリケーション別

- 生殖保健と避妊

- 妊娠と授乳

- 月経の健康

- メンタルヘルス

- 一般的な健康とウェルネス

- その他

流通チャネル別

- 小売り

- オンライン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 631.4億米ドル |

| 2035年の予想収益 | 2,669億9,000万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 15.51% |

| 対象セグメント | 提供内容別、アプリケーション別、流通チャネル別、地域別 |

| 主要企業 | Ava Sciences、Baymatob Operations Pty. Ltd、Bonzun、Carrot、Chiaro Technology Limited(Elvie)、Clue(Biowink GmbH)、Flo Health、Glow Inc.、Kindbody(KBI Services、Inc.)、Maven Clinic、Natural Cycles、RO Health Inc.、Willow Innovations、Inc.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

FemTech市場は2025年に631億4,000万米ドルと評価され、2035年までに2,669億9,000万米ドルの市場評価額に達すると予測されています。これは、ニッチな追跡アプリから世界のヘルスケア経済の中心的な柱へとこのセクターが移行していることに牽引され、15.51%という堅調なCAGRを示しています。.

機器部門は45.46%という圧倒的な市場シェアを占めています。収益は、医療グレードのハードウェアの単価の高さと、スマート妊娠追跡装置やリアルタイムのバイオフィードバックを提供するコネクテッド搾乳器といった臨床グレードの在宅ケア製品への消費者のシフトによって牽引されています。.

更年期ゴールドラッシュは、深刻な需給ギャップによって推進されています。データによると、産婦人科医の80%が更年期に関する専門的な研修を受けていないにもかかわらず、ケアを求める女性の75%が治療を受けていません。Midi Healthのようなスタートアップ企業は、医療サービスが十分に行き届いていないこの層に対応するために、急速に事業を拡大しています。.

企業統合は主要な成長エンジンです。雇用主は今や、女性の健康を従業員維持のための重要なツールと捉えています。Maven Clinicのようなプラットフォームは、雇用主にとって2倍の臨床ROI(投資収益率)を示し、多国籍企業における不妊治療や家族形成のための福利厚生の普及を促進しています。.

小売チャネルは総売上高の51.85%を占め、オンラインのみのモデルを上回っています。TargetやUlta Beautyといった大手小売業者は、女性向けウェルネスゾーンを拡大し、インティメイトケア製品をライフスタイルの必需品として位置づけ、マスマーケットの消費者にとってよりアクセスしやすいものにしています。.

北米は世界市場の38.64%を占め、そのうち米国は89.2%を占めています。この優位性は、独自の雇用主負担型保険モデル、高い可処分所得、そして2024年の投資総額13億米ドルの大部分を賄った堅調なベンチャーキャピタル環境によって支えられています。.

イノベーションは追跡から予測医療へと進展しています。企業は乳がんスクリーニング(例:Vara)にAIを活用したり、人工子宮技術(例:Vitara)といったディープテックソリューションを開発したりしています。これにより、事後的なモニタリングから、生命を救うための予防的な臨床介入へと焦点が移行しています。.

はい。2025年後半までに、市場は生物のライフサイクル全体をカバーするまで拡大しました。生殖能力は依然として堅調ですが、女性と男性では疾患の発現が異なることを認識し、現在、腫瘍学(特許の11.5%)、心血管疾患、神経変性疾患に重点的に研究開発が行われています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |