インフルエンザワクチン市場:タイプ別(不活化インフルエンザワクチン(IIV)(四価および三価)および生弱毒化インフルエンザワクチン(LAIV))、プロセス別(卵ベース、細胞培養ベース、および組換え)、投与経路別(注射および経鼻)、年齢層別(小児および成人)、流通チャネル別(病院および薬局、政府機関、およびその他)、地域別 - 市場規模、業界動向、機会分析、および2026~2035年の予測

- 最終更新日: 2026年1月28日 | | レポートID: AA0124744

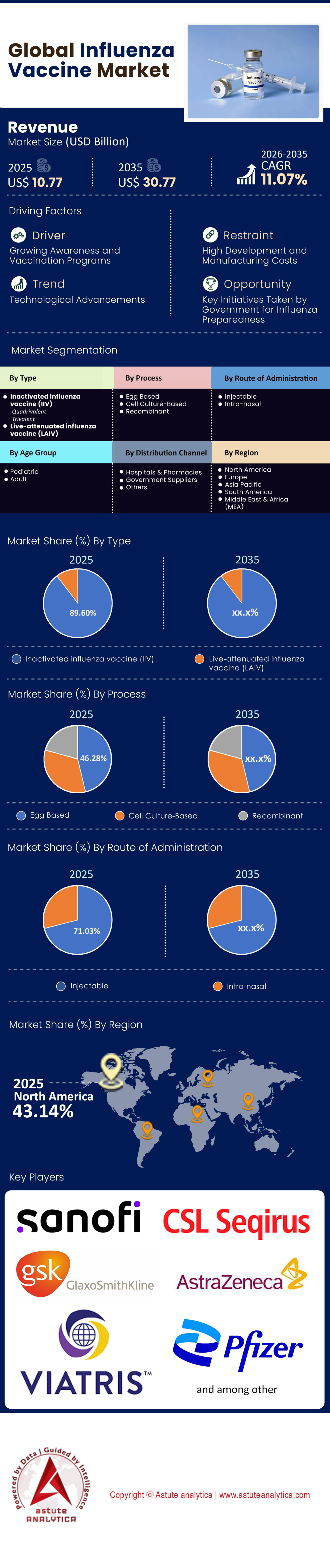

市場のスナップショット

インフルエンザワクチン市場は2025年に107億7,000万米ドルと評価され、2026年から2035年の予測期間中に11.07%のCAGRで成長し、2035年までに307億7,000万米ドルの市場評価額に達すると予測されています。.

主な調査結果

- タイプ別では、不活化インフルエンザワクチン(IIV)セグメントが89.60%という驚異的な市場シェアを占めています。.

- プロセス別では、卵ベースのセグメントが46.28%で最大のシェアを占めています。.

- 投与経路別では、注射投与経路が現在世界のインフルエンザワクチン市場で主流を占めており、71.03% の大きなシェアを占めています。.

- 年齢層別では、成人が市場の最大の消費者であり、市場シェアの78.25%を占めています。.

- 北米、特に米国は、インフルエンザワクチン市場において43%を超える圧倒的な市場シェアを誇り、世界市場をリードしています。

世界のインフルエンザワクチン市場は現在、過去50年間で最も大きな構造変革期を迎えている。かつてはコモディティ化された低利益率の生物製剤と1940年代の卵由来の製造方法への依存が特徴だったこの分野は、今や高付加価値技術を競う戦場へと変貌を遂げた。2026年現在、市場規模は3つの大きなトレンドラインの交点に位置している。それは、予防の「プレミアム化」、B/山形系統の規制上の廃止、そして mRNA 技術の革新的な参入である。

インフルエンザワクチン市場は歴史的に安定した二桁の年平均成長率(CAGR)で成長してきましたが、現在、金額と数量の乖離が見られます。数量の伸びは安定していますが、標準用量(SD)ワクチンから高用量(HD)、アジュバント添加、そして組換えワクチンへの移行により、収益の伸びは加速しています。15ドルのインフルエンザワクチンの時代は終わり、60ドル以上の高有効性予防薬の時代が到来しました。.

ステークホルダーにとって重要な洞察は、「季節性」がもはや唯一のリスク要因ではないということです。新たな変数は、技術プラットフォームの優位性(卵子 vs. 細胞 vs. mRNA)と、「呼吸器系汎ワクチン」(インフルエンザ、COVID-19、RSウイルスを標的とする1回の組み合わせワクチン)の台頭です。本レポートは、これらの変化を詳細に分析し、旧来のインフラから精密免疫学へと急速に移行しつつある市場の将来を予測しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

テクノロジーのパラダイムシフト:生産プラットフォームの分析

インフルエンザワクチン市場の将来の収益性を理解するには、「プラットフォーム戦争」を分析する必要があります。製造方法はもはや単なる技術的な詳細ではなく、売上原価(COGS)、有効性、そして価格決定力の主要な要因となっています。.

卵ベースの製造業:レガシーアンカー

業界の近代化にもかかわらず、鶏卵由来の製造はインフルエンザワクチン市場において依然として大きな牽引力となっています。しかしながら、「卵順応」の問題によってその優位性は揺らいでいます。ヒトインフルエンザ株を鶏卵で培養すると、鳥類の環境で生き残るために変異することがよくあります。その結果、抗原不一致が生じ、生産されたワクチンは、一般の人々に広く蔓延している野生ウイルスと全く同じには見えなくなります。この現象は、特にH3N2株で顕著で、歴史的に鶏卵由来ワクチンの有効性は40~60%にとどまっています。原価は低いものの、臨床的限界に達しています。.

細胞ベースの技術:現在のゴールドスタンダード

この移行を牽引しているのは、 細胞ベースの製造 (主にCSL Seqirusが推進)です。インフルエンザワクチン市場において、製造業者は卵ではなく哺乳類細胞株(MDCK細胞)でウイルスを培養することで、卵適応変異を回避しています。その結果、流行している野生型ウイルスとの適合性が向上します。市場の観点から見ると、細胞ベースのワクチンは価格プレミアムが高く、パンデミック時のスケーラビリティも優れています。これは、数百万個の特殊な卵を確保するために必要な6ヶ月間のリードタイムに制約されないためです。

組み換え技術:精密工学

サノフィの組換えプラットフォーム(Flublok)は、タンパク質工学の最高峰を体現しています。昆虫細胞を遺伝子プログラミングし、ヘマグルチニン(HA)タンパク質のみを産生させることで、インフルエンザワクチン市場におけるこのプラットフォームは100%の純度(卵や抗生物質の痕跡なし)を実現し、3倍の抗原負荷を可能にします。これは市場における「高性能」セグメントであり、より高い有効性保証に費用対効果を求める利害関係者を特にターゲットとしています。.

mRNA:破壊者

モデナ社とファイザー社は、インフルエンザワクチン市場に積極的に参入しています。mRNAワクチンの価値提案は、必ずしも高い有効性(初期のフェーズ3データでは、高用量ワクチンに対する優位性について賛否両論)ではなく、むしろスピードにあります。mRNAワクチンは、株選択からバイアルへの注入までの期間を6ヶ月から60日未満に短縮します。これにより、メーカーはシーズンのずっと後期に株を選択できるようになり、株が一致する確率が大幅に高まります。しかしながら、初期のmRNAインフルエンザワクチン試験で認められた高い反応原性(発熱や悪寒などの副作用)は、依然として商業的な参入障壁となっており、一般市場を獲得するためには、この課題を克服する必要があります。.

「山形絶滅」:規制と製造への影響

Astute Analytica の市場分析では、世界的な規制が 4 価 (QIV) 製剤から 3 価 (TIV) 製剤へと移行していることが明らかになっています。.

家系の消滅

2020年3月以降、インフルエンザB型/山形系統は世界中で確認されていません。これは、COVID-19によるロックダウンと非医薬品介入の副次的な影響です。これを受けて、WHOとFDA(米国食品医薬品局)は、ワクチンからB型/山形抗原を除去することを推奨しています。.

「シュリンクフレーション」のマージン機会

メーカーにとって、これは明確な財務上のプラス要因となります。第4の系統を除去することで、製造能力(バイオリアクターのスペースまたは卵の容積)が約25%解放されます。重要なのは、市場情報によると、メーカーは三価ワクチンの価格を比例的に引き下げることはないだろうということです。むしろ、抗原量を減らしつつ、QIVに近い価格を維持する可能性が高いでしょう。これは、実質的に1回投与あたりの利益率を高めることになります。関係者は、三価ワクチンへの移行を製品価値の損失ではなく、2025~2026年シーズン以降、主要既存メーカーの粗利益率を向上させる効率性の向上と捉えるべきです。.

「聖杯」:混合ワクチンとユニバーサルインフルエンザワクチン

インフルエンザワクチン市場拡大の次のフロンティアは、「トリプルスレット」戦略です。単独のインフルエンザワクチン市場は成熟しつつありますが、呼吸器系保護具市場はまだ初期段階にあります。.

組み合わせワークフロー

モデナ社とビオンテック社は、インフルエンザとCOVID-19(そして最終的にはRSウイルス感染症)の混合ワクチンの実用化を競っています。その経済的合理性は明白です。「ワクチン疲れ」の問題を解決し、薬局のワークフローを効率化できるからです。保険支払者と保険会社にとって、接種料金は2つや3つよりも1つの方が望ましいのです。2027年までに、特に利便性が接種遵守を促す生産年齢の成人層において、混合ワクチンが単独のインフルエンザワクチン市場を食い尽くし始めると予測されています。.

ユニバーサルインフルエンザワクチン(UIV)

さらに将来的には、「茎に基づく」免疫(ヘマグルチニンタンパク質の変異した頭部ではなく、保存された茎を標的とする)の研究が進んでいます。これが成功すれば、インフルエンザワクチン市場は年間継続収益モデルから、3~5年ごとのブースター接種モデルへと移行するでしょう。これによりワクチンの接種量は減少しますが、UIVの1回接種あたりの価格は、通常の季節性ワクチンの5~8倍になる可能性があり、総対象市場価値(TAM)は維持されるでしょう。.

競争環境:インフルエンザワクチン市場におけるプレーヤーの戦略的ポジショニング

- サノフィ(現職): サノフィは、ポートフォリオをプレミアム製品へと転換することで、市場リーダーシップを積極的に守っています。その戦略は、エフルエルダ/フルゾン・ハイドーズに依存しています。モデルナへの対抗策として独自のmRNA製剤を開発中ですが、現在は、組換えタンパク質および高用量タンパク質プラットフォームの実証済みの有効性によって優位に立っています。

- CSL Seqirus(細胞ワクチン分野のリーダー): CSLは、インフルエンザワクチン市場において「卵不使用」の代替品として差別化に成功しました。同社のFlucelvaxおよびFluad(アジュバント添加)ブランドは、従来の卵ベースの競合製品からシェアを奪っています。自己増幅型mRNA(sa-mRNA)への投資は、同社が第一世代のmRNA技術を飛び越え、より低用量で副作用の少ないバージョンを開発する計画であることを示唆しています。

- GSK: GSKはアジュバント戦略に転換しましたが、厳しい競争に直面しています。RSウイルス感染症の大成功に焦点が少し移ったため、サノフィやCSLと比較すると、インフルエンザワクチン専業市場では脆弱な立場にあります。

投資リスクと将来の見通し

インフルエンザワクチン市場の軌道は良好ですが、関係者はこの業界特有の大きな下振れリスクを乗り越えなければなりません。.

- 「軽症シーズン」の評価の落とし穴: インフルエンザ市場は、疫学的運に非常に左右されやすい。感染率が低い「軽症」シーズンは、在庫の未使用と高い返品率(返品ポリシーのある市場の場合)につながる。さらに重要なのは、軽症シーズンは翌年のインフルエンザに対する人々の切迫感を低下させ、収益の周期的な落ち込みを引き起こすことである。投資家は、インフルエンザ関連株を前年比ではなく、3年間の移動平均で評価する必要がある。

- 技術的実行リスク: mRNAへの移行は保証されていません。インフルエンザとCOVID-19の混合ワクチンの第3相臨床試験で、通常のインフルエンザワクチンと比較して高い副反応(重度の腕の痛み、発熱など)が認められた場合、消費者の接種率は低迷するでしょう。混合ワクチンの「利便性」は、副作用で1日仕事を休むことへの不安を上回るものではありません。

- 規制上の株の不一致: mRNAワクチンの開発スピードは速いものの、WHOがそのシーズンに不適切な株を選択した場合、ワクチンの有効性(VE)は30%を下回る可能性がある。ソーシャルメディア時代において、VEが低い状態が1年間続くと、ブランドへの信頼が著しく損なわれ、長期的なワクチン接種への躊躇につながる可能性がある。

2035年までに、「万人向け」の卵ベースのインフルエンザワクチンは過去のものとなるでしょう。市場は、プレミアム(細胞/mRNA/組換え)製剤で成人向け(シェア78%)セグメントを独占できる企業に取って代わられるでしょう。勝者は、コモディティ販売から、高効率でプレミアムな呼吸器系ヘルスケアサービスの販売へと成功裏に移行できる企業です。.

市場セグメンテーション:構造ダイナミクスの深掘り

ワクチンの種類別:IIVが優勢(シェア89.60%)

不活化インフルエンザワクチン(IIV)分野は、インフルエンザワクチン市場において89.60%という圧倒的なシェアを占めています。この優位性は偶然ではなく、臨床的信頼性と幅広い承認取得によるものです。.

- LAIV の失敗: 生弱毒化インフルエンザワクチン (鼻腔スプレー) は、歴史的に有効性に差があり (特に 2010 年代半ばの H1N1 に対して)、免疫不全患者には禁忌があるため、大きな市場シェアを獲得できていません。

- スプリットビリオン対サブユニット: IIV(不活化インフルエンザワクチン)のカテゴリーでは、市場は反応原性の低い「スプリットビリオン」および「サブユニット」技術へと移行しつつあります。

- 高用量サブセグメント: IIVの数値から得られる重要な洞察の一つは、高用量IIV(HD-IIV)への内部シフトです。標準IIVが販売量を支える一方、HD-IIVは収益性を牽引しています。このIIVの範疇に入るサノフィのフルゾーン高用量は、プレミアム価格設定のため、販売量に対して不均衡なほどの収益を上げています。89.60%というシェアは、新技術の宣伝にもかかわらず、不活化ウイルスアプローチが依然として規制上の王者であることを明確に示しています。

プロセス別:卵ベースの価値に基づく現実(シェア46.28%)

データによれば、卵ベースのセグメントは 46.28% の市場シェアを占めています。.

- 減少の分析: 歴史的に、卵を原料としたワクチンは世界全体の生産量の80~90%を占めていました。46.28%というシェアは、構造的に大きな転換を示しています。この数字は、単なる生産量ではなく、価値シェア(収益)を反映していると考えられます。卵を原料としたワクチン(基本的なフルゾーンやフルアリックスなど)は大量生産されていますが、1回分あたり10~18米ドルという低価格で販売されています。

- 卵以外の競合製品の台頭: 残りの約54%の市場は、細胞培養技術(CSL Seqirus)と遺伝子組み換え技術(サノフィ)によって占められています。これらの技術は、1回投与あたり45~65米ドルと、はるかに高い価格設定となっています。

- 製造業経済: 46.28%への低下は、投資家にとって「卵の独占」が終わったことを示すシグナルである。業界は効果的にリスク分散を進めている。鶏群への依存は生物学的安全保障上のリスク(例えば、鳥インフルエンザによる供給鶏群の壊滅)を伴う。市場は卵事業から多角化を図った企業を評価しており、従来の生産方法は史上初めて収益面で少数派に転落した。

投与経路別:注射剤が優勢(シェア71.03%)

このセグメントの優位性は、バイアルだけによるものではなく、プレフィルドシリンジの普及によって推進されています。先進国市場(米国、EU)では、PFSは投薬ミスの削減、無菌性の確保、そして小売薬局(CVS、ウォルグリーン)における患者処理の迅速化を実現するため、標準治療となっています。.

- その他の29%: 残りのシェアは、点鼻スプレー(FluMist)と、新興分野のマイクロニードルパッチおよびジェットインジェクターで構成されています。痛みのないパッチというアイデアは魅力的ですが、耐熱性パッチの製造の複雑さからコストは高止まりしています。注射剤の優位性は、パッチではなく注射器向けに最適化された既存のコールドチェーンインフラによって維持されています。

注射による治療は、注射針恐怖症にもかかわらず、成人の間では「臨床的に深刻」とみなされている一方、点鼻スプレーは「子供向け」という認識に悩まされることが多く、成人市場への浸透が制限されている。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

年齢層別:成人の経済の原動力(シェア78.25%)

成人は最大の消費者であり、驚異的な78.25%の市場シェアを占めています。この市場シェアは、収益性を判断する上で最も重要なデータポイントです。小児市場は取引量が多いものの、大部分がコモディティ化しており(多くの場合、政府の「小児ワクチン」プログラムによって低利益率でカバーされています)、成人市場、特に65歳以上の層には「プレミアム」層が存在します。.

- 免疫老化対策: 免疫系が老化する(免疫老化)と、標準的なワクチンでは十分な免疫反応が得られなくなります。この生物学的事実から、「強化ワクチン」(高用量、アジュバント添加、遺伝子組み換え)の市場が生まれました。これらの製品は成人/高齢者向けにのみ認可されており、小児用ワクチンの3~4倍の価格となっています。

- 労働力保護: 18~64歳層も、企業の健康増進プログラムや保険加入義務化に支えられ、重要な推進力となっています。インフルエンザ関連の欠勤による経済的損失は、雇用主が成人向けワクチン接種費用を補助する要因となっており、この割合は78%を維持しています。

- 将来の成長: 世界的に人口の高齢化が進む中(特に日本、西欧、米国)、成人セグメントはさらに拡大し、2028年までに市場シェアの80%を突破する可能性があります。こうした人口動態の現実により、すべてのパイプライン開発は、小児に対する新しい治療法ではなく、高齢者に対するより高い有効性に焦点を当てることを余儀なくされています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析とサプライチェーンのレジリエンス

インフルエンザワクチン市場におけるバリューハブは北米

米国とカナダは、人口こそ世界最大ではないものの、世界で最も高い価値を持つ地域です。これは、米国の「オープンマーケット」モデルによるものです。このモデルでは、単一支払者による入札によって価格が上限設定されておらず、プレミアムワクチン(高用量ワクチンやアジュバント添加ワクチン)の普及が可能になっています。この地域のサプライチェーンは、CVSやWalgreensといった薬局チェーンが主要な診療拠点として機能し、小売薬局への流通に高度に最適化されています。.

ヨーロッパ(優しい戦場):

欧州のインフルエンザワクチン市場は、細分化が特徴的です。英国やドイツなどの国では、入札方式の調達を採用しており、地方自治体が供給を競います。これにより価格が下落し、供給量重視の競争相手が有利になります。しかし、ECDC(欧州疾病予防管理センター)は高齢者向けの強化ワクチンの推奨を増やしており、裕福なEU諸国では徐々にプレミアム製品への道が開かれています。加盟国ごとに包装や言語要件が異なるため、サプライチェーンの複雑さは増しています。.

アジア太平洋(成長エンジン):

アジア太平洋地域は、インフルエンザワクチン市場において、数量ベースで最も急速に成長している地域です。日本は急速に高齢化が進んでおり、高用量ワクチンの巨大な未開拓市場が形成されています。中国は、華藍生物工学のような国内企業が優勢を占める独自のエコシステムを形成しています。アジア太平洋地域のサプライチェーンは、発展途上国(インド、インドネシア)における「ラストマイル」コールドチェーンの問題という課題を抱えていますが、国内製造(Serum Institute of India)への多額の投資により、欧米からの輸入への依存度が低下しています。.

- サプライチェーンの分散化: ポストコロナ時代は、国家安全保障上の要件を満たすため、中央集権型の大量生産(例えば、大陸全体に供給する巨大工場1つ)から「国内」生産への移行を余儀なくさせた。mRNA技術はこの移行を促進し、より小規模な「ポッド」型工場を地域に設立できるため、グローバルな輸送リスクを軽減できる。

世界のインフルエンザワクチン市場におけるトッププレーヤー

- アボットラボラトリーズ

- アストラゼネカ

- エマージェント・バイオソリューションズ株式会社

- エマージェックス・ワクチンズ・ホールディングス

- GSK plc

- メルク社.

- オシバックス

- ファイザー株式会社.

- サノフィSA

- CSLリミテッド

- シノバックバイオテクノロジー株式会社.

- SKバイオサイエンス株式会社.

- ビアトリス株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 不活化インフルエンザワクチン(IIV)

- 四価

- 三価

- 生弱毒化インフルエンザワクチン(LAIV)

プロセス別

- 卵ベース

- 細胞培養ベース

- 組み換え

投与経路

- 注射剤

- 鼻腔内

年齢別

- 小児科

- アダルト

流通チャネル別

- 病院と薬局

- 政府サプライヤー

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

2025年に107億7,000万米ドルと評価された市場は、プレミアム高用量およびmRNAへの移行により、2035年までに307億7,000万米ドル(CAGR 11.07%)に達すると予想されます。.

卵ベース(46%)は突然変異により減少し、細胞ベースおよび組み換え型は株の適合性および拡張性が向上するため増加し、mRNA はタイムラインを 60 日に短縮します。.

2020 年以降、系統は不在。三価ワクチンへの移行により 25% の生産能力が解放され、抗原の減少にもかかわらず価格が維持されるため利益率が向上します。.

IIV(89.6%)、注射剤(71%)、成人用(78.25%)。北米は、プレミアム成人用ワクチンにより、コモディティ化された小児用ワクチンを上回り、リードしています(43%)。.

インフルエンザ+COVID+RSVの予防接種は疲労を解消し、薬局業務を効率化します。ユニバーサルインフルエンザ(茎ベース)は3~5年分のブースターを5倍の価格で提供します。.

Sanofi (高用量/組み換え)、CSL Seqirus (細胞/アジュバント添加)、GSK の遅れ。mRNA のエントリーは反応原性のリスクがあるが、速度の優位性が得られる。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |