世界の収穫ロボット市場:ロボットタイプ別(半自律型ロボットおよび全自律型ロボット)、収穫タイプ別(果物収穫、野菜収穫、穀物収穫など)、用途別(屋外農業および温室農業)、野菜収穫用途別(屋外農業および温室農業)、地域別 - 市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年11月7日 | | レポートID: AA0222136

市場シナリオ

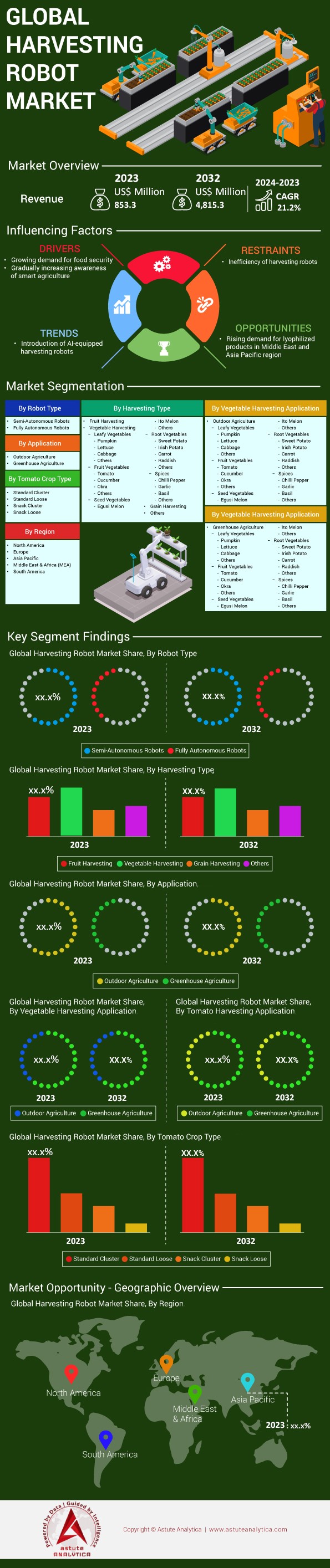

収穫ロボット市場は2023年に8億5,330万米ドルと評価され、2024年から2032年の予測期間中に21.2%のCAGRで成長し、2032年には48億1,530万米ドルに達すると予想されています。.

近年、世界人口の増加と農業問題の深刻化に伴い、食料安全保障の強化が喫緊の課題となっていることから、収穫ロボット市場の重要性が改めて強調されています。2050年までに世界人口は25億人増加すると予想されており、農業システムへの圧力はさらに高まると予想されています。同時に、農業における労働力不足は甚大な損失をもたらしており、毎年約3,000万トンの食品廃棄物が発生しています。こうした課題は、食料生産レベルを維持するために、収穫ロボットなどのスマート農業ロボットの活用の必要性を示しています。.

収穫ロボットの近年の進歩は、この分野における進歩を実証しています。例えば、ケンブリッジ大学が開発した野菜収穫ロボットは、平均的な人間が休みなく働くよりも長い労働時間を実現し、そのため持久力と効率性が向上していると報告されています。さらに、スマート農業のコンセプトは、2023年に欧州連合から1億ドル以上の資金提供を受けており、かなりの額がロボット技術の研究と実装に充てられています。収穫ロボット市場におけるこの傾向は広範囲に及んでいますが、日本と米国は圃場自動化への予算を増額しています。実際、ロボット農業技術の実現可能性と実用化が進むにつれ、日本ではロボット農業機器の国内売上高が15%近く増加しました。.

農業におけるスマート農業の導入は、IoT、センサー、ロボット、ドローンの普及により、状況を大きく変えようとしています。2023年には、世界のスマート農業市場の総価値は200億米ドルに達し、その利用拡大が見込まれています。農業におけるドローンの利用は、作物の監視向上や資源の有効活用に役立っており、世界中で100万台以上のドローンが販売されたことで、収穫ロボット市場の成長がさらに加速しています。さらに、精密農業の登場により、農薬や肥料の使用量は年間10億ドル以上削減されています。食品の追跡や作業手順の改善といった点から、収穫ロボットなどの関連技術は未来の話ではなく、農業をより効率的かつ持続的に食料生産していくための、変化する農業に不可欠な要素であるという結論に至っています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:世界的な労働力不足の深刻化と農業自動化ソリューションの必要性

世界の食品市場は深刻な労働力不足に直面しており、ロボット収穫システムなどの収穫自動化の重要性がさらに高まっています。米国農務省(USDA)が示すように、米国の収穫ロボット市場で雇用されている農業労働者の数は減少し続けており、2016年には約100万人が農業労働者として雇用されており、以前と比べて減少しています。日本でも、農業収穫ロボットを扱う人口全体の年齢は現在67歳を超えており、農業に従事する人の数は2005年の220万人から2018年には約170万人に減少しています。同様に、スペインとイタリアは、過去10年だけで数万人の季節農業労働者の損失を報告しています。.

発展途上国でも状況は深刻だ。中国国家統計局の報告によると、2015年から2020年の間に、中国の農村部の労働力は都市部への大量移住の結果、約2,300万人減少した。全国農業連合会は、オーストラリアでは特にハイシーズンの農業における求人募集を満たすのに必要な農業労働者数を2万6,000人下回っていると推計している。この労働力不足はCOVID-19パンデミックによってさらに悪化した。例えばカナダでは、2020年に8,000人以上の農業労働者が不足し、大量の農作物が失われた。国際労働機関(ILO)によると、2019年から2020年にかけて、平均で年間約1,600万人の農業雇用機会が失われた。さらに、収穫ロボット市場のあるイギリスでは、農業連合の調査で、2019年には約50%の農場で労働力不足の問題があったことが明らかになった。.

カリフォルニア大学デービス校の報告によると、カリフォルニア州では収穫ロボット市場における労働力不足により、収穫されない作物が発生し、毎年約31億ドルの収益損失につながっています。欧州連合は、農業ロボットの発展を目的としたホライズン2020に8,000万ユーロ以上を支援しました。2019年には、ジョンディアをはじめとする企業がロボット分野に約3億ドル以上の買収を注ぎ込みました。農林水産省の統計によると、日本の収穫ロボット市場は、2019年の農業ロボットの販売台数が2,500台に増加しました。また、イスラエルでは2020年までに600社以上のアグリテック系スタートアップ企業が登場すると報告されており、その多くは労働力不足の問題を解決するための自動化に注力しています。.

トレンド:収穫作業におけるリアルタイムデータ収集のためのIoTデバイスの統合

収穫におけるIoT(モノのインターネット)デバイスの活用が増加しており、効率性と生産性の向上によって農業セクターの価値向上が期待されています。世界の農業IoT市場は2023年に112億ドルに達すると推定されています。2023年末までに、IoTセンサー、ドローン、スマート灌漑システムなど、8,500万台以上のデバイスが世界中で農業で使用されると予想されています。米国農務省(USDA)の報告によると、米国では2019年に1,000以上の農場が水分管理にIoT土壌センサーを使用していました。さらに、オーストラリア統計局によると、オーストラリアでは2020年までにIoT技術を活用している農場が49,000軒に達すると予想されています。.

また、収穫ロボット市場の主要企業は、自社の機器にIoTを組み込んでいます。例えば、ジョンディアのIoTデバイスは、世界中で20万台以上の機械に接続され、パフォーマンスを向上させています。IoTは、その活用技術の一つです。また、オランダでは、2020年までに約1,500の温室が気候条件の維持のために機械化されたIoTシステムを導入し、年間約20億ユーロの収益を生み出しました。また、中国農業省によると、2019年には1万以上の農場がIoTアプローチを導入しました。さらに、2020年までに、著名な農業用ドローン企業であるDroneDeployは、IoTドローンを用いて4,000万エーカー以上の農地のマッピングを行いました。.

IoTのリアルタイムデータ収集能力により、収穫ロボットも収穫技術の活用方法が大きく変化しています。Harvest CROO Roboticsなどの企業は、果物の適性判定を支援する技術搭載ロボットを開発しており、1日あたり最大8エーカーの収穫ロボットによる収穫を可能にしています。2020年には、英国のSmall Robot Companyが50台のIoT対応ロボットを雑草防除に導入し、2,500ヘクタールの農地をカバーしました。PrecisionAg Instituteの調査によると、IoTインターフェースによって可能になった精密農業は、投入コストを1エーカーあたり平均15ドル削減することが示されています。.

課題:初期投資コストの高さがロボット技術の普及を阻んでいる

ロボット応用の可能性は大きいものの、収穫ロボット市場は高価格という深刻な課題に直面しています。例えば、収穫ロボット1台あたりの平均価格は25万ドルを超え、多くの農家にとって大きな負担となっています。米国農務省(USDA)の調査によると、全米の農家の89%が小規模から中規模の農家であり、この状況は非常に厳しいものとなっています。2019年に全米農業連合(National Farmers Union)が発表した報告書では、コストなどの問題から「ロボット技術を実際に利用している、または利用を計画している農家は10%未満」という現状が示されました。

ヨーロッパの収穫ロボット市場の状況もほぼ同様で、農業団体はヨーロッパの実践農家数を約1,000万戸と推定していますが、ロボット化を導入しているのは全体のわずか一部に過ぎず、これは主に資金不足によるものです。一方、オーストラリアでは、所有する農場の規模にもよりますが、ロボット搾乳システムを導入するには約50万豪ドルを費やす必要があります。オーストラリア農業資源局のデータによると、2020年の農家の平均収入は約19万800豪ドルであったことを考えると、この金額は巨額に思えます。さらに、運用とメンテナンスに毎年2万米ドルを追加で支払わなければならないことは言うまでもなく、これが農家によるこうした技術の導入を阻む大きな要因となっています。.

銀行によると、農業ロボット分野への投資は大きなリスクを伴うため、融資に消極的です。ラボバンクのデータによると、2023年には、ロボットなどの技術による進歩を目的とした世界の農業ローンの割合はわずか2%でした。収穫ロボット市場では、政府による資金提供や助成金があるところもありますが、通常、これらは誰にとっても十分ではありません。2023年、共通農業政策は精密農業に4,000万ユーロの予算を割り当てましたが、これはヨーロッパの農家の1%未満しか助けていません。例えばインドなどの発展途上国では、典型的な農場の規模は1.08ヘクタールですが、ロボット機器の取得には多額の資金が必要であり、課題となっています。.

セグメント分析

ロボットの種類別

2023年の収穫ロボット市場は大幅に成長し、半自律型ロボットが59.8%のシェアで市場をリードしています。これらのロボットが最も普及した理由は、一部の作業では人間の監視下で自動化できるためです。しかし、一般的に高価で、構造化された環境でしかうまく機能しない完全自律型ロボットとは異なり、半自律型ロボットは、ロボットが作業を行う間に人間の判断を活用できるため、より実用的な代替手段となります。この組み合わせにより、半自律型ロボットは幅広い作物や農場のさまざまな状況に対応でき、多様な農業ニーズに対応できます。これらの成長を支えている重要な要因としては、センサー技術の向上、新しい機械学習アルゴリズム、そしてIoT支援が挙げられます。これらの技術は、果物の収穫、剪定、除草などの作業において、ロボットの精度と信頼性を自動的に向上させます。さらに、環境に配慮した農業慣行への関心の高まりにより、効果的かつ効率的な省力化技術への需要が高まり、市場へのリーチが拡大しています。.

収穫ロボット市場に関して言えば、農業における半自律型ロボットの利用が増加しています。アジア太平洋地域が主要な導入地域として浮上しており、これは同地域の技術成長の加速と集約型農業への膨大な需要を明確に示しています。欧州と北米がそれぞれこれに続き、農業をより良い方向に変革するための努力を強調しています。これらのロボット市場は、Agrobot、Harvest CROO Robotics、FFRoboticsなどの企業が創造的で新しいアイデアで業界をリードし、大きく進歩していることに注目すべきです。AgrobotのBug VacuumとFFRoboticsのロボットハンドは、繊細な作物を摘み取り、高い精度で無駄を最小限に抑えることができる技術の優れた例です。一方、これらのロボットは農業における労働者の必要性を2万人削減しており、これが業界の労働問題の解決にどのように役立つかを示しています。技術が変化し続けると、半自律型ロボットの応用範囲も広がり、収穫ロボット分野での地位強化につながるでしょう。.

アプリケーション別

アプリケーションに関しては、57.2%以上の収益シェアを持つ屋外セグメントが、世界の収穫ロボット市場を支配しています。温室農業と比較して、屋外農業の実践では収穫ロボットの使用が広く普及しています。これは、屋外農業の実践が膨大な規模であるため、より広い面積を効果的に管理およびカバーするために耕作の自動化が必要となるためです。2023年には世界中で約2,000万エーカーの土地がロボットの助けを借りて耕作され、屋外環境内での自律システムの必要性が高まっていることを示しています。さらに、屋外農場ではより多様な作物が栽培されており、異なる種類の作物や異なる条件で栽培するには異なるロボットシステムが必要です。さらに、屋外環境には、起伏のある地形や気象条件などの独自の困難があり、強力で柔軟なロボットシステムの開発が加速しています。.

温室のような保護された環境とは対照的に、屋外分野は比較的狭いカバー面積のため、ロボットのマーケティングには制約が伴います。温室は規模が小さいため、世界中で約50万エーカー(約2万平方メートル)を占めると推定されており、広大な面積では自動化は不要です。しかしながら、精密で制御された環境へのニーズの高まりはロボットの需要を生み出しますが、屋外ほどではありません。.

アスチュート・アナリティカの収穫ロボット市場レポートによると、屋外収穫ロボットおよび機器への投資額は2023年に総額30億米ドルに達し、温室技術への投資額5億米ドルを大きく上回ります。さらに、北米や欧州といった主要農業地域では、規制政策や支援制度において屋外ロボットの進歩が重視されています。これは、これらの地域で屋外ロボット農業を推進する政府支援の取り組みが1,200件に上ることからも明らかです。2023年には、世界中で150万人の農家が農業ロボットを使用していると回答しており、これは国内での導入の70%が屋外で行われていることを意味します。これは、大規模農場の自動化に対する需要と成長の必要性が高まっていることを改めて浮き彫りにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、収穫ロボット市場の製造と消費の両面で依然として優位に立っています。アジア太平洋地域のロボット技術市場は2023年に約437億米ドルに達し、特に農業分野において自動化技術への投資が活発であることを示しています。同地域では約403,727台の産業用ロボットが導入され、世界に設置されているロボット総数553,052台の約73%を占めました。この大規模な導入は、農業の効率と生産性を向上させるために最先端技術を導入するという、この地域の目標をさらに強調しています。中国、インド、日本は農業経済の大きな発展途上国であり、収穫ロボットの普及と相まって、食料安全保障の向上と農業の効率化に貢献することが期待されています。さらに、アジア太平洋地域における急速な技術進歩と精密農業の普及により、2032年までに世界の収穫ロボット市場は42億1,800万米ドル規模に成長すると予想されています。.

ヨーロッパの収穫ロボット市場は、今後数年間で顕著な成長が見込まれる重要な市場へと移行しています。この地域はまた、自動化の面で印象的な業績を記録することができ、2023年にはヨーロッパが82,957台を記録し、産業用ロボットの総販売数の15%を占めました。また、ヨーロッパの農業用ロボット市場は、2024年末までに59億9,427万米ドルという驚異的な評価額で成長すると言われていることも判明しています。ドイツ、オランダ、フランスなどの国々も、必要な技術的リソースを持ち、強力な農業産業を持っているため、収穫ロボットの導入をリードしています。世界の産業用ロボット市場も成長が見込まれており、2029年までに356億8,000万米ドルに達すると予測されており、この成長にヨーロッパが大きく貢献しています。ヨーロッパでは、より有機的で持続可能な農業が推奨されており、収穫ロボットは環境的に持続可能な農業の実践に対する解決策となる可能性があるため、収穫ロボットの需要が高まることが予想されます。.

欧州の収穫ロボット市場は、業界の発展と成長を促進する主要プレーヤーの健全な存在を特徴としています。企業は、欧州農業の特性に合わせた高度なロボットソリューションの開発に取り組んでいます。この点において、政府の取り組みも同様に重要であり、自動化による生産性向上と人員削減を目的とした政策やプログラムが実施されています。例えば、欧州委員会は、農業エコシステムの近代化を目指し、ロボット工学を含むデジタル農業技術の導入を促進する取り組みに資金を提供しています。.

収穫ロボット市場のトッププレーヤー

- アグロボット

- ドッグトゥース・テクノロジーズ・リミテッド

- FFロボティクス

- グリーンロボットマシナリー株式会社.

- 収穫自動化

- ハーベスト・クルー

- その他の著名な選手

トマト収穫会社

- セレスコンBV.

- パナソニック

- エナジッド・テクノロジーズ・コーポレーション

- 4人の栽培者

- メトモーション

- ルートアル株式会社.

- トルトゥーガ アグリカルチャー テクノロジーズ社.

- アプハーベスト

- 株式会社イナホ.

- デンソーデザイン

- ジヘルム

- セルソン収穫ロボット

- スクーズ

- その他の著名な選手

市場セグメンテーションの概要:

ロボットの種類別

- 半自律ロボット

- 完全自律型ロボット

収穫タイプ別

- 果物の収穫

- 野菜の収穫

- 葉物野菜

- パンプキン

- レタス

- キャベツ

- その他

- 葉物野菜

- 果物 野菜

- トマト

- キュウリ

- オクラ

- その他

- 種子野菜

- エグシメロン

- 伊藤メロン

- その他

- 根菜類

- サツマイモ

- アイリッシュポテト

- ニンジン

- ラディッシュ

- その他

- スパイス

- チリペッパー

- ニンニク

- バジル

- その他

- 穀物の収穫

- その他

アプリケーション別

- 屋外農業

- 温室農業

野菜収穫アプリケーション別

- 屋外農業

- 葉物野菜

- パンプキン

- レタス

- キャベツ

- その他

- 葉物野菜

- 果物 野菜

- トマト

- キュウリ

- オクラ

- その他

- 種子野菜

- エグシ・メロ

- 伊藤メロン

- その他

- 根菜類

- サツマイモ

- アイリッシュポテト

- ニンジン

- ラディッシュ

- その他

- スパイス

- チリペッパー

- ニンニク

- バジル

- その他

- 温室農業

- 葉物野菜

- パンプキン

- レタス

- キャベツ

- その他

- 果物 野菜

- トマト

- キュウリ

- オクラ

- その他

- 種子野菜

- エグシメロン

- 伊藤メロン

- その他

- 根菜類

- サツマイモ

- アイリッシュポテト

- ニンジン

- ラディッシュ

- その他

- スパイス

- チリペッパー

- ニンニク

- バジル

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 8億5,330万米ドル |

| 2032年の予想収益 | 4,815.3百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 21.2% |

| 対象セグメント | ロボットの種類、収穫の種類、用途、野菜の収穫用途、地域別 |

| 主要企業 | Agrobot、Dogtooth Technologies Limited、FFRobotics、Green Robot Machinery Pvt. Ltd.、Harvest Automation、HARVEST CROO、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |