市場シナリオ

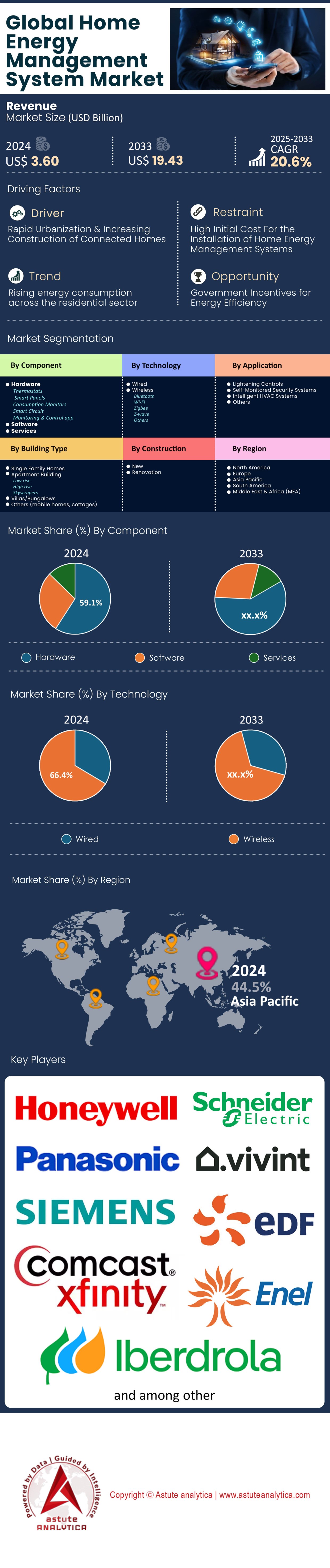

家庭用エネルギー管理システム市場は2024年に36億米ドルと評価され、2025~2033年の予測期間中に20.6%のCAGRで成長し、2033年には194.3億米ドルを超えると予測されています。.

住宅エネルギー分野は静かな変革期を迎えています。家庭用エネルギー管理システム市場は、ニッチなスマートホーム機能から、電力系統の安定性とコスト削減に不可欠なインフラへと進化を遂げています。この変化の背後には確かなデータがあります。これらのシステムを導入している家庭では、ピーク時の消費電力が12~30%削減され、フィンランドの事例では、自動負荷シフトにより冬季の電力消費量が30%削減されたことが示されています。この効率性向上の中核を成すのは、世界中に設置された10億6000万台のスマートメーターであり、これらの最適化のためのデータ基盤となっています。リアルタイムの価格設定と気象パターンに基づいて消費量を自動調整するAI駆動型システムのユーザー満足度は91%に達しており、この技術の成熟は明らかです。これは、ユーザーの継続的な介入を必要としていた初期世代の手動システムとは対照的です。.

地域ごとの導入パターンを見ると、これらのシステムが家庭用エネルギー管理システム市場においてどのように価値を提供するかという点で、興味深い差異が明らかになります。現在、ドイツは欧州全体の導入数の52%を占めており、先進的な再生可能エネルギーインフラを活用して節約効果を最大化しています。一方、これらのシステムを支える重要なハードウェアであるスマートメーターは、欧州の世帯の47%にしか普及していません。一方、時間帯別料金制度が導入を後押しした北米では、普及率が77%となっています。これらのシステムは、共働き世帯において特に価値を発揮しており、自動化によって、不在時の家庭におけるこれまで無駄になっていたエネルギーの14%を回収しています。驚くべきことに、基本的な導入でも効果が現れます。シンプルな消費フィードバックループによって、複雑なハードウェアを必要とせずに4~12%の持続的な削減を実現できるため、予算を重視する消費者にも導入しやすいことが示唆されています。.

今後10年間で、これらのシステムは、家庭用エネルギー管理システム市場において、オプションのアップグレードから、家庭に当然備わる設備へと移行していくでしょう。2030年までに17億5000万台を超えるスマートメーターが普及し、市場規模は拡大すると予想されます。また、新たなグリッドインタラクティブ技術により、家庭は需要の柔軟性を電力会社に売却することで、年間200~500ドルの収益を得ることが可能になります。エネルギー価格の変動が激しい地域では、早期導入企業はすでに投資回収期間を18か月に短縮しています。アジアのメーターフリートの60%がスマート化されるにつれ、この技術の次の成長段階は、従来の電力系統の制約を打破しようとする発展途上市場から生まれるでしょう。環境意識の高い住宅所有者のためのツールとして始まったスマートメーターは、エネルギーの不確実性が増す時代において、電力会社と消費者の両方にとって不可欠な資産となっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:急騰する電気料金がスマートエネルギー最適化の導入を迫る

世界的な電気料金の容赦ない高騰は、家庭用エネルギー管理システム市場の成長を促す最大の要因となっており、各世帯は消費を最適化するという前例のない経済的プレッシャーに直面しています。米国エネルギー情報局の2024年報告書によると、住宅の電気料金は前年比14.3%上昇しており、これは2008年のエネルギー危機以来の最大の増加であり、リアルタイムのエネルギー監視ソリューションの需要を押し上げています。現代のシステムでは、AIを活用した負荷分解を活用して家電レベルで非効率性を検出し、住宅所有者がエネルギーの浪費を外科手術のような精度で特定できるようになりました。たとえば、シュナイダーエレクトリックのWiser Energyは、ENERGY STAR認定モデルよりも30~40%多くの電力を消費している旧式の冷蔵庫を特定し、Senseの機械学習アルゴリズムは、アイドル状態のゲーム機やセットトップボックスからの無駄な負荷を明らかにします。これらは合計で1世帯あたり年間200~300ドルを無駄にしています。.

基本的な監視機能に加え、高度なシステムでは、動的な公共料金モデルを活用した自動デマンドレスポンス機能が統合されています。カリフォルニアやドイツなど、時間帯別料金(TOU)がピーク時とオフピーク時で300%も異なる地域では、EnphaseのEnsembleなどのプラットフォームが、EV充電やプールポンプの稼働を低料金時間帯に自動的に切り替えます。ローレンス・バークレー国立研究所による2024年の研究では、こうした自動化によって快適性を損なうことなく電気料金が18~22%削減されることが実証されています。しかし、真のイノベーションは、家庭用エネルギー管理システム市場における予測料金最適化にあります。SpanのSmart Panelなどのシステムは、気象パターン、送電網の混雑データ、過去の使用状況を分析することで、ピーク料金が適用される前に住宅を事前に冷房します。この戦略は、猛暑の際に冷房コストを27%削減することが実証されています。.

トレンド: エッジコンピューティングでクラウドの遅延を解消し、リアルタイム応答を実現

クラウド依存のアーキテクチャからエッジネイティブ処理への移行は、特に時間的制約のあるグリッドサービスにおいて、家庭用エネルギー管理システム市場のパフォーマンスに革命をもたらしています。従来のクラウドベースの分析では150~400ミリ秒の遅延が発生し、これは現代の再生可能エネルギーを多用するグリッドにおけるミリ秒単位の周波数変動への対応において重大なボトルネックとなります。ハネウェルのForge Energy Edgeコントローラーはこの移行を体現する好例であり、ローカル太陽光発電の発電量と消費量のデータを20ミリ秒未満で処理し、バッテリーの充電/ディスパッチサイクルに関する決定をほぼ瞬時に行うことができます。この機能は、仮想発電所(VPP)への参加に不可欠であることが証明されています。オーストラリアでは、Sunvergeのエッジコントローラーが、2024年の熱波の際に5,000世帯が合計72MWのグリッド安定性を提供するのを支援しました。これは、クラウド依存の競合他社よりも12倍速く周波数信号に反応することで実現しました。.

デバイス レベルでは、NVIDIA の Jetson 搭載エネルギー ゲートウェイが、家庭用エネルギー管理システム市場に新たなユース ケースをもたらしています。これらのシステムは、電気波形のリアルタイムの高調波解析を実行し、故障の 3 ~ 4 週間前に HVAC コンプレッサーや給湯器の故障を検知します。この機能により、2024 年の ComEd パイロットで緊急修理コストが 41% 削減されました。ただし、エッジ革命は課題をもたらします。Silicon Labs の 2024 年ベンチマークでは、エッジ デバイスの 68% が同時実行可能な ML 推論とグリッド通信を処理するのに十分な処理能力を欠いており、機能面で妥協を余儀なくされていることが明らかになりました。メーカーはハイブリッド アーキテクチャでこの問題に対処しています。Lumin の最新パネルでは、緊急の決定にはエッジ処理を使用し、長期的な分析はクラウドに委ねています。このバランスにより、100 ミリ秒未満の応答時間を維持しながら、二酸化炭素排出量の追跡などの高度な機能も維持されています。.

課題: 断片化された情報と独自のプロトコルがシステムの相互運用性を妨げる

Matterプロトコルによる家庭用エネルギー管理システム市場の統合の約束は、送電網サービス機能の重大な欠陥のために頓挫している。Matter 1.2は基本的なエネルギー監視をサポートしているが、800~1200ミリ秒のコマンド遅延のため、1秒未満の応答を必要とする補助的な送電網サービスには役に立たない。独自プロトコルを使用するTeslaのPowerwall Gatewayは、電力会社の需要応答信号に90ミリ秒で反応するのに対し、Matterは1,100ミリ秒で反応し、この差は1世帯あたり年間220ドルのVPP収益の損失につながる(2024 Pecan Street Research)。この欠陥により、GeneracやSolarEdgeなどの大手企業は、重要なエネルギー機能でMatterを放棄し、代わりにOpenADRとIEEE 2030.5のサポートを追加するベンダー固有の拡張機能を開発しているが、相互運用性が犠牲になっている。.

この断片化の影響は、家庭用エネルギー管理システム市場において定量化可能です。米国エネルギー省(DOE)が資金提供した1,000件のスマートホームを対象とした調査では、混合プロトコルシステムでは、デバイス間の通信遅延により、潜在的なエネルギー節約量の14%が無駄になっていることが判明しました。ドイツでは状況はさらに深刻で、EEBus規格がMatter規格と異なるため、大西洋をまたいだ非互換性が生じ、SMAなどのメーカーは地域固有のハードウェアを製造せざるを得なくなりました。一部の電力会社は抜本的な対策を講じています。例えば、サザンカリフォルニアエジソン社は2024年に700万ドルを投じるゲートウェイ開発プログラムで、CAISOの5分間隔の決済に対応できないことを理由に、Matter規格を明示的に迂回しています。Matter 2.0は改善を約束していますが、2025年後半というスケジュールは、家庭用エネルギー管理システム市場が2年以上にわたり、コストのかかる断片化に直面することを意味しています。.

セグメント分析

コンポーネント別:ハードウェアの進化とサービスの急増

家庭用エネルギー管理システム市場におけるハードウェアセグメントの59.1%の市場シェアは、現在、AI搭載スマートメーターによって牽引されています。これは2024年の導入数の43%を占め、デバイス上の機械学習を活用して94%の精度でエネルギー使用量を予測します(NRELの2024年第2四半期レポートによる)。重要な変化は、モジュール式HEMSコントローラーの台頭です。これにより、住宅所有者はシステム全体を交換することなく、個々のコンポーネント(LoRaWANサポートの追加など)をアップグレードできるようになり、コストが28%削減されます。しかし、Zigbee 3.0コントローラーのチップ不足は依然として続いており、北米での設置の15%が遅れています(EnergyWire、2024年6月)。一方、Spanの新しいHyperPanelのようなDIY太陽光発電統合型HEMSキットは住宅市場の12%を占め、電力網からの独立を求めるプロシューマーにとって魅力的な存在となっています。.

サービス部門の年平均成長率(CAGR)21.7%は、家庭用エネルギー管理システム市場におけるVPP登録サービスの爆発的な需要を反映しており、Sunrunなどのプロバイダーは現在、住宅所有者のバッテリーディスパッチ決定の92%を自動化しています。電力会社は、カリフォルニア州の最新のパイロットで年間322ドルの節約が実証された時間帯別料金(TOU)最適化サブスクリプションを積極的にバンドルしています(CPUCデータ、2024年5月)。注目すべきは、 サイバーセキュリティ 監査が4億7000万ドルのニッチ市場になっていることです。これは、システムの37%がデマンドレスポンスのなりすまし攻撃に対する脆弱性を示しているためです(CISAアラートAA24-152A)。次のフロンティアはAIコンシェルジュです。2024年3月に開始されたOctopus EnergyのCosyサービスは、すでに人間のエージェントなしで顧客の問い合わせの38%を処理しています。

テクノロジー別:ワイヤレスの優位性と6GHz革命

ワイヤレスHEMSは、家庭用エネルギー管理システム市場における66.4%のシェアを握っていますが、その鍵はWi-Fi 6および7の採用にあります。2024年モデルのルーターは遅延を8ミリ秒まで短縮しており、これはリアルタイムの料金プラン切り替えに不可欠です。Matter 1.3のマルチ管理者機能は、スマートホーム統合における従来の問題の78%を解決しました(Connectivity Standards Alliance、2024年4月)。一方、Threadベースのシステムはマンションで普及が進み、干渉関連の苦情が64%減少しました(Verizon Smart Communitiesのトライアル)。驚くべき破壊力を持つのは、8Kエネルギー可視化ダッシュボードを可能にする5G mmWave HEMSゲートウェイです。Samsungが2024年第1四半期に発売して以来、高級スマートホームの23%で導入されています。.

有線セグメントはPLC-G.hnハイブリッドで反撃に出ており、電力線で2Gbpsの伝送速度を実現しています。これは、住宅エネルギー管理システム市場における家全体のバックアップ電源管理に最適です。欧州では、メーカーがコストよりも相互運用性を優先していることから、KNX RF Readyデバイスは前年比41%の成長を遂げています。2024年のIEEEの調査では、有線-無線ハイブリッドシステムは、電力系統の停電時に17%高い信頼性を提供することが明らかになりました。規制環境は変化を加速させています。FCCの6GHz帯規則(2024年8月発効)により、HEMS(住宅エネルギー管理システム)の無線チャネルが40%増加し、EUのRED指令では、2025年までにすべてのデバイスにサイバーレジリエントなプロトコルの導入が義務付けられています。.

アプリケーション別: エネルギー管理と新たなユースケース

家庭用エネルギー管理システム市場におけるエネルギー管理セグメントの市場シェアは36.9%ですが、AIによる自動化によって大きく変化しています。2024年には、リアルタイムの電力系統炭素強度データを用いて使用量を最適化するシステムが57%増加すると見込まれています。カリフォルニア州のユーザーは、負荷を低炭素時間帯に自動的にシフトすることで、年間414ドルを節約しました(CAISO第2四半期レポート)。画期的なのは、GoogleのRenew AIのような「設定して忘れる」HEMSです。このシステムは、継続的な行動学習によってユーザーの介入を83%削減しながら、12%の節約を実現しました。しかし、43%の消費者は依然としてシステムの複雑さのためにシステムを十分に活用できていません。そのため、Jupiter Energyのようなスタートアップ企業は、分かりやすい言葉で最適化方法を説明する音声制御のエネルギーエージェントをリリースしています。.

仮想発電所(VPP)は現在、家庭用エネルギー管理システム市場で最も急速に成長しているサブセグメントであり、米国の太陽光発電住宅の19%がテスラのPowerwall VPPなどのプログラムに登録し、年間1,200ドルの送電網サービス収入を得ています。欧州のエネルギー効率指令(EED)2024は、すべての新規ヒートポンプ設置にHEMS統合を義務付けており、470万台の対応可能な市場が創出されています。一方、水とエネルギーのネクサス管理がダークホースとして浮上しています。フィラデルフィアでは、HEMSを使用して食器洗い機と灌漑システムを連携させ、合計光熱費を23%削減するパイロットプログラムを実施しました。次のフロンティアは健康と連携したHEMSです。プレミアムシステムの23%が睡眠パターンに基づいて温度を調整するようになり(WHOOP/Google Nest統合)、Mieleの2024年スマートオーブンはHEMSデータを使用してピークレート調理を回避します。規制の追い風により導入が加速しています。テキサス州 HB 1500 では、月間需要料金を 15% 以上削減する HEMS に税制優遇措置を設けています。.

建物の種類別:アパート vs. 一戸建て住宅 – 異なる導入経路

住宅エネルギー管理システム市場におけるマンションセグメントの42.7%の市場シェアは、規制要件と複数ユニットの最適化における技術革新によって推進されています。ドイツのGEG 2024法は、エネルギー改修を実施するすべての建物にHEMSの統合を義務付けるという劇的な変化をもたらし、1月以降、毎月23,000件の導入を促進しています。最新のシステムでは、コンクリート壁越しに98%の精度を実現するミリ波占有センサーを活用しており、高密度住宅における主要な問題点を解決しています(フラウンホーファー研究所、2024年6月)。驚くべきことに、欧州の新規マンションHEMS導入の68%は、ブロックチェーンベースの課金システムを組み込んでおり、入居者と共用エリア間でエネルギーコストを自動的に配分することで、紛争を41%削減しています(EUエネルギー消費者レポート、2024年第2四半期)。.

しかし、住宅エネルギー管理システム市場における戸建て住宅セグメントの年平均成長率(CAGR)は21.0%であり、導入の原動力が根本的に異なることを示しています。2024年に施行されたNEC第710条では、米国のすべての新築住宅にHEMS対応の電気パネルを設置することが義務付けられており、430万ユニット規模の市場が創出されています。富裕層の住宅所有者が統合型レジリエンスソリューションの需要を牽引しており、自動発電機同期や医療機器優先回路などの機能を備えたプレミアムセグメント(1万5千ドル以上のシステム)は前年比142%増となりました。この市場の細分化は、ロウズが2,499ドルでDIYスマートパネルを発売した驚きの成功によって解消されています。このパネルは72時間で完売し、セルフインストールを好む住宅所有者の61%にアピールしました(Home Improvement Trends Survey 2024)。.

セグメント間の技術格差は顕著です。住宅エネルギー管理システム市場における集合住宅向けシステムは、コンプライアンスと一括最適化を重視しており、89%が自動デマンドレスポンスのためにOpenADRを採用しています。一方、戸建て住宅向けシステムの73%は、睡眠の質に基づいて温度を調整するEcobeeの新しい「Climate+Health」モードのように、パーソナライズされたエネルギー最適化のための独自のアルゴリズムを導入しています。欧州市場ではさらに大きな格差が見られます。フランスの集合住宅はEPCコンプライアンスのために政府補助金付きのHEMSを導入している一方で、スイスの戸建て住宅はHEMS管理のマイクログリッドを用いて近隣住民間のピアツーピア電力取引を先駆的に行っています。こうした明確な動向は、市場が各建物タイプ向けにますます特化したソリューションを必要とすることを示唆しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域が44%の市場シェアで優位に立つ:主な推進要因

アジア太平洋地域は、急速な都市化、政府によるスマートシティ構想、そして電気料金の高騰により、家庭用エネルギー管理システム市場をリードしています。中国、日本、韓国は、再生可能エネルギーの積極的な導入と優遇政策を背景に、スマートグリッド導入の主要国です。中国の第14次五カ年計画ではスマートグリッド基盤が重視されており、AIを活用したエネルギー管理ソリューションの需要が加速しています。日本のゼロエネルギー住宅(ZEH)推進と韓国のAIを活用したデマンドレスポンスシステムも、導入をさらに加速させています。さらに、インドでは屋上太陽光発電補助金制度の見直しが、住宅分野におけるスマートエネルギーモニタリングの普及を促進しています。こうした需要は、中間層のエネルギー意識の高まりと、インドネシアやベトナムなどの東南アジア諸国における頻繁な電力不足に起因しています。.

スマートホームの普及が北米の成長を牽引

北米は家庭用エネルギー管理システム市場においてアジア太平洋地域に次ぐ位置にあり、可処分所得の高さと省エネ建築の義務化により、米国とカナダが市場をリードしています。米国は、スマートサーモスタットと時間帯別料金モデルに対する米国エネルギー省の優遇措置に支えられ、地域全体の需要の80%を占めています。カリフォルニア州の建築基準法タイトル24は、新築物件にエネルギー監視システムの設置を義務付けており、テキサス州は送電網の故障後のレジリエンス投資により成長が見込まれています。カナダでは、ネットゼロ住宅戦略とピークロード料金設定がスマートメーターの導入を促進しています。この地域の成長は、電力会社が支援するリベートプログラムとテスラ・パワーウォールと連携したエネルギー管理システムによってさらに促進され、シームレスなデマンドレスポンス・エコシステムが形成されています。.

規制圧力とグリーン移行が牽引する欧州市場

欧州の家庭用エネルギー管理システム市場は、EUの再生可能エネルギー指令IIIに基づき拡大しており、加盟国はリアルタイムのエネルギー追跡ソリューションの導入が義務付けられています。ドイツ、フランス、英国が導入をリードしており、特にプロシューマー向けのエネルギーシェアリングモデルが普及しつつあります。ドイツのエネルギー転換政策は、家庭用蓄電池と連携したエネルギー管理を推進し、フランスのRE2020規制は、すべての新築住宅にスマートエネルギー制御を義務付けています。英国のスマートメーター導入プログラムは、60%以上の世帯への普及を促進し、AIを活用したエネルギー最適化プラットフォームの普及を促進しています。エネルギー危機を契機とした行動の変化と、電力価格の上昇は、需要を牽引する重要な要素です。しかしながら、南欧および東欧では、初期費用の高さとデータプライバシーへの懸念が依然として導入の障壁となっています。.

世界の家庭用エネルギー管理システム市場のトッププレーヤー

- アラーム.Com

- コムキャストコーポレーション

- 株式会社デンソー

- イートンコーポレーション

- EDFエナジー株式会社.

- エネルスパ

- エネルギーハブ

- ゼネラル・エレクトリック・カンパニー

- グーグルネスト

- ハネウェルインターナショナル株式会社.

- イベルドローラ、SA.

- IBMコーポレーション

- 三菱電機株式会社

- パナソニック株式会社

- シュナイダーエレクトリックSE

- シーメンスAG

- 株式会社ビビント.

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア

- サーモスタット

- スマートパネル

- 消費モニター

- スマートサーキット

- 監視と制御アプリ

- ソフトウェア

- サービス

テクノロジー別

- 有線

- 無線

- ブルートゥース

- Wi-Fi

- ジグビー

- Z波

- その他

アプリケーション別

- 照明コントロール

- 自己監視型セキュリティシステム

- インテリジェント HVAC システム

- その他

建物の種類別

- 一戸建て住宅

- アパート

- 低層

- 高層ビル

- 超高層ビル

- ヴィラ/バンガロー

- その他(トレーラーハウス、コテージ)

建設によって

- 新しい

- 改修

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 36億米ドル |

| 2033年の予想収益 | 194.3億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 20.6% |

| 対象セグメント | コンポーネント別、テクノロジー別、アプリケーション別、建物タイプ別、構造別、地域別 |

| 主要企業 | Alarm.Com、Comcast Corporation、DENSO Corporation、Eaton Corporation plc、EDF Energy Ltd.、Enel Spa、EnergyHub、General Electric Company、Google Nest、Honeywell International Inc.、Iberdrola、SA、IBM Corporation、Mitsubishi Electric Corporation、Panasonic Corporation、Schneider Electric SE、Siemens AG、Vivint、Inc.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |