市場シナリオ

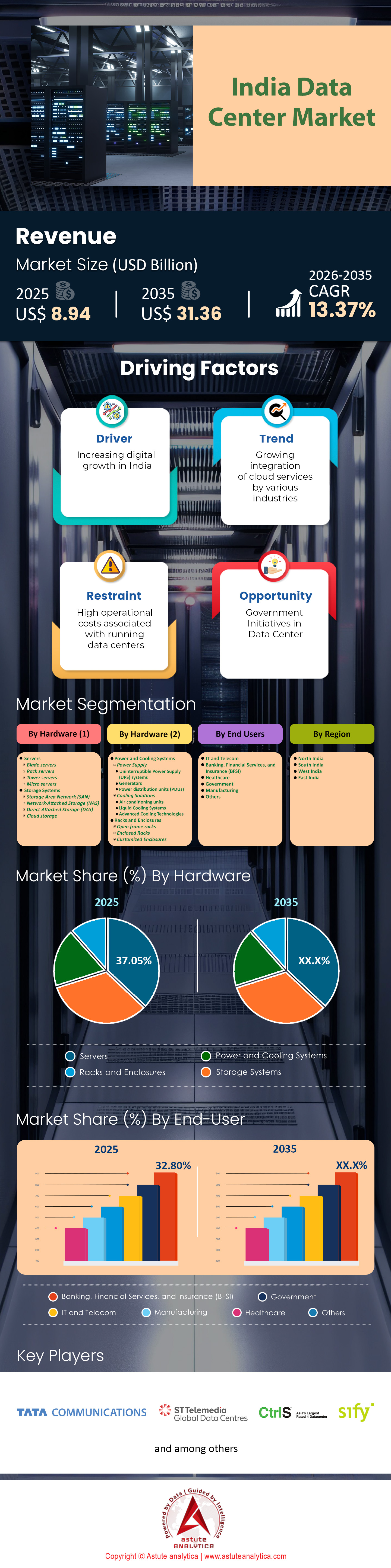

インドのデータセンター市場は2025年に89億4,000万米ドルと評価され、2026年から2035年の予測期間中に13.37%のCAGRで成長し、2035年までに313億6,000万米ドルの市場評価額に達すると予測されています。.

世界のデジタル経済は劇的な変化を目の当たりにしており、インドはこの変革の震源地として確固たる地位を築いています。2026年に向けて、インドのデータセンター市場は急成長中のセクターから、世界のインターネットインフラの重要な柱へと進化を遂げました。人工知能(AI)の爆発的な普及、5Gの堅調な普及、そして政府による積極的なデジタル化政策に後押しされ、市場はほとんどの成熟経済を上回る速度で拡大しています。.

主な調査結果

- ハードウェアベースでは、サーバーはインド市場の総収益の37.05%以上を占めています。

- エンドユーザーに基づくと、銀行金融サービスおよび保険 (BFSI) 部門が 32.80% を超える市場シェアで最大のエンドユーザーです。.

- 西インド諸島は44%以上の市場シェアを獲得しています。.

- インドのデータセンター市場は年平均成長率13.37%で成長すると予想されている

インドのデータセンターの現在の運用規模はどのくらいですか?

2025年は、容量増強にとって転換点となる年でした。SavillsとJLLの最新の業界データによると、インドの稼働中のデータセンター容量は2025年末までに約 1,520MW 。これは、1年間で387MWという記録的な供給増加があったことが要因で、2024年に追加された191MWを大きく上回りました。この急速な増加は、開発業者が需要と供給のギャップを埋めるために時間との戦いを強いられていることを示しています。

地理的に見ると、インドのデータセンター市場は依然として高度に集中しているものの、多様化の兆しを見せています。ムンバイは依然として最大の都市であり、総設置容量の52%以上を占めています。この都市の優位性は、海底ケーブル陸揚拠点としての地位と信頼性の高い電力網に支えられています。一方、チェンナイはMISTなどの新たなケーブル陸揚拠点の牽引により、市場シェア約20%で第2位のハブとしての地位を固めつつあります。一方、デリー首都圏とハイデラバードは急成長を遂げており、特にハイデラバードは災害に強い地理的条件と積極的な州政策によってハイパースケーラーを誘致しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

船を操縦する巨人たちは誰ですか?

インドのデータセンター市場は、国内コングロマリットとグローバル大手企業が混在する熾烈な競争環境にあります。STT GDC Indiaは、300MWを超える重要なIT負荷を擁する大規模なポートフォリオを運用し、依然として市場リーダーの地位を維持しています。しかし、Adani EnterprisesとEdgeConneXの合弁会社であるAdaniConneXは、1GW(1,000MW)という大胆な目標を掲げており、その挑戦的な戦略は100億米ドル規模の投資ロードマップに支えられています。.

NTTは 約300MW (正確には292MW)に達したと報告しており、ノイダ、ハイデラバード、ベンガルールに新キャンパスを建設し、18~24ヶ月以内に400MWに達する計画など、積極的な拡張を進めている。以前の「265MW以上」という主張は、2023~2024年の立ち上げに遡る。一方、CtrlS Datacentersは、今後数年間で20億米ドルを拡張に投じ、環境に優しくAI対応のキャンパスに注力している。また、テクノロジー大手が直接参入する動きも見られる。例えば、Yotta Data Servicesは、従来のコロケーションからAIクラウドの有力企業へと転換し、高性能コンピューティングのニーズに対応するために16,000個のNvidia H100 GPUを調達した。

スカイラインを再定義するメガプロジェクトとは?

インドのデータセンター市場全体では、進行中および今後のプロジェクトのパイプラインが膨大に存在しています。業界レポートによると、2024年から2028年にかけて1.03GWのコロケーション容量が現在建設中です。さらに1.29GWが計画段階にあり、安定した在庫供給が確保されています。.

最も広く議論されている開発の一つは、AdaniConneXとGoogleの提携です。この提携は、バイシャックにある施設に焦点を当てており、150億米ドルのエコシステム投資の可能性を秘めています。同様に、Microsoftはハイデラバードで48エーカーの土地を3,200万米ドルで取得し、大規模なハイパースケールキャンパスの建設開始を示唆しています。再生可能エネルギー分野では、CtrlSが125MWpの太陽光発電所を建設し、今後の施設への電力供給に充てています。これは、再生可能エネルギー業界が自立型グリーンキャンパスへとシフトしていることを反映しています。.

なぜインドは世界の新たなデジタルホットスポットなのでしょうか?

インドをデータセンター投資の魅力的な磁石へと変貌させている要因はいくつかあります。まず、接続性革命です。2Africa Pearlsケーブル(180Tbps)と、2025年に開通予定のIndia-Asia-Express(IAX)ケーブル(200Tbps)の稼働により、国際帯域幅は飛躍的に増加しました。.

第二に、データセンター市場における国内消費の規模の大きさが挙げられます。企業のデジタル化を背景に、クラウドサービスプロバイダー(CSP)は2025年のアクティブ吸収量の54%を占めると予想されています。さらに、インドはコスト面で大きな優位性を有しています。インドでは1MWの容量を建設するコストが400万~500万米ドルであるのに対し、先進国市場では800万~1,000万米ドルです。重要なデータを国家の国境内に留めることを義務付けるデータローカリゼーション政策と相まって、グローバル企業は現地に物理的な拠点を設立せざるを得ません。

インドのデータセンター市場は2035年までにどこに向かうのでしょうか?

アスチュート・アナリティカの短期予測では、市場は2027年までに1.8GWに達すると予測されていますが、長期予測ははるかに強気です。野村證券は、インドのデータセンター容量が2030年までに9.2GWに急増すると予測しています。2035年まで推計すると、業界のコンセンサスでは、エネルギーインフラが追いつけば、インドは欧州市場に匹敵し、12~15GWを超える可能性があると示唆されています。.

インドのデータセンター市場において、電力消費は極めて重要な変数です。データセンターは2030年までに世界のエネルギーの8%を消費すると予想されており、インドのデータセンターの電力使用量は 2024年の13~17TWhから2030年には57TWh増加し、国内総発電量の0.8~1%から2.6~3%に上昇すると予測されています。これは、計画されている再生可能エネルギーの約10%に相当する15~30GWの追加容量が必要であることを意味します。したがって、再生可能エネルギーの推進は避けて通れません。政府が掲げる2030年までの非化石燃料容量500GWという目標は、業界のグリーン電力へのニーズと直接的に合致しており、この成長が国の気候目標を阻害しないようにしています。

どの施設規模が競争に勝つのか?

インドのデータセンター市場では、ハイパースケールデータセンターキャンパスへの明確な移行が見られます。小規模で分散したサーバー室の時代は終わりました。50MWから100MWを超える容量を持つ施設が最も高い成長率を示しています。これは、高密度ラックを必要とするAIワークロードによって推進されています。例えば、CtrlSは新しい建物をラックあたり135kWをサポートするように設計しており、NvidiaのNVL 72実装では、最大140kWを消費する液冷式ラックが必要です。

ハイパースケーラーが取引量で優位に立つ一方で、 エッジデータセンターは ボパールやラクナウといったティア2都市において、5Gのレイテンシー要件に対応するために戦略的な成長を遂げています。しかし、資本投入額とMW容量の観点では、大規模ハイパースケールパークが紛れもなく市場をリードしています。

政府の政策はインドのデータセンター市場のこの燃焼をどのように促進しているのでしょうか?

インド政府は、この分野に「インフラステータス」を付与し、長期融資へのアクセスを容易にすることで、極めて重要な役割を果たしてきました。インド内閣がIndiaAIミッションに12億4,000万米ドル(10兆732億ルピー)の予算を承認したことは、スタートアップ企業や研究者向けに1万台のGPU導入を補助するものであり、画期的な出来事です。.

州レベルの政策も同様に積極的です。アーンドラ・プラデーシュ州の政策4.0は、オープンアクセス電力の送電料金を廃止し、運用コストを実質的に20~30%削減します。同様に、テランガーナ州とタミル・ナードゥ州は土地補助金とワンストップ・ウィンドウによる承認制度を導入しており、STT GDCによるタミル・ナードゥ州における2億2,900万米ドル規模の拡張プロジェクトなどのプロジェクトを加速させています。これらの規制の追い風は、国際投資家が長期的な資本配分に求める安定性をもたらします。.

近い将来を形作るトレンドは何でしょうか?

2025年から2026年にかけて最も顕著なトレンドは、インドのデータセンター市場におけるインフラの「AI化」です。AIチップから発生する熱に対応するため、従来のデータセンターは改修、あるいはゼロから構築されています。世界の液体冷却市場は2032年までに310億米ドルに達すると予測されており、インドではYottaやNTTなどの事業者がDirect-to-Chip冷却技術を導入するなど、早期導入が進んでいます。.

もう一つの重要なトレンドは、グリーンデータセンターの台頭です。STT GDC Indiaはすでに再生可能エネルギー利用率の62.5%を達成しており、業界は「グリーンファースト」のアプローチへと移行しています。Aurum Equity Partnersなどの投資家は、AIを活用したグリーン施設に特化した4億米ドル規模のファンドを立ち上げています。.

セグメント分析

ハードウェア別では、AIコンピューティングの需要とPLIインセンティブがハードウェアの収益優位性を推進

インドのデータセンター市場におけるハードウェアセグメントの収益シェアは37.05%に達しており、これは主にAI対応コンピューティングインフラの積極的な調達と政府支援による製造業へのインセンティブによるものです。ジェネレーティブAIの急速な発展により、データセンター事業者はかつてない規模で高密度サーバー群を展開せざるを得なくなりました。Yotta Data Servicesは、この資本集約的なシフトを象徴する企業であり、Shakti Cloudの基盤として16,000台を超えるNVIDIA H100 GPUを発注し、2025年末までにこの在庫を32,768台に拡大する計画です[1]。GPUを多用するサーバーへの巨額の設備投資は、ハードウェアセグメントの財務状況に直接的な悪影響を及ぼしています。.

同時に、 生産連動型インセンティブ(PLI)2.0制度は 、国内の高付加価値製造業をうまく活性化させ、データセンター市場におけるハードウェア需要をさらに押し上げています。主要な受益者であるNetweb Technologiesは、2025年度第1四半期に前年同期比154.4%という驚異的な収益成長を記録し、AIシステム売上高は146%急増しました。[2] 同様に、Lenovoのようなグローバル大手は、国内市場と輸出市場の両方に対応するため、年間5万台のAIラックサーバーを製造するためにプドゥチェリーに生産拠点を移しました。この2つの原動力、つまり通信事業者による高付加価値AIコンポーネントの大量輸入と、急成長する国内サーバー製造エコシステムは、ハードウェアセグメントの圧倒的な収益優位性を裏付けています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

エンドユーザー別では、規制コンプライアンスとデジタルスケールにより大規模なBFSIインフラへの支出が最も多く、リーダーとしての地位を確立

インドのデータセンター市場におけるBFSIセクターの32.80%の市場シェアは、インドの爆発的なデジタル取引量と厳格なデータローカリゼーション規制を支えるために必要な膨大なITインフラによって支えられています。金融機関は、事業継続のため、記録的な予算をテクノロジーに割り当てています。インドステイト銀行(SBI)は、2025年度のテクノロジー予算を10兆5250億ルピーに増額しました。一方、ICICI銀行は、テクノロジー関連費用が総営業費用の約10.7%を占めたと報告しており、このセクターが高品質なITインフラに依存していることを浮き彫りにしています。.

運用規模も同様に重要です。HDFC銀行の「Shift Right」技術革新は、月間4億5,000万件を超える取引に対応するために設計されており、堅牢なハイブリッドクラウドアーキテクチャとデータセンター容量の拡張が不可欠です。インド準備銀行(RBI)は、自主的なアップグレードに加え、データのローカリゼーションを厳格に実施しており、世界的なフィンテック企業と国内銀行に対し、インド国内で大規模なコロケーションスペースのリースを義務付けています。この規制による強制力とUPI取引の急激な増加が相まって、BFSIセクターはインドのデータセンター市場における主要な資金提供者であり続け、安全で高稼働率の施設に対する継続的な需要を促進しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

海底接続と金融クラスターがムンバイの地域的優位性を強固にする

西インド諸島地域がインドのデータセンター市場において44%以上のシェアを獲得している背景には、ムンバイが国内の揺るぎない接続ゲートウェイとしての地位があります。この地域の優位性は物理的な側面にあります。ムンバイには、タタ・コミュニケーションズ、エアテル、リライアンス・ジオの主要な陸揚局を含む、インドの17の国際海底ケーブルシステムが最も集中しています。世界最長級のケーブルシステムの一つとなる、間もなく敷設される2Africa Pearlsは、ムンバイを主要な陸揚ハブに指定し、世界のデータトラフィックのルーティングにおける同都市の役割をさらに強固なものにしています。.

この接続性の利点は、他の地域では見られないようなハイパースケール投資を惹きつけています。STT GDC Indiaは現在、この需要に応えるためナビムンバイに2つの新施設を建設中です。一方、CtrlS Datacentersは、マハラシュトラ州の自家用太陽光発電所を基盤に、300MWの容量ロードマップで事業を拡大しています。さらに、ボンベイ証券取引所(BSE)とインド国立証券取引所(NSE)の存在は、高頻度取引を行う企業にとって低遅延インフラの不可欠なニーズを生み出しています。優れた海底接続性、信頼性の高い電力インフラ、そして自家用金融機関の顧客基盤が融合する西インド地域は、ミッションクリティカルなIT導入の最適な目的地となっています。.

インドのデータセンター市場における最近の5つの動向

- AdaniConneXとGoogleの提携(2025年10月): Adani Enterprisesの合弁会社であるAdaniConneXは、Googleと提携し、インド最大のデータセンターキャンパスをアンドラプラデーシュ州ヴィシャーカパトナムに建設する。このキャンパスは5年間で1GWの容量を持ち、再生可能エネルギーで稼働し、海底ケーブルを備えている。

- TCS HyperVaultのローンチ(2025年11月): タタ・コンサルタンシー・サービシズは、TPGからの最大10億ドル(総額1800億ルピー)の投資を受け、ギガワット規模のAI対応データセンター「HyperVault」を発表しました。液冷式で高密度な施設を全国に展開します。

- リライアンス・ジャムナガル・データセンター(2025年1月): リライアンス・インダストリーズは、インドのデータセンター容量を3倍にすることを目指し、NVIDIAと提携して、グジャラート州ジャムナガルに世界最大規模となる1GWのAIデータセンターを建設する計画を発表した。

- CtrlSハイデラバードAIクラスター(2025年1月): CtrlSデータセンターは、WEFダボス会議で発表された、ハイデラバードの400MW AIデータセンタークラスターへの100億ルピーの投資に関する覚書に署名しました。

- Sify Vizag AIデータセンター(2025年10月): Sifyは、低遅延AIと接続性を強化するため、1億6800万米ドルを投資し、ヴィシャカパトナムに50MWのAI対応データセンターとオープンケーブル陸揚げ局の建設に着工しました。

インドのデータセンター市場のトッププレーヤー

- タタ・コミュニケーションズ株式会社

- STT GDC インド株式会社

- データセンター株式会社

- シファイ・テクノロジーズ

- ネットマジックソリューションズ株式会社

- ウェブワークス・インディア株式会社

- ESDSソフトウェアソリューションズ株式会社

- NxtGen データセンターおよびクラウドテクノロジーズ株式会社

- GPXインド株式会社

- ヨッタデータサービス株式会社

市場セグメンテーションの概要:

ハードウェア別

- サーバー

- ブレードサーバー

- ラックサーバー

- タワーサーバー

- マイクロサーバー

- ストレージシステム

- ストレージエリアネットワーク (SAN)

- ネットワーク接続ストレージ (NAS)

- 直接接続ストレージ (DAS)

- クラウドストレージ

- 電力および冷却システム

- 電源

- 無停電電源装置(UPS)システム

- 発電機

- 配電ユニット(PDU)

- 冷却ソリューション

- エアコンユニット

- 液体冷却システム

- 高度な冷却技術

- 電源

- ラックとエンクロージャ

- オープンフレームラック

- 密閉型ラック

- カスタマイズされたエンクロージャ

エンドユーザー別

- ITおよび通信

- 銀行、金融サービス、保険(BFSI)

- 健康管理

- 政府

- 製造業

- その他

地域別

- 北インド

- 南インド

- 西インド諸島

- 東インド

よくある質問

市場規模は2025年に89億4,000万米ドルと評価され、2035年までに313億6,000万米ドルに急成長すると予測されています。この拡大は、急速なデジタル化、5Gの展開、AI主導のワークロードの急増により、13.37%という堅調なCAGRを示しています。.

西インド諸島は市場シェアの44%以上を占め、ムンバイは海底ケーブルのエコシステムにより総設置容量の52%を占めています。しかし、ハイデラバードとチェンナイは、災害に強い地理的条件とハイパースケール開発に対する積極的な政府インセンティブを提供することで、高成長の代替地として台頭しています。.

BFSI(銀行・金融サービス・保険)セクターは最大のエンドユーザーであり、32.80%の市場シェアを占めています。需要は、急増するデジタル取引量、UPIの導入、そしてインド準備銀行(RBI)による厳格なデータローカリゼーション規制によって支えられており、大規模な国内ストレージおよび処理インフラの構築が求められています。.

AIの導入により、サーバー部門はハードウェア売上高全体の37.05%を占めるまでに成長しました。通信事業者は、Yottaによる16,000基のNVIDIA H100 GPUの調達に代表されるように、高密度コンピューティングへの資本シフトを積極的に進めており、高度な液冷システムへの移行が求められています。.

主要リーダーには、STT GDC India(300MW以上)、NTTグローバルデータセンター、そしてAdaniConneXなどが挙げられます。AdaniConneXは1GWの容量という大胆な目標を掲げ、Googleなどのパートナーと150億米ドルを超えるエコシステム投資を行っており、この分野では熾烈な競争が繰り広げられています。.

データセンターは2030年までに膨大な電力を消費すると予測されているため、グリーンエネルギーは非常に重要です。政府が500GWの再生可能エネルギーを目標としていることから、CtrlSやSTT GDCなどの企業は、長期的な運用可能性とESGコンプライアンスを確保するために、自社所有の太陽光発電所を建設しています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |