インドのペニシリンGアシラーゼ市場:供給源別(細菌、酵母、真菌)、製品タイプ別(遊離PGA、固定化PGA、組換えPGA)、形態別(粉末、液体、顆粒/錠剤)、グレード別(工業用およびGMP/API)、エンドユーザー別(製薬メーカー、CDMO/CMO、研究機関、工業化学会社)、流通チャネル別(直接販売、販売代理店、オンライン/電子商取引)、国別市場規模、業界動向、機会分析、2026~2035年の予測

- 最終更新日: 2026年1月6日 | | レポートID: AA01261641

市場のスナップショット

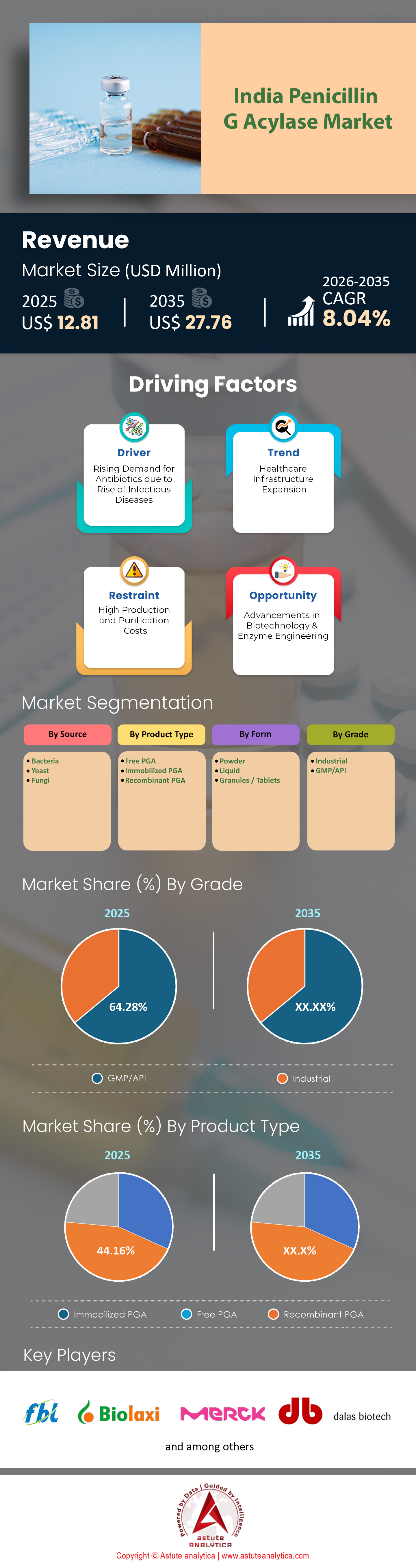

インドのペニシリンGアシラーゼ市場規模は2025年に1,281万米ドルと評価され、2026~2035年の予測期間中に8.04%のCAGRで成長し、2035年には2,776万米ドルの市場価値に達すると予測されています。.

主な調査結果

- 情報源によると、細菌セグメントはインドのペニシリン G アシラーゼ市場の 55.61% のシェアを占めています。.

- 製品タイプ別では、固定化PGAが44.16%の市場シェアを占めています。.

- 形態別では、粉末セグメントが43.16%の市場シェアを占めています。.

- グレードに基づいて、GMP/API セグメントはインドのペニシリン G アシラーゼ市場の 64.28% の市場シェアを占めています。.

- エンドユーザーに基づくと、製薬メーカーセグメントは 52.36% の市場シェアを占めます。.

- 流通チャネル別では、直接販売セグメントが市場の 62.94% を占めています。.

インドは世界の酵素業界においてどの程度その地位を確立しているのでしょうか?

インドのペニシリンGアシラーゼ市場は、歴史的に製剤主導の市場というイメージが定着していましたが、2026年初頭にかけて、バイオ触媒のサブセクター、特にペニシリンGアシラーゼ(PGA)市場は、強固で自立的なエコシステムへと成熟しました。もはや中国のAPI産業の単なる衛星市場ではなく、インドのPGA市場は輸入依存型の黎明期から、急成長期へと移行しました。この変化は量的にも明らかです。インドのペニシリンアミダーゼ市場は現在約4,850万ドル規模で、世界消費量の42%以上を占めるアジア太平洋地域市場全体に大きな影響を与えています。.

インドのペニシリンGアシラーゼ市場の確立は深く根付いており、その原動力となっているのは、β-ラクタム系抗生物質の主成分である6-アミノペニシラン酸(6-APA)の製造における重要な転換です。かつては化学加水分解が主流でしたが、現在では規制対象施設における生産の約95%を酵素法が占めており、市場が技術を導入するだけでなく、標準化も進めていることを示しています。「Make in India」イニシアチブ、特に主要出発原料(KSM)に対する生産連動インセンティブ(PLI)制度は、強力な促進剤として機能し、インド国内の工業用酵素の年平均成長率(CAGR)を8.2%と健全な水準に押し上げ、世界平均の6.4%を上回っています。.

この酵素革命の産業的中枢はどこで動いているのでしょうか?

インドのペニシリンGアシラーゼ市場におけるPGA生産の動向を地図上に描くと、西インドの「黄金回廊」が紛れもない中心地として浮かび上がるでしょう。地理的な集中はグジャラート州とマハラシュトラ州に大きく偏っており、この2州でこの特定の酵素の発酵設備の約75%が集中しています。グジャラート州、特にアーメダバード、バドダラ、ダヘジ経済特区の工業地帯は主要なハブとして機能し、石油化学原料への近接性と整備された港湾インフラを活かして、原材料の輸入と完成酵素の輸出を促進しています。マハラシュトラ州もこれに続き、ターネー・ベラプル地域とナシック地域はバイオエンジニアリング分野の人材が豊富に存在します。.

しかし、ペニシリンGアシラーゼ市場の状況は完全に一極化しているわけではありません。近年、北部と南部への戦略的な波及効果が見られます。ラジャスタン州のビワディ地域は、高純度酵素生産のための費用対効果の高い代替地として台頭しています。一方、ハイデラバードのゲノムバレー地域は依然として重要な消費地であり、下流の抗生物質合成のためのPGAの大部分を吸収しています。この密集は偶然ではなく、物流の最適化の結果であり、「ラボからタンクへ」の輸送時間を短縮することで、長期輸送中にしばしば劣化する酵素活性レベルを維持するために不可欠です。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

集中化した市場で舵を取る巨人たちは誰でしょうか?

インドのペニシリンGアシラーゼ市場の競争階層は、少数の巨大企業が価格と技術のトレンドを左右する独占的競争構造によって特徴づけられている。この先鋒を担うのが、発酵ベースのAPIと酵素の市場を事実上独占している巨大企業、コンコード・バイオテックである。2024年以降の大規模な生産能力拡大を経て、同社は現在、特定の発酵セグメントで推定20%の世界市場シェアを占め、70カ国以上に供給している。同社の優位性に挑戦するのは、ビタミンD3からより幅広い酵素ポートフォリオへの転換に成功し、現在では国内のベータラクタムメーカーへの重要なサプライヤーとなっている老舗企業のフェルメンタ・バイオテックである。もう一つの強力な競争相手は、ナシクに拠点を置くアドバンスト・エンザイム・テクノロジーズで、同社は独自の研究開発を活用し、高pHレベルでも効率的に機能する高安定性酵素を生産している。.

ペニシリンGアシラーゼ市場は、ロッサリ・バイオテックの重圧にもさらされています。同社はユニトップやトライスターといった企業を戦略的に買収することで特殊化学品分野に統合し、合計8万6000MTPAを超える生産能力を誇ります。これらの企業は単に生産量で競争しているのではなく、「比活性」(1ミリグラムあたりの酵素活性の指標)でも競争しており、インド産の品種は現在、湿重量1グラムあたり250U/gを超える基準を安定的に達成しており、欧州基準に匹敵しています。.

この国の生産能力は世界を養うのに十分か?

インドのペニシリンGアシラーゼの世界市場における生産力は、単に国内需要を満たすだけにとどまらず、今や世界規模での構造設計へと進化しています。最新の財政報告によると、インドの特殊酵素発酵設備の稼働能力は4,500m³の閾値を超えています。これを具体的に説明すると、PGAの大部分を消費する6-APAの生産では、酵素を固体担体に固定化して再利用できるようにする必要があります。.

インドのメーカーはこの固定化技術を習得しており、現在、施設の改修では酵素の「サイクル寿命」を200サイクルから450サイクル以上に延長することに重点を置いています。この効率向上により、新たな鋼材を必要とせずに、実質的な生産能力が実質的に倍増します。例えば、2024年後半に稼働を開始したPLI受益工場は現在、約85%の稼働率で稼働しており、年間数千トンの固定化酵素を生産しています。この急増は非常に重要です。なぜなら、アモキシシリンの世界的な需要だけでも2万5000トン以上の6-APAが必要であり、インドは2027年までにこの処理市場の30%を獲得する態勢を整えており、この分野への資本注入は前年比18%増加しています。.

インドの影響は世界貿易にどの程度及ぶのか?

インドのペニシリンGアシラーゼ市場の輸出分析は、純輸入国から戦略的な輸出拠点への興味深い移行を明らかにしています。インドは依然として中国とデンマークから高品質の遺伝子組み換え株や特定のニッチな変異体を輸入しており、その輸入額は年間約1,500万ドルに上りますが、輸出量は急激に増加しています。HSコード350790に基づき、インドの酵素輸出は東南アジア、ラテンアメリカ、そしてジェネリック医薬品への対応が進む東欧市場にも浸透しています。.

これを牽引する価値提案は明確です。インドのメーカーは、薬局方基準を妥協することなく、欧州のメーカーと比較して約20~25%の価格差を実現しています。2025年だけでも、固定化リパーゼおよびアシラーゼ酵素の輸出量は14.5%増加し、国際的なバイヤーがインドの品質を高く評価していることを示しています。貿易収支は徐々に改善しており、インドが酵素技術の輸入に1ドル費やすごとに、酵素関連の輸出額は約1.60ドルに達しています。この比率はわずか5年前は同等でした。.

インドのペニシリン G アシラーゼ市場の戦略的地平線を再形成する主要なトレンドは何ですか?

3 つの明確かつ包括的なトレンドがこの市場の将来を形作っています。.

- 酵素処理への「グリーンシフト」。溶媒廃棄に関する環境規制が世界的に強化され、メーカーは化学加水分解を放棄せざるを得なくなりました。これによりPGAの独占市場が形成され、「グリーン酵素処理」セグメントは年平均成長率9.5%で成長しています。.

- 「固定化酵素工学」への技術的飛躍。市場は液体酵素から、厳しい工業的撹拌に耐えられる堅牢な固体触媒へと移行しつつあります。インドにおける固定化PGAの採用率は75%を超えており、これは酵素を数百バッチにわたって再利用し、コストを償却するという経済的必要性によるものです。.

- 「後方統合」。大手抗生物質メーカーはもはや酵素を購入するだけでは満足せず、地政学的ショックからサプライチェーンを守るため、自社で発酵設備を構築している。この垂直統合により、酵素サプライヤーと製薬メーカーの境界線が曖昧になり、胞子から最終製品に至るまでのバリューチェーン全体を管理する「スーパー・インテグレーター」が誕生している。.

このハイステークスアリーナでの競争はどれほど激しいのでしょうか?

インドのペニシリンGアシラーゼ市場の競争の激しさは、国内では「レッドオーシャン」と表現するのが最も適切ですが、高付加価値輸出セグメントでは「ブルーオーシャン」です。国内市場では価格に対する敏感さが極めて高く、酵素コストは6-APA生産の総コストの約8~12%を占めるため、製薬会社は酵素サプライヤーに多大な圧力をかけ、利益率は1桁台にまで圧縮されています。市場集中度を示すハーフィンダール・ハーシュマン指数(HHI)は依然として高く、上位3社が大きな価格決定力を持っていることを示しています。そのため、新規参入企業が巨額の資本バッファーなしで生き残ることは非常に困難です。.

インドのペニシリンGアシラーゼ市場への参入障壁は非常に高く、実用的な発酵プラントの設立には2,000万ドル以上の設備投資に加え、さらに重要なのは、知的財産権が厳重に保護されている高収量微生物株へのアクセスです。しかし、この難局を切り抜けることができれば、大きな利益が得られます。高効力の遺伝子組み換え酵素への移行はより高い利益率をもたらし、いくつかの生物学的製剤の特許切れが迫っていることで、酵素応用に新たな道が開かれています。競争は熾烈ですが、市場自体は急速に拡大しています。.

最低輸入価格政策が国内ペニシリンGアシラーゼ市場の需要拡大を促進

インド政府によるペニシリンGの最低輸入価格(MIP)の確定は、急成長するインドの発酵産業にとって重要な安定要因となり、補助的なペニシリンGアシラーゼ(PGA)市場に直接的な利益をもたらします。MIPは、Lyfius Pharmaのような新興国内メーカーを中国の競合他社による略奪的価格設定やダンピングから保護することで、国内のペニシリンG工場の操業継続性を確保します。PGAは、抗生物質生産においてペニシリンGを6-APAに加水分解するために必要な必須の生体触媒であるため、国内のペニシリンGセクターが安全かつ継続的に稼働することで、酵素に対する安定したベースライン需要が保証されます。この政策転換はサプライチェーンのリスクを効果的に軽減し、酵素サプライヤーが不安定な輸入依存型の加工業者に依存するのではなく、保護された信頼できる国内顧客基盤の要件を満たすために事業を拡大することを促します。.

さらに、この開発は酵素セクターにおける長期的な成長のための戦略的エコシステムを育みます。市場の不安定化の脅威が排除されたことで、ペニシリンGアシラーゼ市場におけるインドの製薬企業は、自信を持って前方統合と一貫した生産スケジュールにコミットできるようになります。この安定性により、PGAメーカーは在庫と価格設定モデルを最適化し、不安定な原材料価格によるスポット市場の変動から解放されます。最終的に、MIPはインドの上流主要出発物質(KSM)の独立性を確保するだけでなく、加工助剤の二次市場を強化します。これにより、ペニシリンGアシラーゼの需要が政府支援による強固な国内発酵インフラによって支えられる、回復力のある自立的なループが構築されます。.

セグメント分析

細菌由来の酵素が市場シェア55.61%を占める

インドのペニシリンGアシラーゼ市場において、細菌株は依然として主要な供給源であり、これは拡張性の利点と優れた触媒効率を反映しています。Achromobacter sp. CCM 4824株と組み換え大腸菌BL21株は、世界規模、そして特に拡大を続けるインドのPGA生産拠点における商業生産の基盤となっています。ATP依存性プロテアーゼ(LonおよびOmpTタンパク質分解経路)を除去するように設計された組み換え大腸菌BL21(DE3)は、野生型株と比較して3倍のPGA収量をもたらし、天然株の約50 U/gに対して150 U/g湿細胞重量を達成しています。この進歩は、30年間の輸入依存から脱却し、PLI支援を受けたインドのペニシリンG生産再開を直接可能にしました。.

2024年10月に2,400億ルピーを投資して稼働を開始した、カキナダ(アーンドラプラデーシュ州)にあるAurobindo Pharmaの画期的な年間15,000メートルトンのペニシリンG生産能力施設では、半合成抗生物質合成に不可欠なペニシリンGから6-APAへの変換のために、細菌性PGA発酵の持続が必要です。Achromobacter株の部位特異的変異誘発により、合成対加水分解(S/H)比の向上とペニシリンGから6-APAへの変換効率92%が達成され、野生型株(37~68%の変換率)を大幅に上回りました。1986年以来インドの細菌性PGA生産のパイオニアであるFermenta Biotechは、最近、ダヘジ(グジャラート州)での発酵能力を75 KLに拡張する5億ルピーの投資について取締役会の承認を取得し、PLIインセンティブを受けた6-APAメーカーからの需要急増に直接対応しています。その

固定化酵素技術はコストと運用効率により44.16%の市場シェアを獲得

固定化ペニシリンGアシラーゼは、優れた再利用性、熱安定性、そして工業規模での運用可能性により、ペニシリンGアシラーゼ市場セグメントの収益のほぼ半分を占めています。単回使用サイクル後に継続的な交換を必要とする遊離酵素とは異なり、固定化PGAは12回の連続運転サイクルにわたって66%の触媒活性を維持し、250回以上の工業的反応サイクルにおいて商業的実行可能性を実証しています。固定化技術は、市場実勢価格の遊離酵素と比較して約60%のコスト削減を実現します。これは、利益率が限られている製薬メーカーにとって、ジェネリック抗生物質を製造し、中国の価格攻勢(ペニシリンGの価格は2024年3月から2025年8月の間に40~50%暴落した)に対抗する上で重要な利点です。.

Fermenta独自のDILBEADS固定化プラットフォームは、6-APA合成反応に不可欠な有機溶媒中で85%の酵素安定性を実現し、Lyfius Pharmaの3,600トンの6-APA施設のスケールアップとコスト競争力を直接的にサポートします。ペニシリンGアシラーゼ市場における固定化PGAは、45℃(工業的に最適な動作温度)で優れた熱安定性を示し、急速に変性する可溶性酵素と比較して、キャリア-マトリックス相互作用によって酵素の構造的完全性が維持されます。.

優れた安定性とサプライチェーンの経済性により、粉末製剤は43.16%のシェアを獲得

インドの断片化された医薬品サプライチェーンにおいて、ペニシリンGアシラーゼ市場において、凍結乾燥粉末製剤は主要な商業流通形態であり、優れた熱力学的安定性と地域間物流の効率性を反映しています。粉末製剤は、水依存性酵素加水分解、タンパク質凝集、そして水性酵素溶液に固有の微生物分解経路を排除し、超低温インフラ(-70℃冷凍庫のコスト)を必要とせずに、常温保存条件(2~8℃)で12~24ヶ月間、比活性(単位/mL標準化)を維持します。この保管能力は、分散型製剤メーカーにサービスを提供する酵素サプライヤーにとって冷蔵サプライチェーンが経済的に不可能である、多様な気候帯(熱帯性湿度、温度変動)にわたるインドの医薬品流通の課題に直接的に対処します。.

酵素ユニットの再構成により、正確な標準化が実現され、GMP品質プロトコルに基づいて事業を展開する製薬メーカーにとって極めて重要なバッチ間の一貫性が確保されます。これは、ペニシリンGアシラーゼ市場において、再現性の高い6-APA変換収率の達成にも役立ちます。物流経済の観点からも、粉末配送は大きなメリットとなります。50kgの粉末バッチは、500リットル以上の希釈液酵素製剤に相当し、貨物重量を90%削減し、それに比例して越境輸送コストも削減できます。これは、150カ国以上に及ぶインドの抗生物質API輸出にとって不可欠です。.

インドの世界的な抗生物質供給の役割(世界のジェネリック抗生物質投与量の 40%)は、気温変動(15~45°C)を経験するアジアの海上サプライ チェーンと陸上の通関回廊を通る温度変動のある輸送中における粉末 PGA の安定性に依存しています。

GMP/APIグレードの優位性は、規制認証インフラを通じて64.28%のシェアに到達

GMP(適正製造基準)およびAPIグレードのペニシリンGアシラーゼは、インドのペニシリンGアシラーゼ市場で約3分の2のシェアを占めており、これは医薬品規制遵守の義務化と、インドが誇る比類のないグローバル製造認証インフラを直接反映しています。インドは、世界中で499の米国食品医薬品局(FDA)認定医薬品施設を運営しており、これは米国以外では最も集中した状況です。そのうち262の施設は、規制対象経路におけるAPI(有効医薬品成分)製造に特化しています。この規制環境は、インド全土の1,400を超えるWHO-GMP認定製造工場にまで及び、医薬品バイヤーが酵素サプライヤーに求める医薬品グレードの基準品質を確立することで、規制リスクを最小限に抑え、最終製品のコンプライアンスを確保しています。.

Fermenta Biotechの新規ペニシリンGアシラーゼ(NPGA)は、GMP認証と医薬品グレードの仕様を取得しており、Cipla、Lupin、Sun Pharmaの6-APA合成および半合成抗生物質生産ラインに、追加の規制要件審査なしで直接統合できます。インドのペニシリンGアシラーゼ市場におけるPLI(生産連動インセンティブ)制度は、ペニシリンGおよび6-APA中間体を含む25種類の重要なバルク医薬品を生産する34の委託プロジェクトすべてにおいてGMP遵守を明示的に義務付けており、政府の財政的インセンティブを受けるすべての参加製薬メーカーにGMP酵素調達義務を直接適用します。.

製薬メーカーが半合成抗生物質の大量生産で市場需要を52.36%増加

製薬メーカーと製剤会社は、半合成ペニシリンおよびセファロスポリン合成用の膨大な6-APA(6-アミノペニシラン酸)中間体の需要により、インドのペニシリンGアシラーゼ市場の半分以上を占めています。インドの抗生物質市場は2024年に29億2,710万米ドルに達し、2033年までに44億9,310万米ドル(年平均成長率4.8%)まで成長すると予測されており、細胞壁合成阻害剤(ペニシリンおよび6-APA由来の半合成変異体)が治療市場の57.12%を占めています。インドは世界の抗生物質投与量の40%を供給しており、これは年間数十億単位の抗生物質ユニットに相当し、下流の製剤需要を満たすには、比例規模の発酵ベースの6-APA中間体生産が必要です。.

Aurobindo Pharmaの統合型Lyfius複合体(年間15,000トンのPen-G発酵+3,600トンの6-APA変換能力)は、ペニシリンGアシラーゼ市場におけるメーカー主導の垂直統合の好例であり、ペニシリンGアシラーゼの調達要件を同社の製剤部門全体に直接波及させています。Cipla、Lupin、Sun Pharmaは、年間1,500トンを超える生産能力を持つ抗生物質生産インフラを共同で運営しており、Sun Pharmaはインドの医薬品市場全体において8.08%の市場シェアを占め、発酵法をベースとした専門的な6-APA合成能力を維持しています。アモキシシリン(主要な6-APA由来の半合成ペニシリン)は、インド国内で2億1,425万米ドルの市場価値を獲得しており、2030年までに2億5,712万米ドル(3.23%のCAGR)に達すると予測されており、これは6-APA合成の基礎となるPGA酵素需要に正比例します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

インドのペニシリンGアシラーゼ市場の最近の動向

インド市場の動向

- アウロビンド・ファーマ、ペニシリンG製造プラントの商業化(2025年): アウロビンド・ファーマは、アンドラ・プラデーシュ州にある大規模なペニシリンG製造プラントの商業運転開始を2025年度第4四半期に確認した。子会社であるリフィウス・ファーマが運営するこの施設は、年間1万5000トンの生産能力を持ち、インドの数十年にわたる輸入依存を解消し、ペニシリンGの巨大な独占市場を創出する。

- Fermenta Biotech社、11億ルピーの拡張計画(2025年12月): Fermenta Biotech Limited社は、2025年12月にダヘジ工場の拡張のため、11億ルピーの大規模な設備投資を承認しました。この投資は、PLI(生産連動型インセンティブ)受益者からの国内需要の急増に対応するため、ペニシリンGアシラーゼ(PGA)を含む「グリーンケミストリー酵素」の生産能力強化を目的としています。

- キンバン社、クラブラン酸の画期的な生産開始(2025年): キンバン社は、生産連動型インセンティブ(PLI)制度に基づき、2025年にクラブラン酸の商業生産を開始しました。発酵技術を基盤とするメーカーとして、この開発は、より広範なベータラクタム系抗生物質関連分野における同様の酵素インフラと専門知識を活用することで、インドの垂直統合における重要な一歩となります。

- オーキッド・ファーマ7-ACAプロジェクトの進捗状況(2025年): オーキッド・ファーマは、PLI制度に基づき、2025年1月までに新たな7-ACAプロジェクトに2億ルピーを投じたと発表した。同社は、酵素変換に大きく依存する下流工程施設の建設を積極的に進めており、産業用バイオ触媒の需要をさらに高めている。

- ペニシリンGの政府最低輸入価格(MIP)(2025年12月): インド政府は、2025年後半にペニシリンGの最低輸入価格の最終決定を開始しました。この政策介入は、Lyfius Pharmaのような新規国内メーカーを中国の競合他社による不当な価格設定から保護し、国内の発酵工場の存続を確保することを目的としています。

インドのペニシリンGアシラーゼ市場のトップ企業

- ファーメンタバイオテック

- バイオラクシ酵素株式会社

- ダラスバイオテクノロジー株式会社.

- メルク

- バイオシンス

- ダルメント

- その他の著名な選手

市場セグメンテーションの概要

出典別

- 細菌

- 酵母

- 菌類

製品タイプ別

- フリーPGA

- 固定化PGA

- 組み換えPGA

フォーム別

- 粉

- 液体

- 顆粒剤/錠剤

学年別

- 産業

- GMP/API

エンドユーザー別

- 製薬メーカー

- CDMO/CMO

- 研究機関

- 工業化学会社

流通チャネル別

- 直接販売

- 販売代理店

- オンライン/Eコマース

よくある質問

市場は力強い上昇傾向にあり、2025年には1,281万米ドルに達すると予測されています。2035年には2,776万米ドルに達し、年平均成長率(CAGR)8.04%で成長すると予測されています。この成長は、国内の抗生物質製造の復活によって支えられています。.

PLI スキームは、ペニシリン G などの主要出発物質 (KSM) の国内生産を奨励することで、状況を一変させました。Aurobindo Pharma の 15,000 MT プラントのようなプロジェクトは、ペニシリン G を 6-APA に変換するために不可欠な PGA に対する膨大な固定需要を生み出します。.

固定化PGAは、優れた経済性により市場の44.16%を占めています。遊離酵素とは異なり、固定化変異体は450回以上の産業サイクルで再利用できるため、酵素コストを約60%削減し、有機溶媒中での安定性を確保します。.

ペニシリンGに関するMIPは、中国の競合他社による略奪的な価格設定から国内の新規製造業者を保護します。この政策は、国内のペニシリンG工場の存続を確保することで、PGA酵素に対する安定したベースライン需要を保証し、酵素メーカーのサプライチェーンのリスクを効果的に軽減します。.

市場は統合化が進んでおり、コンコード・バイオテックやファーメンタ・バイオテックといった大手企業がこの分野をリードしています。コンコードは単独で、発酵系APIにおいて世界的に大きなシェアを占めています。微生物株技術への参入障壁の高さが、市場の寡占状態を支えています。.

粉末製剤は、物流上の理由から市場の43.16%を占めています。インドの熱帯気候では、液体酵素は分解が早くなります。粉末は2~8℃で安定し、輸送重量を90%削減できるため、コスト効率の高い配送に最適です。.

インドは依存から自立へと移行しつつあります。高品質の菌株は依然として輸入(年間1,500万ドル)されていますが、インドは急速に純輸出国へと成長しています。輸入1ドルにつき、インドは現在、ラテンアメリカと東南アジアの市場をターゲットとした酵素輸出で約1.60ドルを生み出しています。.

溶媒廃棄に関する厳格な環境規制により、酵素法への95%の移行が迫られています。PGAはこのグリーンシフトの実現に大きく貢献し、メーカーは汚染物質を多く含む化学加水分解法を回避できるため、グリーンセグメントにおけるPGAの年平均成長率(CAGR)は9.5%となっています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |