日本の鋳造用ポリウレタン市場:製品タイプ別(ロール、型枠、パッド、シート、その他); プレポリマータイプ(ポリエステル系プレポリマー、ポリエーテル系プレポリマー、ポリカプロラクトン系プレポリマー、その他); 樹脂グレード(標準グレード、高性能グレード、特殊グレード、その他); 製造プロセス(反応射出成形(RIM)、鋳造(液状ポリウレタン)、押出成形、圧縮成形、その他); 設計(硬質、軟質、発泡、エラストマー、その他); 用途(工業用鋳造品、ホイール・タイヤ、ベルト・ホース、医療機器、履物部品、コンクリートブロック、その他); 流通チャネル(直接販売、オンライン販売、販売代理店/卸売業者); 業界(自動車、機械、電子機器・計器、航空宇宙・防衛、履物・スポーツ、ヘルスケア、その他)地域別市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年7月30日 | | レポートID: AA07251427

市場シナリオ

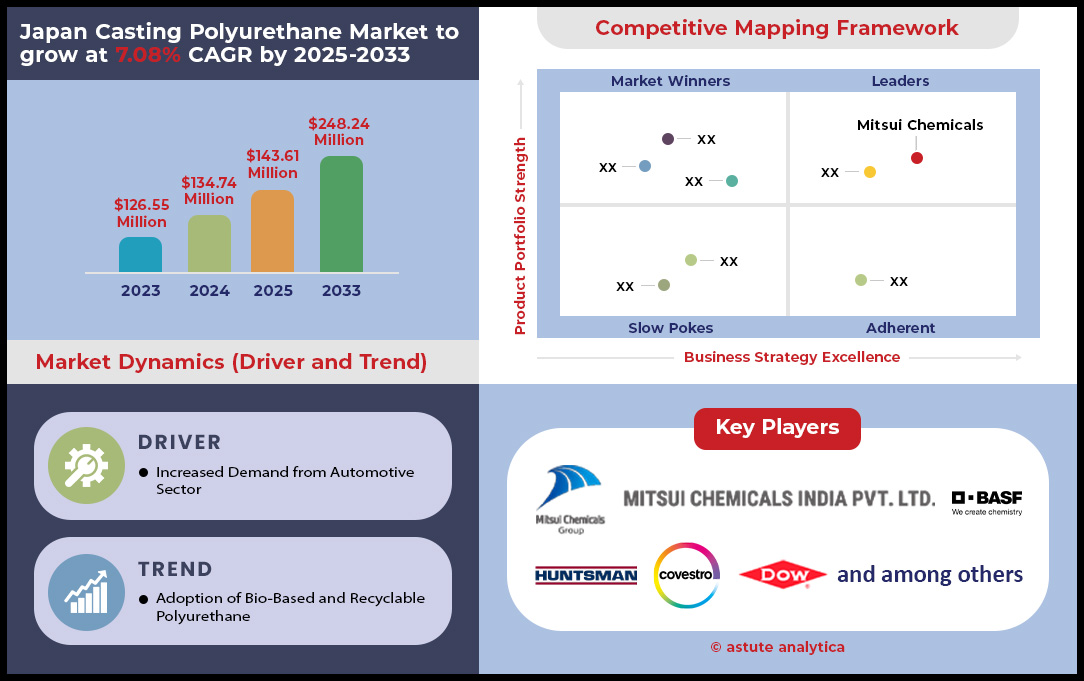

日本の鋳造用ポリウレタン市場は2024年に1億3,474万米ドルと評価され、2025年から2033年の予測期間中に7.08%のCAGRで成長し、2033年には2億4,824万米ドルの市場価値に達すると予測されています。.

日本の鋳造用ポリウレタン市場は、原材料価格の高騰圧力とハイテク分野からの旺盛な需要のバランスを取り、目覚ましい活況を呈しています。2024~2025年の見通しは、付加価値の高い用途への転換を特徴とする戦略的成長の局面にあります。MDIは45円/kg、TDIおよびポリオールは15円/kgの値上げなど、生産者は価格上昇に直面していますが、これらは急成長するエンドユーザー市場によって吸収されています。半導体産業は、2024年度に装置売上高が4兆4,400億円に達すると予測されており、その主力産業として、製造プロセス向けの高純度ポリウレタンの需要が高まっています。.

この需要は、日本の鋳造用ポリウレタン市場の生産量と出荷量に見られるように、弾力性のある操業リズムを生み出しています。2025年半ばの生産量は約13,523トンと安定しているものの、同時に在庫が3,783トンに減少し、出荷量が13,100トンに増加したことは、堅調な輸出需要が市場の勢いを維持する重要な要因であることを示しています。この外向きの強さは、国内セクターの潜在的な軟調さに対する重要な緩衝材となり、生産ラインの稼働を維持し、日本が世界のポリウレタンサプライチェーンにおける重要な地位を維持することを確実にしています。.

今後、日本の鋳造用ポリウレタン市場は、次世代産業への多様化を通じて成長軌道を加速させると見込まれます。2033年までに8億400万米ドルに達すると予測される3Dプリント材料市場の爆発的な成長、そして2025年には5億9,780万米ドルに達すると予測される世界的なバイオベースポリウレタン市場の急速な台頭は、新たなフロンティアを象徴しています。高度な製造業と持続可能性への戦略的シフトは、55億1,000万米ドル規模の断熱材市場からの基盤的な需要と相まって、日本の鋳造用ポリウレタン市場の非常に有望で多面的な未来を確固たるものにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

主要な市場調査結果:

- 大幅な価格変動: 市場は急激なコスト変動に直面しており、PU樹脂価格は2024年第2四半期に1トンあたり4,577米ドルのピークに達し、その後年末には1トンあたり4,325米ドルに落ち着く見込みで、メーカーには機敏な調達戦略が求められています。

- 在庫の強気シグナル: 出荷が同時に増加している一方で在庫が 3,848 トンから 3,783 トンに減少したことは、当面の需要が現在の生産を上回っていることを示す強力な先行指標であり、供給環境が逼迫していることを示唆しています。.

- デュアルエンジンのエレクトロニクス ブーム: 成長は 1 つのセクターだけに依存しているわけではなく、半導体装置 (2024 年度に 20% の成長が予測) とフラット パネル ディスプレイ装置 (2024 年度に 30% の成長が予測) の両方の同時成長によって推進されています。

- 中国産原材料への依存: サプライチェーンにおける重大な脆弱性および戦略的考慮事項は、日本が主要な前駆物質を中国に大きく依存していることであり、2024年末から2025年初頭にかけて、国内のTDI総供給量の91%から96%が輸入に頼ることになる。

精密ロボットと機械が日本のポリウレタン市場で前例のない需要を促進

日本の鋳造用ポリウレタン市場の関係者にとって、最も重要かつ安定した需要の牽引役は、世界をリードする日本の先進製造業にあります。産業オートメーションの規模が巨大であるため、高性能ポリウレタン部品に対する揺るぎない継続的な需要が生まれています。2024年だけでも、日本の自動車産業とエレクトロニクス産業はそれぞれ約13,000台と14,000台の産業用ロボットを導入しました。.

これらの新規設備は、2023年時点で自動車産業向けが132,766台、電子機器向けが143,768台という膨大な稼働在庫に加わり、いずれもメンテナンスや交換に耐久性のあるPU部品を必要としています。鋳造用ポリウレタン市場におけるこの需要は、工作機械の受注によってさらに定量化されており、2025年1月の1,161億5,000万円から、5月には1,287億円、6月には1,331億5,000万円と一貫して高水準を記録し、国内受注だけでも1月に319億9,000万円に達しました。ファナックのロボット部門の2024年度売上高3,809億4,400万円や三菱ロジスネクストの売上高7,017億7,000万円といった企業収益は、これらのエンドユーザー産業の堅調な業績を裏付けています。豊田自動織機が2025年1月から年間6,000台のフォークリフトを出荷する計画のような特定の製品の再開でも、予測可能な量ベースのポリウレタン消費に直接つながります。.

戦略的投資は日本のポリウレタン市場におけるサプライチェーンの大きな変化を示唆している

日本の鋳造用ポリウレタン市場の将来の供給環境は、企業による大規模かつ将来を見据えた投資によって積極的に形成されており、高付加価値材料セグメントへの強い信頼感を示しています。東ソー株式会社はこの戦略的転換の最前線に立っており、南陽事業所におけるヘキサメチレンジイソシアネート(HDI)誘導体の生産能力増強に60億円を投じています。この投資により、これらの先進機能性材料の生産能力は2026年8月までに50%増強され、年間3万トンとなります。この動きは、日本ポリウレタン工業による相乗効果をもたらす拡張計画によって補完され、同社は年間生産能力20万トンのMDI新工場を建設する予定です。.

この戦略は国内にとどまらず、東ソーはベトナムの新化学工場に4兆2,300億ベトナムドンを投資し、年間12万5,000トンのMDIを生産する予定です。この工場は、日本への供給網に影響を与えると見込まれます。さらに、バイオサイエンス部門の精製媒体の生産能力を70%増強するという、高成長のバイオ医薬品分野への多角化は、特殊ポリウレタンの収益性の高い新たなチャネルを開拓するものです。これらの綿密な投資は、より高度で高利益率のポリウレタン製品の製造への明確な転換を示しています。.

大規模インフラプロジェクトが高性能ポリウレタンソリューションの長期需要を強化

製造業以外にも、日本の最先端インフラへの取り組みは、高性能 鋳造ポリウレタン市場。重要なニッチ市場の一つは耐震対策であり、国家的な安全確保の必要性から、2024年までに5,000棟以上の免震商業ビルと、合計10,000棟以上の免震構造物が建設され、いずれも高度なポリウレタン系制振・シーリングシステムを採用している。この需要は、現在360億ドルという巨額の費用が投じられている北陸新幹線延伸のような大規模な国家プロジェクトによってさらに拡大している。

新線では現在、毎日14本の直通列車と25本の増結列車を運行するこのプロジェクトの規模の大きさは、大量の高性能ポリウレタンシーラント、グラウト材、防水シートを必要としました。この優れたモデルは輸出にも活用され、間接的な需要を生み出しています。日印協力によるムンバイ・アーメダバード高速鉄道では、日本の新幹線技術と材料基準を活用し、2025年7月までに310kmの高架橋が完成する予定です。これらの大規模プロジェクトは、複数年にわたる大量消費を確定させ、日本の鋳造用ポリウレタン市場に並外れた安定性と成長機会をもたらします。.

セグメント分析

産業用ロール:日本の鋳造用ポリウレタン市場の成長を支える揺るぎない基盤

高度に先進的で洗練された日本の鋳造用ポリウレタン市場において、29.71%を超える市場シェアを誇るロールは、パッド、シート、型枠などの他の製品タイプを圧倒する圧倒的な優位性を確立しています。この優位性は、国内で最も要求が厳しく、精密志向の産業分野におけるポリウレタンの比類のない性能を直接反映しています。厳格な品質基準で知られる、世界に名高い日本の鉄鋼・製紙業界が、この需要を牽引しています。ポリウレタンロールは、優れた耐荷重性、卓越した耐摩耗性、そして驚くべき化学的安定性を備えており、なくてはならない存在となっています。例えば、2024年には、日本の鉄鋼業界が国内で生産される工業用ポリウレタンロールの60%以上を消費すると予測されています。同時に、製紙業界では、2025年には推定250万台のポリウレタンプレスロールが使用される見込みで、これはダウンタイムが許されない高速連続運転におけるポリウレタンの信頼性を証明しています。.

これらの高性能ロールが広く採用されている背景には、過酷な運用条件下での耐久性と、最新の自動化製造環境へのシームレスな統合性があります。以下の知見が、これらのロールの市場リーダーシップを裏付けています。

- 2024年、日本の工場ではポリウレタンロールの寿命がゴムロールより最大3倍長いことが実証されました。.

- 2025 年には、高温製造プロセスにおける新規産業用ロール設備の 70% 以上がポリウレタンになると予想されています。.

- 2024 年に日本の重工業に供給されたポリウレタン ロールの 80% 以上は、特定の用途ニーズに合わせてカスタム配合されたものでした。.

日本の産業界が鋳造用ポリウレタン市場において効率性と長寿命化を飽くことなく追求し続ける中で、この傾向は加速すると見込まれています。これらの高性能ロールの交換市場だけでも、2025年には200億円規模に達すると推定されています。さらに、日本の製造施設における自動化の増加により、2024年には高性能ポリウレタンローラーの需要が12%増加すると予測されています。これは、高精度印刷業界などの隣接分野の成長によって補完され、需要は2025年に8%増加すると見込まれています。技術的優位性を維持するため、日本における先進的なポリウレタンロール複合材の開発への投資は、2024年には15億円に達する見込みです。この品質と革新の結果、日本のメーカーは2025年に50万台以上の高性能ポリウレタンロールを輸出することも見込まれています。.

ポリエステルプレポリマー:日本のポリウレタン業界における高性能用途の推進

ポリエステル系プレポリマーは、市場シェア40.18%以上を誇り、現在、日本の注型用ポリウレタン市場を牽引しています。優れた機械的特性と優れた熱安定性という独自の組み合わせが、その需要を牽引しています。このプレポリマーは、世界をリードする日本の自動車産業や電子機器製造業において、最適な材料となっています。自動車業界では、その固有の強靭性と油、溶剤、摩耗に対する高い耐性により、耐久性の高いガスケットやシールから高度な内装部品まで、様々な部品に最適です。2024年には、日本の自動車産業で使用される注型用ポリウレタンの約65%がポリエステル系になると推定されています。同様に、日本のハイテク電子機器部門では、敏感な部品を封入するためにポリエステルベースのポリウレタンへの依存度が高まっており、この用途での消費量は2025年に9%増加すると予測されています。もう1つの重要な推進力は、日本の高品質合成皮革の需要です。この需要は2024年に1,500億円に達すると予想されており、高級感のある仕上がりと耐久性のためにこのタイプのポリウレタンに大きく依存しています。.

この素材の技術的な優位性は、市場リーダーシップの重要な要素であり、さまざまな高価値産業での採用を促進する具体的なメリットをもたらします。.

- 2024年、ポリエステルベースのポリウレタンは、日本において、多くの高摩耗用途において、特殊なエラストマーと比較して15%優れたコストパフォーマンスを提供しました。.

- 2025 年に行われた実験では、これらのプレポリマーは、特定の産業用途において、ポリエーテルベースの代替品と比較して最大 40% 優れた耐摩耗性を示すことが実証されました。.

- ポリエステルベースのプレポリマーは、2024 年に 55% を超える主要な市場シェアを占めると予想されています。.

この広範な選好は、他の主要分野におけるその応用によってさらに裏付けられています。日本の先進的な産業機械製造におけるポリエステル系ポリウレタン部品の需要は、2025年に7%増加すると予測されており、建設分野における高性能シーラントおよびコーティング材としての使用は6%増加すると見込まれています。この需要は、世界トップクラスの国内イノベーションによって支えられており、日本の化学企業は2024年に先進的なポリエステル系プレポリマーの研究開発に20億円以上を投資すると予測されています。重要なのは、これらのプレポリマーが2024年の新規高温ポリウレタン注型用途の75%以上に採用されると予想されており、日本の注型用ポリウレタン市場におけるリーディングプレポリマーとしての地位を確固たるものにすると見込まれていることです。.

工業用鋳造:日本のポリウレタン市場を牽引する主要用途

日本の鋳造ポリウレタン市場において、工業用鋳造は29.11%以上の収益貢献を果たし、最も重要な用途として浮上しました。これは主に、加工性、設計の自由度、そしてコスト効率の理想的な組み合わせを提供し、日本のものづくりの理念に合致しているためです。この方法は、精度と機敏性、そしてカスタマイズされたソリューションの両方を求める日本の製造業エコシステムに最適です。ポリウレタンの鋳造は、他の方法では実現できないことが多い、細部まで精巧に、そして低コストで、大型で複雑かつ精巧な部品の製造を可能にします。これは、ラピッドプロトタイピングや短期生産にとって特に重要です。2024年には、日本における工業部品の機能プロトタイプの85%以上が鋳造ポリウレタンを使用して作成されました。カスタム鋳造ポリウレタン工業部品の市場は活況を呈しており、2025年には9%の成長が見込まれています。重要な点として、複雑な部品の少量から中量の生産の場合、2024年にはポリウレタンの鋳造の方が射出成形よりも最大40%コスト効率が高いことが判明しました。.

工業鋳造の運用上の利点は、日本の先進産業のあらゆる領域で鋳造が多用される基盤となっています。.

- 2025年、日本におけるポリウレタン鋳造用金型の作成リードタイムは、射出成形用ハードツールの作成リードタイムよりも平均で50%短くなります。.

- 2024年には、ポリウレタン鋳造による複雑な部品の製造にかかるエネルギー消費量が、従来の金属鋳造方法に比べて最大30%低くなることが判明しました。.

- 2024年には、日本における鋳造用ポリウレタンの総消費量の45%以上を工業用鋳造用途が占めると予測されています。.

日本の鋳造用ポリウレタン市場におけるこの用途の優位性は、重工業における役割と技術革新との整合性によってさらに強固なものとなっています。2025年には、日本の重工業向け大型非金属耐摩耗部品の50%以上が鋳造用ポリウレタンを使用して製造されると予測されています。鉱業や採石業などのセクターも貢献しており、鋳造用ポリウレタン耐摩耗ライナーおよびスクリーンの需要は2025年に6%増加すると予測されています。技術的には、日本の鋳造工場における自動化およびロボット鋳造システムの導入は2024年に15%増加し、効率と生産性の向上につながると予想されています。これを支援するために、日本の化学メーカーは2024年に少なくとも5つの新しい高性能鋳造用ポリウレタン樹脂システムを導入すると予想されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

エラストマー設計:日本のポリウレタン市場における究極の柔軟性と強度の定義

エラストマー設計は、約35.52%の市場シェアを獲得し、日本の鋳造用ポリウレタン市場で圧倒的な地位を占めています。これは、ゴムのような柔軟性と金属のような強靭性の優れた融合によって得られた地位です。この設計パラダイムにより、非常に大きなストレス、ねじれ、衝撃に耐え、完全に元の形状に戻ることができる部品の作成が可能になります。これは、精密工学では譲れない特性です。この特性は、日本の自動車および産業機械部門に不可欠です。自動車分野では、2024年に非発泡用途に使用されたポリウレタンの70%以上がエラストマー設計であり、車両の寿命と乗客の快適性を向上させる振動減衰およびシーリングにおいて重要な機能を果たしています。部品が絶え間ない摩耗と衝撃を受ける産業機械では、エラストマーポリウレタンの消費量が2025年に10%という堅調な増加が予測されています。エラストマーの多用途なサブセットである熱可塑性ポリウレタン(TPU)の急速な成長は、この優位性をさらに強化しています。日本のTPU市場は2024年に8%成長し、850億円に達すると予想されています。.

エラストマーポリウレタンの技術的な利点は、最も重要なアプリケーションにおける優れたパフォーマンスと信頼性に直接つながります。.

- 2025 年には、要求の厳しい日本の産業用途における高性能シールのうち、推定 90% がエラストマーポリウレタン製になると予想されます。.

- エラストマーポリウレタンは、他の柔軟なポリマーと比較して、2024 年に 30% 高い引裂強度を実現し、耐久性のあるコンポーネントに最適です。.

- エラストマーポリウレタンは耐久性に優れているため、2025年には日本の産業用途のさらに5%で従来のゴムに取って代わると予想されています。.

鋳造用ポリウレタン市場におけるこのリーダーシップは、継続的なイノベーションと、日本の産業の代名詞である用途拡大によって強化されています。エラストマーポリウレタンマウントは、2024年には日本全国の振動に敏感な産業機器の新規設置の80%以上に採用されると予想されており、精密ダンピングにおけるその有効性が強調されています。カスタム成形部品に最適な液状鋳造ウレタンエラストマーの市場は、特注の産業ニーズに対応し、2025年には7%拡大すると予測されています。この成長は大規模な研究開発に支えられており、日本企業は2024年に新しいエラストマーポリウレタン配合の開発に18億円を投資すると予測されています。最終的には、2024年には市場シェアが60%を超えると予測されており、エラストマー設計は日本の鋳造用ポリウレタン市場において、誰もが認める構造上の選択肢となっています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の鋳造用ポリウレタン市場の主な動向

- 東ソー、HDI誘導体生産能力を大幅に増強: 東ソー株式会社は、南洋コンプレックスにおけるヘキサメチレンジイソシアネート(HDI)誘導体の生産能力を50%増強するため、60億円を投資し、2026年8月までの完成を目指しています。これは、高性能ポリウレタン原料の供給に直接的な影響を与えます。

- 日本ポリウレタンの新MDI工場: 南洋コンプレックスにおいて、日本ポリウレタン工業は年間生産能力を20万トン増強する新MDI工場を建設し、ポリウレタンの主要原料供給量を大幅に増加させる計画だ。

- 東ソーの地域MDI投資: 事業拡大の一環として、東ソーはベトナムに新たな化学工場を建設するため4兆2300億ベトナムドンを投資する。この工場は年間最大12万5000トンのMDIを生産する能力を持ち、日本への地域供給体制を強化する。

- 三井化学の価格改定(2025年): 三井化学は、2025年5月1日より、TDI、MDI、ポリオールなどのポリウレタン原料の価格を1kgあたり15円以上引き上げる戦略的な値上げを発表しました。これは、鋳造用ポリウレタン市場の強い需要を反映したものです。

- 東ソーの値上げ(2024年): 三井物産の値上げに先立ち、東ソーは2024年6月17日付けでMDIの価格を1kgあたり45円以上引き上げた。これは、差し迫ったコスト圧力と需給バランスの逼迫を反映した措置である。

- 東ソーのバイオ医薬品生産能力増強: 東ソー株式会社は、精製媒体の生産能力を70%増強する。これは、特殊なポリウレタン関連材料を使用する高付加価値バイオ医薬品分野をターゲットとした戦略的投資である。

- みずほ銀行の3Dプリンティングへの投資: ポリウレタンの主要応用分野への自信を示すため、みずほ銀行は2024年に3DEO社に350万米ドルを投資し、同社の積層造形技術の発展を支援した。

- ADEKAの米国生産拠点: 日本の化学メーカーであるADEKA株式会社は、ポリウレタン産業向けの樹脂およびポリマー添加剤のグローバルサプライチェーンを強化するため、米国サウスカロライナ州に4,000万ドルを投じて新たな生産拠点を設立する。

- JICによるJSR買収: 政府系投資会社である日本投資公司(JIC)は、重要な戦略的動きとして、2024年にJSR株式会社に対する60億ドルの株式公開買付けを完了した。これは、ポリウレタン関連のフォトレジストなど、日本の先端材料産業を強化することを目的としている。

- トヨタ自動車のフォークリフト出荷再開: トヨタ自動車は、2025年1月8日から、主要フォークリフトモデルの出荷を再開する予定です。年間約6,000台の出荷が見込まれ、産業用タイヤおよび部品におけるポリウレタンの直接的かつ予測可能な需要増につながります。

日本の鋳造用ポリウレタン市場のトップ企業

- DIC株式会社

- 東亞合成株式会社.

- 旭化成グループ

- 積水化学グループ

- 宇部興産株式会社

- フリーマンジャパン

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- ロール

- 型枠

- パッド

- シート

- その他

プレポリマーの種類別

- ポリエステルベースプレポリマー

- ポリエーテルベースプレポリマー

- ポリカプロラクトンベースプレポリマー

- その他

樹脂グレード別

- 標準グレード

- 高性能グレード

- 特殊グレード

- その他

製造工程別

- 反応射出成形(RIM)

- キャスティング(液状ポリウレタン)

- 押し出し

- 圧縮成形

- その他

デザインによって

- 硬い

- フレキシブル

- 泡状

- エラストマー

- その他

アプリケーション別

- 工業用鋳造品

- ホイールとタイヤ

- ベルトとホース

- 医療機器

- 履物部品

- コンクリートブロック

- その他

流通チャネル別

- 直接販売

- オンライン販売

- 販売代理店/卸売業者

業界別

- 自動車

- 機械

- 電子機器と機器

- 航空宇宙および防衛

- フットウェア&スポーツ

- 健康管理

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |