市場シナリオ

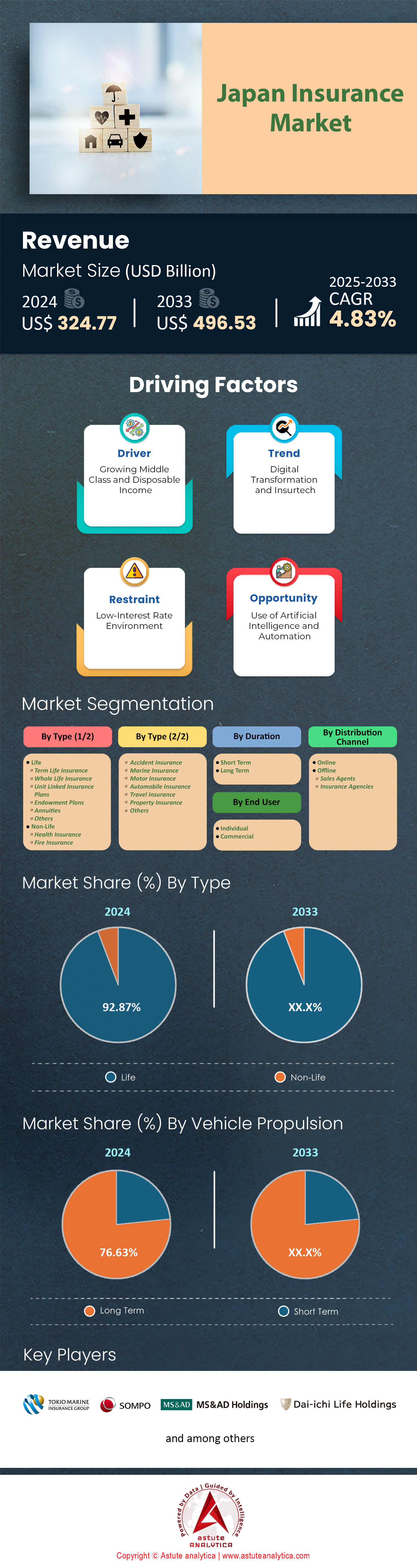

日本の保険市場は2024年に3,247.7億米ドルと評価され、2025年から2033年の予測期間中に4.83%のCAGRで成長し、2033年には4,965.3億米ドルの市場評価額に達すると予測されています。.

人口動態の圧力、財政の不確実性、そして気候変動は、日本の保険市場全体でかつてないほどの保障への需要を刺激しています。総務省統計局が2024年1月に発表した家計可処分所得調査によると、平均的な世帯の年間保険料支出額は約34万6000円で、これは手取り収入の5.3%に相当し、わずか4年間で70ベーシスポイント増加しています。退職者と単身世帯は、最も急速に成長しているエンドユーザー層です。2023年度の新規医療保険契約の41%は70歳以上の消費者に発行され、ギグエコノミーの労働者はQRアプリを通じて62万件のマイクロ傷害保険を購入しました。生命保険と健康保険が主流ですが、デジタルライフスタイルの拡大と、台風カヌーン(2023年)のような異常気象による補償のギャップの顕在化により、サイバー保険、ペット保険、パラメトリック台風保険の需要は2桁の成長率で加速しています。.

日本の保険市場では、依然として従来の対面チャネルが売上の92.9%を占めており、かんぽ生命、日本生命、明治安田生命を筆頭とする代理店チェーンが、都市部と地方を問わず幅広い地域に浸透しています。バンカシュアランスは再び活況を呈しており、三菱UFJ銀行の「スマートプロテクト」シリーズは、ロボアドバイザーツールを導入したことで、契約件数が前年比18%増を記録しました。2024年の保険料収入上位は、日本生命、第一生命、かんぽ生命、住友生命、東京海上です。これらの保険会社は、合計で800%を超えるソルベンシーマージンを維持しており、積極的な商品イノベーションを可能にしています。地理的には、東京都、神奈川県、大阪府、愛知県、埼玉県が主要なホットスポットを形成しており、人口密度と高齢化、そして全国平均を12~28%上回る世帯収入により、新規契約申込の半数以上を占めています。テレマティクスベースの自動車保険はこれらの地域で急速に普及しており、スマートフォンと連携した「ドライブエージェント」の契約数は230万件を超えている。.

現在の市場拡大は、保険市場における業界固有のリスクにも左右されます。EV用バッテリーハウジング、半導体用金型、医療機器など、様々な部品メーカーは、2024年改正民法に基づき、製造物責任(PL)およびサプライチェーン継続性に関する厳格な要件に直面しています。保険会社は、リコール、環境汚染、事業中断を包括した複合パッケージで対応しています。東京海上は2024年3月に発売された「プレシジョンガード」保険に、既に42社の中堅樹脂加工業者が加入しています。より広範なトレンドとしては、eコマースのレジにおけるマイクロ保険の組み込み、ESG(環境・社会・ガバナンス)を考慮した投資スクリーニングによる引受査定への影響、そして資本規律を強化する経済価値報告への移行などが挙げられます。今後5年間で、日本の保険市場は、超パーソナライズされたデータ主導型商品へと転換すると予想されますが、オフラインでのアドバイスは依然として重要であり、保険会社は成長と信頼を維持するために、オムニチャネルサービスと高度な分析を融合させる必要性に迫られます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:高齢化により健康保険、年金、長期介護保険商品の需要が増加

日本は現在、保険市場において最も高齢化が進んでいる人口構成となっており、2023年には住民の29%が既に65歳以上となり、2025年にはその比率が30%を超えると予想されています。この人口動態の急増は、日本の保険市場を再編しつつあります。医療、年金、長期介護(LTC)商品の保険料は、2023年度に前年度比5.8%増の13.4兆円に達し、業界全体の2.1%増を上回りました。慢性疾患の蔓延と認知症は、2025年までに730万人が罹患すると予測されており、これが重要な要因となっています。新商品の発売は、この転換を浮き彫りにしています。日本生命のLTCプラン「グランエイジ」は18ヶ月で契約件数50万件を超え、第一生命のハイブリッド型医療年金「しあわせだいじょうぶ」は、初回の3,000億円の募集枠を3週間で達成しました。シニア中心のカバーはニッチから主要な成長エンジンへと移行しました。.

保険会社は今後、10年間のほぼゼロ金利と長寿リスクを両立させる必要があり、日本の保険市場では、変動型給付特約を組み込むか、スワップを通じて長寿を再保険する必要があります。東京海上は、ソルベンシーマージンを確保するため、2024年度に年金積立金の22%を再保険付きの変額利回りのシャーシに移行しました。販売会社はチャネルを融合させる必要があります。70歳から79歳の顧客の64%は依然として対面でのアドバイスを好みますが、アプリを通じた請求は2020年の12%から2023年には27%に急増しました。遠隔モニタリング、薬局配達、ウェアラブルデバイス連動割引など、ヘルステックのエコシステムを統合することで、顧客エンゲージメントとクロスセルが深まります。野村総合研究所は、日本の未充足のLTC保障ギャップを約20兆円と推定し、そのメリットを強調しています。関係者にとって、人口の高齢化は、この10年間、日本の保険市場全体の商品設計、販売戦略、資本管理を左右するでしょう。.

トレンド:テレマティクスやモバイルデータを活用し、ドライバーの間で利用ベースの保険が普及

コネクテッドカーの普及が加速するにつれ、日本の保険市場において、利用状況ベースの保険(UBI)は試験段階から主流へと急速に移行しつつあります。国土交通省によると、2023年に販売される新車のうち、テレマティクスが工場出荷時に搭載される割合は52%で、2020年の37%から増加しています。UBI自動車保険の契約件数は2024年3月に230万件を超え、年平均成長率25%を記録しました。東京海上グループの「ドライブエージェント・パーソナル」と損保ジャパンの「スマイリングロード」は、このセグメントの半分以上を占めており、安全運転で11~17%の保険料節約を約束しています。金融庁(FSA)は2023年8月、加速、ブレーキ、時間帯といった詳細な走行レベルデータを保険料申告に組み込むことを許可することで重要なハードルをクリアし、製品の反復的な改善を加速させ、消費者の認知度を高めました。.

UBIの可能性は、割引自動車保険をはるかに超えています。プロバイダーは、走行距離に応じた従量制モジュールを複数の保険商品にバンドルすることで、データを活用し、保険市場におけるロードサービス、EVバッテリー保証、位置情報に基づくパラメトリック台風保険などのアップセルを実現できます。自動車サブスクリプションプラットフォームのKINTOは、UBI紹介で車両1台あたり年間約7,500円の収益を上げており、販売代理店が継続的な収益を獲得できることを証明しています。スイス再保険会社などの再保険会社は、クラウドベースのスコアリングエンジンを提供しており、小規模な相互保険会社が多額の設備投資をすることなくこの分野に参入できるようになっています。競争上の差別化は分析にかかっており、リアルタイムコーチングを受けている契約者の損失率は平均55%であるのに対し、受けていない契約者の損失率は72%です。テレマティクス・エコシステムを迅速に拡大するステークホルダーは、生涯価値を固定化し、2028年までに推定4,000億円の保険料増分を獲得することができ、UBIを日本の保険市場における決定的なトレンドとして確固たるものにすることができます。.

課題:テクノロジー大手との競争激化により市場シェアが縮小し、利益率が圧迫される

日本の保険市場は、国内のハイテク企業やスーパーアプリが膨大なユーザーベースを活用して保険に参入する中、新たなクラスのライバルに直面している。楽天、PayPay、LINE Yahoo!は、月間アクティブウォレット数が1億8000万を超え、各社とも2021年から2023年の間に保険ライセンスを取得した。楽天損保の総収入保険料は、2023年度に前年比38%増の1160億円に達し、これは主に平均580円のスマートフォン向けマイクロポリシーによるものだ。PayPay損保は、デバイスによる補償とQR決済を組み合わせ、わずか18カ月で280万件の契約を獲得した。AIを活用した引受とチャットボットによる請求処理により、購入までの所要時間が3分未満に短縮され、顧客の期待が再構築されている。検索やソーシャルオークションが活発化する中、既存の保険会社はデジタル顧客獲得コストが19%上昇するのを目の当たりにしており、アグリゲーターは価格競争を激化させている。.

日本の保険市場における既存のステークホルダーは、データパートナーシップ、オープンAPI、ブランドの信頼といった、ビッグテックが未開拓の分野に注力する必要がある。SOMPOホールディングスは、製造管理を維持しながら優先流通権を確保するため、LINE Financialの株式10%を取得した。三井住友海上は、金融庁の2024年アルゴリズム説明責任ガイダンスで指摘されたプライバシー懸念に対応するダッシュボード「My Data, My Insurance」を提供している。地方銀行や代理店ネットワークは、高度にパーソナライズされたアドバイスツールを必要としており、みずほFGの保険向けロボアドバイザーは、ミレニアル世代のコンバージョン率を24%向上させた。戦略的な計算は、規模の経済が働く分野(決済データ、組み込みプラットフォーム)で連携し、複雑なリスクソリューションと保険金請求の専門知識で競争することだ。適応に失敗すれば、既存企業は2030年までに推定1.2兆円の保険料を失う可能性があり、テクノロジー主導の競争が日本の保険市場が直面する最も深刻な競争課題となっている。.

セグメント分析

保険の種類別

日本における生命保険の優位性(2024年には保険市場の92.87%を占める)は、まず人口動態と家計のバランスシートに起因しています。世界で最も高齢化が進む日本では、既に3,640万人が65歳以上で、退職後の生活は20年を超えるため、各家庭は保障と積立を組み合わせた保証付き貯蓄手段を体系的に優先しています。日本銀行の資金循環統計によると、生命保険の積立金は家計金融資産の21%に相当し、OECD平均のほぼ2倍に相当します。最終収入の約41%しか補償しない公的年金給付とは異なり、養老保険や終身保険は、保障のギャップを埋めると同時に、長生きリスクを保険会社に転嫁します。銀行預金金利は2023年には0.02%と低く、経費控除後の利回りが2%の税制優遇年金の魅力を高めています。規律ある自動積立への文化的嗜好が、このカテゴリーをさらに定着させています。1947年以降、日本生命などの戦後の相互保険会社は、企業の従業員保険制度に給与天引きプランを組み込むことで、世代を超えて毎月の保険料の支払を標準化しました。この慣性は、今日の商品構成と期待を支え続けています。.

日本の保険市場における優位性は、流通構造、規制、そして保険会社のバランスシートの強固さによっても強化されています。日本には20万人の免許を持つ生命保険代理店がおり、その多くは単一の共済または相互会社に専属しているため、世帯への浸透度が高くなっています。2024年金融庁の家計調査によると、世帯の93%が少なくとも1つの生命保険に加入しています。代理店は「目論見書および適格性に関する面談」という義務的なルールによってサポートされていますが、これは損害保険業界にとって不利な一方で、貯蓄重視の提案を際立たせています。供給側では、生命保険会社は、2025年4月に発効する新しい経済価値ベースのソルベンシー規制の下、準備金に対する法定課税繰り延べと有利なリスクチャージの恩恵を受けており、懲罰的な資本控除なしに長期保証をパッケージ化することができます。30年国債を保有できる投資の自由度は資産負債マッチングを安定化させ、S&Pグローバルは、5大生命保険会社のソルベンシー・マージン合計が887%で、規制最低水準の3倍であると指摘しています。こうした構造的な利点により、保険会社は、損害保険分野に方向転換するのではなく、外貨建て年金やユニットリンクプランといった商品イノベーションを生命保険分野に注ぎ込み続けることになる。.

期間別

金融庁の定義では10年超の長期契約は、日本の保険市場の76.63%のシェアを占めています。これは、日本の平均寿命の延長と家計計画の見通しに自然と合致するからです。日本人の平均寿命は2023年に女性87.1歳、男性81.2歳に達し、G7諸国の中で最も長くなるため、保険契約者は高齢期まで続く保障を求めています。国税庁のデータによると、長期個人年金への拠出は年間最大40万円の控除が認められますが、短期保険ではこの優遇措置は受けられません。さらに、企業型確定給付型年金制度の加入率はわずか31%にまで縮小しており、退職後の資金確保の責任は、確定給付型年金制度を模倣するために数十年にわたる養老保険や年金保険を好む個人に移っています。保険会社は、この選好を強化している。20年養老保険の保険料は、よりスムーズな費用償却と低い失効予想のおかげで、5年プランよりも死亡給付金1,000円あたり8〜13%安くなっており、賢明な消費者は、代理店の広範な教育キャンペーンを通じてこの利点を認識している。.

供給側の要因が長期化への偏向を強めている。 保険市場 は超長期の日本国債で埋め尽くされており、生命保険業界の保有資産の42%は20年を超える満期を迎え、負債のキャッシュフローと釣り合い、間近に迫ったソルベンシーIIに相当する枠組みの下でのソルベンシーを安定させている。2023年の日本銀行によるイールドカーブ・コントロールの緩和により、30年物金利は1.7%を超え、保険会社はスプレッドを確保しながら長期保証の価格改定が可能になった。その結果、第一生命が2024年に発行した35年満期の円建て減額給付年金は、2022年版より45ベーシスポイント高い価格設定となったにもかかわらず、第1四半期だけで2,800億円の保険料収入を集めた。一方、金融庁の2024年商品承認ガイドラインは、10年未満の期間の解約手数料に上限を設けており、保険会社の短期商品の収益性を低下させ、設計チームをより長期の契約へと誘導している。販売代理店もこの変化を反映している。2023年度に日本郵政保険が販売した保険契約のうち、満期が15年を超えるものは58%で、前年比6ポイント増加した。これは、販売チャネルの経済性が長期志向を永続させ、既存事業者の力を強化する様子を示している。

エンドユーザー別

日本の保険市場では、個人保険契約者が保険料の84.15%を占めている。これは、リスクニーズが非常に個別化されており、雇用主とはほとんど切り離されているためである。経団連人事調査2024によると、団体保険が主流の米国とは異なり、包括的な従業員生命保険または医療保険を提供している日本企業はわずか27%である。同時に、非正規労働者の割合は労働力の39%に上昇し、何百万人もの人々が企業のセーフティネットを失い、直接購入せざるを得ない状況になっている。1990年代の年金誤算スキャンダル後の政府の支払い能力に対する歴史的な不信感は今なお残っており、給与所得者と自営業者の消費者の両方を自己資金による保護へと導いている。コンビニエンスストアで販売されるマイクロポリシー(QRコードによる請求手続きができる500円の傷害保険)は、学生やパートタイム労働者にもリーチを拡大し、個人基盤を拡大している。消費者中心の税制優遇制度「生命保険料控除」は、1人あたり最大4万円の還付を受けられるため、法人ではなく世帯が保険に加入することで、さらなるメリットが得られます。デジタルKYCにより、高齢のお客様のオンボーディングがシームレスになります。.

保険会社と販売会社は、保険市場において利益率とクロスセルの潜在性が商業ラインを上回るため、個人顧客セグメントを意識的に育成しています。MS&ADの開示情報によると、2023年度の個人向け保障の新規契約平均利益率は7.4%で、中小企業向けは3.1%でした。データ駆動型のアップセルが価値を増幅:SOMPOひまわり生命の遠隔医療アプリは、12ヶ月以内にユーザーの28%を重篤疾病特約に加入させており、エコシステムエンゲージメントが単一の保険契約者を複数の保険商品を持つ世帯へと変革する方法を実証しています。一方、商業の見通しは頭打ちになっています。日本の企業人口は2014年の420万人から2023年には360万人に減少し、契約件数の成長は制限されています。規制当局の監視により、企業のサイバーおよびサプライチェーンの補償に対する引受が厳しくなり、需要は減少しています。一方、ペットの飼育、フリーランスの賠償責任、認知症など、ライフスタイルリスクが増加するにつれて、個人の機会は拡大し続けています。デロイトは、2028年までに、eコマースのチェックアウトを通じて販売される個人向け保険商品によって3,800億円の保険料収入が増加する可能性があると予測している。これは保険会社が熱心に追求している収入源であり、近い将来、日本の保険市場において個人保険が圧倒的なシェアを固めることになる。.

流通チャネル別

デジタル化が盛んに叫ばれているにもかかわらず、日本では保険の92.94%以上が依然としてオフラインチャネルで取引されている。これは、購入プロセスが依然としてアドバイス集約型で信頼に支えられているためだ。平均的な世帯は3.1の保険契約を保有しており、それぞれに階層化された特約が付いている。給付オプション、税額控除、医療情報開示について検討するには、人間によるカウンセリングが必要だ。生命保険文化センターが2024年に実施した調査では、60歳以上の消費者の68%が「誤解を避けるため」に対面での打ち合わせを好むことがわかった。2011年の不正販売に対する罰金の記憶が保険会社を保守的にし、複雑な商品については保険会社が対面での「保険約款」の提示を義務付けているが、これはデジタルポータルではまだ再現できないコンプライアンス対策だ。この国の情報格差は保険市場の停滞をさらに悪化させている。70歳以上の人でスマートフォンを毎日使用しているのはわずか56%であるのに対し、40代では96%であり、純粋なオンラインでの拡張性が制限されている。キャッシュレス決済は普及しているかもしれないが、高額契約では署名捺印のハンコ文化が依然として浸透しており、都市部が密集した県でも支店への物理的な訪問や代理店の自宅訪問が強化されている。.

ビジネスインセンティブと新たな規制は、保険市場におけるオフライン志向をさらに強固なものにしています。貯蓄型商品を販売する代理店の手数料体系は、初年度保険料の平均40%に達し、デジタルアグリゲーターが提供する5%未満の紹介手数料をはるかに上回っています。そのため、販売ネットワークは収益性維持のために懸命にロビー活動を行っています。2024年4月、金融庁は「顧客アウトカムモニタリング」の枠組みを最終決定し、保険会社に徹底的なニーズ分析面談の記録を義務付けました。従来の支店や自宅訪問モデルは既に監査証跡を満たしていますが、オンラインインターフェースはコストのかかるビデオ録画ワークフローを後付けで導入する必要があり、導入が遅れています。さらに、日本の超高齢社会では、保険販売後のサービスが重視されています。医療特約の請求の半分以上は紙で行われています。これは、保険金受取人が病院の書類手続きや公的自己負担金の統合を代理店に頼っているためです。先進的な保険会社でさえ、チャネルを組み合わせ、東京海上グループの「OnePortal」では、顧客はデジタルで見積もりを開始できますが、72時間以内に代理店に承認を依頼することで、コンプライアンスを確保しています。デジタルツールが関係資本と規制保証を再現するまで、オフラインチャネルが日本の保険市場を支配するでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の保険市場におけるトッププレーヤー

- イオンアリアンツ生命保険株式会社.

- 朝日生命保険相互会社

- 日本生命保険相互会社

- 株式会社かんぽ生命保険.

- 第一生命保険株式会社

- 明治安田生命保険相互会社

- チャブ保険

- 住友生命保険相互会社

- 東京海上日動火災保険株式会社.

- 損害保険ジャパン株式会社.

- BNPパリバ・カーディフ

- クレディ・アグリコル生命保険株式会社.

- 大同生命保険株式会社

- アフラック

- 富国生命保険相互会社

- 太陽生命保険株式会社

- ソニー生命保険株式会社.

- ライフネット生命保険株式会社

- メディケア生命保険株式会社.

- MS&ADインシュアランス グループホールディングス

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 人生

- 定期生命保険

- 終身保険

- ユニットリンク保険プラン

- 基金プラン

- 年金

- その他

- 非生命

- 健康保険

- 火災保険

- 傷害保険

- 海上保険

- 自動車保険

- 自動車保険

- 旅行保険

- 財産保険

- その他

期間別

- 短期

- 長期

エンドユーザー別

- 個人

- コマーシャル

流通チャネル別

- オンライン

- オフライン

- 販売代理店

- 保険代理店

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |