市場シナリオ

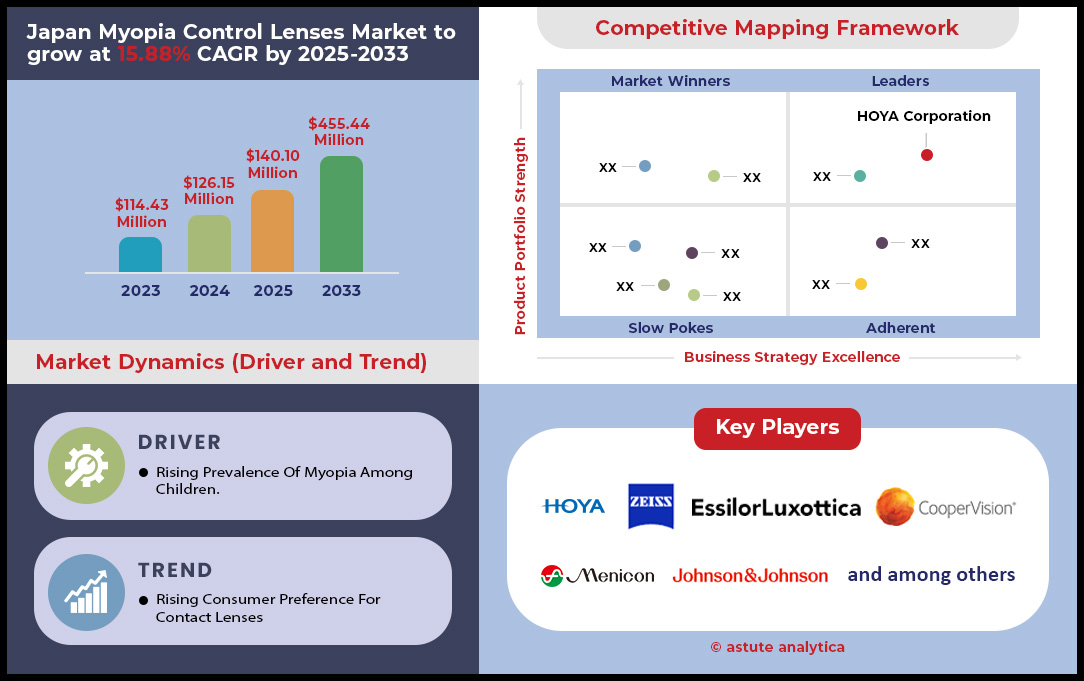

日本の近視抑制レンズ市場は2024年に1億2,316万米ドルと評価され、2025年から2033年の予測期間中に15.21%のCAGRで成長し、2033年には4億2,209万米ドルの市場評価額に達すると予測されています。.

日本の近視矯正レンズ市場は、小児の視力に関する驚くべきデータに支えられている。2024年の厚生労働省(MHLW)の調査によると、東京や大阪などの都市部の中学生の92%が近視で、2019年の88%から増加しており、その要因は長時間のスクリーン使用である(MHLW、2024)。6~12歳の子供では、近視の進行が年間1ディオプターを超えるケースが45%あり、これは介入を必要とする重大な閾値である(日本小児眼科学会、2023)。パンデミックに関連した屋内活動の急増により、この傾向は悪化している。2024年の京都大学の調査によると、親の60%がロックダウン中に子供のスクリーンタイムが3倍に増えたと報告しており、レンズの需要が加速している。現在、小児ケアを専門とする検眼医院の18%が近視矯正レンズを処方しており、これは3年間で40%の増加である。.

多焦点レンズと二重焦点レンズの需要は、日本の近視矯正レンズ市場を牽引しており、2024年には売上高の82%を占めると予測されています。地域差は顕著で、大都市圏の親の70%が近視矯正を優先するのに対し、地方ではわずか35%です(日本検眼協会、2024年)。価格も依然として障壁となっており、高度近視矯正レンズの月額費用(1ペア12,000~20,000円)は標準レンズ(4,500~7,000円)を上回り、低所得世帯のアクセスを制限しています。しかしながら、都市部の世帯の23%が、ビジョンネクストや杉田病院などのチェーン店が先駆けとして開始したサービスである、レンズとセットになった「近視予防プログラム」に子供を登録しています。.

日本の人口高齢化は逆説的に需要を押し上げている。近視コントロールレンズ市場では、40歳以上の老眼患者の22%が老眼と小児近視の両方を矯正する多焦点レンズ(2024年)を求めている。しかし、検眼医の34%は訓練を受けたフィッターの不足を指摘し、これが需要増加のボトルネックとなっている。テクノロジーがギャップを埋めている。現在、クリニックの25%が処方箋の精度を速めるAI駆動型診断を使用しているほか、MyEyeTracker(ユーザー320万人)などのアプリで進行状況を監視している。予測では、2027年までに市場規模が3,200億円(21億ドル)に達し、年平均成長率13%で成長するとされている。これは、地方のクリニックを補助する2025年の「子どもの視力向上イニシアチブ」などの政府の取り組みが牽引している。しかし、親の40%はレンズの有効性を認識していないため、啓発キャンペーンの余地があることを示唆している。主な課題としては、レンズのサプライチェーンを地方に合わせることや、全国的な償還コードを標準化することなどがあるが、現在47都道府県のうち6都道府県のみで18歳未満の人が対象となっている。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:デジタルスクリーンの使用時間の増加による子供の近視の有病率の上昇

デジタルスクリーンタイムの急増は、日本の子供の近視率に劇的な影響を与え、近視コントロールレンズ市場の成長を牽引する重要な要因となっています。市場に関する最近の調査によると、6~12歳の日本の子供は、デジタル機器に1日平均3.5時間を費やしており、この数字はパンデミック中に30%増加し、多くの子供が1日5時間以上スクリーンを見ていることが示されています。このスクリーンタイムの大幅な増加は、近視の有病率の驚くべき上昇に直接寄与しており、1日4時間以上スクリーンを見ている子供は、2時間未満の子供と比較して、近視を発症するリスクが60%高くなるという研究結果があります。.

この要因の深刻さは、日本の児童の近視率がかつてないレベルに達していることを示す統計的証拠によってさらに強調されています。1999年から2017年の間に、近視の有病率は6歳児で10%から63%に、12歳児では60%から95%に劇的に増加しました。2023年の調査では、10歳から12歳の子供の約50%が近視と診断されており、2018年の40%から大幅に増加しています。さらに、1日のスクリーンタイムが1時間増えるごとに近視を発症する確率が21%増加するという研究結果もあり、近視抑制ソリューションの緊急性が浮き彫りになっています。.

トレンド:角膜形状矯正治療におけるオーバーナイトオルソケラトロジーレンズの採用増加

日本のオルソケラトロジー(オルソK)レンズ市場は、近視矯正レンズ市場において特に夜間用レンズ分野で著しい成長を遂げています。この成長は、日本におけるオルソKレンズの最大の市場である関東地方で特に顕著であり、これに新興の関西地方が続きます。両地域とも、これらの革新的技術の導入を支える強固な医療インフラと優れた学術的素養の恩恵を受けています。この傾向は、説得力のある患者の導入統計と人口動態要因によって支えられています。調査によると、日本の学生の近視の有病率が高く、東京の小学生の76.5%、中学生の94.9%が近視に悩まされています。夜間用オルソKセグメントは、近視を夜間に矯正できる利便性と効果により、最も急速に成長しているカテゴリーとして浮上しています。この傾向は、快適性と安全性を大幅に向上させたレンズ素材とデザインの進歩によってさらに強化され、オルソKレンズは患者と眼科専門家の両方にとってますます魅力的な選択肢となっています。.

課題:輸入への依存度が高く、サプライチェーンが世界的に脆弱

日本は、特に近視矯正用コンタクトレンズにおいて、輸入への依存度が高いことが、近視矯正レンズ市場の安定性にとって大きな課題となっています。2023年時点で、日本は世界最大のコンタクトレンズ輸入国であり、輸入額は13億7,000万米ドルに達しています。一方、輸出額は4,380万米ドルと比較的低い水準にとどまっています。この大きな貿易不均衡は、世界的なサプライチェーンの混乱に対する市場の脆弱性を浮き彫りにしています。特に近視矯正レンズ市場は、2024年の1億2,316万米ドルから2033年には4億2,209万米ドルへと年平均成長率(CAGR)15.21%で成長すると予測されており、サプライチェーンのレジリエンス(回復力)がますます重要になっています。.

市場規模と成長軌道によって、この課題はさらに複雑化しています。日本のコンタクトレンズ市場は、2023年には26億米ドルに達すると予測され、米国に次ぐ世界第2位の規模を誇ります。COVID-19パンデミックはすでに、このグローバルサプライチェーンの脆弱性を露呈させ、眼鏡製品の供給遅延や品不足を引き起こしています。日本は近視治療薬の輸入依存度が高く、近視患者の増加に伴う需要の高まりを考えると、この脆弱性は特に懸念されます。.

セグメント分析

製品タイプ別

眼鏡レンズは、長年にわたる消費者の信頼、実証済みの臨床効果、そして幅広い入手性を活かし、日本の近視矯正レンズ市場において56.25%という圧倒的なシェアを維持しています。多くの日本の親は、小児近視の第一の予防策として眼鏡を好みます。これは特に、視力矯正と眼軸成長を抑制するための特殊な焦点外し設計を組み合わせているためです。日本の多くの学校は毎年の視力検査を積極的に推奨しているため、親は視力の低下に早く気づき、シンプルで「手間のかからない」介入を求めるようになります。眼鏡はまさにこのニーズに合致し、使用に最小限のスキルしか必要とせず、複雑な衛生習慣も必要ありません。さらに、子供の眼科治療費用の一部は保険でカバーされることが多く、自己負担を軽減します。この手頃な価格と幅広い普及が相まって、眼鏡は市場最大のセグメントとしての地位を維持しています。.

近視矯正レンズ市場において、眼鏡レンズが優位を占める重要な要素の一つは、小児患者の装着率が比較的高いことです。特に小学生などの幼児は、コンタクトレンズの装着や取り外しに苦労することがあるため、眼鏡はより実用的な選択肢となっています。さらに、レンズメーカーは、日本の厳格な品質基準に適合するよう製品ラインナップを調整し、反射防止や傷防止などの特殊コーティングが日常使用においても良好な性能を発揮するようにしています。技術的に進歩した市場では、眼鏡レンズには近視の進行を効果的に抑制するための近距離屈折力調整や光学ゾーンの拡張といった機能が組み込まれています。人通りの多い地域にある眼鏡店やクリニックも重要な役割を果たしており、多くの店舗では、店頭での屈折矯正サービス、当日処方、そして若年層向けの幅広いフレームを提供しています。利便性と確かな近視矯正効果を組み合わせることで、眼鏡レンズは日本で引き続き高い市場シェアを維持し、オルソケラトロジーや特殊コンタクトレンズといったニッチながらも成長を続ける分野を凌駕しています。.

レンズタイプ別

多焦点レンズは、複数の距離を矯正できる利便性に加え、周辺部の焦点をぼかす機能を提供することで、日本の近視矯正レンズ市場において44.81%という大きなシェアを占めています。単焦点レンズとは異なり、多焦点レンズは光の分布を分割することで近距離、中間距離、遠距離の各ゾーンを同時にカバーするため、日本のようにデジタル化が進む社会においては特に有利です。眼科医の間では、このような設計が過度の調節ストレス(若年層における近視進行の主因の一つ)を軽減するのに役立つという報告が増えています。日本のメーカーやグローバルブランドは、1日使い捨てタイプと月1回交換タイプの両方の多焦点レンズを発売しており、学校や課外活動を両立させる10代の若者だけでなく、長年の近視に加えて早期老眼を経験する成人にも対応しています。これらのレンズは、レンズフィッティングソフトウェアの技術革新によってさらに普及が進み、検眼士が各患者のライフスタイルのニーズに合わせて度数勾配を微調整できるようになりました。.

多焦点レンズデザインに対する患者の高い満足度は、リピート購入を促し、口コミによる推奨の拡大を促し、日本の近視コントロールレンズ市場におけるこのカテゴリーの急成長に貢献しています。例えば、東京の特定の眼科クリニックで実施されたバーナバス・パイロットプログラムでは、多焦点レンズを装用した小児の服薬遵守率の向上と眼軸伸長の一貫した低下が実証されています。多くの日本の政策立案者も、多焦点レンズの導入を、特にデジタルスクリーンの使用が急増する大都市圏において、着実に増加している近視の有病率を管理するための実際的なステップと捉えています。さらに、メーカーは、高度な酸素透過性素材と、日本の気候変化に富んだ環境でレンズ装用者にとって切実な懸念事項である乾燥を軽減する湿潤剤を統合することで、多焦点レンズデザインのオールインワンな魅力を強調しています。より多くの地域の眼科クリニックが高度な地形測定とリアルタイムの眼データ評価を導入するにつれて、多焦点レンズの個別フィッティングが容易になり、より鮮明な視界と持続的な近視コントロールが実現します。.

素材の種類別

シリコーンハイドロゲルとハイドロゲルの両方を含むソフトコンタクトレンズは、快適性、通気性、そして実証済みの近視進行抑制効果を兼ね備えており、日本の近視矯正レンズ市場において47.45%の材料シェアを確立しています。優れた酸素透過性を示すシリコーンハイドロゲルレンズは、エンドユーザー(および保護者)が角膜の健康状態と乾燥状態を綿密に監視する日本のような健康志向の高い市場で特に高く評価されています。ハイドロゲルは柔らかく柔軟な装用感に優れており、レンズの装着感の不快感を軽減し、終日装用時の耐性を向上させます。これは、長時間のスクリーンタイムを強いられる学生やオフィスワーカーにとって重要な利点です。国内外のレンズメーカーは、周辺焦点ずれ領域をソフトレンズ構造に直接組み込む製造プロセスを改良し、進行性近視の根本原因に取り組んでいます。こうした技術は、日本のeコマースプラットフォームや眼鏡専門店で広く宣伝されており、利便性だけでなく、毎日または毎月装着するソフトコンタクトレンズ装用による視力保護効果も強調されています。.

もう一つの原動力は、日本の堅固なレンズ流通インフラです。実店舗から、消費者が新発売の製品に迅速にアクセスできる強力なオンラインストアまで、幅広い流通網が整備されています。近視矯正レンズ市場におけるこの利便性は、特に手間のかからない購入体験を重視する10代の若者の間で、ソフトレンズカテゴリーの成長を牽引しています。高分子化学におけるイノベーションも、ソフトレンズの成功をさらに確固たるものにしています。高度なコーティングは、高い濡れ性と脂質沈着の低減を実現し、活発な学生や多忙な社会人のライフスタイルに合致する効果をもたらします。さらに、毎日、隔週、または毎月の交換頻度は、微生物汚染とレンズの過度な装用を最小限に抑えることを目指す公衆衛生上の推奨事項にも合致しています。一部のレンズメーカーは、公衆衛生イニシアチブと連携し、安全で衛生に配慮し、周辺焦点をぼかすことで眼軸長の伸長を遅らせる効果のあるソフトレンズを販売しています。近視矯正レンズ市場全体が成長するにつれ、ソフトレンズは日本において、ユーザーの快適性と臨床的に検証された進行性近視に対する有効性を融合させた重要な選択肢であり続けています。.

年齢別

日本の近視矯正レンズ市場において、子供は78.63%という圧倒的なシェアを占めており、これは日本が小児の眼の健康に対する早期介入に注力していることを浮き彫りにしています。学校では頻繁に視力検査が行われており、中には年に一度実施されるものもあり、若い生徒の視力の問題を早期に特定するのに役立っています。子供が近視と診断されると、眼科医は多くの場合、高度な眼鏡デザインからオーダーメイドのコンタクトレンズまで、眼軸伸長を遅らせることが検証された周辺焦点ぼけ要素を組み込んだ特殊なレンズを推奨します。この積極的なアプローチは、網膜剥離や、成人後の複雑な矯正手術への依存度の増加など、強度近視を放置することで生じる健康と経済的な影響に対する認識の高まりから生まれています。同時に、文部科学省は過度のスクリーンタイムの有害な影響について声高に訴え、保護者の注意を促し、医学的に承認された解決策の導入を加速させています。このような制度的支援と家族の懸念が相まって、子供が最大の消費者グループとしての地位を確立しています。.

さらに、日本の近視矯正レンズ市場では、国内レンズメーカーや国際企業が小児専用の製品ラインを導入し、挿入時の不快感を最小限に抑える機能、強力な曇り止めコーティング、分かりやすいレンズ取り扱い説明書など、子供に優しい機能を組み込んでいます。これらの革新は、親が購入前に製品認証や臨床的推奨を精査する日本の安全志向の市場とよく合致しています。小児検眼専門のクリニックは、学校やコミュニティセンターと提携して視力に関するワークショップを開催し、小児期の正確な近視管理の重要性について親をさらに啓蒙することがよくあります。その結果、多くの家庭は、標準的な単焦点アプローチでは不十分な場合、多焦点またはオルソケラトロジー戦略などの技術的に高度なオプションを選択します。早期発見、カスタマイズされた製品設計、親との直接的な関わりを網羅するこの包括的なフレームワークは、小児用セグメントの78.63%という驚異的な市場シェアを強化しています。アジア全域で、学業の要求の高まりとデジタル機器の使用により小児の近視症例が継続的に増加していることを考えると、この人口統計は日本市場の主な牽引役であり続けるとみられます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の近視矯正レンズ市場におけるトッププレーヤー

- 株式会社シード

- メニコン株式会社

- エシロール

- ボシュロム

- ツァイスグループ

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- 眼鏡レンズ

- コンタクトレンズ

レンズタイプ別

- 多焦点レンズ

- オルソケラトロジーレンズ

- デュアルフォーカスレンズ

- 周辺デフォーカスレンズ

素材別

- ソフトコンタクトレンズ(シリコーンハイドロゲル、ハイドロゲル)

- 硬質ガス透過性(RGP)レンズ

- ポリカーボネートおよび高屈折率プラスチック(眼鏡レンズ用)

年齢別

- 子供たち

- 大人

販売チャネル別

- 眼鏡クリニック

- 眼鏡小売業者

- オンライン小売

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |