日本ネオジム鉄ボロン磁石市場:製品タイプ別(焼結ネオジム鉄ボロン磁石、結合ネオジム鉄ボロン磁石、射出成形ネオジム鉄ボロン磁石)、グレード別(N35まで、N35~N45、N45~N55、N55以上)、形状別(ディスク、ブロック、アーク、リング、その他)、用途別(スイッチ、リレー、スピーカー、ヘッドフォン、マイク、センサーおよびアクチュエーター、ハードディスクドライブ、ベアリング、粒子加速器、その他)、エンドユーザー別(自動車、電子機器、航空宇宙および防衛、ヘルスケア、エネルギーおよび公益事業、その他)、流通チャネル別(オンラインおよびオフライン(直接販売および販売代理店))市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年3月27日 | | レポートID: AA03251250

市場シナリオ

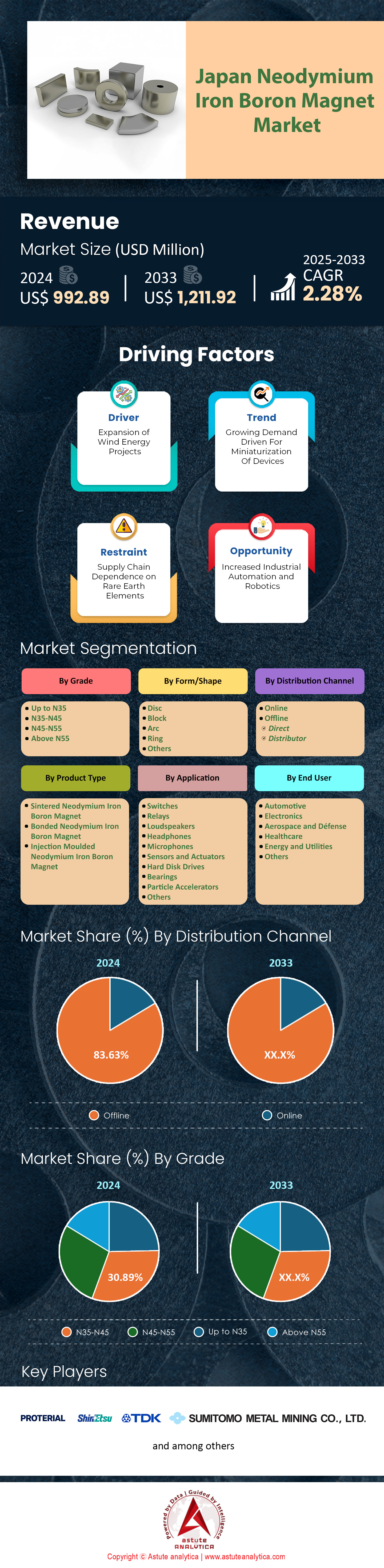

日本のネオジム鉄ボロン磁石市場は2024年に9億9,289万米ドルと評価され、2025年から2033年の予測期間中に2.28%のCAGRで成長し、2033年には12億1,192万米ドルの市場評価額に達すると予測されています。.

日本のネオジム鉄ボロン(NdFeB)磁石市場は、日本の産業構造において極めて重要なセグメントとなっています。この市場は、焼結NdFeB磁石の優れた性能によって牽引されており、その最大エネルギー積(BHmax)が35~50MGOeと非常に高い磁力を有することから、5,250トン(消費量の67.89%)を占めています。自動車業界は最大の消費国であり、120万台の電気自動車(EV)生産を背景に、3,000トンものNdFeBを使用しています。50万台のハイブリッド車を生産するトヨタなどの大手メーカーは、モーター1台あたり1~2kgのNdFeBを使用することで、高いトルクと効率を実現しています。同時に、再生可能エネルギー部門は1,125トンのNdFeB磁石を供給しており、これは秋田能代発電所のようなプロジェクトを含む4.8GWの風力発電容量に支えられています。秋田能代発電所では、1メガワットあたり600~800kgの磁石が必要となります。2033年までの年平均成長率(CAGR)は1.21%と予測されており、日本は先進的な技術応用に支えられ、世界第2位のNdFeB市場としての地位を確固たるものにしています。.

サプライチェーンのダイナミクスと生産能力

日本のネオジム鉄ボロン磁石市場を支えるサプライチェーンは、国内生産と海外調達の戦略的な融合を反映している。2024年には、日本は4,500トンを国内で製造し、大手企業のプロテリアル株式会社(旧日立金属株式会社)と信越化学工業がそれぞれ1,800トンと1,200トンを供給し、国内需要の60%を満たす見込みだ。残りの2,800トンは主に中国からの輸入だが、中国の輸出割当量が10%削減されたことで、ネオジム価格は1kgあたり12,000円(80ドル)に上昇した。この依存を軽減するため、日本は経済産業省による500億円の投資を受け、使用済み製品から400トンのネオジムをリサイクルした。これは2023年比で20%の増加となる。この取り組みにより、2022年には輸入依存度が45%から38%に低下しました。3,412トンからなるN35~N45グレードの範囲は、コスト効率に優れた性能により主流であり、EVモーターからソニーの3,200万台のスマートフォンを含む民生用電子機器に至るまでの用途に使用されています。.

将来の予測

今後、日本のネオジム鉄ボロン磁石市場の需要は、年間200万台のEVと10GWの風力発電容量への増加が見込まれることに牽引され、2030年までに9,000トンに達すると予測されており、自動車部門とエネルギー部門の需要はそれぞれ4,000トンと6,000トンに増加する可能性があります。しかし、課題は残っています。NdFeB生産の環境フットプリントは1kgあたり35kgのCO2を排出するため、日本のカーボンニュートラル目標と矛盾し、より低コストのフェライト磁石との競争により、性能がそれほど重要でない分野での需要が減少しています。とはいえ、TDK社の低ジスプロシウムNdFeB磁石などのイノベーションや、経済産業省の1,000億円規模のリサイクル計画は、持続的な成長への積極的なアプローチを示しています。これらの開発により、日本のNdFeB市場は、2024年以降も技術の進歩と経済的および生態学的配慮のバランスを取りながら、回復力があり進化する存在として位置付けられています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:電気自動車分野の成長がNdFeB磁石の需要増加を牽引

日本の電気自動車(EV)セクターは引き続きダイナミックな成長を遂げており、2025年には日本のネオジム鉄ボロン磁石市場に大きな影響を与えるだろう。最近の報告によると、日本のEV市場全体の収益は2025年までに790億4340万米ドルに達し、年平均成長率(CAGR)は32.6%と力強い。この勢いは主に乗用車セグメントの好調な業績によって牽引されており、乗用車セグメントはEV市場全体の収益の73.01%という顕著なシェアを占めている。この拡大と並行して、高性能NdFeB磁石の需要が急増している。こうした動きを後押ししているのは、日本政府が2035年までに新車販売台数の100%を 電気自動車 にするという長期目標を掲げていることであり、この政策は先進的なNdFeB磁石の応用を含むEV技術の研究、イノベーション、投資を促進している。

日本には31,600台を超える公共EV充電ステーション網があり、電動化交通への移行をさらに推進し、ネオジム鉄ボロン磁石市場における消費者のインフラアクセスを向上させています。トヨタ、日産、ホンダなどの自動車大手は、高まる市場需要に対応するため生産能力を増強し、昨年度は合計で約220万台のEVを販売しました。その結果、NdFeB磁石メーカーは、生産量の増加、品質向上、サプライチェーンの最適化というプレッシャーに直面しています。これらの磁石はEVパワートレイン、特にコンパクトな設計と高いトルク密度が求められるトラクションモーターに不可欠です。その結果、高い保磁力や高い残留磁気などのNdFeB磁石の優れた磁気特性は、EVドライブトレインの効率向上に極めて重要な役割を果たしています。政府のインセンティブ、地元産業の連携、国際的なパートナーシップに加えて、急成長しているEV市場は、日本のNdFeB磁石の状況を形作り続けています。継続的なイノベーションを促進することで、この分野は上昇傾向を維持し、持続可能なモビリティに向けた日本の推進力の主要推進者としての地位を強化しています。.

トレンド:サプライチェーンの多様化により中国製希土類材料への依存が減少

2025年、日本のネオジム・鉄・ボロン磁石市場では、希土類元素の単一供給源への過度な依存に伴うリスクを軽減するための重要な戦略であるサプライチェーン多様化に向けた取り組みが加速しています。その一つとして、2023年末にオーストラリアと締結された重要鉱物協定が挙げられます。これは、低排出産業向けの希土類元素輸入の安定化を目的としています。これらの協力関係は、金属エネルギー安全保障機構(JOGMEC)によるライナス・レアアースへの900万米ドルの投資によって支えられており、2024年までに採掘能力を年間1万2000トンに増強することを目指しています。この取り組みを補完するものとして、ナミビア・クリティカル・メタルズとの提携など、資源豊富な国とのパートナーシップを通じて、ジスプロシウムやテルビウムといった重希土類元素への日本のアクセスを多様化することが約束されています。直接的な結果として、月間希土類輸入量は664.84トンに増加し、供給の脆弱性を軽減する調達戦略の明確な変化を示しました。.

日本の希土類元素の輸入額は、新たな貿易協定や世界的なネオジム・鉄・ボロン磁石の市場環境の変化への迅速な対応を反映し、2022年半ばの97億7000万円から2022年後半には59億円へと大幅に変動しました。2025年までに、中国からの輸入への依存度は、貿易枠組みの進化と代替採掘プロジェクトへの投資により、2022年の約80%から約65%に低下する見込みです。この多面的なアプローチは、ネオジム鉄ボロン磁石のサプライチェーンの安定性を強化し、日本の競争力とエネルギー安全保障を向上させます。新たな採掘源を確保することに加え、日本は希土類元素の高度なリサイクル技術にも重点を置いており、生産サイクルにおける非効率性を削減しています。これらの協調的な取り組みは、サプライチェーンのレジリエンス(回復力)に対する日本のコミットメントを強調するものであり、メーカーがネオジム鉄ボロン磁石の精密品質基準を満たすのに役立っています。時間の経過とともに、単一サプライヤーへの依存度が低下することで、コストが安定するだけでなく、日本の磁石生産エコシステム全体にわたるイノベーションが促進されます。.

課題: 環境コンプライアンスと新技術の導入に伴う高コスト

日本のネオジム鉄ボロン磁石市場における厳格な環境規制は、2025年時点でメーカーに著しい財務的および管理上の負担をもたらしています。企業は、エネルギー消費、温室効果ガス排出、廃棄物管理などの側面をカバーするコンプライアンスに、運用予算の平均12.5%(2023年以降3.2%増加)を割り当てています。業界全体のコンプライアンス支出は、2025年に約2億1,000万米ドルに増加し、前年比18%の増加を示しています。同時に、環境検査はより頻繁に行われ、企業は以前の規制の年間4回と比較して、6回の義務検査の対象となります。日本のNdFeB磁石製造施設の約46%が2025年半ばまでに包括的な環境監査を完了しており、これは進歩を示していますが、同時に、監視機器、人材育成、および施設改修に必要な資本支出を浮き彫りにしています。これらの責任の拡大は、環境管理とコスト効率の高い事業を維持するための財務的現実との間の緊張関係を強調しています。.

日本特有の電力系統制約により、ネオジム鉄ボロン磁石市場の生産者はエネルギー支出が約9%増加しており、コンプライアンスコストは深刻化しています。生産者は高度な排出抑制技術の導入と、より厳格な廃棄ガイドラインへの適応を迫られています。汚染物質の最小化に不可欠な環境に優しいコーティングへの移行は、生産費用を最大10%押し上げる要因として特に指摘されており、より緩やかな基準で事業を展開する世界の市場プレーヤーとの競争を激化させています。さらに、技術の進化と環境規制の強化により製品ライフサイクルが短縮するにつれ、研究開発予算は利益率を圧迫するペースで拡大しています。その直接的な結果として、日本のNdFeB磁石メーカーの80%が、持続可能性目標に合致する多様でエネルギー効率の高いプロセスを選択し、設備投資を増加させています。これらの対策は、最終的には規制リスクの軽減やブランドイメージの向上といった長期的なメリットをもたらす可能性がありますが、同時に財政的な課題も突きつけており、業界関係者は急速に変化する市場において、イノベーションとコンプライアンス維持コストのバランスを取ることを迫られています。.

セグメント分析

タイプ別

日本で活況を呈しているネオジム鉄ボロン磁石市場では、焼結磁石が2024年には67.89%という圧倒的なシェアを獲得し、総需要7,500トンのうち5,250トンを占めると予測されています。この急成長の要因は、焼結磁石の並外れた磁力にあります。焼結磁石は最大エネルギー積(BHmax)が35~50MGOeと、10~20MGOeのボンド磁石をはるかに上回っています。自動車や再生可能エネルギーなど、性能が最重要視される業界では、焼結NdFeB磁石が最適な選択肢です。例えば電気自動車(EV)の場合、2024年には120万台のEVが生産され、ブラシレスDCモーターの90%がこれらの磁石を搭載し、モーター1台あたり1~2kgの磁石を消費し、1,200~2,400トンの需要を生み出します。トヨタの 50 万台のハイブリッド車と日産の Ariya EV は、焼結磁石を活用して最高レベルのトルク密度と効率を実現しており、この傾向を実証しています。.

再生可能エネルギーは、日本のネオジム鉄ボロン磁石市場におけるこの需要をさらに刺激しており、風力タービンは2024年に1,125トンを消費する見込みです。1MWのタービン1基には、600~800kgの焼結NdFeBが必要です。これは、日立金属が耐腐食性のある高性能ソリューションを提供している1GWの秋田能代沖合プロジェクトに見られるとおりです。日本の精密工学文化は、この好みを増幅させています。今年需要が12%増加した焼結磁石は、結合型では匹敵しない熱安定性と耐久性を提供します。結合磁石(1,875トン)は電子機器で成長していますが、強度が低いため、二次的な役割に追いやられています。「焼結NdFeB磁石が日本でリードする理由」を検索している人にとっては、その比類のないパワーと適応性により、2024年のハイステークス産業では不可欠なものになるという理由は明らかです。.

学年別

2024年の日本のネオジム鉄ボロン磁石市場では、N35~N45グレードが注目を集め、BHmaxが35~45 MGOeで焼結磁石需要の30.89%を占めています。これらのグレードが最も人気があるのはなぜでしょうか。それは、性能、コスト、汎用性のバランスが取れており、日本の技術志向の市場に最適だからです。これらのグレードは、ジスプロシウムなどの希土類元素が追加されているため20~30%高くなるN50~N55グレードのような高額な価格設定をすることなく、90%の用途で強力な磁場を提供します。「日本で最高のNdFeBグレード」を探しているEV愛好家にとって、トヨタのプリウスのモーターに搭載されているN40は、N52の15,000円/kgに対して12,000円/kg(80ドル/kg)で300~350Nmのトルクを提供し、優れています。.

2,625トンの巨大企業であるエレクトロニクス業界は、スマートフォンのスピーカーやHDDアクチュエーターにN35-N38を採用している。ソニーは2024年に3,200万台の製品を生産するが、1台あたりわずか0.5~1グラムしか使用していないため、規模による効率性が実証されている。1,125トンを消費する風力タービンでは、日本の沿岸プロジェクトに不可欠な耐熱性(80~120℃)からN42-N45が好まれている。グレードが高いほど強度は高いが、高価な添加剤が必要になるため、ほとんどの用途には過剰となる。日本のリサイクル活動により400トンの中グレードネオジムが生成され、N35-N45の優位性をさらに強化している。「なぜN35-N45が日本の磁石市場のトップなのか」とグーグルで検索している人にとっては、答えは簡単だ。実用的な価格で最高の性能を提供し、2024年には市場を席巻するからだ。.

アプリケーション別

ネオジム鉄ボロン磁石は、2024年の日本のハードディスクドライブ(HDD)生産の縁の下の力持ちであり、ボイスコイルモーター(VCM)とスピンドルモーターにおけるその精度と強度により、ネオジム鉄ボロン磁石市場で200トンの需要を押し上げます。ハードディスクドライブ用途は、日本のネオジム鉄ボロン磁石市場で約20%の市場シェアを獲得しています。データストレージ大国である日本は、今年4,000万台のHDDを生産し、各ユニットには5~10gの焼結N35-N38磁石が搭載され、読み取り/書き込みヘッドを配置し、プラッターを7,200 RPMで回転させます。データセンター投資が10%急増したこと(東芝の16TBドライブを考えてみてください)により、SSDの成長にもかかわらずHDDの重要性が維持され、NdFeBはコスト効率に優れた大容量ストレージに不可欠なものとなっています。 「なぜ日本製 HDD に NdFeB が使われているのか」を調べている技術マニアにとって、決め手となるのはコンパクトなパワーです。.

しかし、HDDは日本のネオジム鉄ボロン磁石市場におけるほんの一部に過ぎません。自動車用途は3,000トンと、その規模をはるかに超えており、120万台のEVがモーターに1台あたり1~2kgの磁石を使用しています。トヨタのハイブリッド車はHDD需要の15倍の需要を誇っています。風力タービンは1,125トンで、1MWあたり600~800kgの電力を供給し、秋田能代発電所のようなプロジェクトではHDDの規模をはるかに凌駕しています。家電製品はスマートフォン(3,200万台)からソニーのヘッドホンアクチュエーター(150トン)まで、2,625トンでトップを占めています。一方、ヘルスケア分野では、1台あたり50~100kgのMRI装置6,200台に375トンの磁石が使用され、10%増加しています。 「日本における主なNdFeBの用途」について質問する人たちにとって、2024年には自動車、エネルギー、エレクトロニクスが量とイノベーションの面でHDDを上回るでしょう。.

エンドユーザー別

日本の自動車部門は、EVとハイブリッド車の爆発的な普及により、2024年には7,500トン市場の42.58%(3,000トン)を占め、ネオジム鉄ボロン磁石の最大の消費者となるでしょう。EVの生産台数は2023年から15%増の120万台に達し、ブラシレスDCモーターの90%以上が焼結NdFeBに依存しており、1台あたり1~2kg、なんと1,200~2,400トンを使用しています。トヨタの50万台のハイブリッド車と日産のアリアEVがこれを顕著に示しており、フェライト代替品よりもエネルギー損失を10%削減しながら、300~400Nmのトルクを実現しています。「なぜ日本の自動車にNdFeBが使われているのか」を探している自動車愛好家にとって、この変化の原動力となっているのは、日本の狭い道路に最適な磁石のコンパクトで軽量な設計です。.

1兆3000億円(87億ドル)規模のEVインフラ整備推進という政府の強力な支援策は、ネオジム鉄ボロン磁石市場におけるこのトレンドを加速させ、電子機器(2,625トン)やエネルギー(1,125トン)の成長を上回っています。日本は、欧州のフェライトへの傾倒とは異なり、性能重視の考え方からネオジム鉄ボロン(NdFeB)が依然として市場をリードしており、ホンダのe-HEVシステムは150℃の安定性を実現するN40グレードを使用しています。従来型の自動車でさえ、パワーステアリングやセンサーによって300~500トンのネオジム鉄ボロンが使用されています。2030年にはEV販売台数200万台を目指しており、需要は4,000トンに達する可能性があります。「日本最大のネオジム鉄ボロン需要国」をGoogleで検索している人は、自動車産業の規模、革新性、そして政策的な支援によって、2024年には日本が紛れもなくリーダーとなるでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本におけるネオジム鉄ボロン磁石市場のトッププレーヤー

- 日立金属(現在はプロテリアル株式会社の一部)

- イヌオーヴォ・マグネティクス

- 住友金属鉱山株式会社.

- 信越

- TDK

- 大同工業株式会社.

- マグナ東京

- クマール・マグネット・インダストリーズ

- アーノルド・マグネティック・テクノロジーズ

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- 焼結ネオジム鉄ボロン磁石

- 結合ネオジム鉄ボロン磁石

- 射出成形ネオジム鉄ボロン磁石

学年別

- 最大N35

- N35-N45

- N45-N55

- N55以上

形状別

- ディスク

- ブロック

- アーク

- 指輪

- その他

アプリケーション別

- スイッチ

- リレー

- スピーカー

- ヘッドフォン

- マイク

- センサーとアクチュエータ

- ハードディスクドライブ

- ベアリング

- 粒子加速器

- その他

エンドユーザー別

- 自動車

- エレクトロニクス

- 航空宇宙および防衛

- 健康管理

- エネルギーと公益事業

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |