日本の水処理市場:タイプ別(腐食防止剤、スケール防止剤、殺生物剤・消毒剤、酸化剤、凝固剤・凝集剤、キレート剤、消泡剤、pH調整剤・安定剤、その他);処理技術(化学的、前塩素処理、曝気、消毒、物理的、沈殿、ろ過、溶存空気浮上(脱ガス)、生物学的、バイオレメディエーション、その他);エンドユーザー(産業(発電、製油所、パルプ・製紙、金属・鉱業、食品・飲料、石油・ガス、その他);地方自治体(飲料水、廃水、レクリエーション、河川、湖沼、沿岸水)— 市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年1月24日 | | レポートID: AA1023641

市場シナリオ

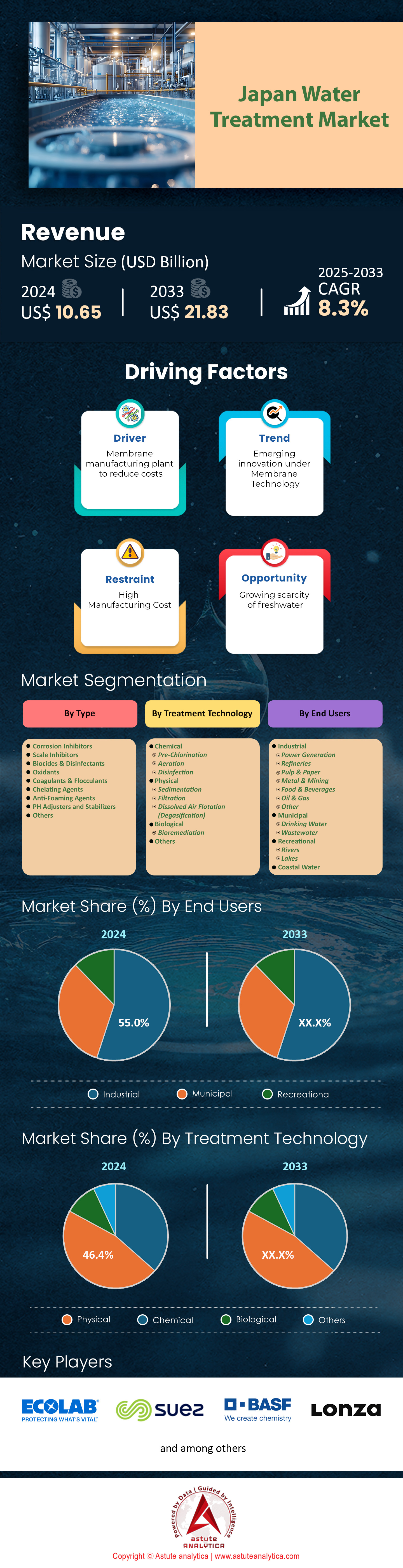

日本の水処理市場は2024年に106億5,000万米ドルと評価され、2025年から2033年の予測期間中に8.3%のCAGRで成長し、2033年には218億3,000万米ドルの市場評価額に達すると予測されています。.

日本の水処理市場は、環境目標の高まりと着実なイノベーションを背景に、重要な局面を迎えています。東レ株式会社は、下水再利用を最適化する膜設計に注力する専門研究開発拠点を全国に3カ所設置しています。東京都は、2023年度に3億7,000万米ドルを計上し、老朽化した下水道施設の近代化を図りました。老朽化した下水道システムに対応するため、大阪府は2024年1月から11月にかけて、老朽化した1,300キロメートルのパイプラインを交換しました。これらの改修に加え、福岡県は長期にわたる渇水期における安定した水供給を確保するため、7基の淡水化装置を新たに導入しました。.

大手企業は、日本の水処理市場における先進的なソリューションを通じて、こうした進歩の多くを支えています。三菱ケミカルは、2024年に産業排水から有害物質を安定的に除去する次世代ポリマー樹脂の開発を目指し、16件のパイロットプロジェクトを実施しました。日立は現在、約12の府県で1日あたり2,200メガリットルの水を処理し、都市部と農村部の両方の浄水処理を強化しています。クボタは、農業地帯に蔓延する特定の微量汚染物質に対処するために設計された、新たに特許を取得した5つのろ過システムを発売しました。スエズは、エネルギー使用量を削減しながら業務効率を向上させることを目指し、地方自治体との戦略的パートナーシップに5,000万米ドルを投資しました。一方、横浜市は、老朽化した金属構造物による汚染の脅威を軽減するため、148基の旧式地下タンクを交換しました。.

北九州市は現在、持続可能な農業を支えるための栄養塩抽出に重点を置いた26の高度な水再生施設を運営しています。水処理市場におけるこうした拡大は、将来の世代のために水資源を保護するという共通のコミットメントを持つ地方自治体と技術提供者との間の相乗効果を示しています。確立された政策は、関係者に対し、各都市の固有の地理的および人口動態的ニーズに的確なエンジニアリングソリューションで対応できるよう、堅牢な建築改善を継続的に促しています。その結果、大規模事業者と専門事業者の両方が、ろ過、淡水化、そして高度な処理方法の改良を競い合う、多様化した市場が生まれています。水需要が高まる中、政府の投資、企業の研究開発、そして自治体の取り組みに支えられた日本の統合的なアプローチは、信頼性の高い高品質の水処理システムの先例となり続けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 現代の日本における多面的な水処理拡張のための高度なソリューションを要求する産業の複雑性の増大

日本の産業部門は多様化が著しく、エレクトロニクス、自動車、ハイテク製造業が最前線に立っています。トヨタは2024年に、敷地内で水を回収・リサイクルする閉ループ排水システムを目指した5つの施設改修に着手しました。大規模高速道路網を担当する東日本高速道路株式会社は、重要な道路交差点付近の流出水による汚染を最小限に抑えるよう特別に設計された3つの小型処理プラントを設置しました。パナソニックは、半導体製造の副産物の緩和に焦点を当てた2つの汚染制御ラボを開設し、多様な産業がカスタムソリューションを必要とすることを示しています。東レの新しいパイロットプログラムは、高化学物質負荷下での高度な膜を分析する6つのフィールドベースのテストを実施しました。これは、複雑な産業オペレーションからの進化する要求を例示する大胆な動きです。インフラプロジェクトで知られる日立造船は、4つの大規模工場に独自の多重バリア処理技術を装備し、重金属を寄せ付けないようにしました。 IHI株式会社は、化学薬品ベースの製造業の増加に対応するため、地方議会と提携し、栄養分を豊富に含む排水の再利用を効率化する9つのカスタマイズされた施設拡張を実施しました。.

日本の水処理市場におけるこのような多様化は、高度に適応したろ過技術、高度なデジタル制御システム、リアルタイム監視の必要性を増大させています。この多部門にわたる需要の急増は、自治体と民間企業間のより緊密な連携も促しています。資源回収に重点を置く子会社の三菱RNGは、微量汚染物質をほぼ瞬時に検出できる高精度センサースイートを1つ導入しました。これは、産業排水に高濃度の汚染物質が含まれていることが多いためです。日立の二層技術は、45種類の化学物質でテストされており、産業界のニーズがエンジニアリングの限界を押し広げていることを強調しています。また、日本の水処理市場全体での継続的な拡大には、効率的なフェイルセーフメカニズムが必要であり、高度な機器の取り扱いに熟練した専門技術者向けの12のクロストレーニングイニシアチブが促進されています。電子機器大手であれ自動車部品サプライヤーであれ、各プロジェクトは、市場が迅速に適応しなければ停滞するリスクがあることを強調しています。日本の産業の複雑化が加速するにつれ、水処理業者が重金属から複雑な化合物まであらゆるものを処理できる柔軟なシステムを改良、テスト、導入する動機も高まり、より広範な業界連携への道が開かれています。.

トレンド: 多様な都市景観にわたる多地点の水質監視を簡素化する統合型スマートセンサーシステムに対する自治体の関心が高まっている

日本の自治体は、水質管理を統合・効率化するため、インテリジェントな監視プラットフォームの導入をますます進めています。東京都水道局は、重要な運河にpH、濁度、残留塩素を検知できるセンサーノード2,800台を設置し、汚染の急増を迅速に警告できるようにしました。横浜市は、河川区間をリアルタイムでサンプリングし、溶存酸素と微量重金属の分析を容易にする遠隔操作ドローン80機の試験運用を開始しました。札幌市は、水処理市場における実証実験として、産業地帯の近くに設置した27個のセンサーアレイでマイクロプラスチックの存在を測定し、汚染物質が下流に拡散する前に早期介入できるようにしました。川崎重工は、地元のロボット工学企業と提携し、流量の多い交差点に4台の高度なスキャニングプローブを設置し、機器の故障を示す温度差を監視しています。これらの統合システムにより、手作業による介入が削減され、自治体のリソースをより戦略的なタスクに振り向けることができます。.

メーカー各社はこの導入急増を認識し、柔軟で拡張性の高いセンサーソリューションで対応している。東芝は、検出機器を中央指令センターに接続するクラウドベースのプラットフォームを開発し、都市管理者が遠隔で問題を診断できるようにした。これと並行して、富士通は地方の水道局向けに3つの広域ネットワークを設置し、かつてリアルタイム監視を妨げていた接続性のギャップを解消した。NECは、14の主要パイプラインでテストされた特殊なデータ暗号化システムを導入し、拡大したセンサーネットワークにおける潜在的な サイバーセキュリティ 侵害への懸念を軽減した。水処理市場におけるこのデジタル化の進化は、貯水池や運河の安全確保に自動アラートとリアルタイム分析が不可欠だと考える地方事業者の間で大きな反響を呼んでいる。センサーからのフィードバックによって腐食、堆積物の蓄積、浸入のパターンが明らかになり、より正確な修理スケジュールを立てられるため、メンテナンスにもメリットがある。従来、巡回検査員が1つの貯水池から水サンプルを採取するには6日間を要していたが、統合型センサーグリッドの導入により、その所要時間は2日未満に短縮された。実際、日本がセンサー主導型管理を採用したことは、データ主導型ガバナンスが清浄で途切れることのない水供給を維持する上で果たす役割を浮き彫りにする、将来を見据えた潮流と言えるだろう。

課題: 進行中の技術の断片化により、進化する日本の水処理枠組みにおける統一基準の協調的な調整が複雑化しています。

日本の水処理市場には、自治体、民間企業、産業顧客など、多様なステークホルダーがおり、それぞれが多様な技術と方法論に投資しています。東京都だけでも、2024年には特殊な処理システムに対する個別の要請が112件あり、需要ファネルの分散化を反映しています。名古屋市が9つの塩素処理基準に依存しているのに例示されるように、各都道府県は独自の消毒戦略を採用することがよくあります。この多様性の広がりにより、ソリューションプロバイダーが単一の普遍的に認められるアプローチを確立することは困難です。東京電力は、いくつかの水力関連の取り組みに関与し、代替酸化法を含む4つのデモンストレーションを実施しましたが、既存の機械的セットアップのためにパートナーの調整が複雑であることがわかりました。金沢市が3つの別々のパイロットラインでテストされた限外ろ過膜を推進していることは、地域の優先事項が中央集権的なガイドラインよりも優先される可能性があることを強調しています。.

メーカーは、複数の都市にまたがるマーケティングにおいて、多様な要件と性能指標に対応する必要があります。トリシマポンプは、薬剤投与用のオプションモジュールを備えた2つの統合ソリューションを発売しましたが、承認手続きの矛盾により、導入状況は依然としてまちまちです。機械式スラッジ除去を専門とする小規模企業であるEHエンバイロメンタルは、遠隔地の町に7つのカスタムビルドを納入しましたが、各拠点で異なる計測機器が必要であることがわかりました。統一された標準規格の欠如は、トレーニングにも影響を与えています。2024年には、広島で420人の技術者が特殊ポンプに関する数日間のコースを受講しましたが、これらのモジュールは東京の推奨フレームワークと完全に互換性がないことが判明しました。富士電機は、5つの共同開発契約を締結したにもかかわらず、地域ごとのガイドラインが異なるため、依然として導入が不安定です。水処理市場の関係者は、インフラ整備の加速だけでなく、一貫した品質管理を確保するためにも、より良い連携を求める声をますます強めています。統一された技術ベンチマークがなければ、各自治体は「最適な水処理」を独自の解釈で解釈し、プロジェクトの長期化につながります。合理化された調整は依然として困難ですが、信頼性の高い高度な水処理システムを全国に提供するという広範な目標と地域のニーズのバランスをとるための要となります。.

セグメント分析

タイプ別

凝集剤とフロック剤は、浮遊物質を結合させて急速に沈殿させることで飲料水と産業廃水を効果的に浄化するため、40.1%以上の市場シェアで日本の水処理市場を支配しています。広く使用されている凝集剤には、硫酸アルミニウムと塩化鉄(III)があり、コロイド粒子の電荷を中和する実績のある能力のためによく選ばれています。ポリ塩化アルミニウムも人気があり、高濁度または有機負荷のある困難な流入液の処理に頻繁に適用されています。日本の主要サプライヤーは、高濃度産業廃水の処理を専門とするChemREADYから、発電や製造などの分野でカスタマイズされた凝集剤配合で知られるChemTreatまで多岐にわたります。これらの化学処理は、運用コストが確実に低いだけでなく、地元の技術者によく知られており、その使用をサポートする確立された規制の枠組みがあるため、多くの自治体のプラントでデフォルトのままです。一方、膜ろ過や高度な紫外線消毒などの物理的な水処理ソリューションは、主に化学薬品を使用しない操作を実現し、残留スラッジを削減し、より環境に優しい産業プロセスへの国の動向と一致しているため、日本で急速に普及しています。.

処理技術別

日本の水処理市場における物理的技術は、46.4%以上のシェアを占めており、環境規制の強化と資源の持続可能性への国の重視が相まって、2024年には大きな牽引力を得ると見込まれています。地方自治体の公益事業では、水質汚濁防止法のガイドラインの改正に伴い、化学プロセスに比べて二次残留物の少ない方法を模索しています。膜ろ過システム、特に東レの限外ろ過モジュールは、2023年1月現在、東京と大阪の60を超える市営プラントに広く設置されている、最も一般的な物理的プロセスの1つです。荏原エンジニアリングが提供する急速砂ろ過装置も好まれており、季節的な濁度のピークに対処するため、北海道と宮城県で140基が新たに稼働しています。日立の圧力駆動型ナノろ過装置「ClearSeparationシリーズ」は、川崎市の5つの主要工業団地に配備されており、大量の汚泥を生成せずに複雑な汚染物質を除去できます。クボタ株式会社のセラミック膜システム(クボタRM)は、試験現場で年間約200時間のメンテナンス間隔を短縮し、地域の水道事業者の運用コストを削減したと報告されています。さらに、日本水道協会が主導する官民共同プロジェクトでは、2023年に先進的なグラフェンベースの膜を試験するための24件のパイロットプラントが建設され、日本が先進的な技術の導入に積極的に取り組んでいることが示されました。.

アスチュート・アナリティカの日本水処理市場レポートでは、特に塩素処理や高度酸化処理における化学副産物の監視強化を受けて、公衆衛生や安全への懸念から物理的処理が好まれるようになったとしている。国土交通省が今年度、地方の都道府県における分散型膜処理施設向けに500億円を特別に計上したことで、物理的分離の需要はさらに高まっている。複数の水道局は、化学薬品を使用しないアプローチは許可を簡素化すると指摘しており、東京都は物理的処理のみのシステムで許可関連の事務手続きが18件減ったと報告している。日本水環境学会による2023年のパネル研究では、膜処理プラントが濁度0.1NTU未満の排水規制を一貫して満たしていることが強調された。その結果、大手コングロマリットによる継続的なイノベーションや、安全性の向上、生態系への影響の軽減、日本の厳しい水質基準への適合を目指す公的支援による実証プロジェクトに後押しされ、物理的処理が最前線に君臨しつつある。.

エンドユーザー別

日本の水処理市場において、55.0%以上の市場シェアを持つ産業ユーザーは、生産需要の増加と、有害排水を削減する高度なシステムの導入を産業界に義務付ける水質汚濁防止法に基づく厳格な処理規制により、極めて重要な役割を担っています。経済産業省は、2023年時点で、電子機器、自動車、化学分野の成長に支えられ、日本の製造業は1日あたり約10.2ギガリットルの水を使用していると報告しています。東京都産業局は、大手メーカーが現在負担している運用コストの上昇を反映し、工業団地の平均排水処理料金が今年、1立方メートルあたり290円に急騰したと推定しています。新日鉄などの重工業は、東レの逆浸透膜MHL640を主要2工場に導入しており、それぞれ1日あたり7万立方メートルの処理能力を備えています。また、三菱ケミカルの横浜工場は、アンモニア濃度を5mg/L以下に低減するための新しい膜分離活性汚泥法(MBR)に31億円を投資しました。特に、ゼロ液排出ソリューションへの企業の関心も高まっており、名古屋の3つのパイロットプラントでは、日立のCrystaPureを用いて地表水の抽出を最小限に抑える試験が行われています。.

政府の法律は、厳格な排水基準値を義務付け、違反した場合には1日あたり最大50万円の罰金を課すことで、水処理市場におけるこの優位性をさらに強固なものにしています。これらの規制を遵守するため、産業界は限外濾過、イオン交換、逆浸透を組み合わせた多段式処理設備に多額の投資を行うことがよくあります。日本工業用水協会の2023年の調査によると、年間の処理費用は全国で800億円を超えており、これは金属、溶剤、その他の規制物質を含む複雑な廃棄物処理の必要性と相関しています。特に京都府と広島県では、現在、大規模生産ラインからの排水中のクロム濃度が3mg/Lを超えないことを義務付けており、産業施設の広範な改修を促しています。規制圧力、水使用量の増加、そして高度な処理技術の相互作用により、現在、日本の水処理市場において工業用水処理がエンドユーザーセグメントの主流となっているのです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本の水処理市場におけるトッププレーヤー

市場セグメンテーションの概要:

タイプ別

- 腐食防止剤

- スケール抑制剤

- 殺生物剤と消毒剤

- 酸化剤

- 凝固剤と凝集剤

- キレート剤

- 消泡剤

- pH調整剤と安定剤

- その他

処理技術別

- 化学薬品

- 前塩素処理

- エアレーション

- 消毒

- 物理的な

- 沈殿

- 濾過

- 溶解空気浮上(脱ガス)

- 生物学的

- バイオレメディエーション

- その他

エンドユーザー別

- 産業

- 発電

- 製油所

- パルプ・紙

- 金属・鉱業

- 食品・飲料

- 石油・ガス

- 他の

- 市営

- 飲料水

- 廃水

- レクリエーション

- 河川

- 湖

- 沿岸水域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 106億5000万米ドル |

| 2033年の予想収益 | 218億3000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 8.3% |

| 対象セグメント | タイプ別、処理技術別、エンドユーザー別 |

| 主要企業 | ソレニス、エコラボ、ケミラ、スエズ、栗田工業株式会社、ロンザグループAG、BASF SE、東レ株式会社、SNF、MTアクアポリマー株式会社、その他有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |