塩化水素市場:グレード別(工業グレード、医薬品グレード、電子グレード、その他);用途別(半導体製造、太陽光発電(PV)製造、電気自動車(EV)バッテリー材料、電子化学品・ガス、リサイクル・環境用途、金属酸洗・表面処理、化学合成、実験室用途、その他);地域別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年8月15日 | | レポートID: AA08251449

市場シナリオ

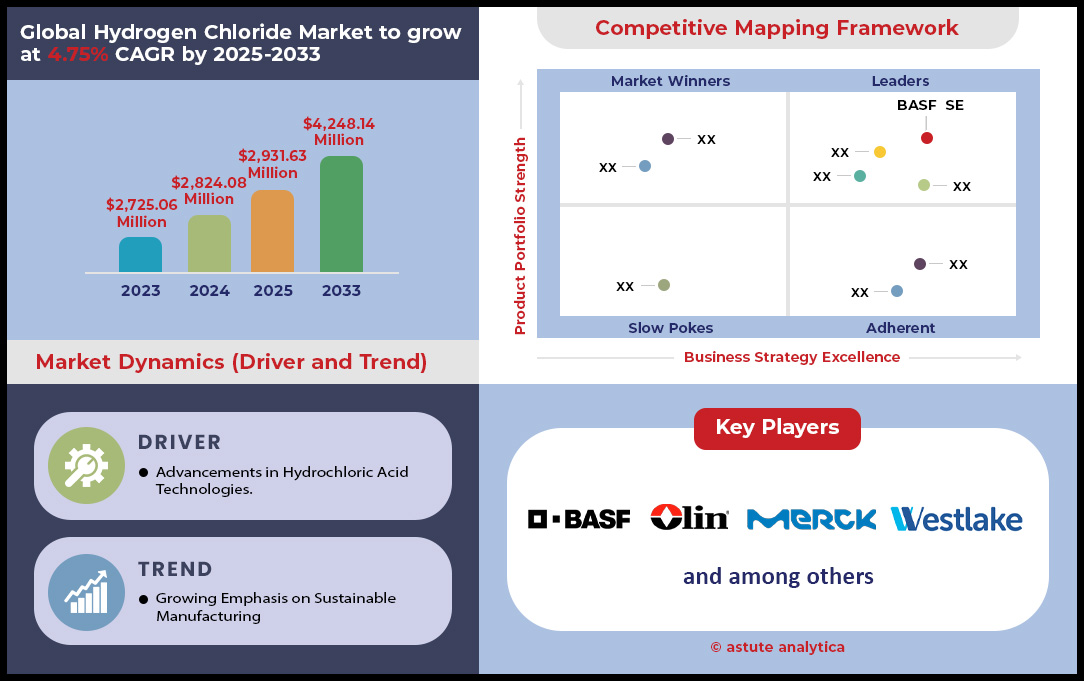

塩化水素市場は2024年に28億2,408万米ドルと評価され、2025年から2033年の予測期間中に4.75%のCAGRで成長し、2033年には42億4,814万米ドルの市場評価額に達すると予測されています。.

塩化水素市場における主な調査結果

- グレード別に見ると、工業グレードの塩化水素は世界で生産される塩化水素全体の51.24%以上の消費量を占めています。.

- 用途に応じて、塩化水素は金属の酸洗いや表面処理に多用されます。.

- 製品形式別では、水溶液(HCl 酸)が 66.44% 以上の市場シェアを占めています。.

- 最終用途産業に基づくと、化学産業が塩化水素の最大の最終ユーザーまたは消費者であり、市場シェアの 36.36% 以上を占めています。.

- 流通チャネル別では、直接販売部門が54.75%と最も高いシェアを占めています。.

- アジア太平洋地域は、34.35% を超える市場シェアを持つ最大の市場です。.

- 世界の塩化水素市場は、2033年までに42億4,814万米ドルに達すると予想されています。.

現在のトレンドを分析すると、塩化水素市場を形成する堅調かつ多面的な需要が明らかになります。工業規模の消費は依然として需要の基盤であり、世界市場は2024年に約732万トンを消費すると見込まれています。鉄鋼業界だけでも、酸洗工程だけで年間約350万トンの需要があります。この基盤的な需要に加え、より広範な化学セクターでは、年間110万トンを超える高純度塩化水素が使用されています。今後の見通しとしては、塩酸市場は2025年に729万トンに達すると予測されており、関係者が対応できる持続的かつ大規模な産業需要を示唆しています。.

同時に、高付加価値セクターがダイナミックな新たな需要源を生み出しています。世界の半導体製造セクターは2023年に約95万トンのHClを使用し、2024年にはさらなる成長が見込まれています。同様に、電子機器製造におけるHClの用途は2021年から2023年の間に22%増加し、2025年にかけてさらなる拡大が見込まれています。製薬・医療分野も大きく貢献しており、医療機器の滅菌における塩化水素の使用量は2020年から2023年の間に28%増加し、この傾向は2024年も続く見込みです。また、医薬品製造における消費量は2024年だけで7.8%増加しました。無水塩化水素市場の2025年の予測価値は15億ドルであり、これらの特殊用途の収益性の高さを裏付けています。.

地理的に見ると、この需要は戦略的な生産・貿易フローによって満たされています。アジア太平洋地域は2024年に世界の塩酸消費量の約52%を占め、主要な需要ハブとしての役割を確固たるものにし、世界の売上高の34.35%以上を生み出しています。北米では、堅調な消費が大きな輸入額に反映されており、米国は2024年に7,030万ドル相当のHClを輸入し、そのうち5,820万ドルはカナダからの輸入です。生産者はこの世界的な需要に対応しています。ドイツでは新たな生産拠点が開設され、年間生産能力が6,500トン以上増加しました。また、中国の大手企業2社は生産量を9,000トン以上増加させ、2024年の供給状況に影響を与えています。これらの動きは、高まる世界的な需要に対応するために市場が積極的に再調整を進めていることを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界の塩化水素市場の将来を決定づける3つの重要な変化を乗り越える

- 重要なトレンドとして、オンサイト塩化水素生成システムの導入が挙げられます。半導体や医薬品製造など、超高純度HClを必要とする業界では、モジュール式ユニットの導入がますます増えています。オンサイト生産は、腐食性の無水塩化水素の輸送に伴う膨大な物流上の課題と安全上のリスクを排除します。また、より信頼性が高く費用対効果の高いサプライチェーンを提供し、パンデミック後に深刻な懸念事項となったスポット市場価格の変動や輸送の混乱から企業を保護します。

- 循環型経済は、HClリサイクル技術における大きな革新を推進しています。塩化水素市場における企業は、特に鉄鋼酸洗や塩素化化学品製造における産業廃棄物から塩化水素を回収・精製するプロセスに多額の投資を行っています。高度な電気分解および蒸留技術により、かつては有害廃棄物であったものから高品質のHClを生成できるようになりました。この取り組みは、環境への影響と廃棄コストを削減するだけでなく、貴重な原料の新たな持続可能な供給源を創出することにもつながります。

- 将来を見据えた新たなトレンドとして、「グリーン」塩化水素の開発が挙げられます。このプロセスでは、再生可能エネルギーを利用した電気分解によって生成されたグリーン水素と塩素を反応させます。産業界がバリューチェーン全体の脱炭素化を迫られる中、塩化水素などの必須化学物質を低炭素で生産することが戦略的に重要な課題となっています。グリーン塩化水素はまだ初期段階ではありますが、地球規模の環境目標に沿った、より持続可能な化学製造への重要な転換点となるでしょう。

先端エレクトロニクスと半導体製造が高純度HClの需要を刺激

先進エレクトロニクスに対する世界的な飽くなき需要は、世界の塩化水素市場における需要を形作る主要な原動力となっています。超高純度(UHP)塩化水素は、半導体製造におけるシリコンウェーハのエッチングや洗浄といった重要なプロセスにおいて不可欠な存在です。その生産規模は膨大です。現代の半導体チップの基盤となる300mmシリコンウェーハの世界生産量は、2025年には月間920万枚という過去最高に達すると予測されています。新たな製造工場の建設はこの需要を一層拡大させています。サムスンが2026年から稼働開始を予定しているテキサス州の施設など、数十億ドル規模の新施設への投資は、プロセスケミカルの将来的な需要の急増を示唆しています。.

塩化水素市場では、電子機器のサプライチェーン全体に需要が広がっています。主要原料であるポリシリコンの世界生産量は、2024年だけで196万トンに達すると推定されています。国家産業戦略はこの傾向を加速させています。韓国と台湾は、2025年までにそれぞれ世界の300mmファブ生産能力の24%と21%を占める見込みです。中国のシェアは2025年までに23%に拡大し、月産230万枚のウェーハ生産能力に達すると予測されています。新しい化学気相成長(CVD)装置の販売にもこの傾向が反映されており、CVD装置市場は2024年に242億3000万米ドルと評価されました。さらに、高密度プリント回路基板の製造では、主要なエッチング剤としてHClが使用されており、すべてのPCBエッチング薬品市場は2030年までに約110億米ドルに達すると予測されています。.

世界的な食糧安全保障のニーズが農薬セクターのHCl需要を牽引

世界の食糧供給確保の急務は、農薬セクターを通じて塩化水素市場への根本的な需要を生み出しています。塩化水素は、数多くの除草剤、殺虫剤、殺菌剤の合成に不可欠な試薬です。主要な農薬の生産量は、旺盛な需要を物語っています。グリホサートの世界市場は2024年に109億2,000万米ドルと評価され、2025年には118億9,000万米ドルに達すると予測されています。この膨大な生産には、大量の前駆化学物質が必要です。バイエルやシンジェンタなどの大手企業は、2025年に向けて業績向上と新製品ラインの投入に向けた戦略を調整しており、原材料調達に直接的な影響を与えています。.

新たな生産能力への投資はこの傾向を裏付けています。貿易フローもまた、堅調な需要を反映しています。2024年の中国の農薬輸出額は90億米ドルに達し、ブラジルが19億2000万米ドルで最大の輸出先となりました。中国の農薬輸出は、年平均成長率約12%で成長を続けています。ブラジルは農薬の世界最大の市場としての地位を確立しており、2024年には売上高が143億米ドルに達します。同国の農薬処理面積は2024年に20億ヘクタールを超えます。アルゼンチンは世界第3位の農薬消費国であり、輸入に大きく依存しています。アルゼンチンは2024年に輸入プロセスを合理化し、これにより調達の効率化が期待されます。.

セグメント分析

鉄鋼処理における優れた効率が塩化水素のコアアプリケーションを支える

金属酸洗および表面処理用塩化水素市場全体の33.38%以上を消費していることは、鉄鋼業界における塩化水素の極めて重要かつ不可欠な役割を浮き彫りにしています。その有効性は、スピード、品質、そしてプロセス効率の両立に起因します。最適な濃度である15~18%のHClを使用することで、他の方法と比較して低温でより迅速な酸洗が可能になり、製鉄所のエネルギーコスト削減とスループット向上に直接つながります。このプロセスでは、生成される塩化第一鉄塩は溶解性が高く、容易に洗い流されて孔食を防止し、その後の亜鉛めっきやコーティング処理において優れた密着性を確保するため、優れた表面仕上げが得られます。他の酸と比較して水素脆化のリスクが低いことも、塩化水素が選ばれる化学薬品としての地位をさらに強固なものにしています。.

この用途の持続可能性と経済的実現可能性を決定づける要因は、最新の酸再生技術の登場です。これらのシステムは、多くの場合流動床技術を用いており、使用済み酸のほぼ100%の回収率を達成できます。単一の大型再生プラントは、1時間あたり17,000リットルの廃酸を処理できるように設計できます。これにより、廃棄物を最小限に抑え、貴重な酸化鉄を副産物として他の産業に提供する閉ループシステムが構築されます。鉄鋼業界におけるプロセス最適化への投資は、2022年の収益の6.29%を占め、HClベースの酸洗ラインの効率向上に寄与し続け、この中核用途を確固たるものにしています。.

安全性と実用性 HCl市場におけるセメント水溶液の優位性

塩酸として知られる水溶液は、安全性、取り扱いやすさ、インフラコストといった基本的な利点から、塩化水素市場で66.44%の圧倒的なシェアを占めています。その代替となるガス状の無水塩化水素は、完全に乾燥している場合は腐食性がありませんが、微量の水分と接触すると腐食性が著しく高くなるため、輸送・保管には高価な高圧鋼製ボンベが必要になります。一方、塩酸水溶液は、ガラス繊維強化プラスチック(FRP)などの材料で作られた費用対効果の高いタンクに安全に保管でき、既存の標準的なタンカーによる広大なインフラで輸送できます。これにより、物流コストが大幅に削減され、エンドユーザーの取り扱い手順が簡素化されます。.

安全性は、世界の塩化水素市場におけるもう一つの重要な差別化要因です。無水ガスの漏洩は、広範囲に影響を及ぼす有毒で腐食性の雲を発生させる可能性がありますが、液体の流出ははるかに容易に封じ込め・管理できます。水性形態の実用性は、水処理施設におけるイオン交換樹脂の再生や、ゼラチン製造などの食品製造プロセスにおけるpH調整剤としての使用など、本質的に水ベースの多くの用途において不可欠です。最近の技術経済分析は、確立された水性プロセスの費用対効果を継続的に裏付けており、この形式の市場優位性が、安全性、実用性、そして健全な経済性という確固たる基盤の上に築かれていることを確認しています。.

多様化と拡大を続ける化学産業の基盤

塩化水素市場における最大のエンドユーザーである化学業界は、全塩化水素の36.36%以上を消費し、不可欠な反応物、触媒、構成要素として活用しています。その最も重要な役割はPVCの製造であり、HClは多くの場合、統合施設内で自家生産・消費されており、非常に効率的なループを形成しています。プラスチック以外にも、HClは塩化鉄(FeCl3)や塩化アルミニウム(AlCl3)など、水道水や工業用水の処理に不可欠な凝集剤である幅広い無機塩化物を製造する上で重要な原料です。医薬品においては、高純度HClは安定した塩酸塩医薬品の塩を生成するために不可欠であり、グリーンケミストリーの取り組みによってHClの使用が最適化されています。例えば、セルトラリンのあるプロセスでは、年間440トンの廃棄物を削減しました。.

塩化水素市場の将来的な成長は、ハイテク分野にも結びついています。半導体製造に不可欠な超高純度無水塩化水素ガスの世界市場は、急成長するエレクトロニクス産業の牽引により、2024年には42億4000万米ドルに達すると予測されています。その他の重要な用途としては、石油・ガス部門における抽出率向上のための「井戸の酸処理」が挙げられます。最終的に、HClの役割は副産物の相乗効果にあることが多く、大規模な化学コンプレックス内の異なるプロセスを結び付け、あるプロセスからの潜在的な廃棄物を別のプロセスの貴重な原料に変換することで、現代の化学製造の礎としての地位を確固たるものにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

コスト効率と副産物の入手可能性がテクニカルグレードの市場優位性を強化

工業用塩化水素は、塩化水素市場の51.24%以上を占め、圧倒的な地位を築いています。その圧倒的な理由は、その経済的な優位性にあります。価格差は大きく、高純度の電子機器用塩化水素は1トンあたり1,800米ドルを超えることもありますが、工業用塩化水素は1トンあたり80~180米ドルと、その10~20倍近くの価格差があります。これは純度に直接関係しており、工業用塩化水素の典型的な濃度は85~95%で、半導体に求められる99.99%という厳しい純度とは異なり、堅牢な産業用途には十分です。工業用塩化水素の大部分は「意図的に」製造されるのではなく、他の大規模化学プロセスの費用対効果の高い副産物として生成されており、これがその高い入手性と低コストを支えています。.

副産物のダイナミクスは、塩化ビニルモノマー(VCM)の製造において特に顕著です。VCM製造の57.4%で使用されているオキシクロリネーションプロセスは、重要なHCl源を生み出し、多くの場合、自社で消費されています。塩化水素市場におけるこの共生関係は、その需要の大部分を支えています。地理的には、この優位性はアジア太平洋地域への重工業の集中によって支えられており、2023年には市場の35.6%を占めました。医薬品合成においても、工業グレードは初期段階でコスト削減策として利用されており、その汎用性と産業界全体における基盤的な役割を証明しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の産業力が世界の塩化水素需要を牽引

世界の塩化水素市場の34.35%以上を占めるアジア太平洋地域は、需要が基本的に膨大な製造出力に結びついている産業大国です。主要消費国である鉄鋼部門では、中国の生産量が2024年に10億500万トンに達し、インドは2024年12月だけで1,360万トンを生産し、金属酸洗におけるHClの膨大な需要を支えています。この地域の化学合成における優位性も同様に強大で、アジアは2030年までに年間577万トン(mtpa)という驚異的な新規PVC生産能力を追加する見込みで、このプロセスは塩化水素に大きく依存しています。インドのPVC輸入量は2024年に350万トンに達し、アダニが計画している年間100万トンの施設など、新しい国内工場で対応することを目指す膨大な消費を示しています。.

世界の塩化水素市場におけるアジア太平洋地域の成長は、ハイテク・エレクトロニクス部門によってさらに加速しています。日本のエレクトロニクス産業の生産額は2024年に約11.3兆円に達すると予測されています。一方、韓国は半導体製造において依然として世界をリードしており、半導体産業はエッチングや洗浄工程に大量の高純度HClを必要とします。さらに、インフラ需要への対応として、アジア太平洋地域全体で官民合わせて多額の投資が行われています。例えば中国は、pH制御と浄化におけるHClの重要な用途である水処理プロジェクトに、2025年に多額の資金を投入する予定です。重工業、先進的な製造業、そして重要なインフラ整備の組み合わせが、アジア太平洋地域の主導的地位を確固たるものにしています。.

北米の市場は化学部門とエネルギー部門によって形作られている

塩化水素市場における北米の地位は、特に米国メキシコ湾岸沿いの活発で発展中の化学産業と、その基盤となる鉄鋼セクターによって定義されています。米国化学協会は、米国の化学品生産量は2025年に1.9%増加し、メキシコ湾岸地域で最大の増加が見込まれると予測しています。この成長は、ミシシッピ州に計画されている年間生産能力34万トンの新しい塩素アルカリ施設や、シェブロンフィリップスが計画している80億ドルの石油化学プロジェクトなどの大規模投資によって支えられています。これらの施設は、大量の塩素とHClなどのその誘導体を生産および消費しており、深く統合された市場を形成しています。もう1つの主要消費者である鉄鋼業界では、2024年12月28日までの米国での生産量が8,704万9,000ネットトンに達し、設備稼働率は75.6%でした。.

この地域の塩化水素市場の動向は、エネルギー部門と規制環境にも影響を受けています。シェールガスブームは、化学メーカーにとって原料としての競争力を継続的に提供しています。HClは、成熟油井からの回収率向上のため、油井の酸処理にも使用されています。規制面では、環境保護庁(EPA)の排出規制により、産業用HCl源に対する厳格な規制が設けられており、削減・リサイクル技術への投資が促進されています。食品加工業界では、pH制御やコーンシロップ製造といった用途で、安定した重要な最終用途として利用されています。湾岸地域におけるAIサーバー向け新施設を含む先端技術製造業の拡大も、高純度グレードの需要増加を示唆しています。.

欧州市場は複雑な規制と産業環境を乗り越える

欧州の塩化水素市場は、高いエネルギーコスト、厳格な環境規制、そして循環型経済への戦略的転換を乗り越えてきた成熟した産業基盤を特徴としている。欧州の化学産業の設備利用率は、ガス価格が米国の3.2倍に高止まりするなど厳しい経済状況を反映して、2025年第1四半期に74%と低水準にとどまった。2025年の化学品生産高の伸びは0.5%未満と控えめな見通しだ。こうした逆風にもかかわらず、戦略的な投資は行われており、2025年には86件の新しい化学プロジェクトが完了する見込みで、その多くはバイオベースおよび循環型経済の原則に焦点を当てており、試薬や触媒としてHClが使用されることが多い。ドイツは依然として欧州大陸最大の化学品輸出国であり、2025年初頭のEU域外輸出の25%を占めている。.

鉄鋼および自動車部門は、塩化水素市場の重要な消費者です。欧州の自動車産業は2025年に2.3%の回復が見込まれていますが、その回復は依然として脆弱です。この地域の鉄鋼需要は2025年に5.3%とより力強い伸びを見せると予測されており、これは酸洗用のHCl消費量に直接影響を与えるでしょう。製薬部門もまた重要な牽引役であり、アイルランドの医薬品輸出額は2024年に驚異的な999億ユーロに達し、EU第2位の輸出国となります。この高付加価値産業は、大量の高純度HClを必要とします。さらに、フランスが2025年度予算で水関連プロジェクトに11億ユーロを割り当てるなど、水インフラへの大規模な投資は、ヨーロッパ大陸全体の水処理および浄化のためのHCl需要を支えるでしょう。.

2024年、戦略的資本流入が世界の塩化水素市場を再編する

- オリン社は、塩素アルカリ生産に関連する大規模な投資を発表しました 。オランダのテルヌーゼンにおける拡張と強化に重点を置き、欧州における塩素および苛性ソーダのサプライチェーンを支えています。これは、同社の塩素アルカリ業界における供給安定性に向けた戦略的ポジショニングに関する報告書と整合しています。

- ソルベイとオルビアは、メキシコにおけるPVC生産能力向上を目指す合弁事業を展開しており 、北米最大級の懸濁重合型PVC工場の一つをターゲットとしている。これは、製造工程で塩化水素と関連する塩化ビニルモノマー(VCM)の需要増加を意味する。

- クアーズテックは、超高純度塩化水素を使用する半導体装置にとって重要な、アーカンソー州ベントンの半導体セラミック製造を拡大するため、 2億5000万ドルの投資を発表した 。

- EverochipとVerdagyは、米国で125MWのグリーン水素容量に焦点を当てたグリーン水素プロジェクトにおいて提携しており、これは再生可能水素を基盤とする新たな「グリーンHCl」サプライチェーンに関連するものである。

- CF Fertilisers UKは、ビリンガム複合施設における大規模投資プロジェクト(4000万ポンド)を発表した 。この投資は主にアンモニアとCO2に焦点を当てたものだが、塩化水素原料に関連するものを含むサプライチェーンにも影響を与える。

- アルケマはPIアドバンストマテリアルズの過半数株式の取得を完了し、塩化水素市場における電子機器や電気自動車の下流製造に塩化水素を使用するハイテクポリマー事業を強化した。

- BASFベンチャーズは、新興企業Kebotixを通じてAI主導の材料発見に投資した。これは、塩化水素などの化学物質に影響を及ぼす新たな化学物質の開発を加速させる可能性がある。

- ブレンタグはメキシコのキミカ・デルタを買収し、化学品流通ネットワークを拡大し、塩酸を含む工業用化学品のサプライチェーンを強化した。.

- セラニーズは、塩素アルカリバリューチェーンに結びついた中核工業化学品分野にさらに注力するため、食品原料事業の売却を完了しました。.

- トリンセオは、ポリカーボネート事業をコベストロに売却し、ポリマー生産における塩化水素需要に影響を与える特殊材料に集中できるようになりました。.

塩化水素市場のトップ企業

- AGCケミカルズ

- BASF SE

- デトレックスコーポレーション(イタルマッチUSAコーポレーション)

- エルクロスSA

- オリン株式会社

- PCCグループ

- エルコ・ワールドワイド社(スーペリア・プラスLP)

- ヴィノバグループ

- ウェストレイクコーポレーション

- メルクKGaA

- オキシデンタル石油会社

- その他の著名な選手

市場セグメンテーションの概要

学年別

- テクニカルグレード

- 医薬品グレード

- 電子グレード

- その他

アプリケーション別

- 半導体製造

- ウェーハ洗浄

- 表面エッチング

- エピタキシャル層の形成

- フォトレジスト剥離

- イオン注入

- 太陽光発電(PV)生産

- ポリシリコンの精製

- 太陽電池ウェハエッチング

- 反射防止ガラスコーティング

- 表面調整

- 電気自動車(EV)用バッテリー材料

- リチウムとコバルトの浸出

- グラファイトの精製

- 電解質合成

- 黒マスリサイクル

- エレクトロニクス 化学品・ガス

- 塩素化中間体

- ディスプレイパネル加工

- 高純度ガス製造(例:HClガス)

- 誘電体および封止材料

- リサイクルと環境アプリケーション

- 使用済み触媒の回収

- バッテリー部品のリサイクル

- 排ガス洗浄

- 有害廃棄物の中和

- 金属酸洗および表面処理

- 化学合成

- 実験室アプリケーション

- その他

製品形式別

- 無水ガスHCl

- 水溶液(塩酸)

- 固体誘導体(塩)

濃度別

- 高濃度HCl(30%以上)

- 中濃度HCl(20~30%)

- 低濃度または希釈されたHCl(20%未満)

最終用途産業別

- 化学産業

- 半導体およびエレクトロニクス

- 電気自動車

- 医薬品

- 農業

- 食品と飲料

- 金属

- その他

流通チャネル別

- 直接販売

- 販売代理店

- オンライン小売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- 台湾

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

よくある質問

世界の塩化水素市場は、 2024年に28億2,408万米ドルと評価され、 2033年には42億4,814万米ドルに達すると予測されており、 2025年から2033年にかけて年平均成長率(CAGR)4.75%で拡大する見込みです。この成長は、鉄鋼、化学、半導体、農薬などの分野における堅調な産業需要に支えられています。

- 水溶液(塩酸)は、より安全な取り扱いとコスト効率の良い物流により、 66.44%以上の市場シェアを占めています。

- グレード別では、工業用塩化水素は、副産物として入手可能であることと大規模な工業用途に適していることから、世界消費量の 51.24%以上を占めています。

最大の用途は金属酸洗および表面処理で、総使用量の33%以上を占め、主に鉄鋼業界向けです。さらに、半導体製造、電子化学品、農薬、医薬品の分野でも需要が急速に伸びており、超高純度塩化水素の重要性はますます高まっています。

アジア太平洋地域は、世界の収益シェアの34.35% 、世界の塩酸消費量の52%以上を占め、市場を支配しています。この地域の強みは、中国とインドにおける大規模な鉄鋼生産、PVCおよび化学品生産の急速な拡大、そして日本、韓国、台湾といった半導体および電子機器製造拠点からの旺盛な需要にあります。

主要なグローバル企業には、 AGCケミカルズ、BASF SE、オーリン・コーポレーション、ウェストレイク・コーポレーション、PCCグループ、オキシデンタル・ペトロリアム・コーポレーション、ヴィノバ・グループ、メルクKGaAなど。これらの企業は、生産能力の拡大、グリーンHClおよびリサイクル技術への投資、そして半導体や先端電子機器といった高成長産業へのサービス提供を通じて競争を繰り広げています。

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |