市場概要

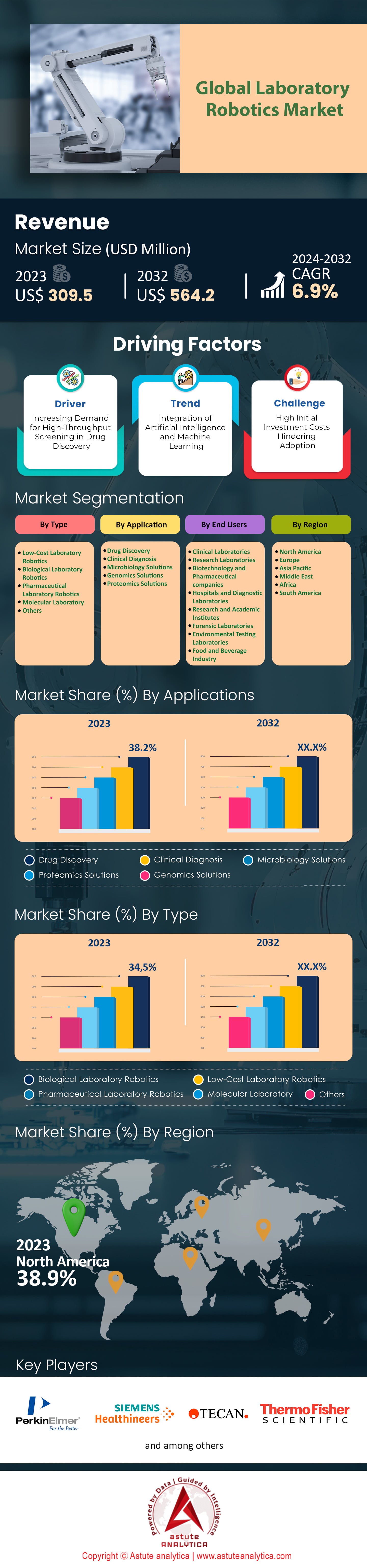

実験用ロボット市場は2023年に3億950万米ドルの収益を生み出し、2024~2032年の予測期間中に6.9%のCAGRで成長し、2032年までに5億6,420万米ドルの価値に達すると予測されています。.

ラボラトリーロボティクスは、従来は技術者が行っていた作業を、独自に設計・実行するために開発された様々なプログラム可能な機械です。これらの作業には、様々な分野におけるハイスループットかつ大量のサンプリング、データ収集、分析などが含まれます。ラボラトリーのワークフロープロセスの範囲が拡大し、複雑化していることを考えると、ラボラトリーロボティクスの需要が高まっていると結論付けるのは妥当です。ラボラトリーロボティクスの急成長は、より正確で精密な結果をより迅速に提供することを求めるバイオ医薬品およびバイオテクノロジー分野の急成長にも起因しています。.

研究・品質保証試験、臨床診断、プロテオミクス、ゲノミクスは、ラボロボット市場が特に力を発揮する中核機能分野です。創薬においては、ロボットは1日に10万種の化合物を分析できますが、他の手作業ではこのレベルに達することはできませんでした。また、過去12ヶ月間で、ロボットシステムは5万種以上のゲノム配列解析に成功し、個々の患者に対する医薬品の適合性を確認する分野に貢献しています。製薬会社やバイオテクノロジー企業、そしてそれらの研究機関や政府機関、臨床施設、化学製造工場が、これらの技術の主な消費者です。これらの分野の成長は、ロボット技術の採用を間違いなく増加させており、2023年には300社を超えるバイオテクノロジー系スタートアップ企業が誕生すると予測されています。.

ラボロボット市場のプレーヤーは、顧客の高まるニーズに応えるため、製品ラインナップの革新と拡充に努めています。2023年には、サーモフィッシャーサイエンティフィックやベックマンコールターといった企業から、実験エラー率を10%以上増加させることなく予測評価のための人工知能(AI)を活用できる新しいロボットプラットフォームが発表されました。ラボロボットの進化は、機械学習アルゴリズムの適用、小型でモジュール化されたロボットユニットの開発、クラウドを介した遠隔管理・監視という3つの重要な機能によって特徴付けられます。さらに、ロボット企業とソフトウェア企業間の提携は急速に増加しており、2023年にはラボ自動化システムの機能と統合性の向上を目的とした50件以上の提携が行われました。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:創薬におけるハイスループットスクリーニングの需要増加

今後数年間、世界のラボロボット市場における製薬業界は、複雑な疾患の増加と新規医薬品の不足により、新薬開発への大きなプレッシャーに直面すると予想されます。その結果、複数の化合物を迅速に評価できるハイスループットスクリーニングが、世界中で普遍的な要件となっています。高度なロボット技術により、ファイザーやノバルティスをはじめとする大手製薬会社は、年間100万以上の化合物をスクリーニングすることが可能になり、2023年にはこの主張を証明する報告書が発表されました。ラボロボットの支援により、HTS(ハイスループットスクリーニング)のすべての手順を自動化することが可能になり、プロセス完了に数年かかっていた期間を数ヶ月に短縮しました。.

実験室用ロボットの使用により、HTSの精度と再現性が向上し、手作業によるプロセス処理によるばらつきが減少すると言われています。国際製薬工学協会が2023年に発表した報告書によると、ロボットの活用により潜在的な薬剤候補の数が30%増加し、実験室用ロボット市場の成長を強力に促進しています。さらに、自動化によってアッセイあたりのコストが削減され、組織は年間約50万ドルの人件費と試薬費の節約を実現しています。HTSにおけるロボットの応用により、ディスペンサーがナノリットル単位の液体を供給できる超微量液体の分注も可能になり、試薬の無駄を90%以上削減しています。.

さらに、個別化治療のトレンドは、HTS(高感度・高精度・迅速診断)のための実験室ロボットのニーズも高めています。アッセイやスクリーニングはより特異的になり、より多くのロボットがこうした多様性に対応し、これらの用途を拡大していくでしょう。2023年時点で、ロボットによる個別化医療の臨床試験は200件以上実施されており、これは過去数年と比べて大幅な増加です。この拡大は政府の資金援助によって支えられており、NIHをはじめとする機関は、医薬品の発見プロセスを加速させるための自動化技術に3億ドル以上を投入しています。.

トレンド:人工知能と機械学習の統合

実験室でロボットが人間のような作業を行うことを考えると、ロボットへのAI統合は、実験の実施方法だけでなく、実験から収集されたデータの処理方法も変化させます。実験室用ロボット市場におけるAI技術システム搭載により、機械は単一の機能内で意思決定を行い、計画や期待値を調整できるため、効率性と発見の数が増加します。Robotics Industries Association(ROA)の調査によると、2023年には新たに導入された実験室用ロボットシステムの50%以上にAI機能が組み込まれていました。.

AIシステムとロボットの連携により、予期せぬ複雑な状況が発生し、ガイドが存在しない状況下でも、様々な困難なタスクをナビゲートすることが可能になります。例えば、ゲノムシーケンシングラボの構築では、構築されたマシンに機械学習が搭載されているため、シーケンシングパラメータを自動調整できます。このようなラボ用ロボット市場における先進技術は、ベックマン・コールター社が最近発表した犯罪検知用AIアルゴリズムを搭載したロボットシステムによって実現されました。.

近年、ロボット企業とテクノロジー企業との提携は、研究室での利用を目的とした複雑な人工知能(AI)ベースのシステム構築を目的とした動きが加速しています。例えば、サーモフィッシャーサイエンティフィックは2023年、IBMと契約を結び、IBMのWatson AIを自社のロボットシステムに導入することで、データ分析と予知保全の性能向上を図りました。AIを搭載した研究室用ロボットシステムは2025年までに15億ドル規模の市場になると予想されており、研究室用ロボットへのAI導入のトレンドは今後も続くと予想されます。.

課題:初期投資コストの高さが導入を阻む

ロボット工学の高コストは、特に小規模な研究室において、研究室ロボット市場にとって大きな課題となっています。設置、トレーニング、メンテナンス費用が加わることで、平均的なシステムの総コストは通常50万米ドルから300万米ドル以上に及びます。資金調達のルールは多少緩和されているかもしれませんが、インタビューでは、多くの人が依然としてこれがロボット工学への移行を阻む理由の60%を占めていると回答しました。さらに、技術の進歩により既存システムが陳腐化し、さらなる投資が必要になる可能性があります。この懸念は、資金確保の期間が陳腐化が近いシステムの場合とは異なる可能性がある商業機関では、より顕著になる可能性があります。ソフトウェアのライセンス料や高度な機器の使用料は、研究室の経費を毎年5万ドル押し上げる可能性があります。.

この問題に対処するため、ラボ用ロボット市場の一部のサプライヤーは、ラボが段階的に自動化レベルを高めることを可能にするリース戦略やモジュール式ロボットを導入しています。しかし、導入は遅れており、2023年時点でこれらのオプションを検討しているラボはわずか20%にとどまっています。一部の地域では、コスト軽減のために政府による助成金や補助金がある程度提供されていますが、情報や入手可能性は依然として低い状況です。さらに、ラボ用ロボットの普及を促進するために克服すべき重要な課題として、導入時に発生する大きな埋没費用が挙げられます。.

セグメント分析

タイプ別

2023年時点で、生物学研究用ロボットは世界の研究用ロボット市場を牽引する存在となり、市場シェアの34.5%以上を占めると予測されています。この優位性は、生物学研究と臨床診断の両方における自動化の進展に起因しています。このようなロボットは、膨大な量のデータを扱う遺伝子配列解析などの複雑なタスクに必要とされています。例えば、現世代のシーケンシングプロジェクトでは、毎年2.5エクサバイトを超えるデータが生成されています。こうしたデータ生成量の増加に対応するには、これらのデータを効率的に収集、分析、解釈する手段が必要です。.

ロボット工学における技術革新と生物学研究への資金増加は、このセグメントの優位性を強化しています。例えば、ライフサイエンス研究開発への資金は2023年に2,000億米ドルを超え、その相当な割合が自動化技術に充てられました。また、個別化医療のブームにより、創薬プロセスにおいて1万種類以上の化合物が実験室ロボットを用いてスクリーニングされています。さらに、ロボットシステムの機能は人工知能との融合によって大幅に向上し、自動細胞培養などのプロセスを可能にしました。昨年、主要な研究室では100万件以上のロボット培養が実施されました。.

製薬会社、バイオテクノロジー企業、そして学術機関は、生物学研究室用ロボット市場の主要なエンドユーザーです。世界中の先進国は、製薬分野の研究開発に1,800億米ドル以上を費やしています。その中で、ロボット工学は医薬品開発のスピードアップとコスト削減に活用されています。がん治療においては、CRISPRをベースとした治療法は、遺伝子改変技術を用いた開発を行うバイオテクノロジー分野の一部であり、その市場規模は52億米ドルに達します。世界中の500以上の大学が、精度と効率性の向上を目的として研究室にロボット工学を導入しており、学術機関はこれらのロボットを活用することで、競争の激しい研究業界において最先端技術の維持に努めています。.

アプリケーション別

2023年には、ロボットは医薬品開発においてより一般的になり、新薬創出に重点を置いたプロセスの標準化の一翼を担うようになります。現在、この分野は研究室用ロボット市場の38.2%以上のシェアを占めています。製薬会社が新薬開発に費やす予算の平均は約26億ドルであることを考えると、この分野には深刻な問題が潜んでいることが統計からも明らかです。ロボットは、特定の施設で約30万種類の化合物を試験するハイスループットスクリーニングを可能にします。このような自動化は、初期段階の臨床試験の有効性と効率性を高めることで、平均10年以上かかる創薬サイクルを短縮します。.

その結果、研究室ロボット市場の患者は、生産性を向上させ、医薬品開発のコストを削減する研究室ロボットのおかげで、医薬品製造における技術進歩から生み出される、より多くの医薬品にアクセスできるようになります。いくつかの研究所では、直接労働力を雇う代わりに自動化された機械を使用することで、手作業の要件の50%を満たす必要があり、科学者は通常のタスクの代わりに分析のより高度な側面を実行できるようになりました。研究室ロボットを採用することで、医薬品開発の総コストを約5億ドル削減できると推定されています。これは、ロボットが人的エラーを最小限に抑えるのを支援するため、開発の後期段階での失敗が少なくなるためです。製薬業界は年間1,800億ドル以上を研究開発に費やしており、これは最適化の可能性を秘めています。.

エンドユーザー別

バイオテクノロジーおよび製薬会社は、広範な研究開発業務と複雑なプロセスの自動化の必要性から、研究室用ロボット市場で最大のシェアを占めています。世界中で7,000種類以上の医薬品が開発中であり、これらの業界の活動範囲は、正確性を確保しながら作業量を増やすためのロボットソリューションを必要としています。これらの企業が研究室用ロボットに投資する他の重要な理由は、効率を高め、経費を削減し、提供されるデータの正確性を向上させたいという要望です。人間の手の代わりに、研究室用ロボットは、精密な自動化が可能にするため、誤差を80%削減して液体処理などの作業を行うことができます。また、作業を中断することなく操作を容易にし、売上レベルを向上させます。例えば、ロボットの支援により医薬品開発サイクルが平均2~3年短縮され、新しい治療法が市場に提供されるまでの時間が短縮されています。.

マクロレベルでは、個別化医療のニーズの高まりと慢性疾患の蔓延により、迅速な医薬品製造への需要がラボロボット市場において顕著になっています。2023年第1四半期には、バイオテクノロジー分野だけで7,200億ドルを超える投資が見込まれています。ミクロレベルでは、企業にとっての目標は支出削減によるROI(投資収益率)の向上です。ロボットはラボにおいて約25%のコスト削減を可能にします。さらに、製薬市場とバイオテクノロジー市場は最も競争の激しい市場の一つであり、厳しい規制下でも競争力を維持するために、ロボットを含む新技術の活用が求められています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米、特に米国とカナダは、自動化、高度な研究インフラへの多額の投資、および同地域での導入率の結果として、研究用ロボット市場をリードしています。同地域は現在、創薬、臨床診断、ゲノムソリューション、微生物学など、さまざまなアプリケーションでの強い需要により、38%以上の市場シェアを占めています。2023年には、米国は毎日750万件を超える自動化された臨床診断テストを実施し、所要時間と達成される精度のレベルを低下させることに成功しました。さらに、創薬研究開発への世界全体の支出の60%は米国の製薬会社によって行われ、その大部分はロボットへの投資です。一方、カナダは、300社を超える活発なバイオテクノロジー企業に支えられ、市場での地位を強化しており、そのうちのいくつかは、ゲノムおよび微生物学的研究テストを加速するために研究用ロボットを導入しています。.

北米の研究室用ロボット市場は、イノベーション、特に新技術と研究開発に重点を置いており、これがこの地域の発展を牽引した主な要因の1つと考えられます。例えば、2023年には、米国はロボットを活用して生産性と精度を向上させたバイオメディカル研究開発に、公的資金と私的資金で860億ドルを割り当てました。この地域には、統合された研究室自動化システムに大きく依存している学術機関と企業の両方を含む2,000以上の研究志向の組織があります。同様に、2023年だけで、研究室での薬物分子のスクリーニングと選択プロセス用の液体処理システムは、北米地域を含めて15億件のサンプル処理手順を実行したと推定されています。これに加えて、米国には500を超えるロボットインテグレーターと、研究室のニーズを満たすのに十分すぎる数のカスタムロボティクスマルチベンダー協力もあります。.

北米のヘルスケア・バイオ医薬品市場は、ラボラトリーロボット市場の成長を牽引する主要な要因です。レポートによると、2023年には米国におけるラボラトリーロボットの出荷台数は25,000台を超え、国内外の市場に対応するためにロボットシステムが大量に生産される見込みです。この地域の強みは、ラボラトリーオートメーション技術に関する世界の特許の70%以上をこの地域が保有しているという事実によってさらに実証されています。.

世界の実験用ロボット市場のトップ企業:

- ABコントロール

- エアロテック

- アントンパール

- オーロラバイオメッド

- バイオセラ

- ケムスピードテクノロジーズ

- クリーブランド・オートメーション・エンジニアリング

- ハミルトンロボティクス

- ハイレゾバイオソリューションズ

- ハドソンロボティクス

- ラボマン

- パーキンエルマー株式会社.

- プロテダイン(ラボコープ)

- シーメンスAG

- STロボティクス

- テカングループ

- サーモフィッシャーサイエンティフィック

- ユニバーサルロボット

- 安川電機

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- 低コストの研究室用ロボット

- 生物学実験ロボット

- 製薬研究室ロボット

- 分子研究所

- その他

用途別:

- 創薬

- 臨床診断

- 微生物学ソリューション

- ゲノミクスソリューション

- プロテオミクスソリューション

エンドユーザー別:

- 臨床検査室

- 研究室

- バイオテクノロジーおよび製薬会社

- 病院および診断検査室

- 研究・学術機関

- 法医学研究所

- 環境試験研究所

- 食品・飲料業界

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 3億950万米ドル |

| 2032年の予想収益 | 5億6,420万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 6.9% |

| 対象セグメント | タイプ別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | AB Controls、Aerotech、Anton Paar、Aurora Biomed、Biosera、Chemspeed Technologies、Cleveland Automation Engineering、Hamilton Robotics、HighRes Biosolutions、Hudson Robotics、Labman、PerkinElmer Inc.、Protedyne (LabCorp)、Siemens AG、ST Robotics、Tecan Group、Thermo Fisher Scientific、Universal Robots、Yaskawa Electric、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |