市場シナリオ

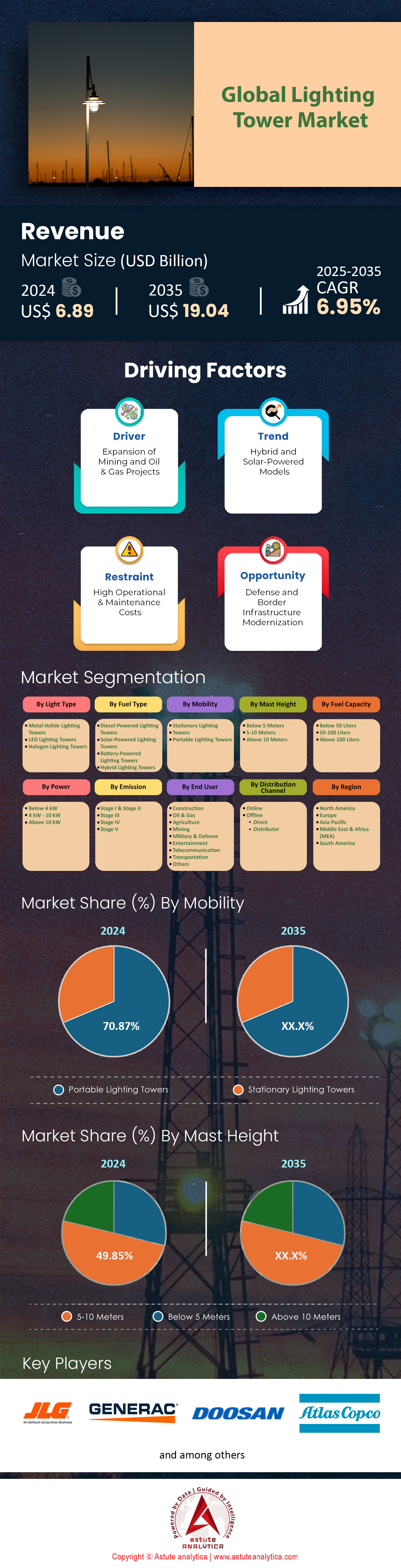

照明タワー市場は2024年に68億9,000万米ドルと評価され、2025~2035年の予測期間中に6.95%のCAGRで成長し、2035年までに190億4,000万米ドルの市場評価額に達すると予測されています。.

照明塔は、世界全体のインフラ支出が年間17%増加していることを背景に、セクター固有の需要を満たすため、極めて特化が進んでいます (世界銀行、2024年)。たとえば、360度の照明をカバーし、マストの高さが20~30メートルのモジュラータワーは現在、オーストラリアとチリの鉱業プロジェクトの44%を占めており、事業者は堅牢性とISO 14001環境基準への準拠を優先しています。北米では、職場の照明に関するOSHAの厳格な規制 (建設区域で最低50ルクス) により、企業は罰金を回避するために、老朽化したディーゼルユニットの28%をハイブリッドモデルに交換せざるを得なくなりました。メタルハライドからLEDへの移行により、エネルギー消費量は塔1基あたり56%削減されました (Energy Solutions Center、2024年)。Larson Electronicsなどのメーカーは、仮設病院の消毒用のUV-Cバリアントなど、カスタマイズ可能なスペクトル照明を導入しており、ヘルスケア業界の9%を占めています。.

排出規制により、地域の照明塔市場は細分化されています。ステージV基準により、2023年の欧州全体のディーゼル燃料販売は31%減少しましたが、ラテンアメリカでは規制導入の遅れにより、ディーゼル燃料の市場シェアは78%を維持しました。一方、アジア太平洋地域では、インドが再生可能エネルギー統合機器に対するGST引き下げ(18%から12%への見直し)を実施したことにより、ハイブリッドタワーの需要は2024年第1四半期に前年同期比41%増加しました。例えば、中国のシノペックは、シェールガス事業における排出量の50%削減を目標に、2024年第1四半期に水素燃料電池式のタワー1,200基を導入しました。中東では、ADNOCが2025年までにオフショア拠点の60%に太陽光ハイブリッド機器を設置することを義務付けたことで、調達戦略が変化しつつあり、ストロークなどの地域企業は、スマート診断機能を備えた8時間のバッテリーバックアップを備えたタワーを導入し、ダウンタイムを37%削減しています。.

戦略的提携は、照明塔市場の競争ダイナミクスを再定義しています。アトラスコプコは2024年1月に他社と提携し、AIを活用した負荷予測をZenergiZeタワーに統合しました。これにより、米国のデータセンタープロジェクトにおいて、ベクテルなどのユーザーの燃料コストが22%削減されました。同様に、ジェネラックはタワーライト事業を買収し、特許取得済みの垂直軸風力発電技術をオフグリッドサイトに活用することを目指しています。今後、XLinksモロッコ-英国発電プロジェクトで使用されているようなマイクログリッド対応のタワーの需要は、主要市場(米国、インド、ドイツ、サウジアラビア)がサードパーティの再生可能エネルギーとの相互運用性を優先していることから、年間33%の成長が見込まれます。利害関係者にとって、スタンドアロンのハードウェアからグリッド統合型のデータ生成資産への転換は、サプライヤーパートナーシップの再評価を必要とし、OPEXモデルと排出量連動型の資金調達が重要な差別化要因となるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:建設プロジェクトにおける省エネ型仮設照明の需要急増

世界の建設業界における持続可能性に向けた推進により、エネルギー効率の高い照明塔、特にLED技術を活用した照明塔の需要が高まっています。米国エネルギー省の2024年の報告書によると、従来のメタルハライドユニットと比較してエネルギー消費が50~60%低いため、LED駆動のタワーは現在、米国の仮設照明市場の78%を占めています。照明塔市場のこのシフトは、建設現場の二酸化炭素排出量を2020年レベルから30%削減することを求める欧州連合の2025年義務など、厳格化する排出基準と一致しています。不遵守に対する罰則に直面している請負業者は、罰金や業務の中断を回避するためにLEDタワーを急速に導入しています。例えば、スウェーデンの大手建設会社であるSkanska ABは、2023年に200台の旧式ユニットをLEDタイプに交換した後、現場のエネルギーコストが23%減少したと報告し、即時のROIを強調しました。.

適応型照明制御の進歩は、照明タワー市場での採用をさらに促進します。アトラスコプコのHiLight V5+のような最新システムは、モーションセンサーと調光アルゴリズムを使用して、アイドルエネルギーの無駄を最大40%削減し、夜間の光害に対する長年の批判に対処します。英国建築協会(CIOB)による2024年の調査では、英国のインフラプロジェクトの62%が、環境、社会、ガバナンス(ESG)目標を達成するためにスマート制御を義務付けていることが明らかになりました。しかし、インドの州レベルでの建設排出法の違いなど、新興市場における断片的な規制枠組みが、採用のボトルネックとなっています。それにもかかわらず、世界の LED タワー市場は2030年まで年平均成長率9.2%で成長すると予測されており、2024年第1四半期時点で、米国とヨーロッパが導入の65%を占めています。

トレンド:太陽光ハイブリッドシステムの統合による燃料依存度の低減

太陽光ハイブリッド照明塔は、ディーゼル燃料の消費量を大幅に削減することで、照明塔市場におけるオフグリッド建設および採掘事業に革命をもたらしています。国際エネルギー機関(IEA)の報告によると、ハイブリッドユニットは2023年に燃料使用量を41%削減し、アグレコのソーラーハイブリッドタワーなどの主要モデルは、日照時間のピーク時に70%の太陽光依存度を達成しました。これは企業のネットゼロ目標と一致しています。例えば、リオ・ティントのオーストラリア拠点は、2024年に150台のソーラーハイブリッドユニットを導入した後、ディーゼル燃料由来の排出量を年間18,000トン削減しました。この傾向は、太陽光パネルの価格が2022年から2024年の間に27%下落したことでさらに加速しており、日射量が中程度の地域でもハイブリッドは経済的に実現可能となっています。.

こうした成果にもかかわらず、照明塔市場では拡張性の課題が依然として残っています。ハイブリッドシステムは、曇りの日が続くと蓄電容量の制限によりバックアップ発電機に頼らざるを得なくなり、効率向上が損なわれます。キャタピラー社がチリのアタカマ鉱山地域で2024年に実施した現地調査では、太陽光ハイブリッドタワーは夏には89%の効率で稼働しましたが、冬には日照量の減少により52%に低下することが明らかになりました。メーカーはAI駆動型エネルギー管理システムでこの問題に対処しています。ジェネラック社が2024年3月に発売した新しいPowerMix AIソフトウェアは、バッテリー、太陽光、ディーゼルの比率をリアルタイムで最適化し、冬季の効率を68%に高めます。この技術はまだ初期段階ですが、現在、欧州のレンタル会社の32%がハイブリッドタワーを保有しており、これは2021年の11%から増加しており、業界全体で混合エネルギーソリューションが受け入れられていることを示しています。.

課題: 初期費用の高さが価格に敏感な市場での導入を阻んでいる

長期的なコスト削減にもかかわらず、先進的な照明塔市場のプレミアム価格は、コスト重視の地域では依然として障壁となっています。例えば東南アジアでは、太陽光・LEDハイブリッドシステムはディーゼルエンジン搭載システムの2.3倍のコストがかかり、同地域の建設セクターの74%を占める小規模建設業者の参入を阻んでいます。世界銀行が2024年にインドネシアで実施した調査によると、資金調達の制約から、建設業者の68%がライフサイクルコストの削減よりも初期費用を優先しています。インドのハイブリッド機器に対する15%の補助金のような政府によるインセンティブでさえ、複雑な官僚的手続きを理由に、2024年第2四半期までに申請した対象企業はわずか23%と、利用は低調です。.

照明塔市場のメーカーは、このギャップを埋めるための革新的な資金調達方法を模索しています。ケニアでは、Upepo Technologiesがルーメン単位のペイ・パー・ペイメント・モデルを提供しており、顧客は照明1時間あたり0.12ドルを支払うことで設備投資を回避できます。これはディーゼル燃料のレンタルと比較して40%のコスト削減となります。同様に、英国に拠点を置くSpeedy Hireは、2024年にリース料金と検証済みの燃料削減量を連動させる炭素節約協定を導入しました。しかし、アフリカにおける部品関税(例えば、ナイジェリアのリチウム電池に対する20%の輸入関税)とインフレによる鉄鋼価格の高騰(2024年4月時点で前年比19%上昇)により、生産コストは引き続き上昇しています。規模の経済が達成されるまで、価格に敏感な市場は次世代ソリューションの導入に遅れを取り、環境汚染をもたらす旧来のシステムへの依存が続くことになります。.

セグメント分析

照明の種類別:メタルハライド照明塔が44.87%の市場シェアでトップ

メタルハライド照明塔は、大規模な一時的な用途において比類のないコスト対強度比により、照明塔市場で優位を維持しています。LED代替品の台頭にもかかわらず、鉱業、石油・ガス、映画制作などの業界では、広大な遠隔地の作業現場を照らすために、メタルハライドの高ルーメン出力(塔あたり最大150,000ルーメン)を優先しています。メタルハライドユニットの初期費用は、高度なLEDシステムよりも30~40%低いままです(ABIリサーチ、2024年)。これは、コスト重視のプロジェクトにとって重要な要素です。オーストラリアのピルバラ鉱山地域では、リオティントなどの事業者が、極度の粉塵条件下で一貫した明るさを維持できることを理由に、表土除去作業にメタルハライド塔を導入し続けています。これは、LEDグレア低減フィルターがプロジェクトコストを15~20%上乗せする課題です。.

照明塔市場におけるこうした選好は、地域インフラ整備の不備が依然として残ることでさらに強まっている。東南アジアでは、電力系統の不安定さと湿度がバッテリー依存のLEDの性能に影響を与えるため、ベトナムとインドネシアにおける2024年のインフラプロジェクトの63%が、信頼性の高さからメタルハライドランプを採用した。米国でも、Netflixの『アウターバンクス シーズン4』のような映画セットでは、夜間撮影時に自然光を再現するためにメタルハライドランプが使用され、LED(CRI 75~80)よりも優れた演色評価数(CRI 85+)が活用された。しかし、ハイブリッドモデルの普及に伴い、この優位性は揺らいでいる。インドでは、エネルギー効率局(Bureau of Energy Efficiency)の改訂規制により、映画スタジオは2026年までに30%のエネルギー削減を達成することが義務付けられ、LEDの導入が加速している。.

燃料種別:ディーゼルエンジン搭載タワーが67.83%の市場シェアを占める

ディーゼルが照明塔市場において優位に立っているのは、その比類のないエネルギー密度とオフグリッド環境への適応性に起因しています。ディーゼル塔1基は、1回の燃料補給で10~15kWの電力を70~100時間供給でき、長時間稼働においてバッテリーのみのユニットよりも優れた性能を発揮します。これは災害復旧などの分野では極めて重要です。フロリダ州を襲ったハリケーン・ヘレン(2024年6月)の後、FEMA(連邦緊急事態管理庁)は850基のディーゼル塔を配備し、避難所に12日間燃料補給なしで電力を供給しました。一方、太陽光ハイブリッドシステムは断続的な雲量に苦戦しました。さらに、ディーゼルは既存の物流ネットワークと互換性があるため、調達が簡素化されます。サハラ以南のアフリカでは、建設会社の60%が従来の燃料サプライチェーンに依存しており(AfDB、2024年)、代替燃料への切り替えには多額の費用がかかるインフラ改修が必要になります。.

地域ごとの規制の細分化は、ディーゼルの照明塔市場における地位をさらに強固なものにしています。欧州のStage V基準がハイブリッド導入を促進する一方で、ラテンアメリカでは政策の展開が遅れたため、2024年上半期にはディーゼルがブラジルの照明塔市場の78%を占めました。燃料消費量を40%削減するキャタピラーのディーゼル電気ハイブリッドXQ230は、炭素価格設定が段階的な移行を奨励するカナダなどの市場で普及が進んでいます。しかし、極限条件下では純粋なディーゼルは依然として代替不可能です。ロスネフチのシベリア(冬季-50℃)におけるボストーク石油プロジェクトでは、バッテリーの電解液が凍結し、ソーラーパネルが作動しなくなるため、予熱器を備えた北極仕様のディーゼル塔を使用しています。この運用上の弾力性により、排出ガス規制の厳格化にもかかわらず、ディーゼルは存続しています。.

モビリティ別:ポータブル照明塔が市場シェア70%を獲得

可搬式照明塔は、アジャイルなプロジェクト管理と持続可能性目標への適合性から、照明塔市場で好調に推移しています。最新型のユニットは2020年モデルよりも30~40%軽量化されており、災害対応に不可欠な迅速な展開を可能にしています。2024年の能登半島地震では、日本の消防庁は6時間以内に太陽光・ディーゼルハイブリッド可搬式照明塔200台を動員し、電力網の劣化に依存せずに非常照明を提供しました。最大のエンドユーザー(需要の55%)である建設業界は、段階的なプロジェクトにおいて可搬性を重視しています。インドの村落道路におけるNMBCBイニシアチブでは、照明塔を毎日移動させる必要があり、請負業者の90%がトレーラー搭載型ユニットを選択しました。.

モジュラー設計は、照明タワー市場に新たな用途をもたらしています。ミラー・エナジーの2024年型「プラグ・アンド・プレイ」シリーズは、タワーを積み重ねることでスタジアム級の照明を実現でき、FIFAは2026年ワールドカップの会場準備に採用しました。同様に、米陸軍の迅速装備部隊は、ドローン充電ポートを統合したポータブルタワーを前方作戦基地に使用しています。レンタルモデルも成長をさらに推進しており、ポータブルタワー取引の65%を占めています(ARA、2024年)。ユナイテッド・レンタルズは、予算削減の中で設備投資を控える自治体の影響を受け、ソーラー・ディーゼル・フレックスタワーの予約が前年比27%増加したと報告しています。.

マストの高さ別:5~10メートルの高さのタワーが50%の市場シェアを占める

この範囲のタワーは、照射範囲と規制遵守を最適化します。10メートルのマストは0.8~1.2エーカーを照らすため、スペースに制約のある都市型プロジェクトに最適です。EUの照明塔市場では、クレーン近接規制により高層マストの設置が制限されていますが、Vinci Constructionはイル・ド・フランス高速線拡張工事において、空域との衝突を避けるため8メートルのタワーを使用しました。高さは耐風性にも優れており、HaulotteのHLX 270(9メートル)は、支線なしで時速65キロメートルの突風にも耐えることができます。一方、高層モデルでは40分間の安定化作業が必要で、設置時間を1台あたり年間300時間以上節約できます。.

精密照明を必要とするスマートシティプロジェクトにおいて、世界的な照明塔市場における需要が急増しています。ソウル市のデジタルタワー・イニシアチブ(2024年)では、モーションセンサーを備えた高さ7メートルの調整可能なタワーを5,000基設置し、公共公園のエネルギー使用量を62%削減しました。同様に、空港では、パイロットの視界を遮るグレアを防ぐため、エプロン照明の高さを6~8メートルにすることを推奨しています。物流分野では、Amazonの2024年計画「ライトニング・ネットワーク」が、指向性LEDを搭載した高さ10メートルのタワーを使用し、ダラスの新仕分け拠点の90%で50ルクスの均一性を維持することで、OSHA(労働安全衛生局)の更新された倉庫基準に準拠しています。都市化が進む中で、この高さは様々な分野で汎用性があるため、今後も選ばれ続けるでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:規制枠組みとインフラ投資がリーダーシップを推進

北米が照明塔市場を支配しているのは、堅調なインフラ支出と厳格な排出規制によるものです。米国は、1.2兆ドル規模のインフラ投資・雇用法(2021年)に牽引され、この地域の需要の84%を占めています。この法律により、80億ドル規模のハドソントンネル改修などのプロジェクトが加速し、24時間365日稼働の照明塔が300基以上必要となりました。カリフォルニア州の2024年ゼロエミッション暫定電力義務化など、州レベルの厳格な規制により、請負業者は太陽光LEDハイブリッドの採用を義務付けられており、現在、同州の保有灯台の63%がこれです。GeneracやTerex Technologiesなどの主要企業は、IoT対応ユニットで市場を席巻しています。Generacの2024年第1四半期レポートでは、燃費の良いHiKER Proシリーズの需要に支えられ、北米での売上高が前年比34%増加したと報告されています。カナダのオイルサンドプロジェクトはさらなる成長を促しており、サンコア・エナジーは連邦クリーン電力規制(2024年)に合わせてアルバータ州に太陽光ディーゼルハイブリッド120台を導入し、現場での排出量を22%削減しています。.

アジア太平洋地域:産業成長とコストおよび規制の分断

アジア太平洋地域は、急速な工業化により照明塔市場で第2位にランクされていますが、採用にはばらつきがあります。インドの1.4兆ドル規模の国家インフラ・パイプライン(2023~2030年)によりレンタル照明塔の需要が高まり、ラーセン・アンド・トゥブロなどの企業はムンバイ・ナグプール高速道路建設用に450台以上のユニットをリースしています。ただし、価格に対する敏感さは残っています。2024年ASEANエネルギーレポートによると、インドネシアの小規模請負業者の70%は、ハイブリッドが2.5倍のコストがかかるため、依然としてディーゼル塔を使用しています。中国の政府主導のグリーンイニシアチブは進展を示しており、2024年には一帯一路プロジェクトの58%が習近平の「生態文明」指令に準拠するために太陽光LEDユニットを使用しています。日本の2024年改正省エネ法は、コマツなどのメーカーに、燃料使用量が40%少ないコンパクトタワーの発売を促しました。成長にもかかわらず、ベトナムではハイブリッド車に対する減税措置がないなど、政策がばらばらであるため、地域標準化が妨げられ、新興市場ではディーゼル車が主流となっている。.

欧州:排出規制とグリーン技術の革新が導入を促進

照明塔市場における欧州の3位の地位は、積極的な脱炭素化政策を反映しています。EUの2025年建設排出指令は、2020年比で30%のCO2削減を義務付けており、スカンスカ社などの企業は北欧のプロジェクトにアトラスコプコ製の太陽光ハイブリッド塔200基を導入し、2023年にはエネルギー使用量を41%削減する予定です。ドイツの再生可能エネルギーへの注力は、シーメンスが2024年にアウトバーン社と提携し、バイエルン州の道路工事の90%に風力・太陽光ハイブリッド発電を導入することでディーゼル燃料への依存度を68%削減するという計画からも明らかです。フランスでは、2024年に公共施設におけるディーゼル燃料専用塔の設置が禁止されたことで、バイオ燃料対応モデルの販売が促進され、JCBは受注が27%増加したと報告しています。しかし、東欧諸国は遅れをとっている。ポーランドの石炭中心のエネルギー政策はハイブリッド導入を制限しており、2024年4月時点でハイブリッドシステムを導入している請負業者はわずか12%にとどまっている。イタリアの太陽光発電タワーに対する25%の「エコボーナス」のような大胆な補助金は、このギャップを埋めることを目指しているが、資金調達の遅れは依然として続いている。.

照明塔市場の主要企業

- アトラスコプコAB

- ジェネラックパワーシステムズ株式会社.

- アルマンドブラザーズ株式会社.

- トリムUSA

- JLGインダストリーズ株式会社.

- 斗山グループ

- ラーソンエレクトロニクスLLC

- テレックス株式会社

- ザイレム株式会社.

- ワンコ株式会社.

- JC バンフォード エクスカベーターズ株式会社

- その他の著名な選手

市場セグメンテーションの概要

ライトの種類別

- メタルハライド照明塔

- LED照明タワー

- ハロゲン照明タワー

燃料の種類別

- ディーゼル駆動照明塔

- 太陽光発電照明塔

- バッテリー駆動式照明塔

- ハイブリッド照明塔

モビリティ

- 固定式照明塔

- ポータブル照明タワー

マストの高さ別

- 5メートル以下

- 5~10メートル

- 10メートル以上

燃料容量別

- 50リットル以下

- 50~100リットル

- 100リットル以上

パワーによって

- 4kW未満

- 4kW~10kW

- 10kW以上

放出による

- ステージIとステージII

- ステージIII

- ステージIV

- ステージV

エンドユーザー別

- 工事

- 石油・ガス

- 農業

- 鉱業

- 軍事・防衛

- エンターテインメント

- 通信

- 交通機関

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- カンボジア

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |