市場シナリオ

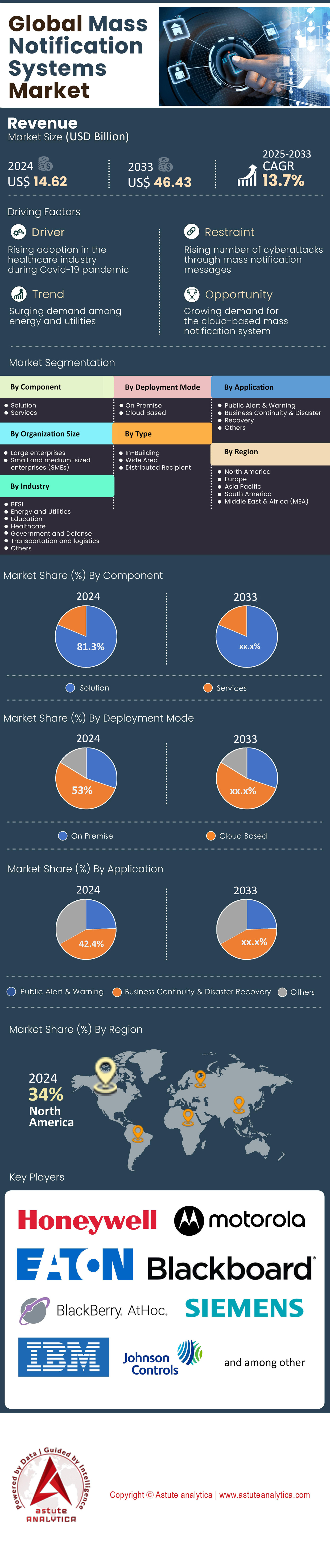

大量通知システム市場は、2024年に146.2億米ドルの収益を生み出し、2025年から2033年の予測期間中に13.7%のCAGRで成長し、2033年までに市場評価額464.3億米ドルを超えると予測されています。.

加速する気候危機と厳格化する公共警報義務は、大量通知システム市場を特徴づけています。現在、EU加盟27カ国すべてが欧州電子通信コードに基づき全国規模のセルブロードキャストネットワークを運用しており、4億1,000万人の住民に5秒以内の配信保証を提供しています。FEMAのIPAWSダッシュボードには、2023年に9,065件のワイヤレス緊急警報が発信され、2024年2月までに1,856の機関が認定されたことが記録されています。また、カナダのAlert Readyは昨年1,172件の緊急メッセージを送信しました。アジアでは、インドが1月にすべてのTier-IおよびTier-II都市を新しいセルブロードキャストゲートウェイに接続し、毎週3億5,000万件のメッセージを生成しました。これらの数字は、市場がパイロットプロジェクトから大容量かつ1秒未満の配信へと転換しつつあることを示しています。.

2022年の大量通知システム市場におけるチップ危機の後、ハードウェアの供給がようやく安定しました。Federal Signalは、高出力スピーカーアレイのリードタイムを2024年第1四半期に8週間と発表しており、前年の22週間から短縮されています。IP対応屋内スピーカーの世界出荷台数は2023年に340万台に達し、PoEモデルがキャンパスや病院の改修を牽引しています。Ericssonは87の新しいCell Broadcast Centerの納入を確認し、Huaweiは主に東南アジアで42のeLTE MNSの展開を記録しました。AppleのEmergency SOSは2月までに5,000件の救助活動を支援し、AST SpaceMobileは4月に双方向の5G衛星音声通話を完了しました。これらのマイルストーンは、プラットフォームベンダーがLTE、Wi-Fi、LoRaWAN、および衛星パスをCommon Alerting Protocolエンジンの下で融合することを促しています。.

政府機関は依然として大量通知システム市場の主要ユーザーだが、新たな業種が拡大している。米国教育省の2024年Clery集計には4,583校の大学が記載されており、そのうち4,446校が少なくとも2種類の警報手段(通常はSMSと屋外サイレン)を報告している一方、約2,000校がEverbridgeまたはRaveのジオフェンス付きプッシュアプリのライセンスを取得している。ARCアドバイザリーグループは、米国の最大手化学工場100社のうち78社が屋内退避ガイダンス用の統合型MNS-SCADAダッシュボードを稼働しており、2022年より20社多い。空港は急増している。チャンギ空港は3月にモトローラのCritical Connectバックボーンにアップグレードし、ヒースロー空港、ロサンゼルス空港、その他97の国際ハブ空港に加わり、IPベースの音声プラステキストスイートを稼働している。競争は熾烈である。 Everbridge、Motorola Solutions、Honeywell、OnSolve、BlackBerry AtHocは、過去12ヶ月間で244件の機能アップデートをリリースしました。そのほとんどはAI翻訳と1秒未満の屋内位置情報取得を目的としています。規制の強化と機器の遅延緩和により、2026年までの大量通知システム市場は、金額ではなくメッセージ量が主導権を握るでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 全国的な緊急警報発令により、管轄区域全体でコンプライアンス要件が急速に拡大

2024年には、前例のない法定期限の波により大量通知システム市場が再編され、すべての通信事業者、公安機関、重要インフラ所有者はエンドツーエンドの警報準備状況を証明することが求められます。2024年1月4日、欧州委員会は、27の加盟国すべてが約4億1,000万人の住民をカバーするセルブロードキャスト施設を稼働させたことを確認しました。これにより、欧州電子通信規約の冗長性条項を満たすために、追加の高出力スピーカーアレイ6,800台とセルブロードキャストセンター74か所の機器が即時発注されました。米国では、FEMAのIPAWS規則制定ドケット0051により、現在、すべての州の緊急管理事務所が四半期ごとにライブテストを実施することが義務付けられています。2024年第1四半期だけで11の州がRave AlertまたはEverbridgeのSaaS環境を購入し、IPAWS互換データベースに2,300万件の新しいエンドユーザーレコードを追加しました。インドの通信省も2月にこれに追随し、12月までにすべてのTier-IおよびTier-II地区が国営セルブロードキャストゲートウェイに接続することを義務付けた。この命令は3,200の行政区域をカバーし、Bharat Electronics社に屋外サイレン9,000台の追加設置を義務付けることになった。.

ベンダーにとって、これらの義務は、予測可能な複数年にわたるハードウェア更新サイクルに直接つながります。モトローラ ソリューションズは、大量通知システム市場において、過去 9 か月間に 143 の公共安全応答ポイントが複数機器のアップグレード契約を締結したと報告しています。一方、ハネウェルは、州レベルの新しいアリッサ法のバリエーションに対応するため、年末までに米国の K-12 キャンパスに 210 万台の IP 対応マルチトーン スピーカーを出荷すると見積もっています。コンプライアンス違反の罰則も同様にベンダーのモチベーションを高めます。フランスの電気通信規制当局 ARCEP は、1 日あたり 1 回の通知経路の欠落につき最大 135,000 ユーロの罰金を科すスケジュールを公表しました。また、日本の消防庁は、災害救助交付金を、エンドツーエンドで 5 秒未満の遅延が実証されていることに結び付けています。これらの具体的な数値により、購入の意思決定はベストエフォート型の SMS から完全に冗長化された標準駆動型アーキテクチャへとシフトし、プラットフォームの統合が加速しています。製品ロードマップをこれらの法的カレンダーと一致させる関係者は、顧客 1 人あたり平均 5 つの様式 (セル ブロードキャスト、SMS、IP スピーカー、デスクトップ ポップアップ、ソーシャル自動投稿) によるマルチチャネル展開を獲得し、大量通知システム市場全体で継続的なソフトウェア収益を大幅に向上させることができます。.

トレンド: 衛星通信に対応したスマートフォンで、インフラ障害発生時にオフグリッドで大量通知が可能に

衛星機能はニッチな端末から主流のデバイスへと移行しつつあり、2024年には大量通知システム市場に全く新しい冗長性レイヤーをもたらすことになる。Appleは、衛星経由の緊急SOSサービスがサービス開始以来5,000件の救助活動を処理し、現在は3月に追加された16か国を網羅し、瞬く間に5,800万台のiPhoneに対応可能になったことを確認した。並行して、AST SpaceMobileのBlueWalker 3は4月に改造されていないSamsung S22への記録的な14 Mbpsの下り速度を達成し、ブラジルのANATELやナイジェリアのNCCなど5つの国の規制当局に、地上波以外のネットワーク専用の補助Sバンドチャネルを割り当てるよう促した。QualcommとBullittは今年最初の4か月で21万個のMotorola Defy Satellite Linkアクセサリを出荷し、SpaceXは1月に打ち上げた最初の6基のセル直結型Starlinkユニットが7秒未満の遅延でT-Mobileの基地局とテストアラートを交換したと報告した。総合的に、これらの展開は、ファイバー バックホールまたは地上の無線塔に障害が発生した場合でも動作を継続する大量警報の信頼できる最初の経路を表しています。.

大量通知システム市場では、市場への導入がすでに具体的な数字で表れています。Astute Analytica の 4 月のモビリティ トラッカーでは、2024 年に 2,600 万台の衛星対応 スマートフォン が出荷されると予測されており、Globalstar は政府車両、鉱山事業、公益事業をターゲットとするパートナー再販業者向けに 220 万枚のデュアルモード SIM を割り当てています。カナダの各州は、2023 年に 34,000 人の住民の電力と携帯電話サービスが遮断された山火事回廊の停電を理由に、8,200 万カナダドル相当の NTN 対応 Alert Ready アップグレードの共同調達を実施しました。プラットフォーム ベンダーにとって、衛星統合には新しいメッセージ サイズの最適化が必要です。Apple は各 SOS アラートを 300 文字に制限していますが、3GPP Release 17 NTN では 1,600 文字が許可されているため、ミドルウェア プロバイダーは伝送経路に応じてペイロードの長さを自動調整する必要があります。大規模通知システムに非地上ルーティングを組み込む関係者は、決定的な回復力上の優位性を獲得し、年間1サイトあたり最大1,500米ドルの災害復旧保険割引を受ける資格を得られます。これは、競争入札においてますます有利になる実質的な節約効果です。

課題: メッセージの頻度が増加する中、一般の警報疲れによりエンゲージメント率が低下している

気候変動の激化とインターネットの普及により警報の件数は過去最高を記録しているが、住民がそうしたメッセージを読んだり対応したりする意欲は低下しており、大量通知システム市場の有効性が脅かされている。FEMAのIPAWSダッシュボードには2023年に9,065件のワイヤレス緊急警報が記録され、2024年12月までに約10,800件になると予測されているが、同機関の内部分析によると警報発令後のウェブポータルへのアクセス数は前年比で6,000万回減少しており、受信者が警報を見なくなっていることが示されている。Rave Mobile Safetyの高等教育機関の顧客は、春学期だけで4,890件のマルチモーダル警報を送信し、同期間内にオプトアウトデータベースの電話番号数は43万件増加した。Everbridgeが米国28都市から独自に実施したテレメトリによると、警報のプッシュ通知の平均滞在時間はわずか2秒で、2年前の5秒から減少している。この疲労は自治体のコンプライアンススコアに直接影響を及ぼし、ロサンゼルスとフェニックスでは、前週のアラート数が 40 を超えると重要でないメッセージを抑制する「注目度スコアリング」アルゴリズムの試験運用を開始しました。.

大量通知システム市場では、商業および産業のユーザーが同様の課題に直面しています。湾岸沿岸の化学工場は2023年に1,760件の屋内退避勧告を発令しましたが、エクソンモービルの四半期安全性レビューによると、一般市民からのインシデント報告ホットラインへの通報はわずか42件で、モデル化による予測をはるかに下回っています。企業キャンパスでは、ロジクールの報告によると、1四半期に6回の建物避難テストを経験した12,300人の米国従業員の32%がデスクトップのポップアップをミュートにしたとのことです。ベンダーは、重複通知を抑制する分析で対応しています。OnSolveのAIモジュールは、完全な規制コンプライアンスを維持しながら、40のクライアントでメッセージ数を7,600件削減しました。また、BlackBerry AtHocは現在、400ミリ秒持続する触覚のみのナッジをバンドルし、可聴トーンを生命を脅かすアラート用に確保してユーザーの信頼を維持しています。市場の利害関係者にとって、勝利の戦略は、行動分析、過剰なリーチを抑制するきめ細かなジオフェンシング、そして特定のモダリティが発動した理由を詳細に説明する透明性のある啓発キャンペーンへの投資にかかっています。誤検知の減少を明確な指標で検証できるサプライヤーは、複数拠点での2年契約更新を成立させ、大量通知システム市場においてユーザーの許容度が新たな制約要因となっている環境において、収益を確保することができます。.

セグメント分析

コンポーネント別

コンポーネントに基づいて、ソリューションセグメントは81.30%以上の市場シェアを占めています。これは、すべての指標が、大量通知システム市場の主な成長エンジンとして、スタンドアロンのハードウェアではなく、統合ソフトウェアプラットフォームを示しているためです。新しい規制はすべて、Common Alerting Protocolゲートウェイ、モバイルキャリアインターフェイス、ソーシャルメディアAPIとの統合を指定しており、機能の幅広さが調達の前提条件になっています。この現実は、オーケストレーションエンジン、モバイルアプリ、デスクトップポップアップ、分析ダッシュボードを単一のサブスクリプションにバンドルした、Everbridge、Motorola、Honeywell、OnSolveのエンドツーエンドの「ソリューション」スイートに有利です。ガートナーの2024年4月の契約データベースには、4,900件の複数年SaaS受賞がリストされており、合計37,000の政府機関および企業サイトに達します。これは、同時期に記録されたハードウェアのみの受賞の3倍です。テクノロジー面では、機械翻訳によるアラート、GIS駆動型のジオフェンシング、AIベースの重複抑制がソフトウェアアップデートで最初に登場します。エバーブリッジ社だけでも、昨年は顧客施設に触れることなく46の機能ビルドを出荷しました。関係者は、価値実現までの時間を短縮できることを実感しています。中規模都市では、クラウド認証情報の有効化と25万件の住民番号のインポートを6時間以内に完了できます。これは、屋外サイレンの調達に6週間かかっていたのと比べると大幅な短縮です。.

コストダイナミクスが、大量通知システム市場におけるその選好を確固たるものにしている。SMS、携帯電話ブロードキャスト、ソーシャルメディアをカバーする一般的な市のライセンスは、住民1人あたり年間約1ドルかかるが、既存のスピーカーアレイの交換には、溝掘りを除いて柱1本あたり1,700ドルかかる。サポートの節約も同様に明白だ。Rave Mobile Safetyは、24時間365日のNOC監視を含む1つの定額サブスクリプションを請求するため、ローカルITの残業は不要になる。コンプライアンス料金がさらに重荷となる。フランスのARCEPは、1日あたり失われた経路1つにつき135,000ユーロの罰金を通信事業者に科しており、通信事業者は、土木工事許可を必要とするハードウェアの冗長性よりも、数時間でパッチを適用できるソフトウェアの冗長性を優先するよう促している。最後に、最新ソリューションに搭載されている分析機能は、購入者が有効性を証明するのに役立つ。ロサンゼルスは、Honeywellのダッシュボードを使用して平均確認応答時間を追跡している利害関係者にとって明らかな教訓は、機能が豊富で更新が速いソフトウェアが、現在投資決定に影響を与えているほぼすべての運用上および規制上の圧力に応えているということです。.

アプリケーション別

自然災害とサイバー攻撃が絶え間なく続く中、事業継続と災害復旧(BC/DR)は大量通知システム市場の最前線に位置し、アプリケーションセグメントで最大の42.20%のシェアを占めています。米国では2023年に30件の10億ドル規模の気象現象が記録され、国立環境情報センター(National Centers for Environmental Information)は4月の週末だけで127件の竜巻関連の大量警報を記録しました。サイバー面では、CISA(米国情報セキュリティ庁)が昨年、エネルギー施設と医療施設を標的とした685件のランサムウェアインシデントを処理し、それぞれが即時のマルチチャネル調整を必要としました。取締役会はもはやBC/DR支出を裁量的なものとは考えていません。マーシュ・マクレナンの3月の調査では、重要な施設のダウンタイムコストは1時間あたり平均900万ドルとされています。その結果、1月から5月の間に6,300社の企業が既存のインシデント対応スタックに大量通知SaaSモジュールを追加しました。金融機関が最も速く行動:ルーティングスイッチの単一障害により3つのデスクで手動取引が停止された後、JPモルガン・チェースはEverbridgeの拠点を世界185拠点に拡大した。.

大量通知システム市場において、規制は緊急性を義務へと転換させています。SEC(米国証券取引委員会)の新しい開示規則は、上場企業に対し、重大なサイバーインシデント発生後4営業日以内に関係者に通知することを義務付けています。これは、自動通知システムがなければ達成できない期限です。欧州のデジタルオペレーショナルレジリエンス法は、2025年までに銀行と保険会社に同様の期限を課しており、早期導入企業はすでに統合アラート機能と監査証跡の取得に関する提案依頼書(RFP)を発行しています。保険引受会社は現在、ソフトウェアレベルの災害警報機能を保険料計算に組み込んでおり、ミュンヘン再保険は、従業員が10秒以内に連絡できる施設に対して15,000スイスフランの控除を提供しています。ベンダーはこの引き寄せの明確な証拠を目にしています。OnSolve は第 1 四半期に 26 億件の BC/DR メッセージを処理しました。これは前年の 19 億件から増加しており、BlackBerry AtHoc は防衛産業のユーザーが 2024 年現在までに 44,000 件の継続性訓練を実行していると報告しています。深刻なイベントの範囲が拡大し、サイバー インシデントが注目を集めるようになるにつれて、BC/DR は、通知速度を収益の保全、規制遵守、保険適用可能性に直接結び付けることで、リーダーシップを維持しています。これら 3 つは、すぐに予算を解放する取締役会レベルの必須事項です。.

展開別

大量通知システム市場におけるクラウド導入は、53% を超える市場シェアで最大であり、測定可能な運用向上が期待できます。AWS Simple Notification Service は、毎日約 40 億のメッセージをプッシュし、Azure Notification Hubs は、キャンパスの安全性に関するユースケースで、毎週平均 130 万のデバイス登録を行っています。Everbridge は、マルチリージョン クラウドで 15,700 の運用テナントをホストしており、各テナントは、デュアル データ センターと高価な MPLS 回線なしでは対抗できない、プラットフォームの 99.999% の稼働率 SLA の恩恵を受けています。スケーラビリティは、極端なスパイク時に効果を発揮します。カナダの山火事がニューヨーク全土の空を覆い尽くしたとき、Con Edison は 4 時間で 820 万件の送信 SMS をキューなしで処理しました。これは、オンサイトの SMS モデム バンクを崩壊させていたであろう弾力性のバーストです。統合も同様に簡単です。オースティン市は 3 日間で Salesforce 市民サービス ポータルを OnSolve の REST API に接続し、住民がプッシュ アラートに反応するたびにリアルタイムでチケットを作成できるようになりました。.

コストの透明性は、大量通知システム市場においてクラウドにさらなる優位性をもたらします。中堅メーカーは、送信メッセージ1000件あたり約18ドルというほぼ線形の料金を支払うことで、サーバー更新サイクルの資本ショックを回避しています。アップデートは目に見えない形で届きます。BlackBerry AtHocは2月に空間オーディオサイレンドライバーを2,100のテナントに一夜にして展開しましたが、これはアプライアンス顧客にとって営業時間外のメンテナンスウィンドウを必要とする取り組みでした。かつては障壁とみなされていたセキュリティクリアランスが、今ではセールスポイントになっています。AWS GovCloud、Azure Government、Google Assured WorkloadsはそれぞれFedRAMP High認可を受けており、2024年にはさらに340の米国連邦政府施設で使用できるようになります。最後に、クラウドの導入は企業のITトレンドをより広く反映しています。IDCは、今年Fortune 2000企業が発行した937のSaaSファーストポリシーを追跡しており、それぞれが大量通知を早期移行候補として明示的に挙げています。ソリューション ベンダーにとって、クラウド パスウェイは予算と復元力の期待を満たすだけでなく、API が豊富で継続的に最新化されるデジタル資産に対する CIO の要求にも合致し、展開モデル全体にわたって継続的なリーダーシップを確保します。.

業界別

政府機関と防衛組織は、公共の安全と国家安全保障のニーズにより、市場シェア 30.80% 超で部分的な対策を講じる余地がないため、単一の最大需要を占めています。FEMA のデータベースには、無線緊急警報をライブで送信する認定警報機関が 1,856 登録されており、日本の消防庁は昨年、主に台風と地震関連の J-Alert メッセージを 37,044 件発信しました。この量は企業のトラフィックをはるかに上回り、民間企業がめったに資金を提供しない堅牢で冗長なインフラストラクチャを必要とします。防衛通信には独自の厳しさがあります。米国国防総省は、世界中の 800 の施設で共通警報プロトコルへの準拠を義務付けており、統合全領域指揮統制イニシアチブでは、大量通知を脅威検出センサーにリンクして、空軍基地の職員が不正なドローン侵入から 3 秒以内に送信メッセージを受信できるようにしています。モトローラ ソリューションズは 2 月に 11 か所の空軍基地に暗号化された低遅延の屋内スピーカーを設置する 5,200 万ドルの契約を獲得しましたが、これはこの分野特有の規模と複雑さを物語っています。.

義務により、大量通知システム市場では継続的なアップグレードが確定する。欧州連合(EU)の市民保護メカニズムは、加盟国に冗長化された公衆警報チャンネルを維持することを義務付けており、そうしない場合は構造基金が没収されるリスクがあり、前回のサイクルでは4か国で1億8千万ユーロの罰金が科された。米国の国土安全保障省の補助金は今年、全国350以上の言語を話す人々のための衛星フェイルオーバーリンクやAI翻訳エンジンなどの相互運用可能な警報のために約2億4千万ドルを割り当てている。カナダの議会警護サービスは、2022年の車列抗議を受けてオタワに3,700個の避難ビーコンを追加し、シンガポールのホームチーム科学技術庁は、2024年の建国記念日を前にセルブロードキャストを補完するために市全体のLoRaWANオーバーレイを発注した。いずれの場合も、通知機能は極めて重要であり、障害は人命や政治的影響、そして軍事環境では戦場での危険につながる。この分野で勝利を収めるベンダーは、サイバー強化認証、複数軌道衛星の統合、妨害状況下での 1 秒未満の遅延を実証します。これらの特性は、より高い平均契約額と 10 年にわたる保守ストリームにつながり、大量通知システム市場における政府および防衛部門の永続的なリーダーシップを確保します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:インフラ、規制、イノベーションが大量通知市場の優位性を推進

北米は、深い技術スタックと積極的な公共安全義務を組み合わせているため、大量通知システム市場の34%以上を占めています。米国だけでも、約3億3,200万のWEA対応モバイル接続と、FEMAのIPAWSバックボーン上の1,856の認定警報機関を配置し、2023年には9,065件のワイヤレスアラートを生成しました。連邦政府の支出は規模を強化しています。2024会計年度の国土安全保障助成金プログラムは相互運用可能な通信に2億4,000万ドルを割り当て、FirstNet Authorityは州の通知コンソールに直接データを送信する5,100のセルサイトと185の展開可能なユニットを有効化しました。Everbridge(マサチューセッツ州本社)、Motorola Solutions(イリノイ州)、OnSolve(フロリダ州)、BlackBerry AtHoc(テキサス州ハブ)などの主要ベンダーは、FedRAMP Highを満たす国内SOCを運営しており、連邦政府、州政府、および企業による迅速な調達を可能にしています。影響の大きいイベントが頻繁に発生し、緊急性も高まっています。NOAA は昨年、数十億ドル規模の気象災害を 30 件計上し、CISA は重要なインフラストラクチャに対するランサムウェア インシデントを 685 件記録し、それぞれがマルチチャネル アラートを発令しました。.

イノベーションにより、大量通知システム市場におけるリーダーシップがさらに強化されます。ロサンゼルスは、ユーザー密度が1平方マイルあたり1,000デバイス以上に急増するとプッシュトラフィックを再ルーティングするAIヒートマッピングを統合しました。デンバー国際空港は、3,100台の煙探知機からのIoTセンサーデータをAWSがホストするEverbridgeフローにパイプし、音声、アプリ、デジタルサイネージのメッセージを3秒未満で配信します。カリフォルニア州の「グレートシェイクアウト」中に、VerizonとFEMA間の5Gスタンドアロンスライシングテストは1秒未満の遅延を達成し、超信頼性の高いブロードキャストの実行可能なパスを証明しました。優位性を抑える可能性のある課題には、警戒疲労訴訟(2024年に3件の集団訴訟が提起される予定)や、位置情報に基づくターゲティングを制限する可能性のある州の新たなプライバシー法案などがあります。それでも、この地域の広大なキャリアリーチ、継続的な助成金、国内のベンダーエコシステムの組み合わせにより、ソリューションがAI主導のパーソナライゼーションや衛星フェイルオーバーへと進化する中でも、北米は最大の単一シェアを維持し続ける立場にあります。.

欧州:規制とスマートシティが世界第2位の大量通知システム市場を牽引

ヨーロッパは、ブロック全体の法的義務と野心的なスマートシティ計画を融合させているため、大量通知システム市場で第2位にランクされています。現在、EU加盟27カ国すべてが、4億1,000万人の住民をカバーするセルブロードキャストネットワークを運用しています。欧州委員会の2024年監査では、521件の国境を越えたローミングテストが実施され、配信失敗はゼロでした。フランス、ドイツ、イギリスは成長のアンカーです。ドイツのBBKは今年、9,000万ユーロを投資し、「Warnsirene 2.0」デジタルホーン1,200台とMoWaSプラットフォーム用の新しい衛星アップリンクを追加しました。イギリスの国家緊急警報サービスは、3月の洪水時に4,400万件のメッセージを発信し、開始から1年で全国的な到達範囲を確認しました。一方、フランスは夏季オリンピックを前にパリの安全を確保するため、6,800台のIPサイレンを設置しました。 GDPR は暗号化と監査証跡モジュールを推進します。このブロックに販売するすべてのベンダーは、デバイス上のデータ最小化と ISO 27001 環境内での二重ログ ストレージを提供する必要があります。これは、切り替えコストを増大させ、既存のプラットフォームを優遇する機能です。.

スマートシティへの支出により、大量通知システム市場の需要が拡大している。バルセロナの市営IoTグリッドは、700個のセンサーからの空気質アラームをSecuritasの大量通知クラウドに直接送信する。アムステルダムのデジタルツインは、洪水ゲートのテレメトリをジオフェンス付きSMSにリンクし、海面下に住む55,000人の住民に警告を発する。持続可能性の目標はハードウェアの選択を形作る。スウェーデンの民間緊急事態庁は、1,400台のディーゼル発電機を定格5kWの太陽電池式サイレンポールに交換している。課題は依然として残っている。規制の差異により、ベンダーは24のEU公用語に対応することを余儀なくされ、ルーマニアやブルガリアなどの東側市場では依然としてアナログスピーカーに依存しているため、地域的な統一性が損なわれている。さらに、5Gブロードキャストの周波数オークションは依然として不安定で、南欧の一部地域でキャリアレベルの警報のアップグレードが遅れている。それでも、大陸の拘束力のある安全指令、グリーン調達のインセンティブ、そして旗艦スマートシティの概念実証により、ヨーロッパはしっかりと第 2 位の地位を維持しています。.

アジア太平洋地域:都市化と災害により大量通知の導入が急速に増加

アジア太平洋地域は、都市の密度、災害の頻度、政府支援によるデジタル化のすべてが重なり合うことから、大量通知システム市場が最も急速に成長しています。インドは1月に739の地区を国のセルブロードキャストゲートウェイに接続しました。4月に気温が44℃を超えた35都市への熱波警報など、週平均のトラフィックはすでに3億5000万件に達しています。中国の応急管理部は、23,000台のサイレンと31の省のCAPサーバーにまたがる衛星リンクの警報メッシュに32億円の予算を計上し、日本の消防庁は昨年、37,044件のJアラートを送信しました。これは同サービスの過去最高数です。スマートフォンの普及率は地域全体で16億台を超え、政府はアプリベースのプッシュ通知に頼ることができます。インドネシアのInaRISKアプリは1,400万人のアクティブユーザーを擁し、現在は津波ゾーンについてHuaweiのeLTE MNSと同期しています。.

政府のプログラムが加速を促している。日本の国家レジリエンス計画では、それぞれが大量通知エンドポイントに情報を提供するマルチハザード監視ノードに2,000億円を割り当てている。オーストラリアのブラックサマーレビューは、129台の高出力スピーカーアレイと22,400台のPoE屋内ユニットに対する8,200万ドルの入札を引き起こした。クラウドの導入は急増しており、シンガポールはSG-Alertスタック全体をGovCloudに移行し、大量通知システム市場における1,500の公共ビルのメッセージ遅延を1.2秒に短縮した。人口への影響は甚大で、国連ESCAPは洪水多発地帯の居住者を14億人とリストアップしており、通知範囲と人命の安全が直接結びついている。課題には、地方での不均一なカバレッジが含まれる。フィリピンにはまだ7,600の村で信頼できる携帯電話サービスが利用できないことや、規制の不均一性により、サプライヤーはインドネシアの島々で50キロごとに変わるスペクトルポリシーに適応することを余儀なくされている。しかしながら、急速な都市の成長、スマートインフラへの記録的な資本支出、そして絶え間ない地震や台風の脅威により、アジア太平洋地域は、次のサイクルにおけるシステムの段階的導入において他のすべての地域を上回ることが確実です。.

世界の大量通知市場のトッププレーヤー:

- シーメンス

- エバーブリッジ

- ハネウェル

- イートン

- モトローラソリューションズ

- 黒板

- IBM

- グーグル

- ブラックベリー

- ジョンソンコントロールズ

- シングルワイヤーソフトウェア

- レイブモバイルセーフティ

- アメリカン・シグナル・コーポレーション(ASC)

- ATIシステムズ

- 再編成の一括通知

- アラートメディア

- コネクサス

- クライシスゴー

- ネットプレゼンター

- オムニラート

- ルヴナ

- F24

- アラートス

- ミルコム

- イルミナール

- オミンゴ

- クラクソン・テクノロジーズ

- オンソルブ

- 危機管理

- ヴォイエント警報!

- スクワッドキャスト

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別:

- 解決

- サービス

展開別:

- オンプレミス

- クラウドベース

用途別:

- 公共警報と警告

- 事業継続性と災害復旧

- その他

組織別:

- 大企業

- 中小企業

タイプ別:

- 建物内

- 広域

- 分散受信者

業種別:

- BFSI

- エネルギーと公益事業

- 教育

- 健康管理

- 政府と防衛

- 運輸・物流

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 146.2億米ドル |

| 2033年の予想収益 | 464億3000万米ドル |

| 履歴データ | 2020- 2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 13.7% |

| 対象セグメント | コンポーネント別、展開別、アプリケーション別、組織別、タイプ別、業界別、地域別 |

| 主要企業 | シーメンス、エバーブリッジ、ハネウェル、イートン、モトローラソリューションズ、ブラックボード、IBM、グーグル、ブラックベリー、ジョンソンコントロールズ、シングルワイヤーソフトウェア、レイブモバイルセーフティ、アメリカンシグナルコーポレーション(ASC)、ATIシステムズ、リグループマスノフィケーション、アラートメディア、コネクサス、クライシスゴー、ネットプレゼンター、オムニラート、ルヴナ、F24、アレルタス、ミルコム、イルミナール、オミンゴ、クラクソンテクノロジーズ、オンソルブ、クライシズコントロール、ヴォイエントアラート、スクワッドキャスト、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |