市場シナリオ

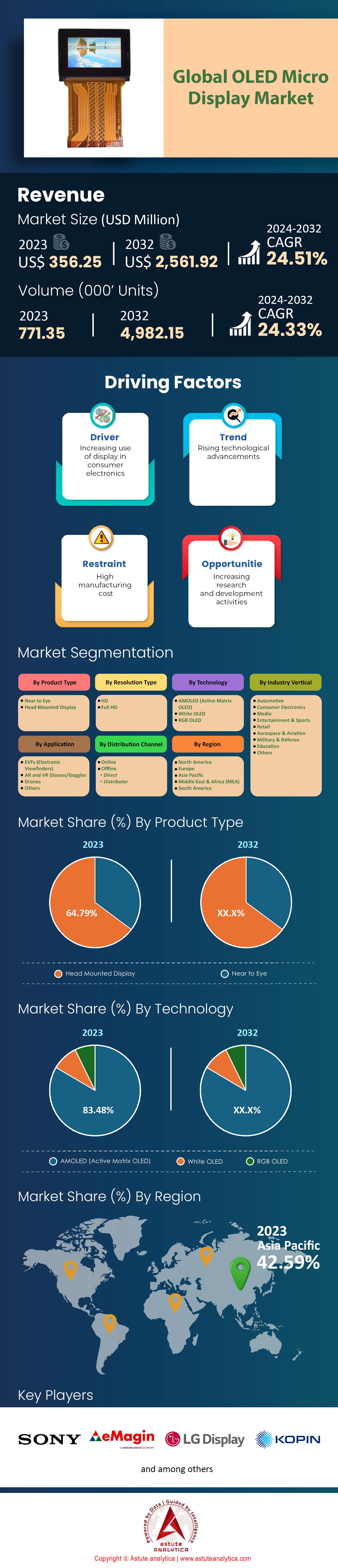

世界のOLEDマイクロディスプレイ市場は2023年に3億5,625万米ドルと評価され、2024年から2032年の予測期間中に24.51%のCAGRで成長し、2032年には25億6,192万米ドルの市場評価額に達すると予測されています。.

画質の向上、サイズの小型化、消費電力の低減により、世界中でOLEDマイクロディスプレイの需要がかつてないほど増加しています。OLEDマイクロディスプレイのユニークな機能により、幅広いアプリケーションに適していますが、主に拡張現実(AR)、仮想現実(VR)、ウェアラブルデバイスに適しています。これらの分野における最近の進歩により、これまでにないほど高性能なディスプレイの必要性が高まっています。たとえば、2023年だけでも世界のAR市場は飛躍的に成長し、ARヘッドセットは最大550万台出荷されましたが、VRヘッドセットの販売台数は1,020万台に達し、洗練されたディスプレイソリューションに支えられた没入型技術に対する顧客の関心が高まっていることを示しています。さらに、2023年のOLEDマイクロディスプレイ市場の記録破りの数字は、高解像度機能と鮮やかな色彩のためにOLEDマイクロディスプレイを採用することが多いスマートグラスの普及が主な原動力となり、世界中で3億台以上のウェアラブルが出荷されたことを示しています。.

自動車業界も、この新技術の導入において後れを取っておらず、ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)などに活用されています。昨年は200万台以上の車に搭載されました。ヘルスケア分野では、世界中の病院やクリニックでAR支援手術や医療研修プログラムなどに広く導入されており、これまでに世界で100万台以上が配備されています。.

さらに、民生用電子機器分野では、OLEDマイクロディスプレイ市場への関心が高まっています。スマートグラスとAR/VRデバイスは2023年に2,500万台以上を販売し、人気が急速に高まっていることを示しています。ゲーム業界も、OLEDマイクロディスプレイを搭載したハイエンドゲーミングヘッドセットの恩恵を受けています。OLED技術を搭載したゲーミングヘッドセットの出荷台数は、2022年だけで700万台に達しました。防衛分野におけるAR/VRアプリケーションに対する政府の支援により、訓練用および運用用のARグラスが50万台以上導入されました。産業用途では、遠隔検査およびメンテナンス用に、2023年だけでそれぞれ150万台以上のOLEDマイクロディスプレイ搭載デバイスが採用されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:拡張現実(AR)および仮想現実(VR)アプリケーションの需要増加がOLEDマイクロディスプレイの牽引役に

OLEDマイクロディスプレイ市場を牽引する主な要因は、拡張現実(AR)および仮想現実(VR)アプリケーションに対する需要の急増です。2023年には、ARおよびVR市場の価値は400億米ドルを超えると推定され、2030年までに1,800億米ドルにまで成長すると予測されています。OLEDマイクロディスプレイは、高解像度と鮮やかな色を提供するため、没入型のARおよびVRエクスペリエンスの創出に不可欠です。この需要は、ARおよびVRヘッドセットの出荷数にも支えられており、2022年には970万台に達し、2025年には4,350万台に達すると予想されています。それだけでなく、昨年の普及率が15%だったヘルスケアなど、さまざまな分野での使用も見込まれており、2027年には約45%に達すると予測されています。.

OLEDマイクロディスプレイ市場の成長を促進するもう一つの重要な要因は、民生用電子機器へのOLEDマイクロディスプレイの統合の増加です。あるレポートによると、他のディスプレイタイプと比較して画質とエネルギー効率が優れているため、新しいAR / VRデバイスの68%以上がOLED技術を利用しています。民生用電子機器業界は、2022年に推定価値1.1兆米ドルから前年比約6%で着実に成長しています。アクティブなARユーザー数は、2021年の8億1000万人から2024年には17億3000万人に達すると予想されており、これらの高度なディスプレイの市場が急成長していることを示しています。さらに、2023年に1,830億米ドルと評価されたゲーム業界では、より良いユーザーエクスペリエンスを提供するために、OLEDマイクロディスプレイをより頻繁に使用しています。.

トレンド:ウェアラブル技術におけるOLEDマイクロディスプレイの統合が増加

OLEDマイクロディスプレイ市場における最も顕著なトレンドの一つは、ウェアラブル技術での利用が増えていることです。世界のウェアラブル市場は、2028年までに1,718億米ドルに達すると予測されており、年平均成長率(CAGR)14.6%で成長します。軽量、柔軟性、優れた視認性により、OLEDマイクロディスプレイはウェアラブルにとって理想的な選択肢となります。2023年には、新規ウェアラブルデバイスの52%がOLEDマイクロディスプレイを使用し、2021年には39%となりました。ウェアラブル技術業界の主要部分であるスマートウォッチの出荷台数は、2022年に2億2,500万台に達し、2026年までに約3億7,000万台に増加すると予想されています。さらに、フィットネストラッカー分野では、昨年だけで出荷台数が約8,400万台に達しました。この分野でも、有機ELの小型スクリーンが頻繁に採用され始めています。.

OLEDマイクロディスプレイ市場におけるこのトレンドは、ウェアラブル技術における高品質ディスプレイへの消費者需要の高まりに牽引されています。ある調査によると、2023年には、ウェアラブル端末購入時にディスプレイの品質を最も重要な要素として挙げた購入者の割合は、2020年の65%から72%に増加しました。医療用ウェアラブル業界は年間10.7%の成長率で成長しており、この成長は、データを正確に視覚化するOLEDマイクロディスプレイ(OMD)に大きく依存しています。状況認識をさらに強化するため、軍事組織は昨年だけでAR/VR技術に27億ドルを費やし、OMDを搭載したウェアラブル端末の使用を開始しました。こうした動きは、衣服に高性能スクリーンを搭載するという、既に強いトレンドをさらに加速させるだけです。.

課題:OLEDマイクロディスプレイの高生産コストと技術的課題

OLEDマイクロディスプレイ市場に影響を与える主要な課題の一つは、製造コストの高さと、製造における技術的な難しさです。複雑な製造プロセスと高精度な設備が必要となるため、OLEDマイクロディスプレイの製造コストは、LCDディスプレイと比較して平均35%高くなります。2023年の世界の生産額は4億5,000万ドルに達し、研究開発と設備投資に大きく依存しています。従来の液晶ディスプレイ(LCD)の歩留まりが90%を超えるのに対し、OLEDマイクロディスプレイの歩留まりは70%未満にとどまるため、OLEDマイクロディスプレイは高価になっています。.

OLEDマイクロディスプレイ市場におけるこれらの技術的課題は、既に複雑な市場状況をさらに悪化させています。非常に明るい輝度レベルを達成しながらもエネルギー効率を両立させることは依然として困難であり、現行モデルは同等サイズのLCDパネルの半分の画面照度しか達成できません。さらに、OLEDの平均寿命はLCDの約半分、つまり20,000時間に対して10,000時間であるため、その信頼性に疑問が生じます。もう1つの問題は、AR/VRアプリケーションに必要なピクセル密度に関連しており、通常3,000PPI(インチあたりのピクセル数)を超えています。2023年には、メーカーの中でこのような高密度を実現できるのはわずか40%に過ぎず、使用例が限られることになります。.

さらに、OLED材料は経年劣化し、色ずれや焼き付きの問題を引き起こします。使用開始から1年以内にデバイスの15%に顕著な劣化が見られます。このような高い欠陥率は、来年までに約5%に達すると予測されており、生産コストと納期にも大きな負担をかけています。OLEDマイクロディスプレイは、材料を破壊する水分や酸素から保護するだけでなく、さらなる損傷から守るために、より高度な封止技術を必要としており、これが複雑さとコストの増加につながります。しかしながら、これまで製造方法の改善が様々な困難に直面しているにもかかわらず、材料科学の進歩と相まって継続的な努力が続けられていますが、実現には時間がかかるかもしれません。.

セグメント分析

タイプ別

ヘッドマウントディスプレイ(HMD)は、その優れた性能特性により、OLEDマイクロディスプレイ市場の64.79%の市場シェアを占める極めて重要なアプリケーションとなっています。OLEDディスプレイは自発光型であることで知られており、標準的なLCDよりも軽量、薄型、省電力のディスプレイを製造できます。これは、重量と電力使用量の削減に役立つため、ヘッドマウントディスプレイ(HMD)で特に有用です。また、OLEDは非常に暗い黒と高いコントラスト比を生成できるため、仮想現実(VR)や拡張現実(AR)アプリを使用する際の没入感が向上し、ハイエンドのHMDに最適です。いくつかの技術的な利点により、OLEDマイクロディスプレイはHMDで優位に立っています。VRおよびAR環境では、OLEDによる応答時間の高速化がモーションブラーと遅延の低減に重要であり、よりスムーズでリアルなユーザーエクスペリエンスを実現します。さらに、OLEDマイクロディスプレイはより高いピクセル密度を実現できるため、VRヘッドセットで頻繁に発生するスクリーンドア効果(ピクセル間の隙間が見える現象)の対策として不可欠です。例えば、最近の開発では片目解像度が3Kを超え、視覚的な鮮明度が大幅に向上しています。.

HMDにおけるOLEDマイクロディスプレイ市場は急速に成長しています。2023年には、世界のHMD市場規模は約58億ドルで、その大部分は優れた性能を持つOLEDマイクロディスプレイによるものでした。2023年から2030年にかけて、HMDにおけるOLED技術の採用率は年平均成長率(CAGR)17.5%で増加すると予測されています。また、2024年までには、OLED技術への依存度が高まっているVRやARアプリケーションの需要により、年間5億枚以上のAMOLEDスクリーンが生産されると予想されています。この方向性は、ゲーム機やスマートフォンのディスプレイなど、さまざまなアプリケーションに必要なさまざまな種類の手頃な価格の有機発光ダイオード(OLED)の製造プロセスにおける継続的な進歩によってさらに後押しされています。.

決議により

解像度に基づくと、OLEDマイクロディスプレイ市場ではHDセグメントが収益シェア54.88%を占めて優位に立っています。この高画質映像への需要増加は、仮想現実(VR)、拡張現実(AR)、ウェアラブルテクノロジーに起因すると考えられます。HD解像度は、画像の鮮明さと電力効率のバランスが取れているため、これらの分野での使用に適していることが重要です。ディスプレイサプライチェーンコンサルタント(DSCC)の最新のグローバルOLEDマイクロディスプレイ市場データによると、これらのディスプレイの半分はHDで、市場シェアは54%になると予想されています。 スマートフォン やタブレットなどの家電製品の人気に加え、医療機器や軍事防衛用途も、この拡大傾向を後押しする要因となっています。

技術の進歩はコスト削減に大きく貢献するだけでなく、有機発光ダイオード(OLED)関連の製造プロセスの改善を通じて、価格の手頃さも実現しています。さらに、Omdiaの最新レポートによると、出荷台数は第1四半期だけで180万台に達し、2019年第4四半期開始直後の四半期末から約25%増加しています。これは主に、ヘッドマウントディスプレイ(HMD)と併用して没入型体験を提供するスマートグラスなどにOLEDを組み込みたいメーカーからの需要の高まりによるものです。.

消費者の嗜好と市場の変化は、HDセクターの人気を決定づける上で非常に重要です。Astute Analyticaの調査によると、顧客の62%が依然としてHD解像度のVR/ARデバイスを選択しています。これは、視覚体験とコスト効率のバランスが最も優れているためです。さらに、こうしたガジェットの需要は2025年までに1,250億米ドルを超えると予想されており、HD OLEDマイクロディスプレイはこの成長を牽引する重要な要素の一つと言われています。.

テクノロジー別

AMOLED技術は、優れた性能と汎用性により、OLEDマイクロディスプレイ市場を席巻し、収益シェアの83.48%を占めています。この優位性に貢献している主な要因としては、高解像度とピクセル制御が挙げられます。AMOLEDディスプレイでは、各ピクセルが薄膜トランジスタ(TFT)アレイによって制御されるため、画面上の正確な輝度制御と色再現が可能になります。これは、スマートフォン、スマートウォッチ、VRヘッドセットなど、精細で鮮やかな画像を表示するアプリケーションに不可欠です。さらに、AMOLEDは1Hz~120Hzの可変リフレッシュレートをサポートしており、スイッチング速度が速く、消費電力を節約できるだけでなく、よりスムーズな画面遷移を実現することで、ユーザーエクスペリエンスも向上します。.

さらに、AMOLEDマイクロディスプレイは、LCDよりも消費電力が少ないため、そのエネルギー効率の高さから広く使用されています。この特徴は、長時間のバッテリー駆動が最重要でありながら、画面表示の品質を犠牲にしないモバイルデバイスで特に役立ちます。例えば、最近これらのパネルに採用された低温多結晶酸化物(LTPO)は、消費電力を大幅に削減し、両方の目標を達成することが可能になりました。そのため、AMOLEDディスプレイは、長時間の動作と優れた画質の両立が求められるデバイスに最適です。また、AMOLEDディスプレイは柔軟性に優れているため、折りたたみ式スマートフォンなど、柔軟性の低いディスプレイ技術では実現できなかった様々なフォームファクターの製造が可能になります。.

OLEDマイクロディスプレイ市場への導入とAMOLED技術の継続的な進歩により、AMOLEDは業界における地位を確固たるものにしました。サムスンなどの企業は、AMOLED技術に巨額の投資を行ってきました。その結果、非常に明るい画面、完全な黒、そして幅広い色域を実現できる画面を実現できるようになり、ハイエンドの民生用電子機器への採用が急速に進みました。.

アプリケーション別

アプリケーション別では、AR/VRグラス分野が52.54%以上の収益シェアでOLEDマイクロディスプレイ市場をリードしています。今日では、これらのデバイスは多くの重要な面で他を凌駕しているため、AR/VRアプリケーションの基盤と見なされています。たとえば、OLEDは、高いコントラスト比と鮮やかな色により、比類のない画質を提供します。この機能は、リアリティと仮想世界への没入感が不可欠なARまたはVR環境では特に重要になります。有機ELが他のディスプレイ技術に対して持つもう1つの利点は、個々のピクセルを完全にオフにすることで真の黒を実現することです。OLED以外の技術ではこれを実現できず、視覚体験がより強烈になります。ディスプレイサプライチェーンコンサルタントの2023年のレポートによると、OLEDディスプレイのコントラスト比は1000000:1にも達する可能性がありますが、従来のLCDは1000:1しかありません。.

OLEDマイクロディスプレイは応答時間が速く、遅延が少ないという特徴があります。これは、従来のLCDではゴーストや遅延が発生し、ユーザーに不快感や乗り物酔いを引き起こすことがあるAR/VRアプリケーションで、モーションブラーを減らしてスムーズなユーザーエクスペリエンスを提供するために重要です。たとえば、LCDの応答時間は約10~12ミリ秒であるのに対し、OLEDマイクロディスプレイでは平均応答時間が1ミリ秒未満が一般的です。OLEDマイクロディスプレイはエネルギー効率が高くコンパクトなため、自発光などの軽量で省電力のコンポーネントを必要とするウェアラブルAR/VRデバイスに適しています。バックライトが不要なため、消費電力と厚さが大幅に削減されます。LCDなどの他のタイプと比較して、最大40%の電力を節約できる可能性があります。さらに、OLEDマイクロディスプレイのコンパクトなフォームファクタにより、より洗練された快適なヘッドマウントディスプレイの開発が促進され、没入型アプリケーションにおけるユーザーの採用と満足度が向上します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、世界のOLEDマイクロディスプレイ市場の42.59%以上の収益を生み出しています。この地域には、サムスンディスプレイ、LGディスプレイ、BOEテクノロジーなど、OLEDマイクロディスプレイの世界生産能力の60%以上のシェアを占める有力なメーカーがいくつか拠点を置いています。さらに、この地域の需要は、主に中国、日本、インド、韓国などを牽引役として、民生用電子機器における高度なディスプレイ技術の急速な採用によって推進されています。実際、2023年だけでも、中国はAR/VR市場の大幅な成長を受けて、OLEDマイクロディスプレイの世界販売量の約25%のシェアを占めました。これは主に、2032年まで28%のCAGRで成長し続けると予測されている地元の電子機器製造セクターの堅調さに支えられています。.

この地域における優位性は、研究開発への巨額投資によってさらに支えられています。韓国はディスプレイ技術の革新に毎年20億ドル以上を投資しており、「中国製造2025」をはじめとする政府の戦略的な支援は、持続的な成長に必要な国内生産能力のさらなる育成に役立っています。アジア太平洋地域には25億人を超えるスマートフォンユーザーがおり、高品質な製品を現地で入手できなければ、その需要を無視したり、容易に満たしたりすることはできません。.

技術の進歩と高級電子機器への高い需要により、北米とヨーロッパを合わせるとOLEDマイクロディスプレイ市場の50%以上を占めています。北米は、OLEDマイクロディスプレイなどの最高品質のディスプレイのみを電子製品に使用している他の大手テクノロジー企業の中でも、AppleやGoogleなどの著名企業の存在により、主に力強い成長を遂げています。2023年には、米国だけでウェアラブルデバイスとスマートグラスにおけるOLEDマイクロディスプレイの使用が20%増加しました。さらに、拡張現実(AR)と仮想現実(VR)業界も、巨額の投資により急速に発展しており、市場規模だけで2028年までに450億米ドルに達すると予測されています。さらに、需要は主に北米で急成長しているARおよびVRセクターによって推進されており、2028年までに450億米ドルの価値になると予測されています。.

一方、欧州のOLEDマイクロディスプレイ市場は、OLEDマイクロディスプレイがヘッドアップディスプレイ(HUD)やインフォテインメントシステムでますます採用されている自動車産業の好調により、市場シェアで第3位を維持しています。ドイツだけでも、車載用途におけるOLEDマイクロディスプレイの採用が前年比15%増を記録しており、多くの主要プレーヤーの1つであり続けています。さらに、各地域では持続可能またはエネルギー効率の高い技術を重視しており、大規模な研究開発投資も相まって、既存のトレンドを考慮しても市場は年々成長を続けています。さらに、この業界のさらなる拡大を牽引しているのは、特にフランスやイギリスなどの国々において、高級家電製品におけるOLEDディスプレイの人気が高まっていることです。.

世界のOLEDマイクロディスプレイ市場のトッププレーヤー

- BOEテクノロジーグループ株式会社.

- eMagin株式会社

- フラウンホーファーFep

- ハイマックステクノロジーズ株式会社.

- 工業技術研究院(ITRI)

- 株式会社JBD.

- コピン株式会社

- LGディスプレイ株式会社.

- MICROOLEDテクノロジーズ

- 南京国昭オプトエレクトロニクステクノロジー株式会社.

- サムスン電子株式会社

- シーヤテクノロジー株式会社(シーヤテクノロジー)

- セイコーエプソン株式会社

- セミコンダクタ・インテグレーテッド・ディスプレイ・テクノロジー株式会社(SIDTEK)

- ソニー株式会社

- 雲南OLiGHTEKオプトエレクトロニクステクノロジー株式会社

- ウィンスターディスプレイ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 目の近く

- ヘッドマウントディスプレイ

解像度タイプ別

- 高画質

- フルHD

テクノロジー別

- AMOLED(アクティブマトリックスOLED)

- 白色OLED

- RGB OLED

アプリケーション別

- EVF(電子ビューファインダー)

- ARおよびVRグラス/ゴーグル

- ドローン

- その他

業界別

- 自動車

- 家電

- メディア

- エンターテイメントとスポーツ

- 小売り

- 航空宇宙

- 軍事と防衛

- 教育

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |