市場シナリオ

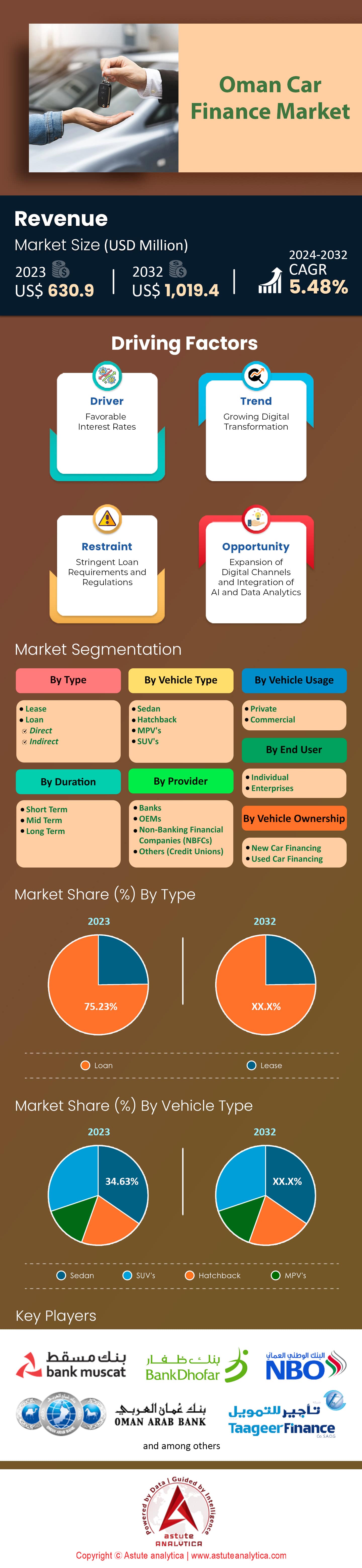

オマーンの自動車金融市場は2023年に6億3,090万米ドルと評価され、2024年から2032年の予測期間中に5.48%のCAGRで成長し、2032年までに10億1,940万米ドルの市場評価額に達すると予測されています。.

オマーンでは、複数の社会経済的要因に牽引され、自動車ローンの需要が著しく増加しています。その主な要因の一つは、オマーン国民の可処分所得の増加です。オマーン国民の平均月収は都市部で1,200オマーン・リヤルを超え、自動車の所有がより容易になっています。さらに、都市化が進み、人口の80%以上が都市部に居住していることから、個人輸送手段のニーズが高まっています。ビジョン2040をはじめとするオマーンの戦略的取り組みは、経済の多様化と生活水準の向上を目指しており、個人用自動車への需要をさらに高めています。近年、200万人を超える外国人移住者の流入も、オマーンで安定した生活を築くことを目指している多くの外国人移住者を促しており、自動車ローンの需要を押し上げています。.

オマーンの自動車ローン市場は、大手金融機関が提供する革新的な金融商品と競争力のある金利によっても活況を呈しています。バンク・マスカット、オマーン・アラブ銀行、アリズ・イスラム銀行といった大手金融機関は、返済期間を最長7年まで延長できる柔軟なローン条件を導入しています。これらの金融機関は魅力的なローン対資産比率を提供しており、一部の銀行は新車購入時に最大100%の融資を提供しています。さらに、自動車ローンの平均承認時間はわずか48時間に短縮され、消費者にとって利便性が向上しています。オンラインローン申請やデジタルカスタマーサービスといった技術の進歩により、借入プロセスは合理化されています。シャリーア法に準拠した金融商品の導入も、多くの消費者の嗜好に応え、市場の成長を後押ししています。.

環境意識の高まりと政府の優遇措置を受け、自動車金融市場では電気自動車(EV)の需要が急増しています。オマーンではEV登録台数が前年比30%増加しました。EV購入に対する政府の補助金に加え、全国に50か所以上の充電ステーションが新設されたことで、より多くの消費者が環境に優しい選択肢を選ぶようになっています。Moosa Abdul Rahman & Co.やSaud Bahwan Automotiveといった大手自動車販売店はEVの取り扱いを拡大しており、市場をさらに活性化させています。テスラや日産といったメーカーによる新型車の投入も消費者を惹きつけており、テスラのモデル3はオマーンで最も売れているEVの一つとなっています。金融支援、環境への取り組み、そして革新的な車両オプションの組み合わせが、自動車金融セクターの力強い成長を牽引しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:経済の多様化と金融セクターの成長を促進する政府の取り組み

オマーンの自動車金融市場の形成には、経済の多様化と金融セクターの成長を促進する政府の取り組みが不可欠です。オマーン政府が講じた重要な措置の一つは、国の石油収入への依存度を下げることを目的としたビジョン2040計画です。この計画には、金融セクターを含む非石油セクターを活性化するための様々な改革が含まれています。近年、オマーンでは新たな金融機関が設立され、国内の認可銀行数は20に達しています。さらに、オマーン投資庁は、外国資本を誘致し、国内中小企業への投資を促進するためにオマーン未来基金を設立し、金融の安定性と成長を強化しています。政府はまた、インフラ開発を優先しており、2,000平方キロメートルに及ぶドゥクム経済特別区などのプロジェクトへの投資を行っています。こうした経済の多様化は可処分所得の増加、ひいては自動車ローンを含む消費者金融の需要の増加につながると期待されています。.

もう一つの注目すべき取り組みは、金融の安定を確保するための規制枠組みの導入であり、例えば資本市場庁によるコーポレートガバナンス強化への取り組みなどが挙げられます。さらに、政府はデジタルインフラの強化にも投資しており、インターネット普及率は98.6%に達し、オンラインバンキングやデジタル金融ソリューションの普及を促進しています。オマーン中央銀行も、オマーン・リアルを米ドルに対して0.3845で固定するなど、経済の安定維持を目的とした金融政策を実施することで重要な役割を果たしています。これらの取り組みは、自動車金融市場の成長を促進する環境を整備し、消費者と金融機関の双方にとってより魅力的なものにしています。.

トレンド:融資ソリューションにおける銀行と自動車ディーラーの連携強化

オマーンの自動車金融市場において、融資ソリューションをめぐる銀行と自動車ディーラーの連携強化が注目すべきトレンドとなっています。このトレンドを後押ししているのは、国内の自動車ディーラー数が150店を超えたことです。これらのディーラーの多くは、大手銀行と提携し、顧客に店頭での融資オプションを提供しています。例えば、オマーン最大の金融機関の一つであるバンク・マスカットは、複数のディーラーと提携し、顧客一人ひとりに合わせた自動車ローンパッケージを提供しています。こうした連携により、承認される自動車ローンの件数が大幅に増加し、新車購入者の約60%がディーラー融資を選択していると推定されています。さらに、こうした連携を通じて提供される平均ローン期間は5年に延長され、消費者の資金管理が容易になっています。.

ディーラーで直接融資を受けられる利便性もローン承認率の向上に寄与しており、承認率が80%に達するディーラーも存在します。さらに、こうした提携では頭金ゼロや低金利といった販促キャンペーンを実施していることが多く、顧客獲得に寄与しています。デジタルプラットフォームの統合によりプロセスはさらに効率化され、多くのディーラーがオンラインでのローン申請と即時承認を提供しています。これによりローン処理時間は短縮され、現在では平均3日となっています。さらに、銀行とディーラーの連携により顧客満足度も向上しており、調査によるとディーラー融資を選択した顧客の満足度は90%に達しています。こうした動きは、オマーンの自動車金融市場の成長を促進する上で、銀行とディーラーの連携が重要であることを浮き彫りにしています。.

課題:高金利が自動車ローンの手頃さと魅力に影響

オマーンの自動車金融市場において、自動車ローンの手頃さと魅力に影響を与える高金利は依然として大きな課題です。オマーンの自動車ローンの平均金利は6.5%と、他の地域と比較して比較的高くなっています。これは借入コストに直接影響し、潜在的な購入者にとって自動車ローンの魅力を低下させています。例えば、典型的なローン額が1万オマーン・リヤルの場合、5年間の返済期間で月々の返済額は約195オマーン・リヤルとなります。この高額な返済額は、特に可処分所得の低い消費者にとって購入を躊躇させる要因となっています。さらに、高金利はローンの不履行件数の増加にもつながり、自動車金融セクターにおける不良債権は年間3,000件に達しています。.

自動車ローンの全体的な需要も影響を受けており、ローン申請件数は大幅に減少し、以前の月間1,800件から現在は月平均1,200件となっている。さらに、高金利のため、消費者は利息支払い総額を最小限に抑えるために、平均3年というより短いローン期間を選択せざるを得なくなったが、その結果、月々の支払額が増加している。金融機関も融資実行額の減少を報告しており、自動車ローンの年間融資総額は1億5,000万オマーン・リヤルにまで落ち込んでいる。この課題は、代替融資オプションが限られていることでさらに深刻化しており、消費者のわずか5%しか銀行以外の融資を選択していない。借入コストの高さは、新規参入者の市場参入障壁にもなり、競争とイノベーションを制限している。結果として、オマーンの消費者にとって自動車ローンをより手頃で魅力的なものにするためには、高金利の問題に対処することが極めて重要である。.

セグメント分析

タイプ別

近年、オマーンの自動車金融市場における自動車ローンの需要は、自動車リースの需要を大きく上回り、75.23%の市場シェアを占めています。これは、社会経済的要因や市場特有の要因がいくつか影響しています。この変化の主な理由の一つは、オマーン消費者の自動車所有志向の高まりです。2023年時点で、若年層(25~40歳)の75%が、自動車所有に伴う長期的な経済的メリットと個人の自由を理由に、リースよりも自動車所有を優先しています。さらに、オマーン政府は、国営銀行や金融機関が提供する自動車ローンの金利引き下げなど、自動車所有を支援する政策を次々と実施しています。さらに、様々な所得層に対応した多様な自動車ローンパッケージの提供により、自動車所有がより身近なものとなっています。特に、オマーンでは新車購入者の60%が、柔軟な返済条件と低い頭金を理由に自動車ローンを選択しており、リースよりもローンの魅力が高まっています。自動車市場では新モデルや新ブランドの登場が急増しており、2023年上半期だけで45種類の新車モデルが導入され、消費者の長期所有への投資を促しています。.

オマーンにおける自動車ローン需要の高まりを牽引するもう一つの要因は、都市化の進展と経済成長です。道路インフラの整備は、利便性と移動手段としての自家用車の購入を促進し、現在、都市部世帯の85%が少なくとも1台の自動車を所有しています。自動車ローンの魅力は、リース契約の70%に隠れた費用や走行距離制限があり、消費者の購入を躊躇させるというカーリースの人気低下によってさらに高まっています。さらに、オマーン国民の可処分所得の増加により、中流家庭の65%がリースではなくローンで自動車を購入できるようになっています。これらの要因が相まって、オマーンにおける自動車ローンの力強い成長の勢いを支えており、これは地域における自動車所有への幅広いトレンドを反映しています。政府の好ましい政策と柔軟な自動車ローンパッケージの提供は、この成長軌道を維持すると見込まれ、ますます多くのオマーン消費者にとって自動車ローンが最適な選択肢となっています。.

車種別

オマーンの自動車金融市場におけるセダンの優位性には、いくつかの要因が挙げられます。セダンはSUVやMPVに比べて燃費が良く、維持費も低いことで知られており、多くのオマーン消費者にとってより経済的な選択肢となっています。例えば、トヨタ・カムリやホンダ・アコードといった人気のセダンモデルの平均燃費は100キロメートルあたり約7リットルで、ほとんどのSUVよりも大幅に低くなっています。さらに、セダンは快適でスムーズな運転体験を提供し、交通渋滞が頻発するマスカットのような都市部では高く評価されています。実際、2023年に実施された調査では、オマーンの都市部で自動車を購入した人の67%が、市街地での操縦のしやすさからセダンを好むことが分かりました。.

さらに、自動車金融市場で圧倒的な地位を占めるトヨタなどのメーカーに対する強いブランドプレゼンスとロイヤルティが、セダンの資金調達を大幅に押し上げています。市場におけるトヨタの優位性は、トヨタ・カムリやカローラなどのモデルの人気に反映されており、これらのモデルは国内で最も売れているセダンの1つであり、2023年だけで24,000台以上が販売されました。ディーラーや金融機関による魅力的な融資オプションとプロモーションオファーの利用可能性も、セダンの需要を促進する上で重要な役割を果たしています。例えば、オマーンの多くの銀行や自動車販売店は、セダンモデル向けに低金利と柔軟な返済プランを提供しており、より幅広い消費者がセダンにアクセスしやすくしています。2023年には、35,000台以上のセダンがこうしたスキームを通じて融資を受け、その人気を浮き彫りにしました。.

車両の所有状況

車両所有ベースでは、新車ファイナンスが61.48%以上の市場シェアを占めています。オマーン政府による経済多様化の取り組み、特にオマーンビジョン2040に基づく取り組みは、消費者の信頼感と購買力を大幅に高め、新車需要の増加につながっています。さらに、大手銀行や金融機関から魅力的なファイナンスオプションが提供されていることで、消費者は新車を購入しやすくなっています。例えば、yallacompareのようなプラットフォームは、自動車ファイナンス取引の包括的な比較を提供し、購入者の意思決定プロセスを簡素化しています。新型車の導入と世界的な自動車ブランドのオマーン市場への継続的な流入も重要な役割を果たしています。2023年には、5,504の新車モデルと16,408のバージョンが発売され、消費者に幅広い選択肢を提供しました。さらに、所得水準の向上と都市化が自家用車の需要を刺激し、南東部地域が自動車ファイナンス市場の主要プレーヤーとして台頭しています。.

新車が中古車よりも好まれる背景には、新車の信頼性と先進的な機能への期待もあります。トヨタ、日産、MGといったブランドは、目覚ましい成長を見せています。例えば、新型MG GTはオマーンで販売ランキング11位にランクインし、新車に対する消費者の強い関心を浮き彫りにしました。さらに、高原油価格と財政再建策による経済の安定も、新車市場の急成長を支えています。オマーンの新車市場では、2023年の最初の7ヶ月間で登録台数が前年比16%増加し、トヨタが市場の成長率を倍増させました。この堅調な需要は、前年比減少にもかかわらず、2023年3月に5,861台の新車軽自動車が販売されたことからも明らかです。.

車両の使用状況別

車両の用途別では、自家用車セグメントがオマーンの自動車金融市場において最大の72.77%のシェアを占めています。オマーンにおける自家用車金融の優位性は、この傾向を総合的に促進する様々な経済的・社会的要因に起因しています。その大きな要因の一つは、オマーン国民の間でパーソナルモビリティへの嗜好が高まっていることで、これは年間65,000台以上の自家用車が融資を受けているという事実に反映されています。個人の利便性への憧れと、自動車所有に伴うステータスシンボルが、自家用車への需要の高まりにつながっています。この需要は、25以上の銀行や金融機関が提供する競争力のある融資パッケージによってさらに支えられており、手頃な価格で柔軟な自動車ローンオプションを求める中流階級の増加に対応しています。.

さらに、オマーン政府による経済多様化の取り組みは、多くの国民の可処分所得の増加につながり、自動車の所有がより容易なものとなりました。個人向け自動車ローンの平均融資額は1万オマーン・リヤルにまで上昇し、消費者の経済力の高さを浮き彫りにしています。技術の進歩もローン申請手続きの簡素化につながっています。例えば、現在では年間5万件以上の自動車ローン申請がオンラインで処理されており、承認に必要な時間と労力が大幅に削減されています。文化的・宗教的価値観に合致するイスラム金融オプションの利用可能性も市場をさらに拡大させており、個人向け自動車購入者の40%以上がこうした商品を選択しています。.

プロバイダー別

オマーンの自動車金融市場における銀行の優位性は、革新的なデジタルサービスと顧客重視のサービスによっても推進されています。現在、自動車ローンの申請の61.79%以上がオンラインで処理されており、これは銀行業界のデジタル変革を反映しています。この変化により、消費者は自宅にいながらにしてローンを申請することが容易になりました。さらに、銀行は迅速なローン承認を提供しており、多くの場合24時間以内という迅速な承認も提供しているため、顧客満足度が向上しています。モバイルバンキングアプリの導入により、ローン申請プロセスはさらに簡素化されています。自動車ローン利用者の60%以上が、ローンの管理にモバイルアプリを利用しています。銀行はまた、初めて自動車を購入する人向けの低金利や電気自動車向けの特別オファーなど、個人のニーズに合わせたパーソナライズされたローン商品も提供しています。電気自動車ローンは2023年に20%増加し、持続可能な交通手段への関心の高まりを示しています。さらに、銀行は専門的なサービスを提供するために、専用の自動車ローンセンターを設立しています。大手銀行8行がオマーン全土に自動車ローンセンターを設立し、顧客に専門的なアドバイスとサポートを提供しています。.

自動車金融市場における銀行の力強い成長の勢いを支えるもう一つの重要な要素は、包括的なリスク管理戦略です。銀行は責任ある融資を確実に行うため、徹底した信用調査を実施しています。信用調査とリスク評価は融資承認プロセスの30%を占め、信用力の高い個人への融資を確実にしています。このアプローチにより、自動車ローンのデフォルト率は低く、2023年には自動車ローンのデフォルト率は5%未満となっています。銀行は自動車ローンに加えて保険オプションも提供しており、貸し手と借り手の双方にさらなる安心を提供しています。.

自動車ローンの50%以上には、顧客を不測の事態から守る保険パッケージが付帯しています。さらに、銀行は消費者の嗜好や市場動向を把握するために、継続的な市場調査を行っています。銀行が四半期ごとに実施する市場調査は、変化する消費者ニーズに合わせて自動車ローン商品を調整するのに役立ちます。こうした積極的なアプローチにより、銀行は自動車金融市場におけるリーダーシップを維持しています。政府の支援的な政策と規制は、銀行主導の自動車ローンにとって好ましい環境を作り出しています。自動車ローンに対する政府の優遇措置は、市場をさらに活性化させ、より多くの消費者が銀行融資を通じて自動車を購入することを促しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

オマーンの自動車金融市場におけるトッププレーヤー

- アハリ銀行

- アル・オマニヤ・ファイナンシャル・サービス

- ニズワ銀行

- マスカット・ファイナンス

- 国家財政

- オマーン・アラブ銀行

- オマーン・オリックス・リース

- ターガーファイナンス

- ユナイテッドファイナンス

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- リース

- ローン

- 直接

- 間接的

車種別

- セダン

- ハッチバック

- MPVの

- SUVの

車両の所有状況

- 新車ローン

- 中古車ファイナンス

車両の使用状況別

- プライベート

- コマーシャル

プロバイダー別

- 銀行

- OEM

- 非銀行金融会社(NBFC)

- その他(信用組合)

期間別

- 短期

- 中間期

- 長期

エンドユーザー別

- 個人

- 企業

オマーンの自動車金融市場レポートのスナップショット

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |