欧州のB2B自動車サブスクリプション市場:サービスプロバイダー別(OEMおよびキャプティブファイナンス会社、サードパーティプロバイダー)、サブスクリプションモデル(1~6か月、6~12か月、12か月超)、支払いモデル(月間サブスクリプション、四半期/年間契約、従量制(使用量ベース)、走行距離ベースプラン、段階的価格設定(基本/プレミアム/カスタム))、保険範囲(完全保険、部分保険、自家保険、アドオン)、テクノロジー統合(モバイルアプリケーション、バッテリーサブスクリプションモデル、テレマティクスおよび車両監視システム)、車両タイプ(内燃機関(ICE)車両、電気自動車(EV)、ハイブリッド電気自動車(HEV))、車両セグメント(エコノミー、コンパクト、ミッドサイズ、高級、SUV、商用/ユーティリティー車両、その他)エンドユーザー(中小企業、大企業、スタートアップ企業、テクノロジー企業、フリート管理会社、個人商業顧客); 国別市場規模、業界動向、機会分析、2025~2033年までの予測

- 最終更新日: 2025年12月5日 | | レポートID: AA12251591

市場シナリオ

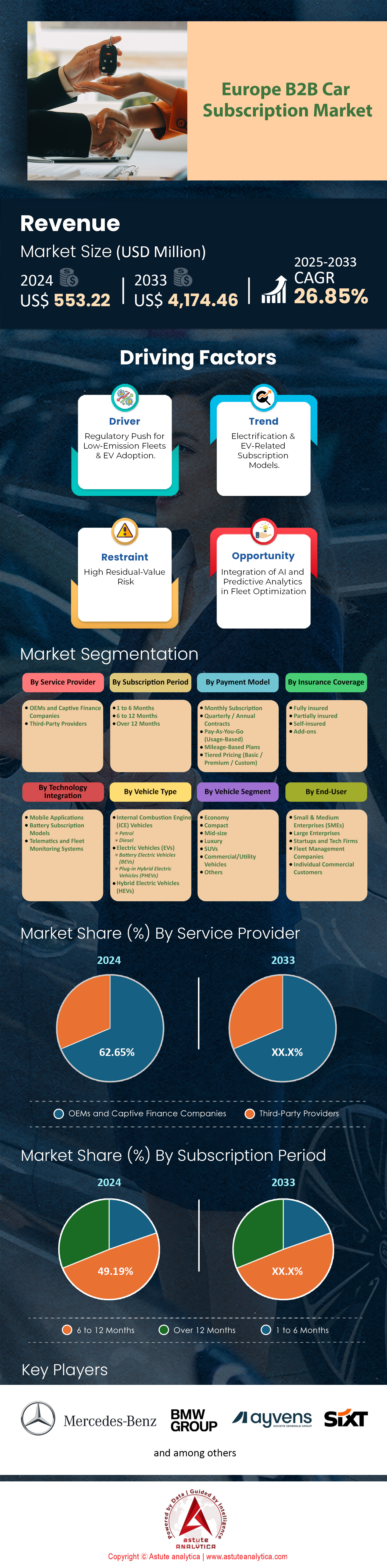

欧州のB2Bカーサブスクリプション市場規模は、2024年に5億5,322万米ドルと評価され、2025~2033年の予測期間中に26.85%のCAGRで成長し、2033年には41億7,446万米ドルの市場価値に達すると予測されています。

欧州B2Bカーサブスクリプション市場における主な調査結果

- サービスプロバイダーに基づくと、OEMおよびキャプティブファイナンス会社セグメントが62.65%(2024年)と最高のシェアを占めています。

- サブスクリプション期間に基づくと、6〜12か月のセグメントが49.19%(2024年)の最高のシェアを占めます。

- 支払いモデルに基づくと、月額サブスクリプションセグメントが44.11%(2024年)と最も高いシェアを占めています。

- 保険適用範囲に基づくと、完全保険セグメントが最高のシェア 56.31% (2024 年) を占めます。

- テクノロジーと統合に基づき、モバイル アプリケーション セグメントは、ヨーロッパの B2B カー サブスクリプション市場 (2024 年) で 50.56% という最高のシェアを占めています。

- 車両タイプ別では、内燃機関(ICE)車両セグメントが66.97%(2024年)と最も高いシェアを占めています。

- 車両セグメント別では、SUVセグメントが24.63%(2024年)と最も高いシェアを占めています。

- エンドユーザーに基づくと、大企業セグメントが38.84%(2024年)と最も高いシェアを占めています。

- ドイツは、収益貢献度が 23.63% を超え、地域市場の大国です。

欧州のB2Bカーサブスクリプション市場は、モビリティの重要な柱へと成長し、2024年時点で5億5,322万米ドルに達し、前年比約27%の成長率を示しています。この急成長は、特に電気自動車(EV)に関して、モビリティと資産の減価償却を切り離したいという企業の意向に支えられています。欧州全体のアクティブなサブスクリプション車両総数は92万台に達し、2025年時点でB2Bのアクティブ契約全体の48%をEVが占めており、これは2023年のわずか28%から大幅に増加しています。

平均サブスクリプション期間は10ヶ月に落ち着き、36ヶ月リースの硬直性と日割りレンタルの高額なコストのバランスが取れています。フリート稼働率は、アイドル時間を最小限に抑えるアルゴリズムによる資産配分によって94%に最適化されています。企業にとって明確な経済的メリットがあり、サブスクリプションモデルへの移行は、管理費の削減、保険の安定性、残存価値リスクの回避を考慮すると、従来のリースと比較して平均12%の運用コスト削減をもたらします。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

ヨーロッパのB2Bカーサブスクリプション市場におけるユーザー革命をリードしているのはどの国でしょうか?

ドイツは依然として圧倒的な大国であり、市場シェアは23.63%です。「オートアボ」のコンセプトはドイツの企業調達に完全に統合されており、中小企業の60%がサブスクリプションを標準的な調達チャネルとして挙げています。

英国は、総量こそ高くないものの、イノベーションにおいては前年比28%という高い成長率を記録し、これに次ぐ勢いを見せています。これは主に、給与天引き制度によるもので、優遇された現物給付(BiK)率により、企業従業員の間で65%の導入増加が見られました。

フランスの欧州におけるB2Bカーサブスクリプション市場は、厳格な規制によって支えられている。 モビリティ政策法 (LOM)による厳しい割り当てにより、フランスのB2Bサブスクリプション部門は市場シェア18%を占めているが、特筆すべきは、契約車両のうち電気自動車(EV)が58%を占めるという、最も高いEV比率を誇っている点である。

ベルギーは特異な例外となっています。税制改革により内燃機関(ICE)車両の控除が事実上廃止されたため、ベルギーにおける新規B2Bサブスクリプションの94%は電気自動車です。一方、スペインは物流分野でニッチな市場を開拓しており、特に小型商用車(LCV)のサブスクリプションが15%増加し、この地域の乗用車の増加率を上回っています。

2025 年に競争の場を支配するのは誰か?

欧州のB2Bカーサブスクリプション市場は、大手既存企業と機敏なテクノロジープラットフォームの間で二極化しています。Ayvens(ALDとLeasePlanの統合企業)は、既存の膨大な車両群を活用して柔軟な契約条件を提供することで、16%の市場シェアを維持し、依然として優位に立っています。一方、純粋なテクノロジー企業であるFinnは、積極的な事業拡大を図り、現在では主にドイツと米国で4万人以上のアクティブ加入者を抱えています。これは、登録プロセス全体を24時間以内にデジタル化することで実現しています。

一方、メルセデス・ベンツはOEMベースで約12.92%の市場シェアを獲得し、地域市場において最も優位な立場に立っています。しかし、中国のOEMが価格構造に変革をもたらしています。BYDやNioといったブランドは、欧州の既存メーカーよりも15~20%低い料金を提供することで、B2Bサブスクリプション全体の12%を獲得し、関税の影響を吸収することで市場への足掛かりを築いています。一方、ボルボの「Care by Volvo」は、OEM主導のプログラムのベンチマークであり、法人顧客の契約更新率は72%と高い維持率を維持しています。また、市場は統合化も進んでおり、リース大手がテクノロジースタック確保のために地域のサブスクリプションスタートアップ企業を買収したため、2025年だけでも5件の大型M&Aが行われました。

企業の需要を牽引している自動車セグメントは何ですか?

欧州のB2Bカーサブスクリプション市場では、乗用車が依然として販売台数の大半を占めているものの、 小型商用車(LCV) セグメントが最も急速に成長しており、2025年には19%拡大すると予測されている。これは、「プロジェクトベース・フリート」と呼ばれる、建設会社や物流会社が6~9ヶ月の特定の契約期間でバンをレンタルする形態が牽引している。

乗用車セグメントでは、「バジェットグリーン」カテゴリー(3~4年前の中古EVを整備済み車両とする)が重要なセグメントとして台頭しており、新車よりも約35%コストが抑えられています。このセグメントは、若手社員のモビリティ向上に人気です。一方、プレミアムEVサブスクリプション(例:ポルシェ・マカンEV、テスラ・モデルS)は供給制約に直面しており、柔軟性が約束されているにもかかわらず、平均2ヶ月の待ち時間が発生しています。

バッテリー技術もセグメンテーションに影響を与えます。都市部の配送車両では、高サイクル充電環境における耐久性の高さから、LFPバッテリーを搭載した車両が物流管理者の70%に好まれています。

規制と経済の圧力がなぜ成長を促進するのか?

欧州B2B自動車サブスクリプション市場における主な加速要因は、金融市場の変動です。英国と南欧では商用フリート保険料が25%上昇しており、中小企業は保険料が固定され、年間の急騰の影響を受けないバンドルサブスクリプションに殺到しています。さらに、高金利環境の継続により、従来のリース費用は約15%上昇し、価格差が縮小し、サブスクリプションの柔軟性プレミアムは数学的に無視できるほどになっています。

規制遵守も同様に厳格です。ユーロ7規制の施行により、ディーゼルバンの新規購入コストが約2,000ユーロ増加し、中小企業はCAPEXショックを回避するためにOPEXベースのサブスクリプション契約へと移行せざるを得なくなりました。アムステルダムやオックスフォードなどの都市では、ゼロエミッションゾーン(ZEZ)に進入する建設車両の100%が、所有ではなくサブスクリプション契約となっています。これは、企業が特定の都心部向け契約にしか役立たない資産の購入を拒否しているためです。

デジタルイノベーションとMaaSの統合は利用方法をどのように変えるのでしょうか?

欧州のB2Bカーサブスクリプション市場において、ユーザーエクスペリエンスは完全にデジタル化されています。主要プロバイダーの100%が「KYB」(Know Your Business)自動チェックシステムを活用し、承認にかかる時間を数週間から数時間に短縮しています。テレマティクスとの連携も深化しており、フリート管理者の85%が、勤務時間外における従業員のGDPR遵守を確保するため、「プライバシーモード」機能を活用しています。

モビリティ・アズ・ア・サービス (MaaS) の統合は、流行語の域を超えています。現在、大企業の契約の 20% には、社用車、電動自転車、公共交通機関のクレジットを 1 つのサブスクリプション請求書でカバーする「マルチモーダル バンドル」が含まれています。

欧州B2B自動車サブスクリプション市場の最新市場分析によると、イノベーションは収益モデルにも波及しています。北欧では、サブスクリプション車両の5%がV2G(Vehicle-to-Grid)の実証実験に参加しており、電力系統の負荷がピーク時にも車両を接続状態に維持したい企業に対して、月額料金の割引となるリベートを提供しています。さらに、OTA(Over-the-Air)による機能ロック解除により、企業は冬季や長距離走行時のみシートヒーターや自動運転支援システムの料金を支払うことができ、月額基本料金を削減できます。

ヨーロッパの B2B 自動車サブスクリプション市場において、フリート管理者にとってどのようなリスクとチャンスが待ち受けているのでしょうか?

2025年にサブスクリプションが管理する最も重大なリスクは、残存価値(RV)の下落です。初期世代のEVの再販価格は最大40%下落しており、サブスクリプションプロバイダーは事実上「リスク保険会社」として機能し、この減価償却ショックを吸収しています。これにより、TCOに代わり、総利用コスト(TCU)が重要な指標となっています。

「セカンドライフ」市場には豊富な機会が存在します。欧州のB2Bカーサブスクリプション市場では、車両のライフサイクルを48ヶ月に延長(同じ車両を3~4回再サブスクリプション)するプロバイダーが、古い車両で15%の利益率向上を実現しています。企業にとって最大のビジネスチャンスは「フレックスアップ」キャパシティにあります。小売物流企業は現在、第4四半期のピーク時に車両を25%増備し、第1四半期に縮小するというサイクルを日常的に行っています。これは従来のリースでは不可能な動きです。

主なエンドユーザーは誰ですか?

現在、大企業が市場を支配していますが、中小企業は依然として市場を牽引する存在であり、欧州B2Bカーサブスクリプション市場の総収益の31%を占めています。これは、運転資金のための信用枠維持の必要性によるものです。しかしながら、大企業は「コーポレートカーシェアリング」を最も急速に導入しており、主要企業の5社に1社が、割り当て車両をプール型サブスクリプション車両に置き換え、車両総数を20%削減しています。

「海外駐在員向けモビリティ」セグメントも堅調で、1~2年の多国籍派遣の90%が、ビザの有効期限に完全に一致するサブスクリプション方式でサービス提供されています。最後に、ラストマイル配送セクターは全サブスクリプションの18%を占めており、都市部へのアクセスを維持するために電気バンのみを活用し、車両1台あたり20%のCO2削減目標を即座に達成しています。

セグメント分析

膨大な船隊在庫とキャプティブ金融力を活用し市場をコントロール

OEMおよびキャプティブファイナンス会社セグメントは、欧州のB2B自動車サブスクリプション市場で62.65%という最高のシェアを占めています。これは、自動車メーカーが既存のサプライチェーンを活用してサードパーティの価格を下回る価格を実現しているためです。ステランティスなどのメーカーは、22万台以上の車両を自社のFree2Moveプラットフォームに積極的に割り当て、独立系リース会社を悩ませている販売店の遅延を回避しています。トヨタのKINTOは、欧州全体で保有台数を10万台以上に拡大し、多様なモビリティ層を法人顧客に直接提供することで優位性を確保しています。これらのキャプティブファイナンス会社は、バランスシートを活用して、1台あたり年間3,500米ドルに達する可能性のある車両減価償却リスクを吸収しており、これは独立系スタートアップでは維持できないコストです。ボルボの専用サービスであるCare by Volvoは現在、3万件以上のアクティブなサブスクリプションを管理しており、従来のリース顧客を効果的にサブスクリプションに転換しています。

- Sixt+は、プレミアムサブスクリプションの提供を強化するために、25万台のStellantis車両を発注しました。

- Lynk & Co は、サブスクリプションのみのアクセス モデルを優先することで 17 万人の会員を獲得しました。

- ヒュンダイのMoceanサブスクリプションサービスは最近ドイツ市場へ事業を拡大した。

自動車メーカーは2023年から2024年にかけて、消費者直販のデジタルインフラ構築に12億米ドル以上を投資し、小規模事業者の参入障壁を築いています。メルセデス・ベンツは、高級サブスクリプション事業をドイツ、イタリア、スイスに注力し、法人向け高級車セクターの獲得に取り組んでいます。OEM各社は、車両不足時にはサブスクリプションチャネルを優先し、昨年だけで約30万台の新車を追加しました。強固な財務基盤により、競合他社よりも月額100米ドル安い料金で提供することが可能となっています。その結果、欧州のB2B自動車サブスクリプション市場は、安定した車両アクセスを実現するために、これらの主要プレーヤーに大きく依存しています。

企業の試用期間を戦略的な中期契約の柔軟性で乗り越える

欧州のB2Bカーサブスクリプション市場において、6~12ヶ月契約が49.19%と最も高いシェアを占めているため、企業は主に従業員の標準的な試用期間に合わせてこれらの契約期間を設定しています。ドイツの労働法では6ヶ月の試用期間が義務付けられているため、企業は新規採用時に3年間のリース契約ではなくサブスクリプション契約を利用することを余儀なくされています。同様に、英国に拠点を置く企業では3~6ヶ月の試用期間が設定されており、早期退職のペナルティのない6ヶ月単位の自動更新契約の需要が高まっています。現在、新車フリートの標準的な工場納車期間は9~14ヶ月に及ぶため、フリート管理者は一時的なモビリティソリューションとして6~12ヶ月のサブスクリプション契約に頼らざるを得ません。

- Sixt+ は短期レンタルを 120 日間に制限し、ユーザーに 6 か月プランを推奨しています。

- 企業の車両は 3 年間で平均 49,680 マイル走行するため、耐久性のあるソリューションが必要となります。

- Mocean では、この期間が経過した後にのみ車両の交換を許可することで、6 か月ごとの更新を推奨しています。

欧州B2Bカーサブスクリプション市場におけるこの優位性は、コスト構造からも裏付けられています。6ヶ月契約のサブスクリプションは平均月額550米ドルで、日割りレンタルよりも大幅な節約となります。欧州における企業コンサルティングプロジェクトの期間は平均4ヶ月ですが、頻繁に延長されるため、12ヶ月という上限は安全な運用上のバッファーとなります。「ミニリース」商品は、この3ヶ月から12ヶ月の期間を特にターゲットとし、日割りレンタルと長期リースのギャップを埋めるものです。解約通知は通常1ヶ月から3ヶ月前であるため、景気後退期における流動性確保のメリットがあります。そのため、欧州市場は、この契約期間を完璧な運用体制の基盤として活況を呈しています。

包括的かつ予測可能な月次請求による資本支出の削減

欧州のB2Bカーサブスクリプション市場は、月額サブスクリプションセグメントが44.11%という最大のシェアを占めており、企業が設備投資よりも包括的な運営費モデルを好むことが市場を牽引しています。標準月額料金は平均550~650米ドルで、保険、メンテナンス、道路税が含まれ、年間推定1,300米ドルの価値を生み出します。この価値は車両管理者が個別に処理する必要がありません。加入者は資産リスクを効果的にアウトソーシングし、車両の初年度に3,200米ドルを超えることもよくある高額な減価償却費を回避できます。Lynk & Coは、月額約690米ドルの定額料金でこの魅力を体現し、企業の複雑な予算策定プロセスを簡素化しています。

- 前払いのデポジットはまれで、多くの場合、0 USD または 1 か月分の料金に設定されます。

- 契約には、通常毎月 1,250 キロメートルに設定された寛大な使用許可が含まれています。

- 管理アクティベーション料金は平均 215 米ドルですが、プロモーションにより免除されることがよくあります。

オペレーションの俊敏性により、企業はわずか1ヶ月前の通知で車両台数を調整し、プロジェクトの変動に即座に対応できます。超過走行距離は1キロメートルあたり0.11~0.22米ドルの間で透明性のある料金で請求されるため、契約終了時に予期せぬペナルティが発生するのを防ぎます。保険加入だけでも、企業は車両1台あたり年間約880~1,100米ドルの調達管理コストを削減できます。このようなスムーズな財務構造は、キャッシュフローを重視する現代の企業にとって不可欠です。この柔軟性により、月額モデルは欧州のB2B自動車サブスクリプション市場構造の基盤として確固たる地位を築いています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

内燃機関による航続距離不安とインフラ不足の緩和

内燃機関(ICE)車は、欧州のB2Bカーサブスクリプション市場において66.97%という最大のシェアを占めています。これは、企業向け車両が電気インフラではまだ保証できない航続距離の信頼性を求めているためです。欧州では現在、公共充電ポイントが63万カ所しかなく、2030年までに880万カ所という目標達成には程遠く、出張者にとって深刻な運用リスクが生じています。実データによると、ベルリンからマドリードへの旅行において、ディーゼル車は公共EV充電と比較して約58米ドルの燃料費を節約できます。年間平均3万キロメートル走行する長距離の企業ユーザーは、標準的な電気自動車に対して400キロメートル以上の航続距離を誇るディーゼルエンジンの優位性に頼っています。

- 3 年落ちの ICE 車の残存価値は 55% を超え、堅調に推移しています。

- EVの残存価値は約44%低下し、加入料が増加しました。

- 企業車両の CO2 排出量は、継続的な ICE 使用を反映して平均 138 g/km となっています。

フリート管理者は、EVの残存価値の低下に伴う財務的な変動を避けるため、内燃機関モデルを好んでいます。数百種類のディーゼル車がすぐにサブスクリプションで利用できる一方で、設備輸送に適した電気ワゴン車は依然として不足しています。こうした実用上の制約により、2024年の新規登録フリートの大部分はディーゼルエンジン車が占める見込みです。充電ネットワークがガソリンスタンドに匹敵する密度に達するまでは、内燃機関車の優位性は維持されるでしょう。したがって、欧州のB2Bカーサブスクリプション市場は、依然として従来のパワートレイン技術に支えられています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

ヨーロッパのB2Bカーサブスクリプション市場のトッププレーヤー

- BMWグループ

- メルセデス・ベンツグループAG

- ステランティスNV

- シクストSE

- エイビスレンタカーシステムLLC

- バジェットレンタカーシステム株式会社

- ALDオートリーシングD GmbH

- ハーツコーポレーション

- フォルクスワーゲン

- カーボリューション

- リジー

- その他の著名な選手

市場セグメンテーションの概要

サービスプロバイダー別

- OEMおよびキャプティブファイナンス会社

- サードパーティプロバイダー

サブスクリプションモデル別

- 1~6ヶ月

- 6~12ヶ月

- 12ヶ月以上

支払いモデル別

- 月額サブスクリプション

- 四半期/年間契約

- 従量課金制(使用量ベース)

- マイレージベースのプラン

- 段階的な価格設定(ベーシック / プレミアム / カスタム)

保険適用範囲別

- 完全保険付き

- 部分的に保険をかけている

- 自家保険

- アドオン

テクノロジー統合により

- モバイルアプリケーション

- バッテリーサブスクリプションモデル

- テレマティクスおよび車両監視システム

車種別

- 内燃機関(ICE)車両

- ガソリン

- ディーゼル

- 電気自動車(EV)

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

車両セグメント別

- 経済

- コンパクト

- 中規模

- 贅沢

- SUV

- 商用車/ユーティリティー車両

- その他

エンドユーザー別

- 中小企業

- 大企業

- スタートアップ企業とテクノロジー企業

- フリート管理会社

- 個人の商業顧客

地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |