オンライン家庭教師サービス市場:タイプ別(非同期および同期)、販売チャネル別(個人指導、国際機関、教育機関、その他)、業界別(オンラインおよびブレンド)、教育レベル別(初等教育、中等教育、その他)、科目/スキル別(競争試験(試験準備)、STEM、ビジネス研究(会計、統計および分析、経済学)、コンピュータサイエンス、楽器、言語、芸術および趣味、その他(スポーツ、特別支援))、期間別(長期および短期)、地域別 - 2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年1月21日 | | レポートID: AA0522238

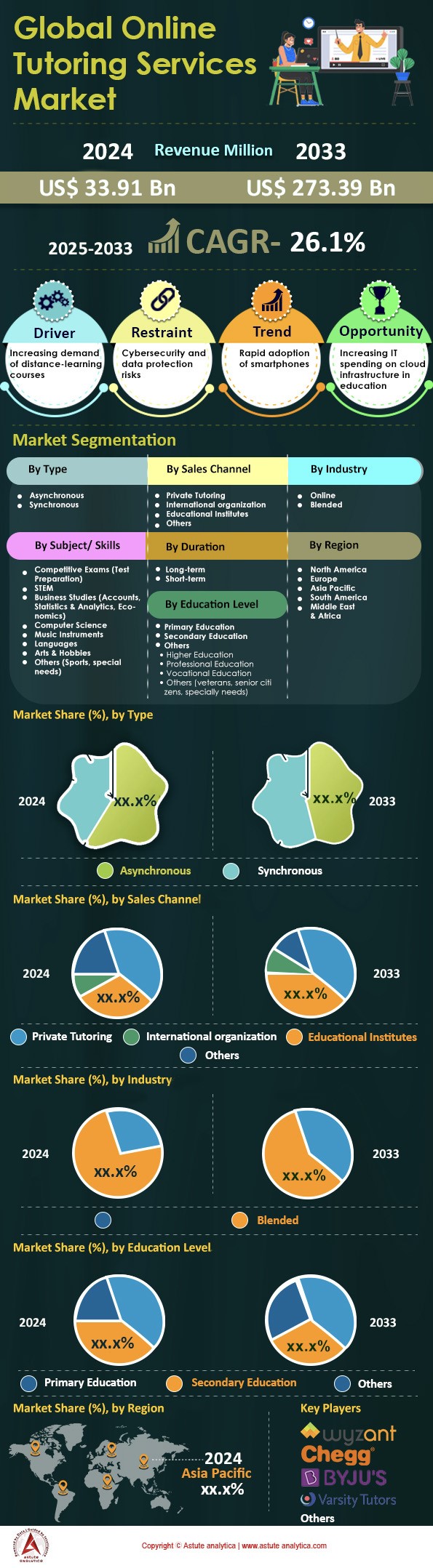

市場のスナップショット

オンライン個別指導サービス市場は2024年に339億1,000万米ドルと評価され、2025年から2033年の予測期間中に26.1%のCAGRで成長し、2033年には2,733億9,000万米ドルに達すると予測されています。.

柔軟で専門的なオンデマンドの教育サポートを求める学習者が増えるにつれ、オンライン個別指導サービスの需要が急増しています。主な消費者には、小中高生、大学生、試験対策受験者、キャリアアップを目指す社会人などがいます。この増加を後押ししているのは、オンライン個別指導サービス市場におけるデジタルインフラの高度化であり、世界中でシームレスな接続が確保されています。2024年には、Cheggが四半期ごとの有料会員数120万件を記録し、大学レベルの学習者の関心の高まりを反映しています。2024年初頭時点で、Preplyは幅広い年齢層から毎月60万人のアクティブな語学学習者を獲得しています。一方、Vedantuは2024年1月から9月の間に8,500人の新規講師を採用し、教育ネットワークの急速な拡大を示しました。急速に進化するこれらのプラットフォームの中で、TutorMe は、2024 年半ばに 70 万人の高校生が STEM サポートを求めていると報告しており、科目固有の専門知識の大きな魅力を強調しています。.

オンライン個別指導サービス市場の力強い拡大には、いくつかの要因が寄与しています。強化されたユーザーエクスペリエンス、パーソナライズされた学習プラン、そして24時間対応の提供により、オンライン個別指導は学校教育の重要な補足手段へと変貌を遂げました。VIPKidは2024年にさらに40カ国にサービスを拡大し、インタラクティブな学習セッションを求める多様な言語市場に参入しました。Wyzantは、2024年には専門的な試験対策に特化した月間セッション数が9万件に達すると報告しており、試験対策に重点を置く学生がバーチャルアシスタンスを積極的に活用していることが示されています。さらに、Tutor.comは、成績優秀な学習者の高まるパフォーマンスへの要求に対応するため、上級レベルの科目向けに750人の新しい家庭教師を導入しました。教育機関がEdTech企業と提携するケースが増えるにつれ、資格を持った教育者や高度な学習ツールの流入が遠隔指導の質を高め、複数の人口統計グループにおける導入率をさらに押し上げています。.

今日のオンライン個別指導サービス市場は、プロバイダーがインタラクティブホワイトボード、AI活用プラットフォーム、共同学習グループなどの実験に取り組む中で、イノベーションによって形作られています。2024年には、世界中の50の一流大学がCourseraなどの主要プラットフォームと教育提携を結び、柔軟な指導を求める学生のリソースギャップを埋めました。同時期に、UpSkill Tutorsには、キャリアアップを目指す社会人からの月間登録者数が18万人に達しました。一方、主要なAI搭載プラットフォームは、毎日2万5000ものパーソナライズされたレッスンモジュールを開発し、さまざまな学習ニーズへのリアルタイムな適応性を強調しています。ユーザー満足度の向上に伴い、オンライン個別指導はますます普及し、現代教育における重要な役割を担っています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 世界中のさまざまな教育および専門分野におけるパーソナライズされたデジタル学習ソリューションの急速な導入

オンライン個別指導サービス市場におけるこの牽引役は、学習者が自分のペースに調整された合理化されたリソースを求めるようになり、カスタマイズされたサポートへのニーズが高まっていることに起因しています。2024年、Oak National Academyは、専門的なコンテンツを必要とする遠隔学習者向けに特別に設計された400のカスタム学習モジュールを開始しました。これらの一口サイズのレッスンは、個々のスキルギャップに焦点を当て、より正確な習得への道を提供します。一方、Byju'sは、大学院のテスト準備コースに600のインタラクティブな練習クイズを統合し、ターゲットを絞った復習戦略に重点を置いていることを示しています。科目に焦点を当てた個別指導に対する世界的な需要は高まり続けており、今年は100の新しいデジタル個別指導のスタートアップ企業が登場しました。このようなサービスは、高度なSTEMトピックから外国語指導まで、多様な分野に及び、一般的な学習方法よりも利便性、柔軟性、専門知識を優先する学生や専門家に対応しています。.

データに基づく洞察の増大は、オンライン個別指導サービス市場におけるこの勢いをさらに推進しています。2024年、ClassInは2,000のリアルタイム分析機能を教育エコシステムに実装し、講師が生徒の即時のパフォーマンス指標に基づいて授業提供を微調整できるようにしました。このレベルのパーソナライゼーションは、エンゲージメントを高めると同時に、反復的な学習パターンを減らします。並行して、edXは複数の専門スキル領域にわたる50の専門的なナノ学位パスウェイを提供し、実践的なトレーニングとともに信頼性の高い資格を求める学習者の要望に応えました。TutorVistaはまた、テスト準備セグメント向けに20のAI駆動型授業適応プロトタイプを導入し、各生徒の長所と短所が次の指導段階に反映されるようにしました。これらのイノベーションは、典型的な教室の環境を超えた多様な教育ニーズを満たすという世界的な取り組みを浮き彫りにしています。デジタルプラットフォームがパーソナライゼーション戦略を改良するにつれて、より多くの学生や働く専門家が、長期的なスキル開発を約束するインタラクティブな学習体験に惹かれるようになっています。.

トレンド: AIを活用した仮想個別指導ツールと高度な適応型評価および詳細な分析の統合が拡大

AIを活用した個別指導へのトレンドは、オンライン個別指導サービス市場において、学生や専門家が教育コンテンツと関わる方法に画期的な変化をもたらしています。プラットフォームは、リアルタイムのガイダンス、適応型クイズ、個人のパフォーマンスに対応する予測学習パスウェイを提供するために、インテリジェントなアルゴリズムにますます依存するようになっています。2024年には、BrainlyがAI生成のトピックサマリーを15,000件導入し、複雑な概念を数学と科学の学習者が理解しやすい概要に凝縮しました。Course Heroも同様のアプローチを取り、人気の学部コースに合わせて4,500件の自動概念説明を開発し、宿題支援のスピードアップを図りました。一方、Photomathは毎月500万件のステップバイステップの問題解決を処理することでユーザーエンゲージメントを高め、AIベースの個別指導に対する需要の高さを実証しました。これらの機能は、データ強化学習への大きな飛躍を象徴しており、関連する説明や解決策を探す時間を短縮します。.

開発者はこれらのAI搭載モデルを改良し続け、学生が状況に応じた説明と的を絞った練習を受けられるようにしています。同年、Quizletは語学力トレーニングを目的としたAIキュレーションのフラッシュカードセット8,000セットをリリースし、間隔を置いた反復と適応的な難易度レベルによって暗記を超えました。同様に注目すべきは、Topprが1,200のパーソナライズされたフィードバックループを統合して、学生を試験シミュレーションに導き、リアルタイムで対処できる特定の弱点を正確に特定したことです。オンライン個別指導サービス市場の主要プレーヤーの1つであるRosetta Stoneも、55の高度なAI駆動型アクセントトレーニングモジュールを導入し、学習者が即時の音声分析を通じて発音を微調整できるようにしました。これらのイノベーションを総合すると、個別指導体験を向上させる機械学習のより広範な導入を示しています。詳細な分析を活用することで、オンライン個別指導プラットフォームは学生の進捗状況をより深く理解し、指導をカスタマイズして、これまでよりも迅速に有意義な結果をもたらすことができます。.

課題:世界的な講師拡大の需要の中で、オンライン学習プラットフォームにおけるコンテンツの質と信頼性を確保する

オンライン個別指導サービス市場が世界的な需要の急増に対応するために拡大するにつれ、コンテンツの品質と講師の信頼性の一貫した基準を維持するという重要な課題が浮上しています。2024年、Udemyは標準化された品質ベンチマークに合格しなかった2,400のコースを削除しました。これは、厳格な評価の必要性が高まっていることを反映しています。Courseraは350の科目認定プロトコルを導入し、講師がコースの信頼性に関する特定の要件を満たしていることを保証しています。2024年半ばまでに、独立教育監視機関は主要プラットフォームで活動している500人の未検証の講師を特定し、より透明性の高い審査プロセスの必要性を浮き彫りにしました。こうした新しい教育者の流入は、地域間のスキル格差の解消には有益である一方で、教材の信頼性に対する疑問も生じています。偽の認定、資格のない講師、誤解を招くようなコースタイトルは重大なリスクをもたらし、堅牢な監視の重要性を浮き彫りにしています。.

オンライン家庭教師サービス市場におけるこうした懸念に対処するため、プラットフォームや認定機関は取り組みを強化しています。TutorOceanは2024年半ばに1,100件の自動資格確認システムを導入し、講師が指導を開始する前の確認プロセスを効率化しました。同時期に、Teachableは毎月90件のコンテンツ監査を実施し、カリキュラム基準の一貫性を維持し、盗作や不完全なコースを特定しました。Skillshareも、問題のあるモジュールを調査し、基準を満たしていない講師にペナルティを科すことに特化した200のピアレビュー委員会を設置しました。学習者は学業や職業上の目標に合った信頼できるリソースを期待しており、こうした対策は透明性に対する需要の高まりを反映しています。結局のところ、講師の急速な拡大に取り組むには、単に優秀な人材を採用するだけでなく、学生の学習成果と市場の健全性の両方を守るための牽制と均衡のシステムを構築することが必要です。.

セグメント分析

販売チャネル別

個別指導は、生徒一人ひとりに合わせた指導、柔軟なスケジュール設定、専門知識の提供能力により、オンライン個別指導サービス市場で最も影響力のあるセグメントとして浮上し、54.8%以上の市場シェアを占めています。最近のデータによると、大手個別指導プラットフォームの1つであるCheggは、2023年に世界で約770万人の加入者を記録し、学習者が直接的な1対1のサポートをいかに広く利用しているかを示しています。2023年、Tutor.comは複数の科目で約2,500万件のライブセッションを実施し、2000年以降、個別指導が持続的に成長していることを示しています。主に米国の高校生と大学生に焦点を当てているWyzantは、8万人以上の家庭教師と学習者を結びつけたと報告しています。一方、語学トレーニングを専門とするVIPKidは、2022年にアジアから100万人以上のアクティブな学生にサービスを提供しました。Preplyは、2023年に毎月14万人の新規登録があったことを指摘し、個人指導への高い需要を反映しています。 Varsity Tutorsは1,000以上の科目を提供しており、個人指導の幅広い科目対応力を際立たせています。これらの企業を合わせると、個人指導の個別対応アプローチが幅広い年齢層に受け入れられていることがわかります。.

オンライン個別指導サービス市場の主要プロバイダーは、多くの場合、CheggやVarsity Tutorsのようなグローバルプラットフォームと、インドのBYJU'Sのような地域リーダーです。彼らのサービスは、試験対策、STEM科目、語学学習にわたります。主な消費者は、個別の試験トレーニングの恩恵を受ける中高生や、スキル開発に投資する働くプロフェッショナルです。2022年、Brainlyは全世界で3億5000万人のユーザーを記録し、その多くが家庭教師のサポートを活用しています。ヨーロッパ全体では、英国のMyTutorが1学期で約25万回のセッションを開催しました。最近の調査では、特定の地区の高校生の85%以上が大学入試のために家庭教師を求めており、最高得点を達成しなければならないというプレッシャーの高まりを反映しています。これらの非常に具体的なユーザー傾向と採用率は、個別指導と適応型学習体験により、家庭教師がオンライン個別指導サービス市場において確固たる地位を維持していることを強調しています。.

教育レベル別

オンライン個別指導サービス市場において、中等教育が38.1%以上の市場シェアを占め、圧倒的な存在感を示しているのは、高校の学力に対する要求の厳しさと、世界中の大学入学における標準テストの重要な役割に起因しています。例えば、Varsity Tutorsは2022年に約120万件の高校レベルのセッションを担当しており、これは高度な数学、国語、科学の支援に対する需要の急増を反映しています。同様に、Khan Academyは、月間2,000万人の学習者のうち、多くの割合が一般教育リソースではなく、教科指導を求める中等教育レベルの生徒であると報告しています。韓国では、高校入試のプレッシャーがオンライン個別指導文化を刺激しており、Etoosは昨年、約30万人の受験者をデジタルコースに登録しました。.

この分野はオンライン個別指導サービス市場でより収益性が高くなる。重要な試験の準備をする学生は、模擬試験からマンツーマン指導まで、包括的な学習パッケージに多額の投資をすることが多いためだ。通常は語学個別指導と関連付けられるVIPKidは、2022年に高校試験準備を対象に、月3万回の上級英語セッションを提供するようプラットフォームを適応させた。イングランドでは、MyTutorでGCSE中心の個別指導の申し込みが四半期で40%増加した。一方、Tutorfulは2023年にAレベル科目で月間約1万5000時間の個別指導を記録し、高等学校段階での勢いを強調した。複数のオンラインプラットフォームで提供されているカレッジボードのアドバンストプレースメントコースは、2022年に270万人の受験者を占め、彼らはしばしば補足的なe個別指導に登録している。中国のプロバイダーTAL Educationは、高考の準備に特化した中等教育の学習者を対象としており、毎日数千人の登録者がいる。これらの事例固有の統計は、最終学年の学業成績が中等教育をオンライン個別指導の主な推進力にし、初等教育や高等教育の分野に対する優位性を確保していることを強調しています。.

科目/スキル別

競争試験対策の需要はオンライン個別指導サービス市場で急増しており、現在41.7%の市場シェアを占めています。これは、高得点がより良いキャリアや学業の機会につながることが多いためです。競争試験セグメントは、主要なテストとしてSAT、ACT、GMAT、GRE、JEE(インドの工学部入学試験)、中国の高考(gaokao)などがあり、市場をリードしています。Magooshは、2022年にGREとGMATのプラットフォーム全体で20万人の月間アクティブユーザーを報告し、デジタル試験対策が従来の持ち運び可能な本に取って代わったことを示しています。インドでは、BYJU'S試験対策アプリが昨年1か月で10万人を超える新しいJEEとNEET志願者を獲得し、試験のプレッシャーの大きさを浮き彫りにしました。標準化テストの老舗であるKaplanは、2021年に180万回の模擬試験セッションを実施しました。同様に、Princeton Reviewは同時期に世界中の学習者向けに50万のSATとACTモジュールをサポートしました。.

オンライン個別指導サービス市場で最大の顧客基盤は、名門大学や専門職への就職を目指す高校卒業生と新卒者です。例えば、2022年の時点で、Cheggは競争力のある試験対策リソースのみに焦点を当てた月間ユニークビジター数8万人を記録しました。中国の高校生学習者を対象に、New Orientalのオンラインクラスでは、毎週4,000時間の高考対策個別指導を提供しました。GMATの統括団体であるGMACは、2020年から2021年にかけて試験登録者が12%増加したことを確認し、オンライン対策の利用増加につながっています。一方、英語を母国語としない人にとって不可欠なIELTS/TOEFLの人気により、Camblyなどのプラットフォームは世界中で毎日5万回のセッションを開催しています。これらのテストには、厳密さ、個別練習、高度な分析が求められますが、適応型テクノロジーと即時フィードバックを備えたオンライン個別指導は、これらの機能を十分に提供できます。したがって、競争の激しい試験のコーチングは、依然としてリスクが高く、大量の要求がある分野であり、オンライン個別指導の導入が全体的に加速し続けています。.

業界別

ブレンド型学習は、デジタルツールと人間による指導を組み合わせて多様な学生エンゲージメントを提供することで、オンライン個別指導サービス市場の80%以上のシェアを占め、成長を続けています。最近の調査によると、米国のコミュニティカレッジの約70%が、電子教科書、インタラクティブモジュール、オンライン個別指導を融合するために、ピアソンMyLabなどのプロバイダーと提携しています。K-12セクターでは、Edmentumなどのエドテックプラットフォームが2022年に約160万人のブレンド型学習者をサポートし、学校での導入が拡大していることが示されています。ライブチャットと録画講義を特徴とするサービスであるTutorMeは、2021-2022学年度に80万件の個別指導セッションを報告しました。同じ期間に、カリフォルニア州の主要学区は、ブレンド型個別指導のパイロットプログラムを通じて22万件の成功した介入を記録しました。世界規模では、BYJU'Sがパートナーセンターでのオフラインセッションとオンラインコーチングを5,000以上のインドの学校に組み合わせました。.

オンライン個別指導サービス市場におけるブレンド型個別指導の優位性は、柔軟なテクノロジー統合、生徒の進捗状況を追跡するリアルタイム分析、そして即時のフィードバックループによって支えられています。この形式は、従来の教室での授業にオンラインのガイド付き演習を補完することで、特にSTEM専門分野における教師不足に対処します。2022年には、シンガポールの慈善事業団体が、1万5000人の生徒がブレンド型の数学と科学の個別指導に参加し、試験対策の向上を報告しました。Tutor.comでは、2022年には150万件以上のアーカイブが録画されており、自分のペースで学習できるため、対面のみの学習モデルに比べて大きな利点があります。さらに、オーストラリアのプロバイダーであるCluey Learningは、ブレンド型アプローチを利用した生徒の85%が6ヶ月以内に目に見える成績向上を経験したという実績を残しています。 Blackboard Collaborate や Google Classroom などの堅牢なソフトウェア ソリューションと、数学用の Desmos などのインタラクティブ ツールを組み合わせることで、ブレンド型個別指導構造は高い学生満足度と機関からの承認を獲得しました。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域がオンライン個別指導サービス市場において優位に立っているのは、熱心な学問文化、デジタルファーストの学生人口の急増、そして高等教育への継続的な重点化と密接に関係しています。中国の膨大な学生基盤において、TAL Educationは2022年にはオンラインセッションの累計が1,000万回を超えるというデータを自発的に提供し、特に中学・高校の試験対策に重点が置かれています。インドのBYJU'Sは、2023年に1億1,500万人の登録学習者を抱えており、この地域におけるデジタルメンターシップへの強い関心を象徴しています。日本では、ベネッセコーポレーションの進研ゼミオンラインサービスが2022年に月間アクティブ会員数約100万人を誇り、個人に合わせた在宅学習の人気を物語っています。韓国では放課後の学習塾が普及しており、Etoosのオンライン部門は昨年、登録者数が30万人に達しました。これらの大規模なユーザーベースは、トップクラスの大学や人気の職業をめぐる熾烈な競争が、アジア太平洋地域における個人指導の導入率を爆発的に高めていることを如実に示しています。.

中国、インド、韓国は、オンライン個別指導サービス市場におけるこの地域の優位性を支えています。インド政府は2024年にK-12(幼稚園から高校3年生まで)の入学者数が2億6,000万人に達すると報告しており、e-個別指導の可能性は莫大です。昨年1,190万人が受験した中国の高考は、数万人がKoolearnなどのデジタル復習教材に登録するきっかけとなりました。日本では、テクノロジーに精通した親世代が早期学習支援に投資しており、オーストラリアのCluey Learningは2023年に約500校にブレンド型または完全オンライン型の学習支援サービスを提供しました。アジア太平洋地域では、多様な教育構造を反映し、ピアソン、コーセラ、バーシティ・チューターズなどのプロバイダーが、専門語学プログラムや大学進学準備プログラムなど、地域密着型のサービスを拡大しています。モバイルアプリと高いブロードバンド普及率を活用することで、これらの企業は目覚ましい成長を遂げています。.

成長の原動力には、政府主導のデジタル化イニシアチブ、手頃な価格のデバイス、そして学業成績を重視する文化的な傾向などが挙げられます。2023年には、サムスンがアジア全域で1,800万台以上のタブレットを出荷したと発表しました。その多くは個別指導プラットフォームとして利用されています。インドネシアの農村部で15万件のeラーニング奨学金を新たに提供したような、EdTech関連の慈善事業パートナーシップも、普及率の向上につながっています。中国のYuanfudaoのような革新的な地域サービスは、AIベースの問題集を導入しており、これまでに40億件の質問が解決されています。こうしたテクノロジー、試験重視の厳格さ、そしてトップレベルの資格取得を目指す社会的な推進力の相乗効果により、アジア太平洋地域は規模において他の地域を凌駕し続け、科目と消費者セグメントの両方において比類のない速度で多様化しています。.

オンライン家庭教師サービス市場のトップ企業:

- チェッグ株式会社.

- チューターアイ株式会社.

- チューター.com

- バーシティチューター

- レッスンを受ける

- iTutorグループ

- プレプライ

- ワイザント株式会社.

- アンボウ教育

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- 非同期

- 同期

販売チャネル別:

- 個人指導

- 国際機関

- 教育機関

- その他

業種別:

- オンライン

- ブレンド

教育レベル別:

- 初等教育

- 中等教育

- 高等教育

- 専門教育

- 職業教育

- その他(退役軍人、高齢者、特別なニーズのある人)

科目/スキル別:

- 競争試験(試験準備)

- 幹

- ビジネス研究(会計、統計・分析、経済学)

- コンピュータサイエンス

- 楽器

- 言語

- 芸術と趣味

- その他(スポーツ、特別支援)

期間別:

- 長期的

- 短期

地域別:

- 北米

- 私たち.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 339億1000万米ドル |

| 2033年の予想収益 | 2,733億9,000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 26.1% |

| 対象セグメント | タイプ別、販売チャネル別、業種別、教育レベル別、科目/スキル別、期間別、地域別 |

| 主要企業 | Chegg Inc.、TutorEye Inc.、Tutor.com、Varsity Tutors、TakeLessons、iTutorGroup、Preply、Wyzant Inc.、Ambow Education、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |