ポリイソブチレン市場:製品タイプ別(高分子量、中分子量、低分子量)、製造プロセス別(重合プロセス、共重合プロセス、その他製造技術)、用途別(接着剤・シーラント、自動車用ゴム部品、燃料添加剤、潤滑油添加剤、その他)、最終用途産業別(自動車、化学、石油・ガス、消費財、医薬品・ヘルスケア、その他)、流通チャネル別(エンドユーザーへの直接販売、販売代理店ネットワーク、オンライン小売・電子商取引プラットフォーム、その他)、地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年7月25日 | | レポートID: AA02251192

市場シナリオ

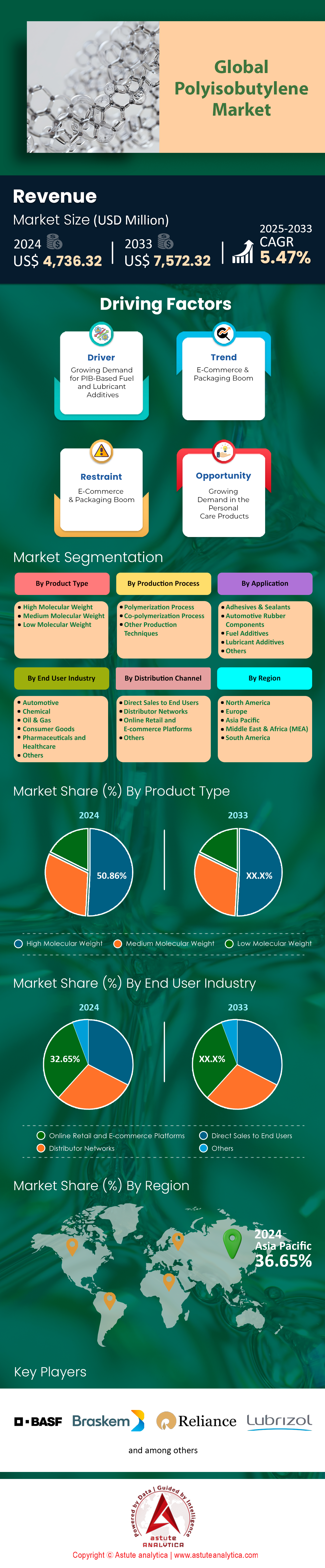

ポリイソブチレン市場は2024年に47億3,632万米ドルと評価され、2025年から2033年の予測期間中に5.47%のCAGRで成長し、2033年には75億7,232万米ドルの市場評価額に達すると予測されています。.

世界のポリイソブチレン市場は、強固な基盤と戦略的な業界拡大に支えられ、力強く加速的な成長が見込まれています。2024年の市場規模は123万トンと推定され、生産能力は148万トンと、現在の需要を満たすのに十分なバランスが取れています。予測では、2025年には131万トンまで着実に増加し、2030年には176万トンへと大幅に増加すると見込まれています。この軌道は、過去10年間の平均年間成長率0.9%から予測される平均2.6%への加速を示しており、ポリイソブチレン市場における新たなダイナミズムと機会の拡大を示しています。.

この成長は、自動車部門と工業部門によって圧倒的に牽引されています。潤滑油添加剤だけでもPIB消費量のほぼ半分を占めており、燃料添加剤や接着剤・シーラントと合わせると、これらの用途は世界のp市場の4分の3を占めています。地理的には、需要は既存の産業拠点に集中しており、北米、西ヨーロッパ、アジア太平洋地域で世界の消費量の約95%を占めています。特に生産台数が記録を更新し続けている中国とインドにおける自動車産業の健全性は、将来のPIB需要を直接的かつ強力に牽引する原動力となります。.

この明るい見通しを受けて、ポリイソブチレン市場の主要メーカーは大規模な投資を行っています。サウジアラムコ、トタルエナジーズ、大林製薬によるベンチャー事業から、近い将来、約10万トンの新規供給が見込まれています。これに加え、大林製薬は生産能力を33万トンに増強し、BASFは中分子量PIBの生産能力増強を計画しています。これらの積極的な生産能力増強は、業界の強い信頼感を示すものであり、市場が世界中で多様化と拡大を続ける顧客基盤のニーズに対応できる態勢を整えていることを裏付けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

グローバル供給の解明:戦略的生産能力拡大がポリイソブチレン市場を再定義

グローバルサプライチェーンを詳細に分析すると、戦略的かつ大幅な生産能力拡大の時期を迎えていることが明らかになります。これは、市場の将来の競争環境を評価する関係者にとって非常に重要です。主要メーカーは、予想される需要を満たすために多面的な成長戦略を実行しています。その好例が大林産業です。同社は、サウジアラビアに年間8万トンの生産能力を持つ新工場を建設するグリーンフィールドプロジェクトに着手し、2024年の稼働開始を目指しています。これに加え、韓国の麗水工場のブラウンフィールド拡張によりさらに5万トンが追加され、大林産業のポリブテン生産能力目標は年間33万トンという驚異的な規模に達します。.

同様に、BASFはポリイソブチレン市場における能力を精力的に強化しており、ルートヴィヒスハーフェン工場の拡張により、2025年半ばまでに中分子量PIBの生産能力を年間1万トン増強する予定です。これにより、同工場の中・高分子量PIBの総生産能力は年間1万6000トンに増加する見込みです。個々の取り組みに加え、サウジアラムコ、トタルエナジーズ、大林組の合弁事業が約10万トンの新規供給を投入するなど、共同事業も大きな効果を発揮する予定です。この大規模な産業活動は、月間1000トンの生産能力を持つ上海七夕国際貿易有限公司などの貿易業者の事業規模とは対照的であり、世界的な供給ネットワークの階層構造を浮き彫りにしています。.

最終用途需要の解読:ポリイソブチレン消費の主要成長分野を特定

ステークホルダーにとって、用途別の消費量を理解することは、ポリイソブチレン市場で最も収益性の高いセグメントを収益化する上で極めて重要です。自動車部門は依然として需要の要であり、乗用車で年間1,400万トン以上のプラスチックを消費し、米国などの主要市場におけるタイヤ出荷量を3億4,210万本に押し上げています。しかし、建設部門は力強い成長が見込まれています。シーラントの消費量は2025年には240万トンを超え、2030年には410万トンに達すると予測されており、建設部門はポリイソブチレンにとって重要な最終市場となっています。.

ポリイソブチレン市場における戦略策定において重要な洞察は、高付加価値添加剤セグメントの高度に統合された性質です。Chevron Oronite、Lubrizol、Infiniumといった主要サプライヤーは、Daelimの高反応性ポリブテン(HRPB)のような特殊グレードの90%以上を消費しています。今後、ステークホルダーは材料市場の変化にも注視する必要があります。2035年までに自動車における再生プラスチックの使用量は2,567キロトン、バイオプラスチックの使用量は513キロトンに増加すると予測されており、これはポリイソブチレンのようなバージンポリマーの長期的な需要を形作る、新たな競争的かつ補完的なダイナミクスを生み出すでしょう。.

セグメント分析

製品タイプ別:高分子量ポリイソブチレンは優れた特性で市場をリード

高分子量(HMW)セグメントがポリイソブチレン市場の50.86%以上を占めているのは、その比類のない物理的特性による直接的な結果であり、ハイリスクな用途には欠かせないものとなっています。液体で低重量の同種の製品とは異なり、HMW PIBは固体で透明なゴムのようなエラストマーであり、超高粘度と数百万に達する分子量が特徴です。この構造により並外れた弾力性が付与され、材料は長さの何倍にも伸びて元に戻ることができます。これは高度なゴム製品にとって重要な機能です。しかし、その最も評価されている属性は優れたガス不透過性であり、これが多くの業界で最高のバリア材料としての地位を確立しています。耐久性が不可欠な高性能潤滑剤と工業用シーラントに対する世界的な継続的な需要がHMWセグメントの主な成長原動力となり、市場でのリーダーシップを確固たるものにしています。.

ポリイソブチレン市場におけるこの優位性は、過酷な運用環境下におけるHMW PIBの優れた耐性によってさらに強化されています。このポリマーは、酸、塩基、そして様々な有機溶剤に対して優れた耐薬品性を示し、信頼性と長寿命を保証します。優れた熱安定性により、幅広い温度範囲にわたって構造的完全性を維持できます。これは、変動の激しい環境にさらされる用途にとって不可欠な特性です。HMWグレード特有の長いポリマー鎖は、優れた構造的完全性と耐久性を提供します。さらに、ポリプロピレンや合成樹脂などの他のポリマーとの相溶性により、汎用性が高く価値の高い添加剤となっています。新興国における急速な工業化とインフラ整備プロジェクトが加速するにつれ、この堅牢なグレードのPIBの需要は拡大し、世界市場におけるシェアの大部分を確固たるものにすることが見込まれます。.

製造方法別:重合は業界の比類のない生産基盤

ポリイソブチレン市場における主要製造方法として重合、特にカチオン重合が圧倒的な優位を占めているのは、最終的なポリマーの構造を正確に制御できるという独自の能力によるものです。この分野は現在、47.34%以上の市場シェアを占めています。これは、このユニークな合成エラストマーを合成する唯一の商業的に実行可能な方法です。このプロセスにより、メーカーは分子量を細かく調整して、粘性液体からゴム状の固体まであらゆるものを製造できます。この制御は、触媒を慎重に選択することで実現され、低分子量PIBにはBF₃/ROHシステムが、中分子量グレードにはAlCl₃/ROHシステムが一般的に使用されます。温度も重要な変数です。HMW PIBの合成には-100~-90℃の極低温が必要ですが、低分子量PIBは-40~10℃のかなり暖かい範囲で製造されます。この手順の精度により、高性能添加剤の重要な前駆物質である高反応性ポリイソブチレン (HRPIB) の合成が可能になります。.

ポリイソブチレン市場におけるカチオン重合の高度化は、ポリマー末端基の制御にまで及び、添加剤分野において大きな価値を生み出す特徴となっています。触媒連鎖移動重合(CCTP)を用いることで、生産者は後続の化学反応に不可欠な、非常に望ましいエキソオレフィン基を有する鎖末端の収率を70~90%達成できます。-80℃から-25℃という極低温では、このプロセスは「リビング」重合となり、新たな特性を持つ高度なブロック共重合体の合成を可能にします。極性ジクロロメタンや非極性ヘキサンなどの溶媒の選択も、反応と最終構造に大きな影響を与えます。業界全体のトレンドを反映し、生産者にとって現在重要な焦点となっているのは、このエネルギー集約型プロセスを最適化し、効率と持続可能性を高め、生産標準としての優位性を維持することです。.

接着剤とシーラント:揺るぎない基盤が需要の約30%を牽引

接着剤およびシーラント部門が世界で生産されるポリイソブチレン全体の約30%を消費していることは、このポリマーのかけがえのない特性の組み合わせを証明しています。この需要を牽引しているのはPIBの永久粘着性で、工業用テープからラベルまであらゆるものに使用される感圧接着剤(PSA)の主要成分となっています。天然ゴムとは異なり、PIBは優れた耐老化性を誇り、化学的侵食にも非常に強いため、ポリイソブチレン市場において長期的な性能を保証します。この耐久性は、その非晶質性と-62°Cという極めて低いガラス転移温度によって補完されており、並外れた柔軟性をもたらし、寒冷環境下でも接着剤が脆くなるのを防ぎます。この永久粘着性と柔軟性の組み合わせにより、ガラス、金属、プラスチックフィルムなど、さまざまな基材への優れた接着性が得られ、配合者にとって非常に汎用的で信頼性の高い選択肢となっています。.

接着剤以外にも、高性能シーラントにおけるPIBの役割は同様に重要です。優れた防湿・ガスバリア性は、断熱ガラス窓などの用途に不可欠で、気密シールを形成することで曇りを防ぎ、エネルギー効率を向上させます。さらに、PIBの「コールドフロー」特性によって、表面の微細な欠陥にも浸透し、ポリイソブチレン市場において完璧な自己修復シールを形成するという、PIBの優れた特性が、この特性をさらに高めています。ホットメルト接着剤の配合では、177℃で30,000~60,000cpsの粘度を持つ特定のグレードのPIBが、流動性と接着特性を制御するために使用されています。PIBは刺激性が低いため、医療用接着剤に最適な材料であり、改質剤としては他のポリマーの粘着性と強度を向上させます。さらに、PIBを使用することで揮発性有機化合物(VOC)の必要性を低減できるため、より環境に優しい無溶剤配合に対する市場の需要の高まりにも対応できます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

自動車部門:世界のPIB消費を牽引する揺るぎない原動力

自動車業界はポリイソブチレン市場で34.22%以上のシェアを誇る最大の消費産業ですが、これは車両の効率性、耐久性、性能向上に多方面から貢献するポリイソブチレンの強みによるものです。中でも最も重要かつ大量生産されている用途は、タイヤのインナーライナーです。他のエラストマーをはるかに凌駕するポリイソブチレンの比類なき空気保持能力により、空気漏れを防ぎ、タイヤの空気圧を適切に保つことができます。これにより転がり抵抗が直接的に低減され、燃費向上と安全性の強化につながります。 電気自動車(EV)、この用途におけるポリイソブチレンの需要はさらに加速しています。タイヤ以外にも、ポリイソブチレンの優れた柔軟性と耐薬品性は、液体漏れを防ぎ、部品を外部環境から保護する長寿命の自動車用シールやガスケットの製造に理想的な素材となっています。

このポリマーの影響は、高度な添加剤への使用を通じて、車両のパワートレインに深く浸透しています。エンジンオイルにおいて、PIBは非常に効果的な粘度指数向上剤として機能し、エンジンの幅広い作動温度範囲において、潤滑油が最適な粘度と保護特性を維持することを保証します。燃料添加剤の主要成分として、PIBは重要な部品へのデポジット形成を防ぐことでエンジンをクリーンに保ち、この分野におけるポリイソブチレン市場の成長を力強く後押ししています。高反応性PIBは、現代のエンジンオイルの主成分である無灰分散剤の製造に不可欠な原料であり、煤やスラッジの抑制を担い、エンジン寿命を延ばします。この汎用性は、潤滑性の向上と煙の除去を目的として2ストロークエンジンオイルに広く使用されていることからも明らかです。その効果は非常に顕著で、海上輸送などの隣接分野でも、わずか1~25質量%のPIB添加剤で大型ディーゼルエンジンのデポジット形成を抑制できることが実証されており、輸送分野全体においてPIBが重要な役割を果たしていることが示されています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋の支配:比類のない成長が世界のポリイソブチレン市場の震源地を形成する

アジア太平洋地域は36.65%以上の市場シェアを誇り、世界経済の成長を牽引する揺るぎない原動力となっています。驚異的な生産量と消費量によって、ポリイソブチレン市場における支配力は揺るぎないものがあります。中国の経済指標は需要の力強い予測を示しており、2025年初頭には製造業の生産が前年比7%増、小売売上高が5.5%増と予測されています。この成長を支えているのが、25兆元近い生産高を誇る巨大な建設セクターと、年間3,100万台以上の自動車を安定的に生産・販売する自動車産業です。.

一方、インド市場は成長を続けるだけでなく、驚異的なスピードで加速しています。2024年には、インドの自動車生産台数が初めて600万台を超え、601万4,548台に達し、年間生産台数は3,061万778台に達する見込みです。乗用車販売台数だけでも427万4,793台に達しました。この勢いは持続し、2024年4月から12月までの期間には、自動車生産台数2,321万4,969台、乗用車販売台数313万9,288台が見込まれています。こうした爆発的な地域需要は、現地での供給拡大によって賄われており、例えば大林組は麗水工場の生産能力を25万トンに増強する計画を進めており、将来的には全社生産能力を33万トンへと大幅に増強する予定です。.

米国市場:自動車産業の活況が安定したPIB需要の基盤を築く

米国は北米地域において、自動車セクターを基盤とした堅調かつ安定した需要を誇り、ポリイソブチレン市場にとって非常に予測しやすい環境となっています。インナーライナーにおけるPIB消費量の直接的な指標となるタイヤ出荷量は、2024年には3億3,570万本から3億3,740万本に達すると予測されています。この需要は多面的であり、乗用車用交換タイヤは2億2,020万本から2億2,200万本、純正部品(OE)出荷は4,630万本に達すると予測されています。.

小型トラックセグメントはこれに加わり、交換需要は3,520万~3,670万台、純正出荷は600万~670万台と予測されています。また、中型トラック/バス用交換タイヤは2,200万~2,340万台を占めると見込まれています。これは、北米における堅調な自動車生産(2024年には1,597万台に達すると予測)と、米国の小型自動車販売台数が2025年には1,610万台に達すると予測されていることに支えられています。米国の自動車生産台数は2023年に1,061万1,555台に達し、2025年6月の販売台数は127万台と予測されているため、潤滑油添加剤の需要は堅調に推移しており、北米市場は2024年に140万トン規模に達する見込みです。.

ヨーロッパの二面性:生産力の強さが消費者と産業の潮流の変化を乗り切る

欧州のポリイソブチレン市場は、複雑かつ変化する需要環境に対応する世界クラスの生産能力という、魅力的な二面性によって特徴づけられています。供給面では、この地域は世界の生産拠点となっています。BASFは、ドイツのルートヴィヒスハーフェン工場の戦略的拡張計画において、年間1万トンの増産を行い、2025年半ばまでに中分子量および高分子量PIBの生産能力を1万6,000トンに引き上げる計画であり、この強みを際立たせています。しかしながら、最終市場はまちまちです。シーラントにおけるPIBの主要消費者である建設セクターは、2024年には19カ国で減少し、2025年には緩やかな回復が見込まれています。西ヨーロッパではわずか0.4%の成長率、東ヨーロッパでは3.5%の成長率と予測されています。.

一方、自動車部門はポリイソブチレン市場において堅調な需要基盤を提供しています。欧州の新車市場は2024年に1,300万台近くに達すると予想されており、フォルクスワーゲングループなどの大手メーカーは340万7,242台を販売し、SUVだけでも692万台の登録台数を占めています。この動きは欧州の工業用潤滑油市場を直接牽引しており、2025年には51億2,860万米ドルに達すると推定されています。ドイツは引き続き欧州最大の消費国であり、市場規模は引き続き拡大すると見込まれています。.

ポリイソブチレン市場における最近および今後の開発トップ10:拡張、投資、戦略的プロジェクトに焦点を当てる

- BASFの欧州生産能力増強(2025年上半期予定):BASFは、ドイツ・ルートヴィヒスハーフェン拠点における中分子量ポリイソブテン(PIB)生産能力の大規模増強を完了させる予定です。2024年5月に正式に発表されたこのプロジェクトは、2025年上半期に完了し、年間生産量を1万トン増加させる予定です。.

- アラムコ・トタルエナジーズ・大林合弁事業の進捗状況(2024年第1四半期発表):サウジアラムコ、トタルエナジーズ、大林による「アミラル」複合施設(新しいポリイソブチレンユニットを含む)に関する戦略的合弁事業で、2024年3月に主要契約が締結されました。これは、約10万トンの新たな供給を追加するプロジェクトの主要な建設フェーズの開始を示しています。.

- 大林産業のサウジアラビアグリーンフィールドプロジェクト始動(2024年第3四半期):大林産業の世界的な拡大の礎となる、サウジアラビアにおける年間8万トンのポリイソブチレン新工場は、建設発表後、2024年第3四半期に商業運転を開始する予定です。.

- 大林の韓国拡張プロジェクトが最終決定(2024年第2四半期):韓国にある大林の麗水工場の年間生産能力を20万トンから25万トンに増強するプロジェクトは、2024年第2四半期に最終投資決定および実施段階に達しました。.

- TotalEnergies の Grandpuits 循環型投資 (2024 年 2 月): TotalEnergies は、2024 年 2 月に、フランスの Grandpuits のゼロ原油プラットフォームに循環型ポリマー生産ユニットを建設するための新たな投資フェーズを発表し、高度なリサイクルへの重点を高めることで市場に影響を与えています。.

- ペトロナス・ケミカルズ・グループの設備投資配分(2024年2月):ペトロナス・ケミカルズ・グループは、2024年2月の財務報告において、ポリイソブチレンを支えるバリューチェーンを含む特殊化学品ポートフォリオの成長を優先する年間設備投資配分の詳細を示しました。.

- シブールの近代化投資開示(2024 年 4 月):シブールは、2024 年 4 月に発表した持続可能性および運用レポートで、エラストマーおよびポリマーの製造施設を含む生産施設の近代化に向けた継続的な投資プログラムを確認しました。.

- Braskem の戦略的投資発表 (2024 年 5 月): 2024 年 5 月に行われた 2024 年第 1 四半期の業績発表で、Braskem はポリイソブチレン生産に必要な原料ストリームにとって極めて重要なポリオレフィン生産能力を強化するための投資戦略の概要を説明しました。.

- INEOS オレフィンおよびポリマー投資アップデート (2024 年 6 月): INEOS は、ポリイソブチレン市場に必要な原材料を供給するために不可欠な、欧州のクラッカーをアップグレードするための進行中の複数年投資計画について、2024 年 6 月に最新情報を提供しました。.

- リライアンスの石油化学拡張資金調達(2024年第4四半期):リライアンス インダストリーズは、ジャムナガルの大規模な石油化学拡張の次の段階の資金調達と計画を2024年第4四半期に完了する予定で、プロジェクトのタイムラインは2025年以降まで延長されます。.

ポリイソブチレン市場の主要プレーヤー

- BASF SE

- ブラスケム

- シェブロン・オロナイト・カンパニーLLC

- ダウポル株式会社.

- エネオスマテリアル株式会社.

- イネオス

- コタリ石油化学

- 浙江順達新素材有限公司

- リライアンス・インダストリーズ

- 山東紅瑞新材料テクノロジー株式会社.

- ルーブリゾール社

- TPCグループ

- その他の著名な選手

市場セグメンテーションの概要

製品タイプ別

- 高分子量

- 中分子量

- 低分子量

製造工程別

- 重合プロセス

- 共重合プロセス

- その他の製造技術

アプリケーション別

- 接着剤とシーラント

- 自動車用ゴム部品

- 燃料添加剤

- 潤滑油添加剤

- その他

エンドユーザー業界別

- 自動車

- 化学薬品

- 石油・ガス

- 消費財

- 医薬品とヘルスケア

- その他

流通チャネル別

- エンドユーザーへの直接販売

- 販売代理店ネットワーク

- オンライン小売およびEコマースプラットフォーム

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |