スパイス・調味料市場:タイプ別(ホットスパイス、マイルドスパイス、アロマスパイス、ハーブ)、調味料タイプ別(塩、コショウ、砂糖、ライトフレーバー甘味料、酸味料)、流通チャネル別(オンラインおよびオフライン)、用途別(肉・鶏肉製品、スナック・インスタント食品、スープ、ソース、ドレッシング、ベーカリー・菓子類、その他)、エンドユーザー別(家庭用および業務用)、地域別 - 業界動向、市場規模、機会、2026~2035年の予測

- 最終更新日: 2025年12月29日 | | レポートID: AA0922303

市場シナリオ

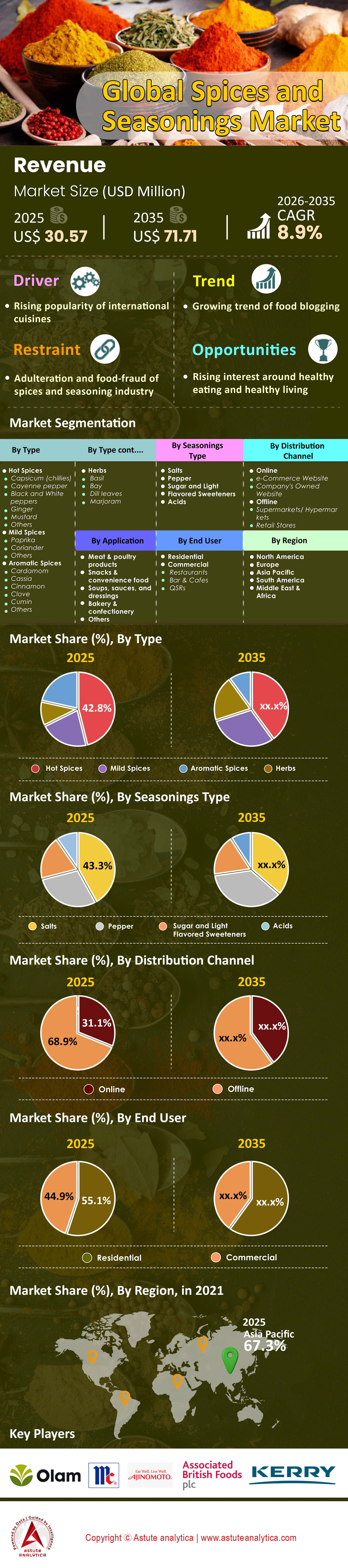

スパイスと調味料市場は2025年に305億7,000万米ドルと評価され、2026年から2035年の予測期間中に8.9%のCAGRで成長し、2035年までに717億1,000万米ドルの収益を生み出すと予測されています。.

主な調査結果

- 種類別では、ホットスパイスがスパイスおよび調味料市場で42.8%という大きな市場シェアを占めています。.

- 調味料別では、塩が市場リーダーとして浮上し、市場全体の収益シェアの43.30%以上を占めています。.

- 用途別に見ると、世界中でスパイスと調味料の主な消費者は肉類と鶏肉です。.

- 流通チャネル別では、オフライン小売部門がスパイスおよび調味料市場で大きな存在感を維持しており、市場シェアの 68.9% を占めています。.

- アジア太平洋地域は、67.30% を超える市場シェアを持ち、市場をリードする主要企業です。.

世界のスパイス・調味料市場は、消費の増加、製品イノベーションの多様化、そして主要輸出国(主にベトナムとインド)の好調な貿易実績に牽引され、2024年には力強い成長を示しました。ベトナムは胡椒輸出において25万600トン、13億1000万米ドルで首位に立ち、インドはスパイス輸出で過去最高の47億2000万米ドルを達成しました。この輸出の活況は、本格的な風味とエスニック料理に対する世界的な需要の高まりを反映しています。.

生産面では、設備稼働率は依然として高く、インドとベトナムは在庫逼迫と価格変動の激化の中、重要な生産レベルを維持しました。コショウ、クミン、ターメリックといった主要産品は、供給の逼迫と物流コストの高騰により、価格が前年比40%以上上昇しました。.

企業業績はスパイス・調味料市場の勢いを反映しています。マコーミック、ケリーグループ、オラムといった業界リーダー企業は、製品の多様化と業務効率化に支えられ、売上高とEBITDAの力強い成長を記録しました。同時に、オーガニック、ブレンド、デジタルで入手可能なスパイス製品に対する消費者の嗜好の変化も、このカテゴリーの成長を加速させました。今後、eコマースによる流通の継続的な拡大、健康志向の消費パターン、そしてサプライチェーンの近代化により、世界の市場規模は2028年までに250億米ドルを超え、長期的な成長軌道が再確認されると予想されます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界の味覚を支配する5つのスパイスとは?

世界のフレーバーライブラリーは広大ですが、2025年には5種類のスパイスが世界の消費量において確固たる地位を築くでしょう。「スパイスの王様」と称される黒コショウは、世界のスパイス取引量の約38%を占め、依然として圧倒的なシェアを誇っています。食品加工産業だけでなく、家庭でも広く使われているため、欠かせない存在となっています。これに次ぐのが唐辛子(カプシカム)で、西洋のスナックやアジア料理における「辛さ」への需要の爆発的な高まりが牽引しています。スパイス・調味料市場において、乾燥唐辛子だけでも今年の世界取引額は15億米ドルを超えました。.

クミンは中東、インド、そしてますます増加しているラテンアメリカ料理に欠かせない存在であることから、3位にランクインしました。ターメリックは4位ですが、金額ベースでは「機能性ウェルネス」用途の波に乗り、最も急速に成長しています。抗炎症作用の評判から、ターメリックの世界取引価格は最近1キログラムあたり1.92米ドル前後で推移しています。最後に、ショウガは飲料および医薬品セクターの牽引により、オーガニック輸出量が18%増加しました。これら5つの主要産地が、スパイスおよび調味料市場における世界の貿易の流れを左右しています。.

1,400 万トンの生産エンジンを誰が管理するのか?

スパイスと調味料市場の規模は驚異的です。2025年末時点で、世界のスパイス生産量は1,380万トンに達すると推定されており、2028年までに1,430万トンに達するという予測に徐々に近づいています。この生産の原動力は均等に分布しているわけではなく、いくつかの主要な地域に集中しています。インドは依然として紛れもない巨大国であり、世界の総生産量の約44%を占めています。2025年度の国内生産量は620万トンと推定されています。.

インドに次ぐ第2位の中国は、特にニンニクとショウガの分野で100万トンを超える生産量で優位に立っています。ベトナムは依然として胡椒の戦略的拠点であり、2024年には25万600トンを輸出しました。一方、インドネシアやブラジルといった国は、それぞれクローブと胡椒の重要な生産国です。しかし、気候変動は収穫量に影響を与えています。例えば、バニラの主要産地であるマダガスカルは、深刻な気象ショックによってサプライチェーンが混乱し、市場の脆弱性がさらに高まりました。.

競争環境を支配しているのはどの業界の大手企業でしょうか?

スパイス・調味料市場の競争は非常に激しく、4つの巨大企業が世界のフレーバートレンドを牽引しています。マコーミック・アンド・カンパニーは、2024年に66億米ドルの純売上高を達成し、市場リーダーの座を維持しています。同社の優位性は、小売ブランド力と産業用フレーバーソリューションという二重の戦略によって支えられています。.

これに続くのは、味覚と栄養の分野で強力な存在であるケリーグループです。同社は80億ユーロ(約87億米ドル)の売上高を計上し、徹底した研究開発を駆使して外食産業を掌握しています。3番目の主要プレーヤーは味の素株式会社で、アジア市場と世界のうま味調味料セグメントを席巻しています。最後に、オラムグループ(特に「ofi」部門)はサプライチェーンの中核を担っています。10億7000万シンガポールドルの営業利益(EBIT)を誇るオラムは、農場から工場までの原材料供給源をコントロールすることで、価格設定と物流において比類のない優位性を築いています。.

2025年に貿易戦争と関税はサプライチェーンをどのように変えるのでしょうか?

2025年は、スパイス・調味料市場において前例のない貿易の混乱が顕著な年となりました。2025年8月に米国政権が導入した新たな関税制度は、業界全体に衝撃を与えました。一般輸入品に対する10%の基本関税に加え、二国間協定を締結していない国に対しては最大50%の対象関税が課され、コスト構造が根本的に変化しました。具体的には、ベトナム産スパイスは46%の関税に直面し、報復措置として中国産ニンニクとパプリカへの関税は145%にまで急騰しました。.

これらの政策は、サプライチェーンの急速な多様化を迫っています。昨年、特定のスパイスカテゴリーで4億6,600万米ドル以上を輸入した米国の輸入業者は、コスト削減のため、インドやブラジルへの調達先転換を急いでいます。その結果、貨物輸送は逼迫しており、ベトナムから米国西海岸へのコンテナ輸送コストは現在約3,700米ドルに達し、流通業者の利益を圧迫しています。この地政学的摩擦は、現在のスパイス・調味料市場の動向における最も重大な阻害要因と言えるでしょう。.

需要を牽引するのは誰か?パワーユーザーの特定

世界のスパイス・調味料市場におけるスパイスの需要は、食品加工、外食、小売の3つに分かれています。現在、外食セクター(HoReCa)が最大の市場牽引役であり、市場収益の約59.9%を占めています。これは、パンデミック後の外食の復活と、ペリペリやチポトレといった世界各国のフレーバーを試作するクイックサービスレストラン(QSR)の急速な拡大によって支えられています。.

同時に、食品加工業界では、調理済み食品、スナック、ソースなどに大量のオレオレジンや粉末スパイスを使用しています。しかし、最も質的な変化が顕著なのは小売業界です。2024年以降も家庭料理が定着し続ける中、消費者はプレミアムなシングルオリジンのスパイスを購入しています。主要市場におけるオンラインスパイス販売は今年25%増加しており、一般的なブレンドよりも高品質で本物のスパイスを求める消費者の意識を示しています。.

今後の成長を牽引するトレンドとイノベーションは何でしょうか?

スパイスと調味料市場の未来は、テクノロジーとウェルネスによって左右されます。AIを活用したフレーバープロファイリングは画期的な開発であり、企業は店頭に並ぶ前に次に流行するフレーバーの組み合わせを予測するために数百万ドルもの投資を行っています。さらに、「フレーバーとしての健康」のトレンドは止めようがありません。スパイスはもはや単なる流行の決め手ではなく、機能性サプリメントとなっています。ターメリックラテやショウガ入りの免疫ショットなどの製品は、欧米へのターメリック輸入量を20%増加させました。.

持続可能性は新たなフロンティアです。欧州連合(EU)が厳格な残留基準を施行する中、市場はオーガニックスパイスやIPM(総合的病害虫管理)スパイスへと転換しています。世界のオーガニックスパイス輸入量は2024年に15%増加し、インフラの近代化を通じて輸出能力の向上を目指すインドのSPICEDスキームなどの取り組みは、品質コンプライアンスの新たな基準を確立しています。.

スパイス貿易の勢いを脅かす障壁は何ですか?

楽観的な見通しにもかかわらず、スパイス・調味料市場は厳しい逆風に直面しています。気候変動は市場存亡の危機であり、インドでの季節外れの降雨やブラジルでの干ばつにより、クミンやパプリカなどの農作物の収穫量が30~35%変動し、価格高騰につながっています。さらに、偽造品問題が依然として風評リスクとなっており、バイヤーはブロックチェーンを活用したトレーサビリティを求めています。.

最後に、2025年の関税戦争は、経済の予測不可能性という新たな要因をもたらしました。ベトナムと中国の小規模輸出業者は、高額な関税によって存亡の危機に直面しており、多角的な調達ネットワークを持つ大手企業のみが生き残る統合へとつながる可能性があります。安価で安定したスパイス供給の時代は終わりに近づいているように見えるため、関係者はこれらの荒波を機敏に乗り切らなければなりません。.

セグメント分析

スパイスの種類別では、辛味に対する世界的な需要の高まりが記録的な輸出量と生産量を牽引

刺激的な風味に対する世界的な需要は、スパイス・調味料市場の貿易動向を再定義し続けており、特にホットスパイスは42.8%という圧倒的なシェアを占めています。「辛さ」は現代の料理体験を象徴する普遍的な要素となり、インドやベトナムといった主要生産国からの記録的な輸出を促進しています。インドは2024~25年度に71万5000トン以上の乾燥唐辛子を輸出し、世界的な消費拡大への力強い対応を示しました。一方、米国は、大胆で刺激的な風味を求める消費者の増加に対応するため、2024年にベトナムから約7万2000トンの胡椒を輸入しました。ベトナムはこの類まれな需要を見越し、2025年には約17万トンの黒胡椒を生産する計画で、生産の持続的な加速を示唆しています。 2025年の初めの数ヶ月だけでも、ベトナムからの黒コショウ輸出量は27,416トンに達し、辛味に対する市場の需要が飽和の兆しを見せていないことを証明しています。辛味を主因とする貿易の流れは、輸出主導の収益を支えるだけでなく、世界中の料理における辛味の文化的普遍性をさらに強化しています。.

単なる辛味だけにとどまらず、天然の香料・着色料への関心の高まりが、世界のスパイス・調味料市場における将来の産業調達を形作っています。パプリカは、2024年には年間取引量が約15万トンに達すると予測されており、味覚と視覚の両方を高める多用途スパイスとして台頭しています。中国は輸出額が6億7,100万米ドルを超えてこの分野をリードしており、ヨーロッパ、特にスペインは2万5,000トンを輸出する主要供給国であり続けています。パプリカ専用市場は現在5億8,820万米ドルと評価されており、食品製造や健康志向の製品配合におけるその重要性を浮き彫りにしています。インドの成功はこの勢いを反映しており、2024年の赤唐辛子輸出額は過去最高の15億米ドルに達し、クミンの出荷量は16万トンを超え、輸出の持続的な回復力を示しています。総じて、刺激的なスパイスは、進歩する世界の調味料貿易の経済的、感覚的な支柱であり続けています。.

調味料、必須産業および料理用リライアンスが塩の市場リーダーとしての地位を確立

風味配合と食品保存の基礎として、塩は世界のスパイスおよび調味料市場で依然として支配的であり、総収益シェアの43.3%以上を占めています。その優位性は、味にとどまらず、生物学的必要性や業界全体にわたる生産の拡張性にまで及んでいます。中国は、2024年に5,300万トンを超える生産量で世界をリードし、重要な世界的供給国としての地位を固めます。国内生産量4,200万トンの米国は、構造的な供給ギャップを埋めるために約1,100万トンを輸入しており、依然として主要な消費国です。工業用および食用カテゴリーを合わせた米国の総消費量は4,700万トンに達し、食品システムにおける塩の不可欠な役割を支えています。スパイス業界では、塩は風味増強剤と混合調味料のベースの両方として機能し、調味料生産バリューチェーンのバックボーン原料としての地位を確立しています。.

同時に、健康意識の高まりとグルメな食事の流行により、塩の分野では著しい多様化が進んでいます。ミネラル含有量と高級感のある見た目で知られるヒマラヤのピンクソルトは、世界中で人気が高まっています。パキスタンは過去12か月間に4,997回以上の輸出貨物を出荷し、中国への輸出だけでも2025年10月までに604万米ドルに達しました。中国における工業用消費は、2025年初頭に輸入されたパキスタン産ピンクソルトの合計2,394万キログラムに達し、機能面と美観面の両方の需要を裏付けています。西洋市場では、米国が2024年の最初の3四半期に4億4,200万米ドル相当の塩を輸入しており、これには工業用および除氷用途の3億米ドル相当の岩塩が含まれています。インドも年間2,600万トン以上を生産し、堅調な生産基盤を維持しています。これらの数字は、塩の遍在性と適応性がスパイスおよび調味料市場の安定性と拡張性を支えていることを強調しています。.

用途別に見ると、タンパク質消費量の増加は大量の香料と保存料を必要とする。

食肉および鶏肉は、新興市場と先進市場の両方でタンパク質消費量の増加に牽引され、スパイスと調味料の最大の消費源であり続けています。世界の鶏肉生産量は2025年には1億5,140万トンに達すると予測されており、マリネ、ラブ、キュアリングスパイスの需要が拡大します。米国だけでもブロイラー肉の生産量が476億9,000万ポンドに達すると見込まれており、大量のコショウ、ニンニク、スパイスブレンドが必要になります。一方、中国は2024年に2,926万トンの鶏肉を消費し、香料の巨大な統合市場を形成しています。2025年には世界の鶏肉一人当たり消費量が6.1キログラムと推定されており、工業用調味料の使用量は比例して増加すると予測されています。スパイスへのこのような依存は、鮮度保持と官能的な魅力の向上というスパイスの二重の機能的役割を強調しています。この拡大する需要により、スパイスおよび調味料市場は、世界的なタンパク質加工に対する重要なサポートセグメントとしての地位を確固たるものにしています。.

製造面では、食肉加工業者や原料メーカーが、製品の品質と効率性を高めるため、機能性抽出物の調達を強化しています。例えば、2024年には、加工肉の着色料および香料として、業界で1万8,000トンを超えるパプリカオレオレジンが使用されました。家禽飼料生産者は、2023年から2024年にかけて、着色料と市場訴求力を高めるために、推定6,000トンのパプリカベースの添加剤を追加しました。米国では、2024年の国内家禽消費量が2,018万トンと引き続き堅調に推移し、ベトナムでは規模は小さいものの急成長を遂げている鶏肉セクターが180万トンに達しました。アジアの加工拠点への特殊食肉調味料ブレンドの輸出額は2億米ドルを超え、同地域の生産エコシステムの拡大を改めて示しています。 2024 年には世界の食肉輸出量が 4,020 万トンに回復すると予想されており、調味料メーカーはタンパク質バリュー チェーンのあらゆるポイントに深く関わり、風味の一貫性、安全性、地域ごとの味覚の調和を確保しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

流通面では、大規模な実店舗ネットワークが感覚的な購買に最も好まれるチャネルであり続けている

急速なデジタル化にもかかわらず、オフライン小売部門は世界のスパイスおよび調味料市場において68.9%という圧倒的なシェアを維持しており、これは消費者の具体的な感覚体験への嗜好を反映しています。スパイスの購入は本質的に視覚と嗅覚に左右され、購入者は購入前に色、粗さ、香りを評価することがよくあります。2025年には世界中で10,500以上の店舗を展開するウォルマートなどの小売複合企業は、高級スパイスから低価格のスパイスまで、比類のないアクセス性を提供しています。同様に、2024年末までに世界中に890の倉庫型店舗を展開するコストコは、まとめ買い客と小規模レストランのニーズに対応しています。約2,800店舗を展開する食料品小売業者のクローガーは、家庭レベルの需要を強化し、マコーミックの150カ国に広がる広範なネットワークは、実店舗での小売パートナーシップの重要性が継続していることを示しています。これらの広範な店舗ネットワークは、消費者に物理的な製品検証とブランドへの親しみを提供することで、購買行動を形成します。.

小売チェーン各社による事業拡大の取り組みは、オフラインチャネルの回復力とリーチをさらに裏付けています。アルディは、2028年までに米国で800店舗を新規出店する拡張計画を発表し、スパイスの入手しやすさと価格の手頃さを向上させています。スプラウツ・ファーマーズ・マーケットは、健康志向の消費者にオーガニックブレンドを提供するため、2024年に35店舗を新規オープンしました。一方、オリーズ・バーゲン・アウトレットは、予算重視の買い物客を惹きつけるため、47店舗を増設しました。パテル・ブラザーズ(米国で50店舗以上)やHマート(米国で90店舗以上)といったエスニック系スーパーマーケットは、文化的嗜好と地理的なアクセスの橋渡しを続けています。一方、トレーダー・ジョーズは、540店舗以上でプライベートブランドの独占調味料を販売し、ブランドの多様性と店頭でのエンゲージメントを高めています。この物理的な流通モデルの一貫性は、消費者が実店舗での購買体験を好む傾向が根強いことを浮き彫りにしています。その結果、スパイス・調味料市場は、オンライン競争が激化する中でも、ブランドロイヤルティ、販売量、市場認知度を高める物理的な小売ネットワークに支えられ続けています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、膨大な生産量と消費量を通じて世界の供給をコントロールしている

アジア太平洋地域は、スパイス・調味料市場において67.30%という驚異的なシェアを誇っています。これは、世界の主要な生産国であると同時に消費国でもあるという、二面性に根ざした優位性です。この覇権を牽引しているのは、比類なき生産エンジンであるインドです。インドは今年度、スパイス輸出量を過去最高の180万トンに伸ばすと同時に、国内消費量も470万トンに達しました。こうした内需の拡大により、世界的な貿易混乱の中でも、この地域は自立的な経済成長を維持しています。.

ベトナムは世界の胡椒貿易の拠点として、2024年だけで13億1,800万米ドルの輸出収入を生み出し、これを補完しています。さらに、中国は91万8,000トンのニンニクとショウガを輸出し、世界の在庫水準を安定させることで、この地域のサプライチェーンにおける支配力を強固なものにしています。最終的に、アジア太平洋地域は農場のゲートで原材料の供給源を掌握しているため、市場の動向を左右することになります。.

北米は加工食品とスパイス・調味料市場における高い輸入依存度を通じて価値を牽引

焦点を西側に移すと、北米は農地面積ではなく、高付加価値の工業加工と利便性のトレンドに牽引され、世界第2位の原動力となっています。米国の調味料ブレンド市場だけでも、スパイシーなバーベキューソースやホットソースへの消費者需要が373%増と大幅に増加し、2025年には54億9000万米ドルにまで膨れ上がりました。現地生産が限られているため、この地域は輸入に大きく依存しており、今年は15万トンの黒コショウを工業用グラインダーに供給しました。特定のスパイスカテゴリーの輸入額は4億6600万米ドルを超え、インスタント食品セクターのニーズを満たすために割高な物流コストを支払う意思があることを反映しています。この地域では、原材料の輸入を高利益率のCPG製品に変換し、莫大な経済価値を生み出しています。.

欧州はスパイスと調味料において高品質とオーガニック認証を優先

ヨーロッパは、単なる量よりもプレミアム化、持続可能性、そして厳格な規制遵守を優先することで、世界のスパイス・調味料市場で第3位の地位を維持しています。この地域は約78万トンのスパイスとハーブを輸入しており、ドイツは中心的な加工拠点として機能し、ベトナム産胡椒だけで14,580トンを輸入しています。この地域の特徴は、純度と「クリーンラベル」原料への需要です。ヨーロッパ市場は、2024年を通じて世界のオーガニックスパイスの量を15%増加させました。その結果、この地域のバイヤーはより高い価格帯を受け入れており、厳格なEUの安全基準を満たすため、白胡椒の価格は1トンあたり平均6,884米ドルとなっています。ヨーロッパの影響力は、品質保証とトレーサビリティにおける世界基準の設定にあります。.

スパイス・調味料市場の最近の動向

スパイス・調味料業界の最近の企業動向トップ5(2025年)

- マコーミック® 2025年フレーバー・オブ・ザ・イヤー:2025年1月28日に発表され、限定版シーズニングブレンドには、フルーティーなペルー産唐辛子「アヒ・アマリージョ」が選ばれました。魚介類、鶏肉、ソースに最適です。

- マコーミック・グルメ・リデザイン:2025年11月5日に発売。高級ハーブとスパイスのパッケージをアップグレードし、スパイス・調味料市場における地位向上と2026年の成長促進を目指す。

- ケリーグループの2025年グローバル・テイスト・チャート:2025年1月15日発表。ヨーロッパにおける四川スパイス、スナック菓子におけるインド風マサラ、飲料における柚子といったトレンドを予測している。

- Droosh™の新ホットソース&パッケージ:2025年1月6日発表。ハラペーニョグリーンチャツネ、スイート&サワーマンゴーチャツネ、そして本格的なインドの味を再現するために再設計されたスパイスブレンドが特徴です。

- パンスオーラ低ナトリウムスパイスブレンド:2025年10月15日、オリオラ社よりアロマパンスオーラとグリッリパンスオーラが発売されました。これらはミネラルが豊富で、通常の塩よりもナトリウム含有量が50%少ない製品です。

スパイス・調味料市場のトップ企業:

- マコーミック・アンド・カンパニー(米国)

- オラムインターナショナル(シンガポール)

- 味の素株式会社(日本)

- アソシエイテッド・ブリティッシュ・フーズplc(英国)

- ケリーグループplc(アイルランド)

- センシエント・テクノロジーズ・コーポレーション(米国)

- デーラーグループ(ドイツ)

- SHSグループ(アイルランド)

- Worlée Gruppe(ドイツ)

- ワトキンス・インコーポレーテッド(米国)

- アリアケジャパン株式会社(日本)

- MDH(インド)

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- ホットスパイス

- トウガラシ(唐辛子)

- カイエンペッパー

- 黒と白のペッパー

- ジンジャー

- マスタード

- その他

- マイルドなスパイス

- パプリカ

- コリアンダー

- その他

- 香り豊かなスパイス

- カルダモン

- カシア

- シナモン

- クローブ

- クミン

- その他

- ハーブ

- バジル

- 湾

- ディルの葉

- マージョラム

- タラゴン

- その他

調味料の種類別

- 塩

- ペッパー

- 砂糖と軽い風味の甘味料

- 酸

エンドユーザー別

- 居住の

- コマーシャル

- レストラン

- バー&カフェ

- QSR

流通チャネル別

- オンライン

- 電子商取引ウェブサイト

- 会社所有のウェブサイト

- オフライン

- スーパーマーケット/ハイパーマーケット

- 小売店

アプリケーション別

- 肉類および鶏肉製品

- スナックとインスタント食品

- スープ、ソース、ドレッシング

- パン・菓子

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 305.7億米ドル |

| 2035年の予想収益 | 717億1000万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 8.9% |

| 対象セグメント | タイプ別、調味料タイプ別、エンドユーザー別、流通チャネル別、用途別、地域別 |

| 主要企業 | McCormick & Company, Inc.(米国)、Olam International(シンガポール)、味の素株式会社(日本)、Associated British Foods plc(英国)、Kerry Group plc(アイルランド)、Sensient Technologies Corporation(米国)、Döhler Group(ドイツ)、SHS Group(アイルランド)、Worlée Gruppe(ドイツ)、Watkins Incorporated(米国)、Ariake Japan Co. Ltd(日本)、MDH(インド)、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

世界のスパイスおよび調味料市場は2025年に305億7,000万米ドルと評価され、2026年から2035年の予測期間中に8.9%のCAGRで成長し、2035年までに717億1,000万米ドルの収益を生み出すと予測されています。.

世界の味覚の主力は、貿易量の約38%を占める黒コショウ、貿易額が15億米ドルを超える唐辛子、中東料理やインド料理に欠かせないクミン、健康志向のトレンドにより最も急速に価値が伸びているウコン、そして2025年にオーガニック輸出量が18%増加したショウガです。.

インドは紛れもなく世界最大の生産国であり、国内生産量は620万トンに達し、世界生産量の約44%を占めています。中国は第2位で、ニンニクとショウガの生産を独占しています。ベトナムは依然として胡椒輸出の戦略的拠点であり、インドネシア(クローブ)とブラジル(胡椒)は、世界1400万トンの生産エンジンにおいて重要な役割を果たしています。.

2025年8月に実施された米国の新たな関税導入は、サプライチェーンに大きな混乱をもたらしました。10%の基本関税に加え、ベトナム産スパイスに対する46%の個別関税、そして中国産ニンニクとパプリカに対する最大145%の報復関税が課されたため、輸入業者はインドやブラジルへの調達を迫られています。さらに、輸送費も急騰し、ベトナムから米国への輸送費はコンテナ1個あたり約3,700米ドルに達しています。.

市場は、純売上高66億ドルを誇る市場リーダーであるマコーミック・アンド・カンパニー、味覚と研究開発の大手ケリー・グループ、調味料セグメントを支配する味の素株式会社、そして農場から工場まで世界的なサプライチェーンのバックボーンとして機能するオラム・グループ(ofi)の4つの主要企業に集中しています。.

アジア太平洋地域は、2025年時点で67.30%という驚異的な市場シェアを占めています。この優位性は、この地域が世界の主要生産地(インドとベトナムが主導)であると同時に、巨大な消費基盤を有していることに起因しています。北米は、高付加価値の工業加工と、インスタント食品の需要を満たすための輸入への大きな依存により、第2位の市場シェアを占めています。.

スパイスと調味料市場は、3つの主な逆風に直面しています。気候変動は、季節外れの天候によりクミンやパプリカなどの作物の収穫量が30~35%変動する原因となっています。異物混入は、評判リスクを生み出し、トレーサビリティの需要を高めます。そして地政学的摩擦、具体的には貿易関税がコスト構造を変え、小規模輸出業者の統合を迫っています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |