市場シナリオ

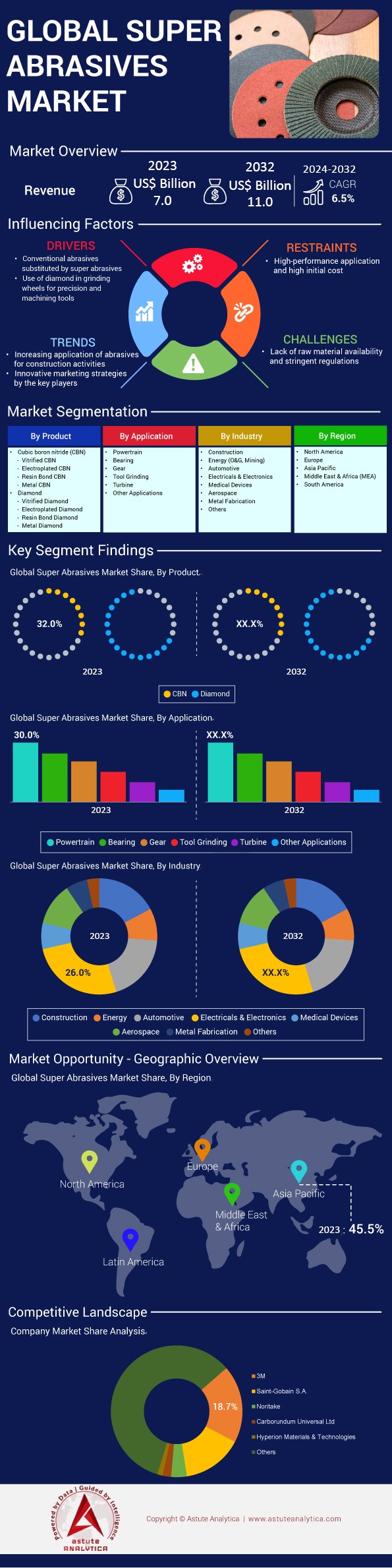

世界の超研磨材市場は、2024年から2032年の予測期間中に推定6.5%のCAGRで成長し、70億米ドルから2032年には110億米ドルに達すると予測されています。.

超研磨材市場は、製造技術の進歩と様々な分野における需要の増加に牽引され、力強い成長を遂げています。合成ダイヤモンドや立方晶窒化ホウ素(CBN)などの超研磨材は、従来の研磨材では不十分な精密研削、切削、研磨用途に不可欠です。中でも中国は、切削工具や研磨用途に不可欠な合成ダイヤモンドの世界生産量の約90%を占め、世界最大の生産国となっています。.

超研磨材の需要急増は、主に高精度の工具や部品を必要とする業界によって牽引されています。年間9,000万台以上の自動車を生産する自動車部門は、超研磨材をエンジン部品や電気自動車部品の製造に利用しています。世界全体で8,380億ドル以上の市場規模を持つ航空宇宙産業は、タービンブレードなど、卓越した精度と耐久性が求められる重要部品の製造にこれらの材料を使用しています。さらに、世界売上高が2兆ドルを超えるエレクトロニクス産業は、半導体などの複雑な部品の製造に超研磨材を使用しています。4,500億ドル以上の市場規模を持つ医療機器市場も、超研磨材を用いて精密機器やインプラントを製造しており、需要の拡大に貢献しています。.

超研磨材市場の主要なエンドユーザーには、自動車、航空宇宙、電子機器、医療機器、建設業界が含まれます。現在の需要の動向は、精密工学の進化する要件を満たすナノダイヤモンドコーティングや先進CBN材料の開発など、業界を革新的な開発へと導いています。スマート製造技術への世界的な投資額は2025年までに4,000億ドルに達すると予測されており、超研磨材業界の将来見通しは明るいです。継続的な技術進歩と用途拡大が成長を加速させ、高精度産業プロセスにおける超研磨材の重要な役割を確固たるものにすることが期待されます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:先進製造業における精密工具の需要の高まり

航空宇宙、自動車、エレクトロニクスなどの業界における製品の複雑化に伴い、精密工具の需要が高まっており、超研磨材市場が重要な役割を果たしています。高度な製造プロセスでは、厳しい公差を維持しながら、高い応力と温度に耐えられる材料が必要です。超研磨材は、従来の研磨材と比較して優れた硬度と熱安定性を提供することで、こうしたニーズを満たします。例えば、航空宇宙産業は燃費の良いエンジンの開発に注力しており、耐熱性超合金の使用が進んでいます。そのため、加工には超研磨材を使用した工具が不可欠です。ロールス・ロイスやGEアビエーションなどの企業は、数十億ドル規模のエンジン売上高を報告しており、需要の規模の大きさを浮き彫りにしています。.

2020年以前に年間9,000万台以上の自動車を生産していた自動車業界では、エンジン部品、トランスミッション、電気自動車部品などの先端材料の加工に超砥粒市場が不可欠です。2019年には200万台以上が販売された電気自動車の台頭により、バッテリーやモーター部品の製造における超砥粒の需要がさらに高まっています。年間数十億台のデバイスを生産するエレクトロニクス業界では、スマートフォン、コンピューター、その他のデジタルデバイスに不可欠な半導体やマイクロチップの精密製造に超砥粒が必要です。世界のエレクトロニクス業界の収益は2兆ドルを超えており、超砥粒の需要が非常に高いことが浮き彫りになっています。さらに、インダストリー4.0とスマートマニュファクチャリングへの推進により、この需要はさらに拡大しています。精密工具を使用することで、メーカーは高品質の製品を効率的に生産し、廃棄物を削減し、収益性を向上させることができます。スマートマニュファクチャリング技術への投資は2025年までに4,000億ドルに達すると予測されており、生産プロセスにおける精度と効率性への重点が強調されています。精密工具に対する需要の高まりにより、超研磨材市場は引き続き前進し続けています。.

トレンド:医療機器製造における超研磨材の採用増加

医療機器業界では、卓越した精度と表面仕上げを備えた器具やインプラントを製造できるため、超研磨材の採用が拡大しています。4,500億ドルを超える世界の医療機器市場は、高齢化と医療技術の進歩を背景に、大幅な成長を遂げています。超研磨材は、メーカーが厳格な規制基準を満たし、医療機器の性能を向上させることを可能にします。.

55億ドル規模のロボット手術システムなどの医療技術の進歩により、超研磨材市場における高精度部品の需要がさらに高まっています。470億ドルを超える市場である整形外科用インプラント、歯科用器具、心血管デバイスの製造には、チタンやステンレス鋼合金などの材料が使用されることがよくあります。これらの硬質材料を効果的に加工し、製品が必要な健康および安全基準を満たすようにするには、超研磨材が必要です。さらに、低侵襲手術の普及率が増加し、2,000万件を超えると予測されていることから、精密に設計された手術器具の需要が高まっています。さらに、患者の転帰への重点と、より長持ちする医療機器への要望も、この傾向に貢献しています。超研磨材は、これらのデバイスの効率的な製造を促進し、必要な品質基準を満たすことを保証できます。この採用の増加は、超研磨材市場を形成する重要なトレンドです。.

課題:生産コストの高さが業界全体でスーパー研磨材の手頃な価格を制限する

2023年現在、超研磨材市場における高い生産コストは、その普及拡大にとって大きな課題となっています。超研磨材の製造には、高圧・高温合成などの複雑なプロセスが伴い、多大なエネルギーと特殊な設備が必要となります。超研磨材製造設備のコストは数十万ドルを超えることもあり、メーカーにとって大きな投資となります。.

小規模製造業や発展途上国など、利益率の低い分野では、コスト障壁が企業の超研磨工具への投資を阻む要因となる可能性があります。超研磨材市場で世界の企業の90%以上を占める中小企業(SME)は、初期投資が法外に高いと感じる可能性があります。さらに、超研磨材を効果的に活用するために必要な高度な機械は、多額の資本投資と熟練した人員の操作を必要とします。製造業における熟練労働者の世界的な不足は2020年に1,000万人と推定されており、課題に拍車をかけています。エネルギーコストも生産費用に大きく影響し、世界的なエネルギー価格の変動が製造コストに影響を与えます。例えば、米国の産業用電力の平均価格は1キロワット時あたり約7セントですが、他の地域ではより高くなっています。これらの要因が相まって、特にコスト感度が高いさまざまな業界で、超研磨材の価格帯と採用率を制限しています。.

セグメント分析

製品別

ダイヤモンドは、その比類のない硬度と熱伝導性により、超研磨材市場において圧倒的な地位を占めています。このセグメントは68.4%以上の市場シェアを占めています。これらの特性により、ダイヤモンドは自動車、航空宇宙、電子機器、建設など、様々な産業における切削、研削、研磨用途に最適な素材となっています。ダイヤモンドは、金属からセラミック、複合材料まで、幅広い材料を効果的に加工できるため、市場における広範な使用と優位性に貢献しています。工業用ダイヤモンド(主に合成ダイヤモンド)の世界生産量は膨大で、年間生産量は数十億カラットに達すると推定されています。中国は合成ダイヤモンドの最大の生産国・輸出国であり、世界の供給量の大部分を占めています。エレメントシックス(デビアスグループの子会社)やイルジンダイヤモンドといった企業は、超研磨材用途の合成ダイヤモンド生産において主要なプレーヤーです。天然工業用ダイヤモンドの生産量ははるかに少なく、ロシアやコンゴ民主共和国などの国々が、超研磨材市場における採掘活動を通じて供給に貢献しています。.

立方晶窒化ホウ素(CBN)などの他の超研磨材よりもダイヤモンドの需要が高い理由はいくつかあります。ダイヤモンドはモース硬度10という優れた硬度を有し、事実上あらゆる材料を高精度に切断・成形することができます。さらに、合成ダイヤモンド製造における技術の進歩によりコストが削減され、ダイヤモンド研磨材は様々な産業でより利用しやすくなりました。その結果、ダイヤモンド工具は卓越した耐久性と効率性を備え、工具寿命の延長と運用コストの削減につながります。この比類のない性能とコスト効率の組み合わせにより、ダイヤモンドは超研磨材市場において依然として最適な選択肢となっています。.

業界別

電気・電子産業は、急速な技術進歩と製造における高い精密需要に牽引され、現在、超研磨材市場をリードしています。2023年には、半導体デバイスの世界生産量が過去最高を記録し、1兆ユニットを超える生産量となったことで、このセグメントは26.1%以上の市場シェアを獲得しました。これにより、ウェーハスライスやチップ製造に超研磨材が不可欠となりました。さらに、電子機器の小型化が進むにつれ、より微細で高精度な研磨工具へのニーズが高まっています。また、この業界は堅牢なサプライチェーンの恩恵を受けており、世界中で2,000社を超えるメーカーが電子機器用超研磨工具を専門に取り扱っており、継続的なイノベーションと供給体制を確保しています。.

エレクトロニクス業界の優位性を支える重要な要素の一つは、特にスマートフォンやタブレット端末といった民生用電子機器の台頭です。2023年には世界で14億台以上のスマートフォンが出荷され、それぞれに製造に超研磨材を必要とする複雑な部品が使用されています。さらに、5Gネットワークの世界的な拡大は、インフラとデバイスへの投資を加速させ、今年だけで2億台以上の5Gデバイスが出荷されたことから、エレクトロニクス分野における精密工具の需要がさらに高まっています。さらに、電気自動車や再生可能エネルギーソリューションといった環境に優しい技術への移行は、高度な電子部品の需要を高めており、これが超研磨材市場を牽引しています。加えて、エレクトロニクス分野におけるイノベーションと品質保証への取り組みも重要な役割を果たしています。業界は研究開発に多額の投資を行っており、大手企業は次世代デバイスの開発に年間最大200億ドルを投じています。この投資は、メーカーが高性能で信頼性の高い製品の製造を目指す中で、超研磨材の需要を刺激しています。さらに、業界は持続可能性と効率性を重視しており、耐久性と精度に優れた超研磨材の使用を促進し、製造プロセスの向上と廃棄物の削減に貢献しています。このように、エレクトロニクス業界が超研磨材市場においてリーダーシップを発揮しているのは、そのダイナミックな成長、技術ニーズ、そして戦略的な投資の結果です。.

アプリケーション別

パワートレイン分野が超研磨材市場において優位に立っているのは、これらの材料が現代のエンジンやトランスミッションに必要な高精度部品の製造において重要な役割を果たしているためです。2023年には、同分野は30.1%以上のシェアを獲得しました。工業用ダイヤモンドや立方晶窒化ホウ素(CBN)などの超研磨材は、卓越した硬度と熱安定性が求められる研削・仕上げ工程に不可欠です。2023年には、自動車業界では世界で8,500万台以上の自動車が生産され、その大部分は精密機械加工を必要とする複雑なパワートレインを搭載していました。2023年末までに1,400万台に達すると予想される電気自動車(EV)の生産急増は、パワートレイン部品製造における超研磨材の需要をさらに高めています。.

パワートレイン用途において超砥粒が不可欠な理由の一つは、クランクシャフト、カムシャフト、ギアシャフトといったエンジン部品の厳しい公差レベルと表面仕上げ要件です。例えば、高性能エンジンの製造には0.2マイクロメートルという微細な表面仕上げが求められますが、これは超砥粒工具を用いることでのみ実現可能です。さらに、パワートレイン部品における先進高強度鋼(AHSS)の採用増加(2023年には7,000万トン以上が使用されると予測)により、工具の摩耗を著しく抑えながら硬質材料を効率的に加工できる超砥粒の使用が不可欠となっています。技術の進歩も、パワートレイン分野における超砥粒市場を後押ししています。インダストリー4.0と製造施設の自動化の統合により、超砥粒ホイールを備えた高精度研削盤の利用が増加しています。報告書によると、2023年までに自動車メーカーの60%以上が生産ラインに何らかの自動化を導入しています。さらに、排出ガス規制に関する政府の規制により、メーカーはより効率的なエンジンの製造を迫られ、必要な精度と仕上げを実現するための超研磨材の需要が高まっています。これらの要因の累積的な効果により、パワートレインセグメントは市場における主導的地位を固め、2023年には50億ドルを超えた業界全体の価値の大部分を占めています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、急速な工業化と製造業の急成長により、収益シェア45%を誇る最大の超研磨材市場となっています。中国、インド、日本、韓国などの国々が、この優位性に大きく貢献しています。特に中国の役割は大きく、世界最大級の製造拠点の一つとして、自動車、航空宇宙、エレクトロニクス、建設などの業界全体で超研磨材の需要が膨大にあります。同国のインフラプロジェクトへの多額の投資により、200を超える主要な超研磨材製造施設が設立されました。中国の超研磨材の輸出市場は約40億米ドルと評価され、年間50万トン以上の研磨材が輸出されています。インドやベトナムなどの新興経済国もアジア太平洋地域の優位性を後押ししており、インドだけでも過去5年間で150の新しい製造工場が設立されています。アジア太平洋市場は継続的な経済成長と技術の進歩により持続的な成長が見込まれ、2025年末までに200万トンの超研磨材の生産能力が見込まれています。.

北米は、高度な産業基盤と技術革新に牽引され、超研磨材市場で第2位のシェアを占めています。米国とカナダには、精密製造プロセスに高品質の超研磨材を必要とする自動車、航空宇宙、エレクトロニクス産業が確立されています。この地域では、超研磨技術に特化した120の高度な研究施設が設立されています。さらに、米国は12億米ドル相当の超研磨材を輸出しており、市場シェアに大きく貢献しています。この地域では、持続可能でエネルギー効率の高い製造方法に重点が置かれており、生産性と製品品質を向上させる超研磨材の採用が増加しています。この強固な産業基盤が、世界の超研磨材市場における北米の大きなシェアを支えており、今後数年間は着実な成長軌道が見込まれています。.

世界の超研磨材市場におけるトップ企業

- 3M

- アクションスーパーアブレイシブ

- 旭ダイヤモンド工業株式会社

- カーボランダム・ユニバーサル株式会社

- ディアメタルAG

- エレメントシックス(英国)リミテッド

- フィンツラー・シュロック・アンド・キンメルGmbH

- 河南黄河旋風株式会社.

- ハスクバーナAB

- ハイペリオン マテリアルズ & テクノロジーズ

- イルジンダイヤモンド株式会社

- ノリタケ

- サンゴバンSA.

- 昭和電工株式会社.

- スーパーアブレイシブズ株式会社.

- 鄭州 ZZDM 超砥粒有限公司.

- その他の著名な選手

市場セグメンテーションの概要:

製品別:

- 立方晶窒化ホウ素(CBN)

- ガラス化CBN

- 電気メッキCBN

- レジンボンドCBN

- 金属CBN

- ダイヤモンド

- ガラス化ダイヤモンド

- 電気メッキダイヤモンド

- レジンボンドダイヤモンド

- メタルダイヤモンド

用途別:

- パワートレイン

- ベアリング

- ギヤ

- 工具研削

- タービン

- その他のアプリケーション

業種別:

- 工事

- エネルギー(石油・ガス、鉱業)

- 自動車

- 電気・電子工学

- 医療機器

- 航空宇宙

- 金属加工

- その他

地域別:

- 北米

- 私たち.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 70億米ドル |

| 2032年の予想収益 | 110億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 6.5% |

| 対象セグメント | 製品別、用途別、業種別、地域別 |

| 主要企業 | 3M、Action SuperAbrasive、旭ダイヤモンド工業株式会社、Carborundum Universal Ltd、Diametal AG、Element Six (UK) Limited、Finzler, Schrock & Kimmel GmbH、Henan Huanghe Whirlwind Co., Ltd.、Husqvarna AB、Hyperion Materials & Technologies、ILJIN DIAMOND CO., LTD、Noritake、Saint-Gobain SA、SHOWA DENKO KK、Super Abrasives Inc.、Zhengzhou ZZDM Superabrasives Co., Ltd.、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |