市場シナリオ

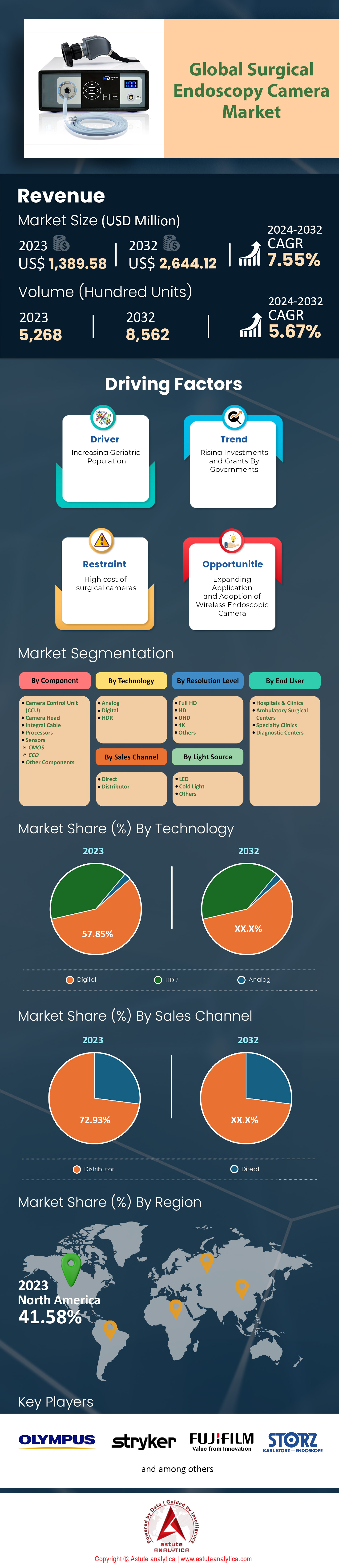

世界の外科用内視鏡カメラ市場は2023年に13億8,958万米ドルと評価され、2024年から2032年の予測期間中に7.55%のCAGRで成長し、2032年には26億4,412万米ドルの市場評価額に達すると予測されています。.

外科用内視鏡カメラ市場がこれほど急成長することが予想される理由は数多くありますが、例えば医療技術の急速な進歩や、低侵襲手術を求める人が増えていることなどが挙げられます。この成長は、病院における手術中の内視鏡技術の普及率の高さに支えられています。先進国の病院の半数以上が、毎週少なくとも1人の患者に対して内視鏡手術を行っています。世界中の外科医は平均して年間2,000万件の内視鏡手術を行っており、その数は毎年約8%増加し続けており、近年の内視鏡手術の人気の高さを物語っています。.

技術の進歩は、この市場の成長を牽引する主要な要因の一つです。2023年には、内視鏡カメラにおける4Kおよび3D技術の普及率は25%に達し、2032年には40%まで増加すると予想されています。これらの技術革新により、内視鏡検査の精度と有効性が向上し、より普及が進むことが期待されます。北米は約41.58%で最大の市場シェアを占め、ヨーロッパはそれぞれ28%以上のシェアで2位となっています。しかし、世界の外科用内視鏡カメラ市場において、アジア太平洋地域は、医療費支出水準の向上に支えられ、予測期間中に8.30%という最高のCAGRを記録すると予測されています。患者の間で低侵襲手術への意識が高まり、この地域の様々な国で医療インフラへの多額の投資が行われています。.

技術の進歩により、過去5年間で内視鏡検査の平均費用は15%低下し、競争も激化しています。低侵襲手術に使用される内視鏡カメラは、回復時間を30%、術後合併症を20%削減するため、医師だけでなく患者にとっても魅力的な選択肢となっています。さらに、現在では半数以上の医学部で外科研修医にこの機器の使用方法を教えているため、熟練した技術者は常に十分に確保されています。外科用内視鏡カメラの平均寿命は5~7年で、メンテナンス費用は購入価格の年間10%を占めています。さらに、規制当局の承認状況からもイノベーションへの強い意欲が伺え、FDA(米国食品医薬品局)による新モデルの承認は過去3年間で年間12%の増加を記録しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:低侵襲手術の需要増加

ここ数年、低侵襲手術への関心の高まりにより、外科用内視鏡カメラ市場において、高性能内視鏡カメラの需要が高まっています。研究によると、低侵襲手術を受けた患者は、回復期間が30%短縮され、術後合併症の発生率も20%減少することが示されています。こうしたメリットは手術成績を大幅に向上させ、患者だけでなく医療従事者も低侵襲手術を選択する理由となっています。注目すべき点は、低侵襲手術を受けた患者は、開腹手術を受けた患者に比べて入院期間が40%短縮され、従来の手術では6~8週間かかるのに対し、通常は2~3週間で回復することです。.

しかし、これは単に回復が早く、合併症が少ないというだけではありません。切開部が小さく(通常、開腹手術の50~70%)、傷跡や痛みが軽減されるなど、他にも様々な利点があります。さらに、この手術では出血量が最大半分に抑えられるため、輸血の必要性が減り、切開範囲が限定されるため、手術部位の感染リスクも約3分の1に軽減されます。さらに、入院日数が短縮されることで費用が約25%削減されるなど、費用削減にもつながります。患者満足度も約15~20%向上します。.

こうした手術がもたらすメリットは非常に魅力的であるため、外科用内視鏡カメラ市場において、ほとんどの医療センターはもはやこのカメラに抵抗できず、特に先進国では世界中で60%以上の病院が使用しています。また、人々がこうした手術を選択するもう一つの理由は、術後、通常の活動への復帰がはるかに早く、最大50%も短縮されるからです。このことが、高度な最小侵襲手術(MINA)を成功させるために必要な高解像度外科用内視鏡カメラの需要を飛躍的に増加させています。より多くの医療専門家がこの新しい波を受け入れるにつれて、市場も成長しています。.

トレンド:ロボット支援内視鏡の急増:外科手術の精度を劇的に変えるもの

ロボット支援内視鏡の台頭により、低侵襲手術は急速に変化しつつあります。ロボット支援内視鏡は、外科用内視鏡カメラ市場において比類のない精度と制御性を提供しています。これは重要な意味を持ちます。なぜなら、人口の高齢化と低侵襲手術法の進歩により、ロボット支援内視鏡の市場規模は2035年までに23億6000万ドルに達すると予測されているからです。内視鏡手術にロボットシステムを活用することで、外科医はより複雑な手術をより正確に行うことができるようになり、成功率が向上します。例えば、過去5年間だけでも、ロボット支援による手術は年間15%増加しており、この技術が臨床現場で広く受け入れられていることを示しています。.

このトレンドが急速に進んでいる理由の一つは、ロボットシステムが人間が行うよりも優れた操作性と視覚化能力を備えている点にあります。こうしたデバイスにより、医師は複雑な解剖学的構造を容易に操作できるようになり、外科用内視鏡カメラ市場における手術中のミスを大幅に削減できます。米国食品医薬品局(FDA)によるSenhance手術システムやda Vinci手術システムといった製品の承認は、ロボット技術を用いた内視鏡手術を専門とする医療従事者にとって、こうした機器がいかに日常業務の一部となっているかをさらに証明しています。.

これに加えて、このような機器を導入した病院では、従来の手術方法(全く使用しなかった方法)と比較して、術後回復期間の中断率が4分の1に短縮され、 手術 合併症も30%減少しています。また、ロボットが人間に代わって手術を行うことで精度が向上し、ロボット支援内視鏡カメラプラットフォームを用いた複雑な手術の成功率が20%向上したことも、この機器の普及を後押しする要因となっています。

課題:外科内視鏡検査における位置特定とナビゲーションの難しさ

外科用内視鏡カメラ市場が直面する大きな課題の一つは、特に複雑な解剖学的領域において、体内を正確に特定し、ナビゲートすることがいかに難しいかということです。内視鏡検査では、小腸などの人体内の複雑な構造によって様々な問題が生じます。例えば、カプセル内視鏡検査では、腫瘍や血管異形成などの重要な画像所見を正確に特定し、適切な治療を行うために、バルーン補助下小腸内視鏡検査などの別の侵襲的処置を二次的に行うことがよくあります。このステップは、経口か肛門かのどちらの方法で小腸内視鏡検査を行うべきかを判断するためのガイドとなり、外科医が治療の標的を正確に特定するのに役立ちます。.

しかし、この課題は技術的な問題だけでなく、臨床結果にも影響を与えます。内視鏡検査の成功率は、病変部位の特定精度に直接左右され、診断精度と治療効果の両方に影響を与えます。ナビゲーション中にミスがあったり、病変部位を誤って特定したりすると、診断が見落とされ、治療が不完全になり、患者の健康状態に深刻な影響を与える可能性があります。外科用内視鏡カメラ市場において、小腸は管の長さと曲がりくねった経路により、効果的な診断と治療がさらに困難になります。そのため、診断と治療のためには、この領域への正確なナビゲーションが不可欠です。.

人体の臓器自体のさまざまな場所にカメラを取り付けて、壁などの外部要因による中断なしに継続して直接視覚化できるようにし、手術中に人体のさまざまな部分をナビゲートするより良い方法を模索しながら、位置特定への取り組みは現在も続いています。.

セグメント分析

コンポーネント別

コンポーネントベースでは、CCUとカメラヘッドのセグメントが世界の外科用内視鏡カメラ市場をリードしており、収益シェアは43.34%を超えています。このセグメントは、市場シェア8.63%のCAGRで成長を続けると予測されています。.

外科用内視鏡カメラ市場におけるコントロールカメラユニット(CCU)とカメラヘッドの収益ポテンシャルは計り知れません。例えば、カメラヘッドは、画像システムと術野をつなぐ主要な接続ポイントとして機能します。高解像度の画像を撮影し、CCUに送信して処理・表示することができます。手術室環境における鮮明さ、精度、信頼性を実現するために求められる高度な技術は、このシステムの中でも最も複雑で高価な部品の一つとなっています。その開発には、最先端の光学技術とセンサー技術、精密工学、そして厳格な医療基準試験が求められ、これらはすべてコスト増加につながる一方で、収益増加にもつながります。.

一方、内視鏡画像診断装置の「頭脳」とも言える重要なコンポーネントとして、コントロールカメラユニット(CCU)が挙げられます。これは、カメラヘッドで撮影した画像を処理・表示するだけでなく、録画機能や画像補正機能など、様々な機能を統合しています。CCUは様々な内視鏡手術に対応できるよう、ハードウェア構成をはじめとする汎用性の高いソフトウェアが不可欠です。さらに、これらのデバイスは、リアルタイムHDビデオを処理できると同時に、多数の入力を同時に管理する能力も必要であり、異なる手術器具/システム間のシームレスな統合を実現するため、複雑で高価にもなります。しかしながら、内視鏡手術においてCCUが担う多面的な役割は、CCUが依然として重要な収益源であることを保証します。.

テクノロジー別

技術面では、デジタル技術が外科用内視鏡カメラ市場を席巻しており、57.85%以上のシェアを占めています。外科用内視鏡カメラはデジタル技術によって革命を起こし、より鮮明な画像と豊富な機能によりアナログシステムを凌駕しています。実際、デジタルカメラはアナログカメラよりも高解像度の画像を提供し、高解像度(HD)や超高解像度(UHD)フォーマットにも対応しています。この解像度の向上は、精密な手術が求められる際に特に重要です。外科医は微細な構造を鮮明に観察できるため、繊細な処置を正確に行うことができ、リスクを最小限に抑えるとともに、患者の転帰を改善することができます。さらに、これらのカメラは、ノイズ除去、色の鮮やかさ向上、瞬時の安定化など、様々な方法で画像を処理します。.

外科用内視鏡カメラにデジタル技術を活用するもう一つの利点は、統合性です。つまり、病院情報システム(HIS)を介して他の医療機器と容易に接続できるということです。外科医がデジタル内視鏡カメラを使用している際、画面に映っているものを共有する必要がある場合があります。そのため、将来の参考のために手術中のライブビデオを記録しながら、モニター、録画装置、データストレージシステムを切り替える際に問題が発生することはありません。また、選定にあたっては耐久性も考慮する必要があります。これは、手術室の複雑なネットワークにおいて、すべてが互いの支援を必要とする中で、様々な機器が適切に機能することを意味します。したがって、相互運用性はここでも重要になります。さらに、この機能により、遠隔診療や遠隔医療も可能になります。こうして、世界中のどこにいても外科医同士がリアルタイムで連携できるようになります。.

解像度レベル別

解像度に基づくと、4Kセグメントは外科用内視鏡カメラ市場において44.78%以上のシェアを占め、圧倒的なシェアを占めています。外科用内視鏡カメラにおいて比類のない鮮明さと精度を誇る4K解像度は、医療介入において求められる画質の高さから、最も人気のある選択肢としての地位を確立しています。これらのシステムは、フルHD(1080p)と比較して4倍の鮮明な画像を提供するため、医師は微細な解剖学的構造でさえもより鮮明に観察することができます。このような視認性は、外科医が器具を通して観察した画像に基づいて、重要な血管や組織とそうでない組織をいかに正確に区別できるかが切開精度に大きく左右される低侵襲手術において極めて重要です。.

また、4K解像度は、内視鏡手術に必要な色忠実度と奥行き知覚の向上も実現します。この技術は他の解像度よりもピクセル数が多い(3840 x 2160)ため、術野内の画像を撮影する際に、より多様な色合いを正確に表現できます。これにより、外科医は、低解像度の画像モダリティでは類似しているように見えても、異なる組織学的特性を持つ組織や、疾患の進行を示唆する異常細胞を保有する組織など、さまざまな種類の組織をより正確に区別できるようになります。外科用内視鏡カメラ市場において、外科医はより鮮明な画像を見ることで手術中の判断をより的確に行うことができ、手術中のミスの可能性を低減します。.

さらに、4Kフォーマットを採用した外科用内視鏡装置の導入率上昇を裏付けるエビデンスも存在します。これは、こうしたシステムの使用に伴う臨床転帰の改善によるものです。研究によると、4Kフォーマットを採用した医師の診断精度は最大30%向上し、同様に手術時間も20%以上短縮されることが示されています。これらの結果は主に、これらの機器が提供する視覚化能力の向上によるもので、患者の転帰改善に貢献するだけでなく、手術時間を短縮し、医療従事者の時間を節約することにも寄与しています。.

光源別

光源別では、優れた性能、効率性、汎用性により、LED技術が外科用内視鏡カメラ市場において71.73%の収益シェアを占め、主要な光源として浮上しています。このセグメントは、7.89%のCAGRで成長を続けると予測されています。この市場優位性の背後にある主な要因の一つは、LEDが提供する並外れた明るさと鮮明さです。LEDは、内視鏡手術中に人体の複雑な部分や照明が不十分な部分を照らすために不可欠な、高強度で集中した光を生成します。この高品質の照明により、組織や臓器の視認性が大幅に向上し、外科医は正確で効果的な手術を行うことができます。さらに、LEDは幅広い光スペクトルを提供し、これを微調整することで内視鏡カメラで撮影した画像のコントラストとディテールを向上させることができるため、市場での魅力がさらに高まっています。.

LEDのエネルギー効率と長寿命は、市場での強力な地位に貢献するもう一つの大きな利点です。LEDは、ハロゲンランプやキセノンランプなどの従来の光源に比べて消費電力が大幅に少ないため、運用コストの削減と発熱量の低減につながります。これは、過度の熱が患者と機器の両方にリスクをもたらす可能性のある外科手術の現場では特に重要です。LEDの長寿命(多くの場合50,000時間を超える)は、交換頻度とメンテナンスの削減につながり、手術室のコストとダウンタイムをさらに削減し、外科用内視鏡カメラ市場の活性化につながります。この耐久性と信頼性により、LEDは医療施設にとって費用対効果の高い選択肢となり、長期間にわたって安定した性能を保証するため、市場での普及を支えています。.

さらに、LEDは外科用内視鏡において優れた柔軟性と適応性を提供し、市場の可能性を高めています。小型でポータブルな光源に容易に組み込むことができるため、スペースが限られている低侵襲手術に最適です。LEDは、特定の波長の光を使用して特定の組織または異常を強調表示する蛍光内視鏡などの高度な画像技術もサポートしており、診断精度と手術結果を向上させます。LEDの光出力をカスタマイズおよび制御する機能により、さまざまな外科用途での有用性が向上し、現代の内視鏡診療に欠かせないツールとなっています。技術の進化に伴い、継続的なイノベーションと医療における高品質で効率的な照明ソリューションへの需要の高まりに牽引され、外科用内視鏡におけるLEDの役割は拡大すると予想されます。この傾向は市場のプラス成長軌道を示唆しており、LEDは外科用内視鏡の将来において極めて重要な役割を維持するでしょう。.

エンドユーザー別

病院と診療所は依然として外科用内視鏡カメラ市場における最大の購買者であり、このセグメントは51.90%以上の市場シェアを獲得しています。内視鏡検査は、切開を伴わずに臓器や組織を観察するために用いられるため、現代の医療診断と治療の礎となっています。例えば、上部内視鏡検査は、潰瘍、腫瘍、炎症などの病態を明らかにするために上部消化管を検査する一般的な検査です。このような検査を行う際の効率性と精度は、病院にとって過小評価することも、過度に強調することもできないため、常に高品質の内視鏡カメラを求めています。.

医療における内視鏡検査の重要性は、運用効率と費用対効果の高さによってさらに裏付けられています。内視鏡検査は一般的に従来の外科手術よりも侵襲性が低いため、回復期間の短縮、入院日数の削減、そして全体的なコスト削減につながります。こうした効率性は、患者に最適なケアを提供しながら、同時にリソースを賢く管理したい病院や診療所にとって最適です。内視鏡検査が広く普及しているもう一つの理由は、これらの検査の種類によっては麻酔が必ずしも必要ではないこと、そして多くの検査が外来で実施できることです。こうした理由から、内視鏡カメラシステムは医療従事者にとって不可欠なツールとなっていますが、だからといって他の業界でも購入できないというわけではありません。.

さらに、内視鏡カメラの適応性と汎用性は、病院にとってこれまで以上に魅力的なものとなっています。これらの機器は、消化器系や腹腔鏡手術など、様々な分野で活用されており、医師は現代社会を揺るがす様々な医学的問題に対処する機会を得ています。さらに、高解像度画像技術や蛍光画像技術といった高度な画像技術をこれらの機器に統合することで、その可能性は飛躍的に高まり、正確な診断を通じてより良い手術結果につながります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は外科用内視鏡カメラ市場で41.58%のシェアを占め、市場を支配していますが、それには多くの理由があります。例えば、頻繁な内視鏡検査を必要とする大腸がんや膀胱がんなどの慢性疾患の罹患率の高さや、高齢化社会において病気の可能性のある高齢者に対するこうした介入がより必要になることなどが挙げられます。さらに、ロボット支援内視鏡などの先進技術は米国やカナダ全土で広く導入されており、市場の成長に大きく貢献しています。実際、過去5年間だけでも、北米におけるロボット支援手術は毎年平均15%増加しています。これ以外にも、北米にはオリンパスやストライカーなどの市場大手企業が強く存在し、常に製品ラインに新しいアイデアを取り入れることで、この地域の市場での地位を強固なものにしています。.

ヨーロッパは、世界で2番目に大きな外科用内視鏡カメラ市場になると予測されています。この地域の市場の成長は、高い医療基準、医療技術への多額の投資、およびこれらの機器の安全で効果的な使用を保証する強力な規制の枠組みを伴っています。ヨーロッパでは、低侵襲手術の需要の高まりや複雑な疾患の診断件数の増加などにより、内視鏡カメラの普及率が高く続くと予測されています。ヨーロッパ市場では、手術中に使用する画像技術に関しても多くの新たな開発が見られます。これにより、外科医は患者の手術中により鮮明な画像を見ることができ、手術の精度が向上します。例えば、内視鏡カメラ内での高解像度(HD)または3次元画像技術の使用率は高まっており、これらはすべて、この特定分野に関連する市場全体のさらなる成長を促進することに貢献しています。.

予測期間全体を通して、アジア太平洋地域の外科用内視鏡カメラ市場は、高い成長率を誇る最も収益性の高い市場になると予想されています。この成長は、医療施設とサービスへの切迫した需要、医療費の増加、そして低侵襲手術への意識の高まりに起因しています。中国とインドは、人口規模の大きさと経済状況の改善が相まって、この市場の拡大に大きく貢献しています。専門家は、世界の他の地域の中でも、高度な医療技術の利用増加により、アジア太平洋地域の内視鏡事業が8.5%という最高の年平均成長率を記録すると予測しています。さらに、オリンパス株式会社などの企業は、オーストラリア、中国、インドを含むアジア太平洋地域の各地にサービスセンターや販売拠点を設立しています。.

最近の動向

- オリンパス株式会社は、2023年11月に次世代内視鏡システム「EVIS X1™」を中国で発売し、主要市場での販売を開始しました。2020年4月に欧州および一部のアジア地域で先行導入され、その後日本と米国でも発売されたEVIS X1は、胃酸逆流症や大腸がんといった消化器疾患の診断と治療において医師を支援します。強化された画像技術により異常の可視化が向上し、大腸内視鏡検査のスクリーニングなどにおいて消化器内科医の診断をサポートします。.

- 2023年1月、富士フイルムインドは、ジャイプールで開催された第63回インド消化器病学会(ISGCON)年次大会において、内視鏡ソリューションにクラッチカッターとフラッシュナイフを追加することを発表しました。透熱スリッターであるフラッシュナイフは、ボールチップによる牽引力と剥離力の向上により、マーキング、切開、凝固といった様々な臨床作業を可能にします。特許取得済みの両製品は、内視鏡的粘膜下層剥離術(ESD)および内視鏡的粘膜切除術(EMR)用に設計されており、標準的な内視鏡と互換性があるため、消化管におけるESD介入の効果を高めます。.

世界の外科用内視鏡カメラ市場におけるトッププレーヤー

- アドビン泌尿器科

- アートレックス

- ボストン・サイエンティフィック・コーポレーション

- サイモBV.

- E-モールド技術

- エレクトロニクス サービス センター (ESC Medicams)

- 富士フイルムホールディングス株式会社

- ホークルックス・インディア・プライベート・リミテッド

- ヘリオス・エンドビジョン

- カール・ストルツ SE & Co. KG

- オリンパス株式会社

- オプトミック

- 深センミンドレイバイオメディカルエレクトロニクス株式会社.

- ストライカーコーポレーション

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- カメラコントロールユニット(CCU)

- カメラヘッド

- 一体型ケーブル

- プロセッサ

- センサー

- CMOS

- CCD

- その他のコンポーネント

テクノロジー別

- アナログ

- デジタル

- HDR

解像度レベル別

- フルHD

- 高画質

- ウルトラHD

- 4K

光源別

- 導かれた

- 冷たい光

- その他

エンドユーザー別

- 病院とクリニック

- 外来手術センター

- 専門クリニック

- 診断センター

販売チャネル別

- 直接

- 販売代理店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |