市場のスナップショット

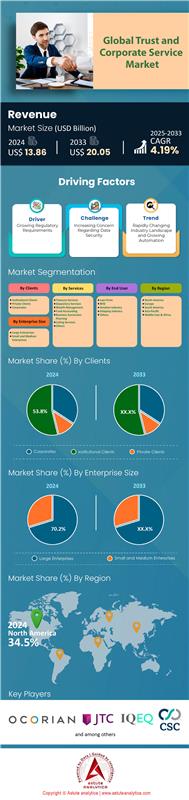

信託および法人向けサービス市場は2024年に138億6,000万米ドルと評価され、2025~2033年の予測期間中に4.19%のCAGRで成長し、2033年までに200億5,000万米ドルの市場評価額を超えると予測されています。.

主な調査結果

- 顧客別では、企業セグメントが大きなリードを占め、市場シェア全体の 53.8% を獲得しました。.

- サービス別に見ると、財務サービスが最も人気があり、市場全体の収益の 24.2% を占めています。.

- エンドユーザー別に評価すると、BFSI(銀行、金融サービス、保険)部門が35.5%という堅調な市場シェアを占め、目立つ位置にあります。.

- 企業規模に基づくと、市場の収益の 70.2% が大企業から直接得られていることがわかります。.

- 北米は今後数年間で 34.50% 以上の市場シェアを獲得する見込みです。.

- 信託および法人向けサービス市場は、2033 年までに市場価値 200.5 億米ドルを超えると予測されています。.

信託および法人向けサービス市場における需要は、交渉の余地のない規制要件と機関投資家による急速な製品イノベーションを背景に、激化しています。関係者は、2025年までに18の異なる技術基準の導入を義務付けるEUのMiCAフレームワークなど、複雑に絡み合った新たな規則に反発しています。また、膨大な数の製品発売もこのニーズをさらに加速させています。SECは2025年に約92件の仮想通貨ETF申請を積極的に審査しており、これは前年から大幅に増加しています。これらの規制対象製品は巨額の資金流入を呼び込んでおり、米国のビットコインETFだけでも2025年8月までに294億ドルの資金流入が見込まれています。これらのETFはすべて、綿密な第三者による管理を必要としています。.

原資産の性質も拡大しており、信託および法人サービス市場に新たなサービス分野が生まれています。実世界の資産のトークン化はその好例であり、2024年6月現在、200を超える機関投資家によるRWAプロジェクトが進行中です。ブラックロックのトークン化ファンドBUIDLは、2024年の立ち上げ直後に約20億米ドルの資金を蓄積しており、専門的な運用を必要とする資産の規模を示しています。同時に、ステーキングによる利回り追求という機関投資家の新たな需要ベクトルが生み出されています。2025年9月時点で、ステーキング待ちのETHは驚異的な826,876 ETHに達し、これらの資産をコンプライアンスに準拠して運用する運用ニーズの高まりを反映しています。.

運用業務には、プライベートクレジットRWAプロトコルに基づく6,000件以上のアクティブローンの管理と、機関投資家向けRWAプロジェクトにロックされた総額(2025年には650億米ドルに達する)へのサービス提供が含まれます。さらに、Figmentのようなサービスプロバイダーは、顧客のニーズに応えるため、2024年に機関投資家向けステーキングサポートを8つの新しいプロトコルに拡大しました。規制圧力、商品量、資産の複雑性の融合により、信託および法人向けサービス市場を形成する堅調かつ増大する需要が強化されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

機関投資家向けDeFiおよびDAOサービスによる新たな収益源トップ2

- 機関投資家によるDeFi統合:機関投資家の分散型金融(DeFi)への移行は、大きなサービス機会を生み出しています。機関投資家が許可型DeFiプールを利用するようになると、2025年半ばまでに取引量が64億米ドルに達し、専門的な管理サポートが必要になります。サービスプロバイダーは、複雑なスマートコントラクトのやり取りを管理し、オンチェーンレンディング活動に関するコンプライアンス報告を提供し、新しいプロトコルのリスク評価を実施する必要があります。2025年半ばまでにDeFiにおける機関投資家の資本総額は410億米ドルに達すると予想されており、従来のコンプライアンスとオンチェーン運用を橋渡しする企業向けサービスへの需要は膨大であり、ほとんど満たされていません。

- 分散型自律組織(DAO)向け企業サービス: 信託および企業サービス市場におけるDAOは、ニッチな実験から重要な経済主体へと発展し、新たな顧客層を生み出しています。2025年時点で、13,000を超えるDAOが設立され、総資産245億米ドルの資金を管理しています。これらのデジタルネイティブ組織は、分散型ガバナンスモデルに合わせた、資金管理、給与計算、財務報告、法的組織構築といった従来の企業サービスを必要としています。6,000を超える定期的に活動しているDAOにこれらの必須機能を提供することは、この革新的な組織構造に合わせてサービスを調整する意欲のあるサービス企業にとって、ブルーオーシャン市場の機会となります。

主な需要促進要因

専門的なデジタル資産保険は高度な管理監督を義務付ける

デジタル資産の制度化は、専門的な保険商品への需要を急速に高め、信託および法人サービス市場に新たな複雑な検証業務をもたらしました。機関投資家が参入するにつれ、彼らは基本的な資産管理をはるかに超える強固なリスク軽減策を求めています。2025年までに、Evertasのようなプロバイダーは、内部者や外部からの盗難から保護するために、最大3億6,000万米ドルの保険を提供し始めました。サービスプロバイダーは、ステーキングペナルティ、技術的エラー、さらにはコールドストレージメディアの物理的盗難といった特定のリスクをカバーする、これらの複雑な保険契約を管理・検証することが求められています。.

この需要は定量化可能であり、急速に増加しています。2024年には、暗号資産ハッキングによる損失総額が22億米ドルに達し、金融機関は包括的な補償を求めるようになりました。その結果、保険会社はサービスを拡大しており、2025年時点では、2022年から2024年の間に支払われた18億米ドルの保険金が適切に処理されています。.

クロスチェーンの複雑さにより、高度な管理ソリューションが緊急に必要に

多数のブロックチェーンネットワークに分散する資産の増加は、深刻な運用上のボトルネックを引き起こし、信託および法人サービス市場において高度な管理ソリューションの緊急ニーズを生み出しています。金融機関はもはや単一のチェーン上で運営されているわけではなく、資産は拡大するブリッジネットワークで繋がれたマルチチェーンエコシステムに分散されています。クロスチェーンブリッジは、2025年までに年間1.3兆米ドルを超える資産移動を促進し、市場におけるその重要な役割を証明しています。これらのブリッジにロックされている資産総額は、2025年1月に195億米ドルに達し、高度な追跡および照合サービスを必要とする膨大な資産プールとなっています。.

クロスチェーン活動の膨大な量が、管理上の課題の規模を浮き彫りにしています。2025年7月、ブロックチェーン上のクロスチェーン取引の月間最高額は561億米ドルに達し、過去最高を記録しました。Axelarなどのプロトコルは、過去1年間でチェーン間取引の急増を記録し、Wormholeはローンチ以来、トークンブリッジを通じて520億米ドル以上を処理しました。信託および法人サービス市場におけるこの活動は、小売業主導だけではなく、企業による採用が主なきっかけとなっており、機関は透明性と検証のためにプライベートブロックチェーンとパブリックブロックチェーンを接続する相互運用性を求めています。法人サービスプロバイダーは現在、マルチチェーンの財務管理、異なる台帳間の取引の調整、統合レポートの提供を提供しなければなりませんが、2024年時点で70億米ドル以上の違法な暗号資産がクロスチェーン手法を使用してロンダリングされていることを考えると、これは複雑な作業です。.

セグメント分析

信託および法人サービス市場を牽引する法人顧客

信託および法人向けサービス市場において、法人部門が53.8%という圧倒的なシェアを占めているのは、グローバルな事業運営の複雑化が進んでいるためです。企業が国境を越えて事業を拡大するにつれ、複雑な国際規制に直面することになり、コンプライアンス確保と財務活動の効率化のために専門的なサービスが不可欠となっています。金融リスクの分離と資産運用を目的とした特別目的会社(SPV)の活用は、世界的なSPV市場が巨額の資産を保有する中で、大きな牽引役となっています。例えば、ルクセンブルクだけでも、運用資産1.3兆ドルの大部分は、企業が活用するSPVによって構成されています。特に多国籍企業は、国境を越えた事業運営の統合とシームレスな財務管理を維持するために、これらのサービスに依存しています。税務の最適化と効率的な企業構造構築への絶え間ないニーズが、法人部門の市場における主導的地位をさらに強固なものにしています。.

現代のビジネスの複雑さは、専門家によるガイダンスへの需要の急増につながっています。例えば、銀行はコンプライアンスに年間2,700億ドル以上を費やしており、この数字は過去10年間で大幅に増加しています。コンプライアンス違反に対する罰則は厳しく、2008年の金融危機以降、罰金は3,210億ドルを超えています。これがRegTech市場の成長を後押ししており、信託および法人サービス市場における複雑な規制環境を乗り切るために企業がテクノロジーを導入するケースが増えていることから、RegTech市場は2025年までに552億8,000万ドルに達すると予測されています。.

- 現在、多国籍企業の 60% 以上がコーポレートガバナンスとコンプライアンス機能をアウトソーシングしています。.

- コンプライアンス関連のツールとトレーニングへの投資は、2020年から2023年の間に20%増加しました。.

- 関連業界である世界のビジネス管理コンサルティングサービス市場は、2024年に1,612億ドルと評価されました。.

財務サービス コーポレートファイナンスの戦略的中核

トレジャリーサービスは、信託および法人サービス市場において最も需要の高いサービスとしての地位を確固たるものにし、総収益の24.2%を占めています。この優位性は、企業の財務健全性と戦略的方向性においてトレジャリーが果たす重要な役割に起因しています。組織の内部銀行として、トレジャリーはキャッシュフロー、投資、資金調達、財務リスクを管理し、業務上の流動性と長期的な安定性を確保する責任を負っています。トレジャリー機能は、純粋に業務運営のみの役割から、資本配分や合併・買収といった重要な意思決定について経営陣に助言する戦略的パートナーへと進化し、その重要性はさらに高まっています。大企業の90%以上が財務リスクヘッジのためにデリバティブを活用しているという事実からも、高度なリスク管理戦略の必要性が浮き彫りになっています。.

財務業務に関連する財務数値は、その重要性を浮き彫りにしています。例えば、Appleの財務部門は、2022年時点で2,680億ドルという巨額の現金および投資を管理していました。2008年の金融危機後、信託および法人向けサービス市場のゼネラル・エレクトリックは、透明性の向上とリスク軽減を目的として、コマーシャルペーパーによる借入を1,000億ドル以上削減するなど、財務業務の大幅な見直しを行いました。コカ・コーラの財務部門は、集中ヘッジプログラムを通じて年間200億ドルを超える為替リスクを積極的に管理し、世界的なキャッシュフローを確保しています。.

- 現在、すべての新しい財務実装の 82% 以上が SaaS ベースのソリューションになっており、クラウド テクノロジへの移行を反映しています。.

- 今後 2 年以内に、16% の企業が新しい財務管理システム (TMS) の導入を計画しています。.

- 2025 年までに、金融専門家の 15% 以上が銀行手数料の分析と調整のための新しいプラットフォームを導入する予定です。.

BFSIセクターは信託および法人向けサービスにおける需要の柱

銀行・金融サービス・保険(BFSI)セクターは、信託および法人サービス市場において強力なエンドユーザーとして位置づけられており、35.5%という堅調な市場シェアを占めています。このセクターの存在感は、その固有の複雑さ、厳格な規制環境、そして運用資産の膨大な量に起因しています。世界の銀行セクターだけでも、運用されている信託資産は100兆ドルを超えています。さらに、運用されている保険資産は2025年までに19.7兆ドルに達すると予測されており、専門的な信託および法人サービスに対する需要はますます高まっています。BFSIセクターは、クロスボーダー業務や頻繁な合併・買収を継続的に展開しているため、多面的な金融環境に対応するための信託および法人サービスプロバイダーの専門知識がさらに必要とされています。.

BFSIセクターのコンプライアンスとテクノロジーへの財政的コミットメントは、外部の専門知識への依存度の高さを如実に表しています。信託および法人サービス市場全体におけるコンプライアンスへの業界全体の年間支出は2,700億ドルを超えています。絶えず変化する規制環境に対応するため、BFSIセクターはRegTechソリューションの主要な消費者であり、この市場は2025年までに552億8,000万ドルに成長すると予想されています。サイバーセキュリティもまた重要な投資分野であり、BFSI企業はIT予算のかなりの部分をサイバーセキュリティに割り当てています。これらの企業におけるサイバー犯罪によるコストは、1社あたり年間1,850万ドルと推定されています。.

- 金融サービスにおけるAIへの世界的な支出は、2025 年までに 150 億ドルを超えると予想されています。

- BFSI 部門の世界のリスク管理市場は、2025 年までに 185 億ドルに達すると予測されています。.

- BFSI セクターにおけるデジタル変革への投資は、2025 年までに 3,000 億ドルを超えると予想されています。.

金融商品の複雑な性質と、リスク軽減とコンプライアンス確保への絶え間ないプレッシャーが相まって、信託および法人向けサービスはBFSI(銀行・金融サービス・監督機構)機関にとって不可欠なものとなっています。JPモルガン・チェース、ゴールドマン・サックス、アリアンツ、ブラックロックといった金融業界の主要企業は、これらのサービスの重要な顧客です。進行中のデジタル変革と、大手銀行の75%以上によるクラウドベースのリスク管理ソリューションの導入増加は、信託および法人向けサービス市場における専門的なサポートの需要をさらに押し上げています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

大企業:信託および法人向けサービス市場の収益エンジン

信託・法人サービス市場における収益の70.2%は、驚くべきことに大企業によって生み出されており、このセクターにおける彼らの極めて重要な役割を浮き彫りにしています。この大きな貢献は、これらの企業の広範かつ複雑な事業展開に直接起因しています。大企業は通常、複数の法域にまたがって事業を展開しており、それぞれが独自の複雑な金融規制を有しています。こうした複数の法域にまたがる事業展開には、シームレスなコンプライアンスの確保、複雑な企業構造の管理、そして効率的な資産管理の促進のために、専門的な信託・法人サービスが不可欠です。また、大企業は豊富な資金力を有しているため、プレミアムで包括的なサービスパッケージを求めて投資する傾向が高く、収益への貢献をさらに高めています。.

大規模企業の事業運営には、堅牢かつ専門的なサポートが求められます。例えば、ウォルマートのような多国籍企業は、複数の管轄区域にまたがるコンプライアンスおよび給与計算サービスを必要としており、専門的な法人向けサービスプロバイダーのニーズが高まっています。グローバル化の進展に伴い、大企業は常に新たな規制環境に適応していく必要があり、これがこれらのサービスに対する需要を高める重要な要因となっています。PwCやEYなどの企業は、信託および法人向けサービス市場において、これらの大企業がコンプライアンスプロセスをより効率的に管理できるよう、AIベースのソリューションを積極的に開発しています。EYは、米国に拠点を置く多国籍企業の業務効率を向上させるプラットフォームに投資しています。.

- クラウド サービスへの世界的な支出は、主に大企業での導入により、2025 年には 1.3 兆ドルに達すると予測されています。.

- 2025 年 8 月、Google のデジタル獲得チャネルにおける企業の支出は前月比 30% 増加しました。.

- 2025年8月、大企業によるAIツール「Anthropic」への支出は前月比55%増加しました。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米の規制の明確さと製品イノベーションによるセメント市場の優位性

北米は、成熟した規制環境と絶え間ない製品イノベーションによって、世界の信託・法人サービス市場において34.50%という圧倒的な市場シェアを誇り、市場をリードしています。特に米国は、規制対象投資商品の創出を通じて成長を牽引しています。2025年初頭には、米国の資産運用会社は、初期承認取得後、様々な暗号資産ETFの新規申請を30件以上提出しました。米国のトークン化国債市場も重要な市場となっており、2024年までに機関投資家向けに9種類の異なる商品が提供される予定です。規制活動は依然として活発で、SEC(証券取引委員会)は2024年に暗号資産関連企業に対して46件の個別の執行措置を開始しており、企業は専門的なコンプライアンスサービスを求めるようになっています。.

信託および法人向けサービス市場のインフラは堅固で、拡大を続けています。2024年には、暗号資産業界の擁護団体がワシントンD.C.で記録的な2,400万ドルをロビー活動に費やし、将来の法律を形作ろうとしています。州レベルでは、2024年にワイオミング州とサウスダコタ州のデジタル資産管理人に合計8つの新しい特別目的信託認可が付与されました。カナダも大きく貢献しており、オンタリオ州証券委員会は2025年初頭までに12の暗号資産取引プラットフォームを登録しました。米国特許商標庁は2024年に5,000件を超えるブロックチェーン関連の特許を付与しました。さらに、2025年までに米国では4つの連邦認可の暗号資産銀行が営業を開始しました。規制対象製品、法的明確性、インフラのこの組み合わせにより、この地域のリーダーシップが確固たるものになります。.

欧州のMiCAフレームワークは、統一された要求の厳しいサービス環境を構築します

欧州市場は包括的な暗号資産市場(MiCA)規制の下で急速に成熟しており、サービスプロバイダーにとって標準化されているものの、非常に厳しい環境が生まれています。2025年初頭までに、EU各国の規制当局は、暗号資産サービスプロバイダー(CASP)からMiCA認可を求める正式な申請を250件以上受理しました。ドイツの金融サービス監督庁(BaFin)は、これらの申請のうち25件を単独で処理しました。この地域の取引所はイノベーションの中心地であり、ドイツ取引所のXetraは2024年に35の新規暗号資産ETPを上場しました。.

スイスは主要な暗号通貨ハブとしての役割を維持しており、規制当局であるFINMAは2024年にフィンテックとブロックチェーン関連のライセンスを12件新たに発行する予定です。欧州中央銀行も取り組みを進めており、2025年には40の金融機関をデジタルユーロ制度の試験に参加させています。主要なファンドの本拠地であるルクセンブルクでは、専用のデジタル資産戦略を持つ登録投資ファンドの数が、2025年初頭までに60を超えました。統一された規制枠組みへの焦点は、専門的な 信託および法人向けサービス市場。

アジア太平洋地域のライセンス制度は、企業向けサービス市場の競争を激化させている

アジア太平洋地域は、積極的な各国のライセンス制度によって形成される、ダイナミックで競争の激しい環境を特徴としています。香港は規制対象活動の主要拠点として台頭しており、香港証券先物委員会(SFC)は、2024年の期限までに仮想資産サービスプロバイダー(VASP)ライセンスの申請を24件以上受理しました。また、香港は2024年に6つのスポット暗号資産ETFの立ち上げに成功しました。シンガポールは引き続き中心的なハブであり、シンガポール金融管理局(MAS)は2024年に14の新規主要決済機関(MEI)にデジタル資産の認可を含むライセンスを付与する予定です。.

一方で、日本の金融庁(FSA)は2024年に5つの新たな暗号資産取引所の開設を承認しました。韓国の金融情報機関(FIU)は、新たなAML(マネーロンダリング対策)規則の施行のため、2024年に規制対象のデジタル資産取引所16社に対して立ち入り検査を実施しました。オーストラリアでは、2025年初頭に25の組織がオーストラリア準備銀行(RBA)のCBDC研究パイロットの次期フェーズに参加しました。国レベルのライセンス供与と規制への重点的な取り組みは、地域全体で堅調かつ急成長を遂げている信託および法人向けサービス市場を育んでいます。.

戦略的統合と資本流入が信託および法人サービス市場の競争力を決定づける

- BitGo が Brassica を買収: デジタル資産サービスをプライベート証券市場に拡大するという戦略的な動きの一環として、カストディアンの BitGo は 2024 年 5 月に代替資産プラットフォームの Brassica を買収しました。

- Fordefiが1,000万米ドルを調達:機関投資家向けMPCウォレットプロバイダーであるFordefiは、2024年2月にシード拡張ラウンドで1,000万米ドルを調達し、チームを拡大し、分散型金融向けの新しいセキュリティ機能を開発しました。([参照])

- Farcana が 1,000 万ドルの資金を確保: Web3 ゲームエコシステムは、プラットフォームの構築のために 2024 年 1 月に大手投資家から 1,000 万ドルのシード資金を調達し、より広範なデジタル資産分野への投資を強調しました。

世界の信託および企業サービス市場の主要プレーヤー

- コーポレーションサービス株式会社.

- インタートラストグループBV

- IQ-EQグループホールディングスSa rl

- JTC Plc

- オコリアン株式会社.

- シトコグループ株式会社.

- TMFグループBV.

- トライコーサービス株式会社.

- ヴィストラグループホールディングスSA.

- ウォルターズ・クルーワーNV

- その他の著名な選手

市場セグメンテーションの概要:

クライアント別

- 機関投資家

- 個人顧客

- 企業

サービス別

- 財務サービス

- 保管サービス

- 資産管理

- ファンド会計

- 事業承継計画

- リスティングサービス

- その他

企業規模別

- 大企業

- 中小企業

エンドユーザー別

- 法律事務所

- BFSI

- 航空業界

- 海運業界

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |