市場シナリオ

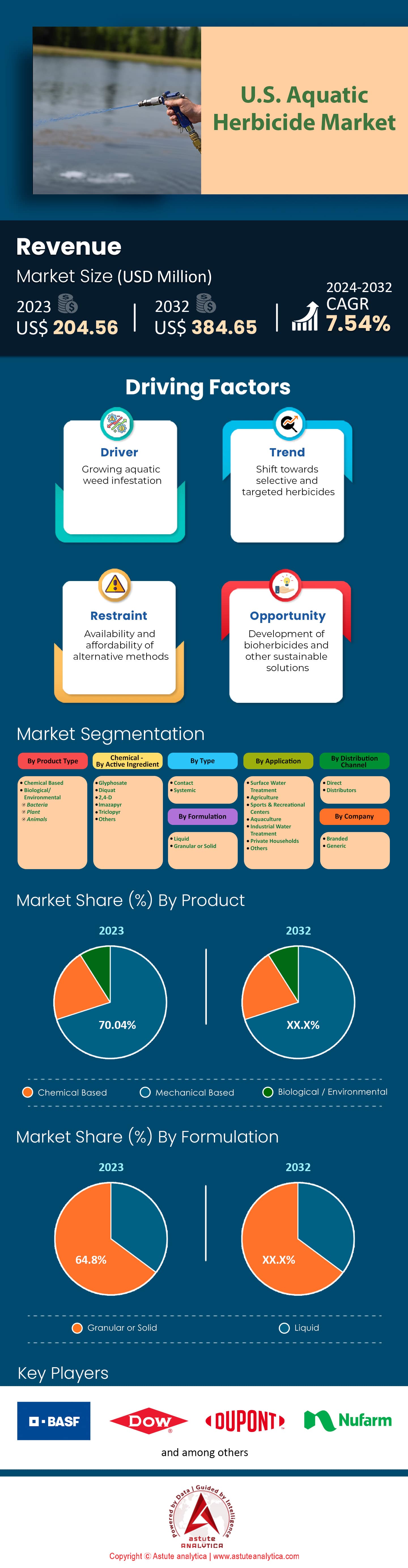

米国の水生除草剤市場は2023年に2億456万米ドルと評価され、2024年から2032年の予測期間中に7.54%のCAGRで成長し、2032年には3億8465万米ドルの市場評価額に達すると予測されています。.

米国では、都市部と農村部の両方で効果的な水管理の必要性が高まり、水生除草剤の需要が著しく増加しています。ヒドリラやホテイアオイなどの侵入性の水生植物の増殖は、重大な生態学的および経済的課題を引き起こしています。2023年には、米国の20,000以上の湖沼や貯水池で侵入種の蔓延が報告されており、地域の生態系の混乱やレクリエーション活動の妨げとなっています。さらに、これらの植物は2,500マイル以上の航行水路を閉塞し、輸送や商業活動に影響を及ぼしています。米国魚類野生生物局は、侵入種の管理コストが年間1億2,000万ドルに急増したことを示しています。さらに、灌漑のために水域に大きく依存している農業部門は、水の流れと水質の低下に直面しており、農家は作物の収穫量を維持するために水生除草剤の導入を余儀なくされています。.

都市化と気候変動は、米国における水生除草剤市場の需要の高まりに寄与する重要な要因です。都市が拡大するにつれて、リンや窒素などの栄養素を運ぶ雨水流出が増加し、厄介な水生植物の成長を促進します。2023年には、都市流出水が主要な水域の栄養汚染の40%を占めました。さらに、気温の上昇により多くの侵入性水生植物の生育期が延長し、現在では成長期間が年間平均7か月続いています。これにより、定期的な除草剤散布の必要性が高まっています。環境保護庁(EPA)は、15の州が水質と安全を確保するために公共水域での水生除草剤の使用を義務付ける厳格な規制を実施したと報告しています。これらの規制により、公共部門による除草剤の調達が増加し、市場の成長をさらに促進しています。.

米国の水生除草剤市場では、その効果と規制当局の承認により、いくつかの優れた水生除草剤製品が人気を博しています。注目すべき製品としては、その広範囲な防除効果から4,000以上の水域で使用されているSonar、3,500以上の湖沼における侵入種への迅速な作用で知られるReward、そしてヒドリラの管理に有効であることから2,800の貯水池で使用されているAquatholなどがあります。さらに、除草剤Clearcastは、その選択性と安全性から1,200の自治体水道システムで使用されています。需要の増加は、除草剤製剤の進歩にも支えられており、過去5年間で25の新製品がEPAの承認を取得しました。これらの革新により、ターゲットを絞った持続可能な水生植物管理の選択肢が広がり、市場の継続的な成長が確実視されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:作物の収穫量増加と効率的な雑草管理への欲求

作物の収量増加と効率的な雑草管理への要望は、米国の水生除草剤市場における大きな牽引力となっています。世界人口は2050年までに97億人に達すると予測されており、食料需要は70%増加すると見込まれています。これは、限られた資源でより多くの生産を行うという農業部門への大きなプレッシャーとなっています。米国では、トウモロコシと大豆の収量が過去10年間で1エーカーあたり10~15ブッシェル増加しており、これは雑草管理の改善によるところが大きいです。効率的な雑草管理は、深刻な雑草被害を受けた圃場では1エーカーあたり最大50ブッシェルの収量損失を防ぐことができるため、現代農業において不可欠な要素となっています。.

農家は、人件費と投入コストを削減するため、雑草管理をより効率的に行う方法を模索しています。1エーカーあたりの除草剤散布コストは、作物や雑草の発生状況に応じて平均25ドルから60ドルの範囲です。効率的な雑草管理方法を採用することで、農家は除草剤コストを最大30%削減できます。さらに、水性除草剤の使用は、労働集約的でコストのかかる機械による雑草防除の必要性を軽減します。例えば、研究によると、効果的な除草剤散布プログラムにより、手作業による除草作業を1エーカーあたり最大80時間削減できることが示されています。これは人件費の削減だけでなく、農家が作物管理の他の重要な側面に集中できるようにし、農場全体の生産性を最適化することにつながります。.

トレンド:精密農業と持続可能な農業慣行の重要性の高まり

近年、米国の水生除草剤市場は、精密農業と持続可能な農法への大きな転換期を迎えています。現在、多くの農家が除草剤の使用を最小限に抑えながらその効果を最大化するために、精密農業技術を導入しています。例えば、米国農務省の報告によると、4,000万エーカー以上の農地が精密農業技術を用いて管理されています。これらの技術には、GPS誘導装置やドローンの活用が含まれており、雑草のスポット処理を可能にし、除草剤の総使用量を削減しています。さらに、精密農業は、場合によっては1エーカーあたり最大15ブッシェルの収穫量向上をもたらすことが示されており、その導入をさらに促進しています。.

総合的雑草管理(IWM)などの持続可能な農法も注目を集めています。IWMは、複数の雑草防除方法を組み合わせることで、化学除草剤への依存を低減します。最近の調査によると、米国では約25,000の農場がIWM戦略を実施しています。これらの農法は、除草剤耐性の管理に役立つだけでなく、環境保全にも貢献します。例えば、IWMの構成要素である輪作と被覆作物は、土壌の健全性を高め、有機物を1エーカーあたり最大3トン増加させることができます。持続可能性への重点は、政府機関や非政府組織によってさらに支援されており、これらの農法を採用する農家にインセンティブや助成金を提供しています。したがって、この傾向は、精密農業や持続可能な農法と互換性のある水生除草剤市場を牽引すると予想されます。.

課題: 規制要件と製品登録の複雑さへの対応

米国の水生除草剤市場において、規制要件と製品登録の複雑さへの対応は大きな課題となっています。環境保護庁(EPA)は、水生除草剤を含む除草剤の登録と使用に関する厳格なガイドラインを定めています。登録プロセスには数年かかる場合があり、メーカーは1,000万ドルから2,000万ドルの費用を負担します。さらに、各州が独自の規制を設けているため、複雑さが増しています。例えば、カリフォルニア州では追加要件があり、登録プロセスが最大2年延長される可能性があります。これらの規制上のハードルは、新しい除草剤の市場導入を遅らせ、農家にとっての入手性に影響を与える可能性があります。.

環境規制の遵守も、水生除草剤の製造業者と使用者にとって重要な懸念事項です。水質浄化法は、水域への除草剤の排出は許可が必要と定めており、厳格な試験と監視が義務付けられています。違反した場合、1日あたり2,500ドルから25,000ドルという高額の罰金が科せられる可能性があります。さらに、世間の厳しい監視や環境団体からの反対は法廷闘争に発展する可能性があり、米国の水生除草剤市場における規制環境をさらに複雑化させています。例えば、近年、除草剤メーカーに対して複数の訴訟が提起され、総額10億ドルを超える和解金が支払われています。これらの課題に対処するには、効果的な雑草管理と規制遵守の間の慎重なバランスが求められ、関係するすべての関係者にとって複雑で費用のかかる取り組みとなっています。.

セグメント分析

製品別

化学ベースのセグメントは、収益シェア87.8%で米国の水生除草剤市場をリードしており、今後も引き続き優位に立つと予測されています。この顕著な背景にある主な要因の1つは、米国で毎年300以上の湖に影響を及ぼしている侵入性水生雑草の発生増加です。これらの雑草は水質、レクリエーション活動、水生生態系を損なうため、効果的な管理ソリューションの必要性が高まっています。化学除草剤はこれらの侵入種に対して迅速かつ確実に作用するため、米国の湖沼管理プログラムの80%以上が主要な管理方法として採用しています。さらに、化学配合の進歩により、よりターゲットを絞った環境に優しい製品が生まれ、非標的種への付随的被害が減少しています。環境保護庁(EPA)は、安全性プロファイルと有効性の向上を反映して、過去3年間で25種類の新しい化学除草剤を承認しました。.

さらに、化学系水生除草剤市場の力強い成長の勢いは、生物学的および環境的代替手段と比較した費用対効果と適用の容易さによって推進されています。草食魚の導入などの生物学的方法は、結果が現れるまでに何年もかかることがあり、その成功率はしばしば予測できません。対照的に、化学除草剤は数日以内に目に見える結果が現れるため、即時の雑草制御の好ましい選択肢となっています。米国魚類野生生物局の報告によると、水生雑草管理予算の70%がその効率性のために化学除草剤に割り当てられています。ソナー(フルリドン)、リワード(ジクワット)、アクアソール(エンドソール)などの人気の化学系製品は、さまざまな州で広く使用されています。さらに、これらの除草剤市場は規制支援によって支えられており、15の州が化学除草剤散布の許可プロセスを合理化し、その使用をさらに促進しています。需要分析では、迅速な作用、コスト効率、規制の支援により化学的ソリューションが強く好まれていることが示されており、米国市場では導入率が年々着実に増加しています。.

有効成分

米国では、グリホサートを有効成分とする水生除草剤の需要が旺盛で、水生除草剤市場は収益シェア43.7%を占める最も大きなセグメントとなっています。この成長の大きな要因として、水生生態系と生物多様性に脅威を与える侵入性水生雑草の効果的な管理の必要性が高まっていることが挙げられます。例えば、環境保護庁(EPA)は、米国の水域には400種を超える侵入性水生植物が存在すると指摘し、厳格な管理措置の必要性を訴えています。さらに、グリホサート系除草剤は、指示通りに使用した場合、その効果と水生生物に対する毒性が比較的低いことから好まれています。水生植物管理センターは、グリホサート系除草剤は、330万エーカーを超える米国の湖沼や貯水池に影響を及ぼすミズヒキやヒドリラなどの種の管理に役立っていると報告しています。さらに、グリホサート製品は手頃な価格で適用も容易であるため、自治体や民間の水管理機関における需要が高まっています。これらの製品は広範な研究と使用実績に裏付けられており、水質と航行性を維持するための信頼できる選択肢となっています。.

グリホサート系水生除草剤市場の成長を牽引するもう一つの要因は、規制枠組みと政府の政策による支援です。米国農務省(USDA)は、外来種の管理に多額の資金を割り当てており、過去10年間で水生生息地に1億ドル以上を投入しました。大規模な水生植物管理におけるグリホサートの有効性は、複数の州の報告書で強調されており、有害植物の被覆率が最大70%減少したことが示されています。さらに、包括的な水管理計画にグリホサート系除草剤を組み込むことで、水生生物多様性の保全において優れた結果が得られています。.

Rodeo、AquaNeat、ShoreKlearといった主要製品は、その有効性と広範な使用で知られています。全米侵略的外来種評議会(National Invasive Species Council)のデータによると、2023年には全米28の州が管理する侵略的外来種対策プログラムでグリホサート系除草剤が使用され、500件以上の駆除プロジェクトが成功裏に記録されています。こうした規制当局による支援と、グリホサート製品の実証済みの有効性が相まって、水生除草剤市場におけるグリホサート製品の需要は今後も堅調に推移すると考えられます。.

タイプ別

タイプ別では、浸透性除草剤が米国の水生除草剤市場を席巻しており、65.7%以上の市場シェアを占めています。今日、浸透性水生除草剤は、水生態系や人間の活動に深刻な影響を与える可能性のある侵入性水生植物の管理に効果的であることから、米国で広く使用されています。2023年には、推定700万エーカーの水域がこれらの除草剤で処理されました。この力強い成長の勢いは、水路の閉塞、生息地の破壊、レクリエーション活動の妨害など、侵入種によって引き起こされる生態学的および経済的損害に対する意識の高まりによって推進されています。米国魚類野生生物局の報告によると、侵入性水生植物は49州に影響を及ぼしており、積極的な管理措置が必要となっています。水質の改善や魚類やその他の水生生物の生息地の回復といった環境上の利点は、需要の重要な推進力となっています。さらに、自治体や民間の土地所有者はこれらの処理への投資を増やしており、2,500以上の地方自治体が水生植物管理プログラムに関与しています。.

この堅調な需要の背景にある主な要因には、除草剤製剤の技術的進歩が挙げられます。これにより、水生除草剤市場において、より長い効果の持続と散布頻度の低減が実現しています。2023年には、散布された除草剤の60%が6か月以上の残効期間を持ち、費用対効果と省力化に寄与すると報告されています。さらに、米国環境保護庁は過去5年間で15種類以上の新たな有効成分を承認しており、耐性種に対抗するための武器を拡大しています。2,4-D、フルリドン、グリホサートなどの人気製品は主要な選択肢であり、フルリドンは年間1,200件を超える大規模処理に使用されています。さらに、官民連携により、化学的処理に加えて生物学的および機械的防除を組み込んだ総合的病害虫管理戦略が開発され、州が資金提供するプロジェクトの80%でこうした包括的なアプローチが採用されています。レクリエーションとしてのボート遊びや釣りの増加は、経済に年間 230 億ドルの貢献をしており、透明で航行可能な水路を維持する必要性がさらに強調されています。.

アプリケーション別

用途別では、表面水処理セグメントが米国の水生除草剤市場の29.2%超の収益シェアを占め、市場を支配しています。米国では、いくつかの重要な要因により、水生除草剤が表面水処理に多用されています。主な推進力は、40以上の州で記録されている侵入性水生植物を効果的に管理する必要性です。これらの植物は、水生生態系を深刻に混乱させ、レクリエーション活動を妨げ、水の流れを妨げる可能性があります。たとえば、侵入性水生雑草であるヒドリラは、フロリダ州だけで17,000エーカーの水域に蔓延しており、広範囲にわたる除草剤の使用が必要になっています。さらに、米国は侵入性水生植物の管理に年間約1億ドルを費やしており、水質と利用可能性を維持するための多大な財政的コミットメントが浮き彫りになっています。もう1つの要因は、水生生態系における生物多様性の保全への重点が高まっていることで、侵入性植物種によって200種以上の在来種が危険にさらされています。環境保護庁(EPA)は300種類以上の水生除草剤を承認しており、水処理における水生除草剤の使用に対する広範な規制上の支持を反映しています。2023年には、水生除草剤による処理を必要とする水域の数は全国で5,000カ所に達し、これらのソリューションの広範なニーズを浮き彫りにしました。.

地表水処理における水生除草剤市場の力強い成長の勢いは、 除草剤の 配合と適用技術の進歩によっても推進されています。たとえば、徐放性除草剤や標的特異的除草剤の開発は、これらの処理の有効性と環境安全性を改善しました。米国農務省(USDA)は、過去5年間で新しい除草剤配合の有効性が15%増加したと報告しています。さらに、機械収穫や生物的防除などの他の水生管理慣行と除草剤処理を統合して、全体的な成果を向上させる傾向が高まっています。水生除草剤を組み込んだ総合的病害虫管理(IPM)プログラムの数は、2018年以降倍増し、2023年には300プログラムに達します。もう1つの重要な要因は、水資源保全の取り組みに対する国民の意識と支持が高まっていることで、最近の調査では米国住民の60%以上が水質問題に対する懸念を表明しています。さらに、釣りやボート遊びなどの水上レクリエーション活動の需要が急増し、年間 5,000 万人以上のアメリカ人が参加しており、透明で航行可能な水域の必要性がさらに高まっています。

企業別

企業別では、ブランド製品が米国の水生除草剤市場を席巻しています。米国におけるブランド製品への旺盛な需要は、有効性、安全性、規制遵守、そして環境への配慮が相まって推進されています。Sonar、AquaClear、Rodeoといったブランド製品は、精密な配合と信頼性の高い性能で確固たる評価を確立しています。これらの製品は、侵略的な水生植物を管理するための包括的なソリューションを提供し、水生生態系と水域の健全性を確保するため、高く評価されています。例えば、環境保護庁(EPA)は238種類のブランド製品を含む水生除草剤を承認しており、厳格な安全基準への適合が保証されています。さらに、ブランド製品には広範な研究開発の支援が伴うことが多く、非標的種への悪影響を最小限に抑え、水質を維持する革新的な処方が生み出されています。米国の水管理当局の79%がブランド製品を採用していることから、この傾向は、業界が高品質で信頼性の高いソリューションへと移行していることを裏付けています。.

ジェネリック医薬品を上回るブランド水生除草剤市場の成長の勢いは、持続可能な水生管理慣行への意識と需要の高まりによっても促進されています。2023年の調査によると、62の州政府が、効果が実証されており環境負荷が低いことから、公共水域でブランド除草剤を優遇する政策を採用しています。さらに、ブランド製品には包括的な散布ガイドラインやメーカーからのサポートが付属していることが多く、プロの散布者の間で人気が高まっています。このレベルのサポートは、45の主要な自治体水管理プログラムで、ブランド製品への切り替え後に除草剤耐性の減少と水生生物の健康指標の改善が報告されているという事実に反映されています。さらに、米国魚類野生生物局は、ブランド除草剤で処理された湖で侵入種のバイオマスが34%減少したことを記録しており、その有効性を示しています。これらの要因は、強力な規制枠組みと一貫したパフォーマンスに支えられ、米国市場におけるブランド水生除草剤の選好の高まりを推進しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

米国水生除草剤市場の主要企業

- アリガレ

- BASF

- ダウ

- デュポン

- ニューファーム

- セプロ

- シンジェンタ

- モンサント

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 化学ベース

- 生物/環境

- 細菌

- 植物

- 動物

成分別 - 化学ベース

- グリホサート

- ジクワット

- 2,4-D

- イマザピル

- トリクロピル

- その他

タイプ別

- 接触

- 全身性

処方別

- 液体

- 粒状または固体

アプリケーション別

- 表面水処理

- 農業

- スポーツ&レクリエーションセンター

- 養殖業

- 工業用水処理

- 民間世帯

- その他

流通チャネル別

- 直接

- 販売代理店

企業別

- ブランド

- ジェネリック

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |