市場シナリオ

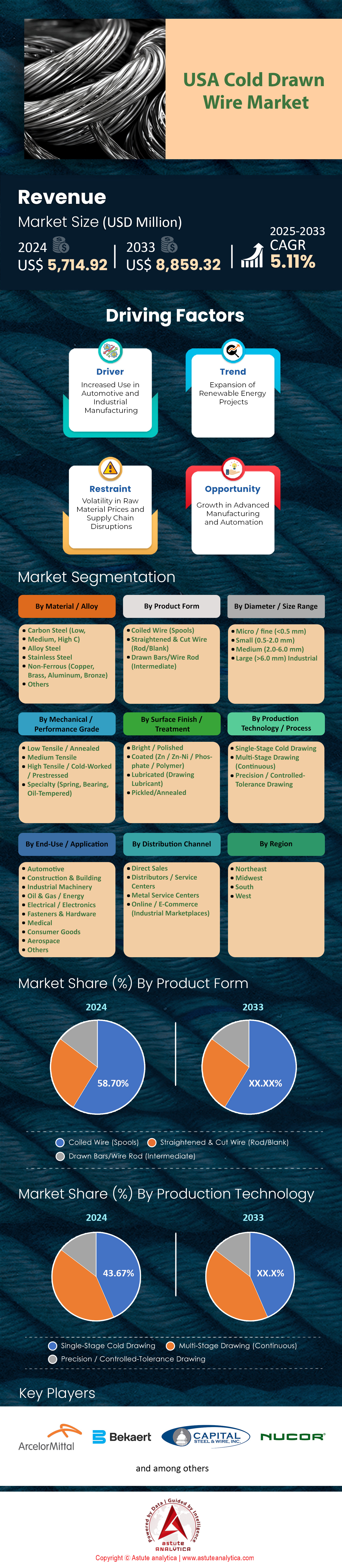

米国の冷間引抜ワイヤ市場規模は2024年に57億1,492万米ドルと評価され、2025~2033年の予測期間中に5.11%のCAGRで成長し、2033年には88億5,932万米ドルの市場価値に達すると予測されています。

主な調査結果

- 材質/合金別では、炭素鋼(低炭素、中炭素、高炭素)が米国の冷間引抜線市場で51.42%の最大シェアを占めています。

- 製品形態別では、コイル線(スプール)が58.70%で最大のシェアを占めており、連続供給用途での広範な使用を反映しています。

- 直径/サイズ範囲に基づくと、中サイズ範囲(2.0~6.0 mm)が38.97%のシェアで市場を支配しています。

- 機械/引張グレード別では、中引張が 34.33% で最大のシェアを占めています。

- 用途別では、ファスナー、スプリング、構造部品での広範な使用により、自動車分野が 29.72% のシェアでトップを占めています。

- 流通チャネル別では、直接販売が46.38%で最大のシェアを占めています。

米国全体の冷間引抜鋼線の需要は現在、大きな構造的変化を経験しており、一般的な循環的回復期を過ぎ、持続的で大量の需要期へと移行しています。連邦政府の政策は、立法計画から積極的調達へとうまく移行し、米国の冷間引抜鋼線市場の主な触媒として機能しています。運輸省は、2024年7月に大規模な橋梁プロジェクトに特に50億米ドルを交付することで、この勢いを促進しました。これらの助成金は単なる予算配分ではなく、11,400の個別の橋梁現場の修理または交換に積極的に資金を提供しています。これらの重要な構造物のうち、それぞれ1日120万台以上の車両が通行する18箇所は、1億米ドルを超える個別の助成金を受けています。その結果、メーカーは、厳しい連邦政府の納期に対応するため、プレストレストコンクリートストランドと厚手金網の生産を増強しています。

同時に、歴史的な国内回帰が、米国の冷間引抜線市場における第二の成長エンジンを生み出しています。米国の製造工場への総建設費は、2024年通期で前例のない2,340億米ドルに達しました。この建設の勢いは、月間投資率に表れており、2024年後半には211億米ドルに達しました。2019年以降、このセクターへの支出は、主に半導体およびクリーンエネルギー製造へのインセンティブによって、絶対値で242%急増しました。2024年の非住宅建設支出の増加の94%は、データセンターと工場のみによるものでした。このような集中的な重工業建設は、米国の冷間引抜線市場において、低迷する商業小売トレンドから切り離し、新たな高水準の消費ベースラインを確立しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

消費ベースラインとボリュームメトリック

この急増を定量化すると、市場が高稼働率で稼働していることが明らかになります。鉄鋼総出荷量はマクロ的な視点を提供しますが、具体的な指標はワイヤー消費量の明確な実態を描き出します。業界の先駆者であるニューコア・コーポレーションは、2024年に2,480万トンの鉄鋼を出荷し、第4四半期の製鉄所稼働率は74%を維持しました。産業用設備投資は2025年末までに2,320億米ドルに達すると予測されており、コンクリートスラブに必要なワイヤーメッシュの量は過去最高水準に近い水準を維持することが確実です。

住宅建設は、米国の冷間引抜鋼線市場のさらなる安定要因となっています。住宅開発業者は、2024年の136万7000戸という堅調な実績に続き、2025年には135万戸の住宅着工を開始すると予測されています。コンクリート補強材の主要な消費地である戸建て住宅は、2025年8月までに年間89万戸のペースで安定しました。さらに、自動車部門は冷間圧造用鋼線(CHQ)の消費に大きく貢献しており、2024年の米国の軽自動車生産台数は合計1,585万台に達しました。2025年の予測は1,490万台に修正されましたが、ファスナーとバネの生産規模の大きさから、伸線ベンチは継続的に稼働しています。

地理的ホットスポット:消費を牽引する上位5州

地理は需要の分布において極めて重要な役割を果たしており、 米国の冷間引抜線市場は。

- テキサス州: エネルギーインフラの融合と人口増加に牽引され、テキサス州は依然として輸送量において紛れもないリーダーです。高速道路拡張計画の堅調な進捗とERCOT送電網の強化により、テキサス州は太線輸送量において大きなシェアを占めています。

- カリフォルニア州: 革新性と送電網の強靭性が、カリフォルニア州の需要を決定づけています。「CHARGE 2T」プロジェクトだけでも、100マイル(約160キロメートル)の送電線を張り替える必要があり、そのためには特殊な高張力電線が不可欠です。さらに、同州は太陽光発電の推進を主導しており、2025年第3四半期に全国で設置される11.7GWの太陽光発電容量に大きく貢献しています。

- オハイオ州: 再工業化の中心地として、オハイオ州は米国の冷間引抜き線市場において、半導体工場や 電気自動車用バッテリー 工場向けに膨大な量の金網を消費している。また、同州の強力な自動車産業基盤も、冷間引抜き線に対する高い需要を支えている。

- フロリダ州: ハリケーンへの耐性強化が、この地域の安定した消費を牽引しています。最近の嵐を受け、2024年10月には、被災地域の電力網の耐性強化のために6億ドルが割り当てられました。住宅着工も堅調に推移しており、コンクリート基礎用のメッシュ設置が求められています。

- ジョージア: 急速な工業化、特にEVサプライチェーンの発展により、ジョージアは主要な輸入国へと変貌を遂げました。2,340億米ドル規模の製造業ブームの恩恵を享受するジョージア州は、広大な工場敷地面積の大幅な増強を必要としています。

新たなトレンド:電力網の近代化と再生可能エネルギー

米国の冷間引抜線市場の将来の成長経路は、エネルギー転換への取り組みとますます密接に結びついています。グリッドレジリエンス・イノベーション・パートナーシップ(GRIP)プログラムは現在、2024/2025年度に105億米ドルの助成金を投入しています。2024年8月、米国エネルギー省は8つの主要なレジリエンス・プロジェクトに22億米ドルを交付し、10月には38のプロジェクトにさらに20億米ドルを交付しました。これらの投資により、官民合わせて総額42億米ドルのコミットメントが実現しました。電力会社は、異常気象に対するネットワークの強化を目的として、ACSRコアワイヤと支線ワイヤの調達を積極的に進めています。

再生可能エネルギーの導入は、冷間引抜線市場のプレーヤーにとって、まさに同様の機会を提供しています。予測によると、2025年には33.3GWの大規模太陽光発電設備が設置され、下半期には21.3GWの設置が予定されています。太陽光発電プロジェクトには、何マイルにも及ぶフェンスや架台用のワイヤーが必要です。このセクターは2024年に30GWの設置を達成し、過去最高を記録しました。また、2025年の最初の9ヶ月間に米国の電力網に新たに追加された電力の85%を太陽光発電と蓄電池で占めました。米国国内の製造業もこれに応えており、2025年には4.7GWの新規太陽光発電モジュールが稼働を開始し、サプライチェーンの地域密着化がさらに進んでいます。

輸入動向と原材料の変動

国際貿易と投入コストは、米国の冷間引抜線市場の競争環境を依然として左右しています。国内生産者は現在、不安定な原材料環境に直面しています。シカゴのシュレッダースクラップ価格は、2024年12月の1トンあたり368米ドルから、2025年1月には388米ドルに上昇しました。鉄スクラップの等級は1トンあたり20米ドルの絶対値上昇となりました。ニューコアは2025年初頭にHRCベース価格を1トンあたり750米ドルで発表しました。こうした投入コストの上昇は国内マージンを圧迫しており、関税にもかかわらず輸入品の魅力が高まる可能性があります。

物流は輸出入の複雑さをさらに複雑化させます。米国の冷間引抜線市場では、重量級ワイヤー製品の輸送コストは依然として高く、2025年1月には国内のフラットベッドスポットレートが1マイルあたり2.39米ドルに達しました。契約レートはさらに高く、1マイルあたり3.06米ドルでした。2025年にはトラック輸送量が1.6%増加すると予測されており、輸送コストの上昇が見込まれ、フラットベッドスポットレートは2025年6月までに1マイルあたり2.61米ドルに達すると予想されています。そのため、地域調達が戦略的な優先事項になりつつあります。バイヤーは、輸送リスクを軽減し、重要なインフラプロジェクトのタイムリーな納入を確保するため、近隣のサプライヤーや、2024年に32億米ドルの設備投資を行ったNucorのような国内製鉄所にますます目を向けています。

セグメント分析

コスト効率の高い炭素グレードが自動車およびインフラの大量生産を支える

炭素鋼は、主に量産産業の経済的支柱であり続けているため、米国の冷間引抜ワイヤー市場で51.42%のシェアを占めています。米国の冷間引抜ワイヤー市場のメーカーは、特殊合金に伴う法外なコストをかけずに自動車フレームに必要な強度を提供するこれらのグレードを非常に好んでいます。軽自動車の国内生産台数は2025年に1,045万台に達する見込みで、炭素鋼のシートフレームとファスナーに対する継続的な需要を生み出しています。この量を支えるため、Liberty Wire Johnstownは最近、標準炭素グレードの生産能力増強を特に目標として、設備に2億5,000万米ドルを投入しました。工場の現場以外では、インフラ投資・雇用法によってこのセクターが推進されており、同法は道路と橋梁専用に1,100億米ドルを割り当てています。これらの大規模な土木工事プロジェクトは、エンジニアがコンクリート補強材やサスペンションケーブルに炭素鋼を指定するため、炭素鋼の需要の直接的なパイプラインを作り出します。

この勢いは、炭素鋼が不可欠な存在である建設・鉄道セクターにも広がっています。業界データによると、新規建設プロジェクトは現在、年間鉄鋼消費量の40%を占めており、その多くは炭素鋼金網と構造補強材への依存度が高いことが示されています。米国の冷間引抜鋼線市場は、軌道締結具や信号機器に炭素鋼が使用される旅客・貨物鉄道の拡張に660億ドルを割り当てる連邦政府の取り組みによってさらに後押しされています。住宅分野では、建設業者は前回のサイクルで50万戸以上の集合住宅を完成させましたが、その全てにおいて構造の健全性を確保するために広範囲にわたる配線工事が必要となります。

- テスラはトラック生産用の特殊炭素鋼を年間1万8000トン供給するサプライチェーンを確保したと報じられている。

- 推計によれば、インフラ支出10億ドルごとに5万トンの鉄鋼製品が必要になる。

- 最近の貿易政策により、特定の非炭素鋼輸入ワイヤー製品に50%の関税が課され、購入者は国内の炭素鋼に戻るようになりました。

自動車のサスペンションとグリッドの近代化プロジェクトは中径の汎用性に依存しています

中線径(2.0~6.0mm)は、重工業と住宅の両方のニーズにおいて「ゴルディロックス」ゲージとして機能し、38.97%の確固たるシェアを確保しています。米国の冷間引抜線市場では、この特定の厚さは自動車シート構造に不可欠であり、ミシガン州の工場は5.5mm径の生産に特化しています。同時に、エネルギー部門も需要を牽引しており、ピッツバーグの鉄鋼メーカーはAP6洋上風力発電基礎向けに特別に設計された6mm径ワイヤーの生産を増強しています。公共交通インフラに割り当てられた390億ドルという巨額の予算もこのセグメントを支えており、これらの新しいハブ周辺のセキュリティフェンスには主に中線が使用されています。さらに、2025年に制定された「アーキテクチャー2030」では、建築部材の耐用年数を50年にすることが義務付けられており、エンジニアはより細い代替品よりも、より太く耐久性の高いこれらのワイヤーを採用するよう促されています。

住宅経済は、中径セグメントの地位をさらに強固なものにしています。30年固定住宅ローン金利が6.0%を下回る中、住宅改修プロジェクトの再活性化により、2mmから6mmの範囲に厳密に収まる釘やハンガーの需要が急増しました。鉄筋価格が1トンあたり1,240米ドルに高騰すると、多くの建設業者は、建築基準法で認められている範囲で、太い鉄筋を中径溶接線に置き換えました。米国の冷間引抜線市場も電気自動車ブームの影響を受けており、充電インフラへの75億ドルの連邦政府投資は、内部保護ケーブルやステーション構成部品に中径線を大きく依存しています。

- 建設業者は2022年に約475,000戸の集合住宅を完成させ、2mm~6mmの金網の持続的なベースラインを築きました。

- 建設用鋼材の輸入価格は26%高騰し、中径鋼材の国内調達が促進された。

- 住宅市場指数のスコアが 40 前後で推移していることは、標準的な中ゲージのハードウェアを使用する基本的な修理に重点が置かれていることを示しています。

冷間圧造用途と建設用ファスナーは、中程度の引張強度に対する高い需要を維持

中張力等級のワイヤーは市場の 34.33% を占め、強度と柔軟性のバランスが求められる用途に欠かせない主力製品として機能しています。米国の冷間引抜ワイヤー市場では、これらの等級 (通常 1005~1045) が、割れることなく複雑な留め具形状に冷間圧造できるため、多く利用されています。この分野は、炭素ワイヤー分野だけで 97 億ドルを超える収益を生み出し、その普及ぶりを際立たせています。この需要は、超党派のインフラ協定に基づき承認された 5,500 億ドルの新規支出によってさらに強固なものとなり、大量の汎用ボルトとリベットが求められています。自動車メーカーでさえ、特定のバッテリー留め具に最低 200 MPa の引張強度閾値を設けていますが、中張力ワイヤーは、より高等級のワイヤーに見られる脆さがなく、この要件を完全に満たしています。

重工業分野のみならず、米国の冷間引抜線市場においては、中張力鋼線の汎用性により、農業および公共事業セクター全体で高い需要を維持しています。米国の産業用ファスナー市場は、2030年までに211億米ドルに達すると予測されており、この成長軌道は中張力鋼材に大きく依存しています。最近の25%の関税引き上げにより輸入鋼材の魅力が低下したことで、国内の加工業者はこれらの国産鋼種への依存度が高まっています。さらに、484億米ドル規模の飲料水インフラ向けワイヤーを製造するメーカーは、設置時の応力に耐えつつ形状を維持する能力を重視し、中張力ステンレス鋼線および炭素鋼線を優先的に使用しています。

- 自動車用鋼材市場は2030年までに205億米ドルに達すると予測されており、非構造部品の大部分は中張力グレードのものとなる見込みです。

- 住宅改修への支出は、中強度釘・ネジの堅調な消費を支えています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

連続製造により生産ラインを効率的なコイル線利用へとシフト

コイルワイヤー(スプール)は58.70%という大きなシェアを占めており、この圧倒的なシェアは、産業界における自動化とスピードへの飽くなき追求によって説明されます。米国の冷間引抜線市場で操業する工場は、ダウンタイムを最小限に抑えるため、連続供給機への移行を加速させています。これらのコイルから直接供給する米国の産業用ファスナー市場は、2024年に177億米ドルを超える収益を生み出し、高速ヘッダー加工機が業界標準であることを証明しました。コイル供給ラインにスマート製造センサーを統合した施設では、ダウンタイムが34%削減されたと報告されており、これは切断長ワイヤーでは決して達成できない重要な効率向上です。さらに、急成長を遂げている「EVハイウェイ」回廊は現在、地域のワイヤー需要の38%を占めており、バッテリーパック組立ラインは、途切れることのない溶接と接続のために連続ワイヤースプールに依存しています。

経済的な圧力もコイル材の選好を決定づけています。メーカーは材料コストを1セントたりとも無駄にしたくないと考えているからです。米国では、車両の平均使用年数が12.6年に達する中、コイル材から製造される交換用スプリングやファスナーのアフターマーケットが爆発的に成長しました。住宅建設業者は、1戸あたり14,000ドルの材料費増加に直面しており、釘やメッシュ材にコイル線を優先的に採用しています。これは、連続製造工程によってスクラップ率が大幅に低下するためです。そのため、米国の冷間引抜線市場では、コイル材の採用は単なる技術的な選択ではなく、経済的な必要性として捉えられています。

- 年間 187 億米ドル相当の建設用鋼材の輸入は、輸送密度を最大化するために主にコイル状の形で輸入されています。

- スマート製造の導入は 2030 年までに生産能力の 25% に達すると予想されており、スプール供給の自動化ラインが必要になります。

- コイルの主要原料である線材価格は2025年初頭に2.5%下落し、コイルコンバーターの利益率が向上しました。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

競争環境:戦略的統合と垂直統合がワイヤー市場の熾烈な競争を定義

米国の冷間引抜ワイヤー市場は、3大大手企業が市場シェアの約29%を占める、硬直したトップヘビーな構造になっており、地域の競合他社にとって大きな障壁となっています。アルセロール・ミッタルは、誰もが認める市場リーダーとして、巨大なグローバルサプライチェーンを活用して、小規模な工場では到底対応できない自動車関連の大量契約を獲得し、14.03%という圧倒的なシェアを誇っています。この力の集中は、生産量と原料管理が効率を厳しく左右する、成熟産業の証です。競争の激しさは、単純な価格競争から、サプライチェーンの覇権をめぐる争いへと移行しています。原材料費が2025年初頭に変動する中、これらの巨大企業は、巨大な購買力を利用して利益率を圧迫し、独立系コンバーターはニッチな合金に特化するか、買収を余儀なくされるかのいずれかを迫られることになります。

アルセロール・ミッタルと並んで市場を牽引しているのは、ニューコア・コーポレーションとベカルトであり、両社は共同で冷間引抜線市場の戦略的方向性を決定づけています。ニューコアは、1,100億米ドル規模の連邦政府インフラ投資を積極的に活用し続けており、垂直統合型EAFミルを活用し、市場の供給不足にもかかわらず、建設用電線用の原料供給を確保しています。一方、ベカルトは、高度なコーティングと高張力アプリケーションにおける技術的優位性によって確固たる地位を築き、純粋な量よりも精度が求められる重要なエネルギーおよびタイヤ補強分野で優位に立っています。これら3社はイノベーションと生産能力の拡大を推進することで、米国の冷間引抜線市場全体が現在の景気循環を生き残るために遵守すべき価格ベンチマークと品質基準を事実上設定しています。

米国冷間引抜線市場の最近の動向

- インスティールの買収:インスティールは、2024年10月にエンジニアード・ワイヤー・プロダクツの資産を6,700万~7,000万ドルで買収し、2024年11月26日にはオブライエン・ワイヤー・プロダクツの資産を510万ドルで買収しました。これにより、建設用溶接ワイヤー補強材の事業拡大が期待されます。これらの買収により、中西部およびテキサス州における市場ポジションが強化されます。

- リバティ・ピオリアの休止:リバティ・スチールUSAは、低価格輸入品のせいで2024年12月6日よりイリノイ州ピオリアの線材工場を休止し、500人以上の従業員を一時帰休させている。再開は2025年初頭(実際の再開は2025年3月)の予定。

- ツリーアイランドスチールの関税:ツリーアイランドスチールの2025年第2四半期の収益は、米国の関税により販売量が減少し、サプライチェーンの変化を余儀なくされたため、4,230万ドル(運賃控除後)に減少しました。

- リバティ本社移転計画:リバティ・スチールは、2025年7月に米国本社をテキサス州からピオリア地域に移転することを提案し、700人の雇用と4000万ドルの投資につながる2500万ドルのイリノイ州助成金を求めています。

- Leggett & Platt の再編」 Leggett & Platt の 2024 年寝具製品部門の再編では、ワイヤー ミルの最適化と需要調整のためのフットプリント調整により、2025 年後半までに年間 4,000 ~ 5,000 万ドルの EBIT 利益を目指します。

米国冷間引抜線市場のトップ企業

- ニューコアコーポレーション

- ベカルト

- アルセロール・ミッタル

- ブルックフィールド・ワイヤーLLC

- WCJピルグリムワイヤー

- ウルブリッヒ ステンレス スチールズ & スペシャル メタルズ社

- キャピタル・スチール・アンド・ワイヤー社

- カリフォルニアファインワイヤー社

- アラバマワイヤー社

- BCGワイヤーメッシュ

- シュタルダースプリングワークス

- その他の著名な選手

市場セグメンテーションの概要

材質/合金別

- 炭素鋼(低炭素鋼、中炭素鋼、高炭素鋼)

- 合金鋼

- ステンレス鋼

- 非鉄金属(銅、真鍮、アルミニウム、青銅)

- その他

製品形態別

- コイルワイヤー(スプール)

- 直線切断線(ロッド/ブランク)

- 引抜棒鋼・線材(中級)

直径/サイズ範囲別

- マイクロ / ファイン (<0.5 mm)

- 小さい(0.5~2.0 mm)

- 中(2.0~6.0 mm)

- 大型(>6.0 mm)産業用

機械/性能グレード別

- 低張力/焼鈍

- 中程度の引張強度

- 高張力 / 冷間加工 / プレストレスト

- 特殊品(バネ、ベアリング、オイルテンパー)

表面仕上げ/処理別

- 明るい/磨かれた

- コーティング(Zn / Zn-Ni / リン酸塩 / ポリマー)

- 潤滑剤(描画潤滑剤)

- 酸洗/焼きなまし

最終用途/アプリケーション別

- 自動車

- 建設・建築

- 産業機械

- 石油・ガス / エネルギー

- 電気・電子

- ファスナーとハードウェア

- 医学

- 消費財

- 航空宇宙

- その他

流通チャネル別

- 直接販売

- 販売代理店 / サービスセンター

- 金属サービスセンター

- オンライン / Eコマース(産業用マーケットプレイス)

地域別

- 北東

- 中西部

- 南

- 西

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |