湿潤紙力増強樹脂市場:樹脂タイプ別(ホルムアルデヒド系樹脂、ポリアミン-ポリアミド-エピクロロヒドリン、グリオキサール-ポリアクリルアミド)、用途別(紙幣用紙、ティッシュペーパー、板紙、その他)— 市場規模、業界動向、機会分析、予測、2025~2033年

- 最終更新日: 2025年8月29日 | | レポートID: AA0123345

市場シナリオ

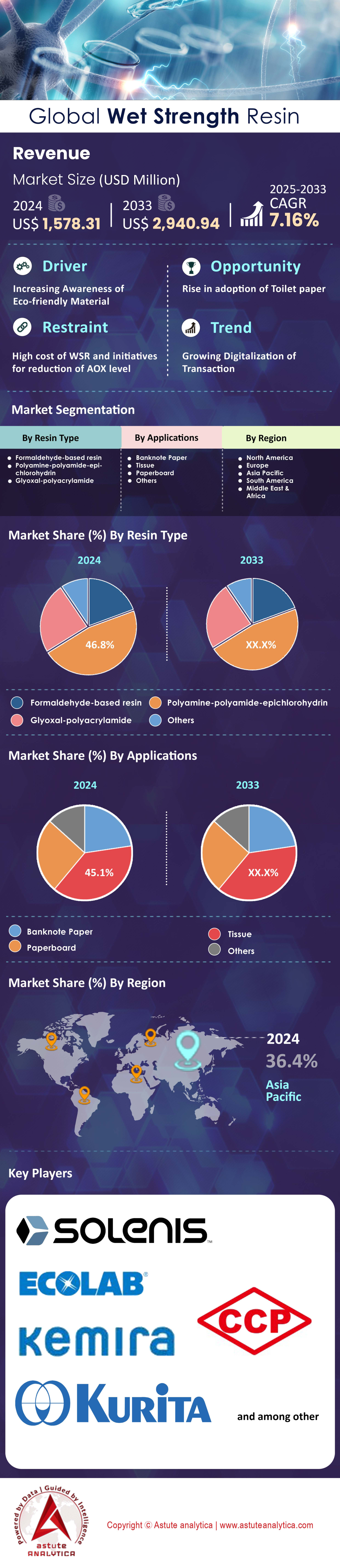

湿潤強度樹脂市場は2024年に15億7,831万米ドルと評価され、2025~2033年の予測期間中に7.16%のCAGRで成長し、2033年には29億4,094万米ドルの市場評価額に達すると予測されています。.

湿潤強度樹脂市場における主な調査結果

- 樹脂の種類別では、ポリアミン-ポリアミド-エピクロロヒドリンが46.79%以上の市場シェアを獲得し、引き続き市場を牽引すると予測されています。

用途別では、湿潤紙力増強樹脂がティッシュペーパーの製造に多く使用され、45.07%以上の市場シェアを占めています。 - アジア太平洋地域は37.30%以上の市場シェアを獲得しており、市場において支配的な地域となっている。

- 湿潤強度樹脂市場は2033年までに29億4,094万米ドルを超えると予測されている。

湿潤紙力増強樹脂市場は、包装、ティッシュペーパー、特殊紙用途における消費量の増加に支えられ、力強い成長軌道を辿っています。プラスチックから繊維ベースの包装材への代替が進み、衛生用紙製品の需要も高まっていることから、湿潤紙力増強樹脂は製紙業界にとって不可欠な添加剤としての地位を確立しています。.

湿潤紙強度向上樹脂市場は、主に包装分野からの需要増加に直面しています。ティッシュペーパー、コーヒーフィルター、食品サービス向け使い捨て製品、eコマース向け包装板紙などの用途では、湿潤条件下での耐久性を確保するためにこれらの樹脂が利用されており、コンバーターや製紙メーカーによる安定した調達を促進しています。包装分野以外にも、より広範な紙および木材製品用樹脂エコシステムにおける産業活動も市場の成長を牽引しています。インドのMDF生産量は2024年に280万立方メートルに達し、ブラジルの合板輸出量は75万立方メートルに達すると予測されています。どちらもホルムアルデヒド系樹脂に大きく依存しており、板紙、パネル、紙ラミネート用途における樹脂配合の重要性が浮き彫りになっています。同時に、樹脂配合におけるイノベーションも採用を促進しており、尿素ホルムアルデヒド樹脂に0.20重量%の酸化グラフェン(GO)を配合するなどの進歩により、排出量が大幅に削減され、厳格化する世界的な環境基準に適合した、より持続可能な湿潤紙強度向上樹脂のバリエーションへの道が開かれています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界は主要な市場動向にどのように対応しているか

- アジア太平洋地域がリード:中国は2024年に低排出樹脂の研究開発に12億ドルを投資し、持続可能で高性能な樹脂技術への長期的な取り組みを示しています。インドをはじめとするアジアの生産者は板紙生産能力を拡大しており、これが湿潤紙力増強樹脂の消費量の持続につながっています。.

- 価格差が調達を左右する:原材料と樹脂の価格は、供給計画において依然として決定的な要因です。2025年6月時点のUF樹脂価格は、米国で407ドル/トン、中国で250ドル/トン、ドイツで361ドル/トン、サウジアラビアで375ドル/トン、日本で422ドル/トンでした。こうした地域差により、湿潤強度樹脂サプライヤーは競争力を維持するために、調達戦略と価格戦略の調整を迫られています。.

- 地域間の供給動向:主要アジア市場から米国へのエポキシ樹脂の輸入量は、2020年以降、平均10万トン/年で推移しており、これは越境樹脂フローの幅広い傾向を反映しています。この動向は、原料の入手可能性と物流が需給バランスに直接影響を与える湿潤強度樹脂市場にも影響を与えています。.

将来の展望

湿潤紙力増強樹脂市場の今後の成長局面は、都市化の進展と生活水準の向上による一人当たりの使用量の増加を背景に、新興経済国におけるティッシュペーパーと衛生用紙の消費量の増加に大きく左右されるでしょう。同時に、欧州と北米の規制枠組みは、プラスチックから持続可能な紙ベースの包装への移行をますます奨励しており、耐湿性と耐久性を高める湿潤紙力増強樹脂の需要が高まっています。ちなみに、重要な原材料セグメントである尿素ホルムアルデヒド樹脂の価格は、需給変動と原料コストの変動を反映して、米国では2023年12月の688ドル/トンから2025年6月には407ドル/トンに下落し、中国でも同様に2023年末の627ドル/トンから2025年半ばには250ドル/トンに下落するなど、大きな変動を示しています。.

一方、製品イノベーションは依然として重要な推進力であり、尿素ホルムアルデヒド樹脂にわずか0.20重量%の酸化グラフェンを配合するといった進歩がそれを実証しています。この技術革新はホルムアルデヒド排出量を81.5%削減することを実験的に実証しており、世界的な環境規制の厳格化が進む中、より環境に優しい湿潤紙力増強樹脂の配合に対する需要を促進しています。こうした成長の一方で、原料の入手可能性と地政学的要因に起因する原材料価格の継続的な変動により、樹脂生産者と加工業者は、変化する市場と持続可能性の要件を満たしながら収益性を維持するために、機敏な調達戦略と強固なサプライチェーンの採用を迫られるでしょう。

ダイナミックな湿潤強度樹脂市場における将来の成長の鍵

持続可能性と消費者の利便性に結びついた製品イノベーションによって、市場におけるプレーヤーにとって大きなビジネスチャンスが生まれています。先見性のある企業は、これらのトレンドを捉え、競争優位性を確保し、大幅な成長を実現することができます。市場は従来の用途を超えて進化し、新たな収益源を生み出しています。.

- 大きなビジネスチャンスは、一時的湿潤紙力増強剤(TWSR)の需要拡大にあります。TWSRは、トイレに流せるワイプやリパルプ包装など、分解性を考慮した製品にとって不可欠です。トイレに流せるワイプの世界生産量は、2025年までに350億枚を超えると予測されており、性能と環境適合性の両方を保証する高度なTWSR処方に対する、大規模で専門的な需要チャネルが創出されます。.

- もう一つの有望な道は、リサイクルに適した湿潤紙力増強樹脂の開発です。従来の樹脂は紙のリサイクルプロセスを阻害することがよくあります。特定の条件下で分解する新世代のオンデマンド剥離樹脂が注目を集めています。2024年に発売される先進的な樹脂は、リサイクル工場における紙繊維回収率を12%以上向上させる可能性があり、循環型経済の重要な課題に直接対処し、強力な価値提案を提供します。.

循環型経済の義務化が湿潤強度樹脂市場を再定義

湿潤紙力増強樹脂市場における需要は、循環型経済の原則によってますます形作られるようになっています。紙のリサイクル性向上に向けた強い推進力により、樹脂配合に対する新たな要件が生じています。従来の湿潤紙力増強樹脂を含む紙は、不適切に処理されると、汚染の問題により、現在、欧州のリサイクル工場では1トンあたり95ユーロの追加処理コストが発生しています。これに対し、2024年に開発された高度な剥離剤は、再パルプ化時間を平均25分短縮し、作業効率を向上させることができます。これらの樹脂用の酵素剥離ソリューションの研究は、2024年に総額4,500万ユーロの投資を集めました。これらのイノベーションの影響は明白であり、新技術により、処理済み板紙の再パルプ化に必要な水が1トンあたり700リットル削減されています。.

こうした発展は、企業の持続可能性目標と規制強化の両方によって推進されている。大手消費財ブランドは、2025年までに1平方メートルあたり500グラムのリサイクル材を含むパッケージを使用する目標を設定している。こうした目標を達成するため、リサイクルに適した新しい樹脂により、リパルプ化のエネルギー消費を1トンあたり8キロワット時削減できる。現在、大規模パルプ工場1社では、これらの先進的な樹脂を使用することで、年間1万5000トンの高品質繊維を追加で回収できる。2025年に予定されている新しい環境規制では、リパルプ化できない材料を収集した紙くず1トンあたりわずか20キログラムに制限する。その結果、グリオキサールベースの樹脂など、より環境に優しい代替品の需要が急増しており、欧州では2024年だけで2,500トン増加すると予想されている。また、世界では300以上の製紙工場が、これらの材料を処理できるように2025年までに選別およびリパルプ化システムをアップグレードすると予測されている。.

特殊包装と高度な濾過技術が高性能樹脂の需要を牽引

特殊用途における高性能材料の需要は、湿潤紙力増強樹脂市場の強力な需要牽引要因です。主要な最終用途である液体包装用板紙(LPB)の世界需要は、2024年には180万トンと大幅に増加すると予測されています。長寿命製品向けアセプティックカートンには、140℃の処理温度にも剥離することなく耐えられる高度な樹脂が必要です。材料効率も重要な要素であり、乳製品向けの次世代ゲーブルトップカートンは、2025年には1ユニットあたりの樹脂使用量が3グラム削減される予定です。性能は厳格な基準で測定され、LPB向けの新しい樹脂配合物は現在、1平方メートルあたり18グラムという低いコブ吸水率を実現しています。スペシャルティコーヒーフィルターなどのニッチな消費者市場でさえ、2025年には4,000トンの高純度湿潤紙力増強樹脂の需要が見込まれます。.

包装に加え、高度な工業用ろ過材も重要な成長分野です。高効率自動車用エアフィルターは現在、0.3ミクロンという小さな浮遊粒子を捕捉する樹脂に依存しています。電気自動車用バッテリーセパレーター紙の市場は急成長しており、湿潤強度向上樹脂市場におけるニッチながらも重要な用途として、2024年には6,000万平方メートルの成長が見込まれています。新たな樹脂技術革新により、工業用ろ過材の湿潤破裂強度は15キロパスカル向上し、耐久性が向上しています。ヘルスケア分野からの需要も高まっており、滅菌医療グレードの包装紙の生産量は2024年に2万2,000トン増加する見込みです。これらの用途には厳格な安全基準が適用され、食品接触紙における特定の樹脂成分の移行制限は、2025年には1キログラムあたり50マイクログラムに引き上げられます。.

セグメント分析

PAE樹脂は比類のない性能とコンプライアンスで市場をリードしています

ポリアミン-ポリアミド-エピクロロヒドリン(PAE)樹脂は、市場シェア46.79%という圧倒的な地位を維持し、引き続き市場をリードすると見込まれています。この優位性は、その高い効率性に起因しており、少量の添加で紙に優れた湿潤強度を付与することができます。重要な要因は、従来の酸性製紙法に代わる業界標準となっている現代の中性アルカリ製紙プロセスとの適合性です。セルロース繊維と強固で永続的な共有結合を形成するため、ペーパータオルなどの製品は飽和状態でもその完全性を維持します。湿潤紙力増強樹脂市場のメーカーは、PAE樹脂が業務効率の向上に役立つことから、PAE樹脂を好んでいます。先進的な第4世代(G4)PAE樹脂は、有害な副産物の含有量を大幅に低減するように開発されており、中には1,3-DCPおよび3-MCPDの含有量が10ppb未満を実現したものもあり、厳しい食品接触規制を満たしています。安全性と性能へのこうした重点的な取り組みが、PAE樹脂のトップポジションを確固たるものにしています。さらに、これらの樹脂は、未処理紙と比較して、湿潤時の紙の強度を3倍以上に高めることができます。.

湿潤紙力増強樹脂市場は持続可能性に向けて進化を続けており、PAE技術はこのトレンドに対応する上で有利な立場にあります。高固形分PAE樹脂の開発は重要な一歩です。水分含有量が少ないため、輸送回数が7回に1回減少し、輸送コストとそれに伴う排出量が削減されます。これは、業界全体で推進されている環境に優しい製造ソリューションの推進とも合致しています。.

- 大手化学会社は最近、バイオベースのPAE樹脂代替品の研究開発に5,000万ドル以上を投資しました。.

- 重要な原材料であるエピクロロヒドリンの価格は、前四半期に1トンあたり300ドルを超える大幅な変動を経験し、生産コストに影響を与えました。.

- PAE 樹脂は適応性が高いため、リサイクルパルプとの使用に適しており、ヨーロッパだけで年間 6,000 万トンを超えるリサイクル紙とリサイクル板紙の生産をサポートしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

衛生意識の高まりにより、湿潤強度樹脂市場におけるティッシュペーパー樹脂の需要が増加

ティッシュペーパー分野では、湿潤紙力増強樹脂の使用が市場の45.07%以上を占めており、その大きな要因は強力な消費者動向です。世界的な衛生意識の高まりにより、ペーパータオル、ナプキン、ティッシュペーパーは家庭必需品として確固たる地位を築いています。この需要は、特に発展途上地域における可処分所得の増加と急速な都市化によってさらに高まっています。これらの製品にとって、湿潤時の強度は単なる特徴ではなく必須条件であり、メーカーが基本的な品質基準を満たすためには樹脂の適用が不可欠です。北米などの先進地域におけるティッシュペーパーの一人当たりの年間平均消費量は現在25キログラムを超えており、このセグメントの成熟度と需要の高まりを物語っています。2025年末までに中国で200万トン以上の生産能力増強が見込まれるなど、生産能力の継続的な拡大も、この優位性をさらに強固なものにしています。.

湿潤紙力増強樹脂市場の回復力は、ティッシュ業界の健全性と本質的に結びついています。ホテルやレストランを含む「外食」市場が2020年以前の水準近くまで回復したことで、消費はさらに押し上げられました。特殊ティッシュ製品におけるイノベーションは、高度な樹脂用途への新たな道を切り開いています。.

- 硬化が速く効率的な樹脂を必要とする東南アジア全域の高速ティッシュ製造ラインへの最近の投資は、過去18か月間で合計5億ドルを超えています。.

- 使い捨てプラスチックに関する規制の移行により、欧州では年間10億個以上のプラスチック製食品容器が樹脂処理された紙製の代替品に置き換えられる可能性がある。.

- 性能向上のため高濃度の湿潤強度向上添加剤を使用することが多い高級多層ティッシュ製品の生産は、着実に成長しています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域の比類のない生産エンジンが世界の樹脂供給を支配

アジア太平洋地域は、その巨大な製造規模と国内消費の拡大により、湿潤紙力増強樹脂市場におけるリーダーシップを確固たるものにしています。中国は2024年に江蘇省に新たなポリアミドエピクロロヒドリン(PAE)樹脂工場を稼働させ、年間生産能力を3万5000トンに増強しました。一方、インドでは、液体包装用板紙の需要が2025年にさらに8万トン増加すると予想されており、樹脂消費量の大幅な増加を牽引しています。規制の変更も影響を与えています。インドネシアは2024年に木質パネルのホルムアルデヒド排出基準を0.5 mg/Lという厳格な水準に引き上げ、高品質で低排出の樹脂配合への需要を押し上げています。ベトナムの活況を呈する輸出市場は、高品質の湿潤紙力増強処理を必要とする紙包装材を2024年にさらに11万トンヨーロッパに輸出すると見込まれています。.

韓国は2024年に先進的なグリオキサール系湿潤紙力増強剤に関する18件の新規特許を申請し、強力なイノベーションを示したことで、世界の湿潤紙力増強剤市場におけるこの地域の優位性をさらに強化しました。日本政府は、特殊な湿潤紙力増強剤を用いたセルロースナノファイバー複合材料の研究に2025年に25億円を割り当てることで、将来の成長を支援しています。中国では、原材料の自給率も向上し、主要前駆体であるエピクロロヒドリンの国内生産量は2024年に20万トン増加しました。タイでは、高性能ティーバッグフィルター紙の新生産ラインに6,000万ドルが大規模投資として割り当てられました。インドでは、インド規格局(BIS)が2024年に食品接触紙の規制を更新し、特定の移行限度を8 mg/dm²引き下げました。最後に、東南アジア全体で持続可能な認証を受けた製紙工場の数は、2025年までに1,500社を超えると予測されています。.

北米市場は規制遵守とイノベーションによって牽引されている

北米の成熟した 湿潤強度樹脂市場は、かなりの市場シェアを占めており、厳格な規制と高付加価値の用途によって特徴づけられています。2024年、米国環境保護庁による包括的なTSCAレビューの結果、PAE樹脂合成の特定の副産物に関する新しい職場での取り扱い手順が策定されました。消費者の需要に応え、米国の950社以上の食品サービス企業が2025年までにPFASコーティングを廃止することを約束し、樹脂処理紙バリアソリューションの需要が直接増加しました。カナダは、2025年に700万カナダドルの研究助成金を授与し、高度なリグニンベースの湿潤強度ポリマーの開発を促進することでイノベーションを推進しています。2024年、米国食品医薬品局は、食品に直接接触する用途向けの5つの新しい湿潤強度添加剤を承認し、新たな商業的道を開きました。米国南部のパルプ工場を近代化し、9万トンの特殊包装板紙を生産するために1億5000万ドルの投資が行われました。

欧州の循環型経済への取り組みが地域の樹脂需要を変革

欧州の 湿潤強度樹脂市場 、その積極的な持続可能性目標と密接に関連している。2025年に施行されるフランスの新法では、30種類の農産物に対するプラスチック包装が禁止され、20万トンの紙ベースの代替品に対する新たな需要が生まれると予想されている。ドイツでは、BfRが2024年に食品接触規制を更新し、エピクロロヒドリンの新たな特定移行限度を0.01 mg/kgに設定した。イタリアの大手ティッシュメーカーは、衛生紙製品の生産能力を7万トン増強するために9500万ユーロを投資した。EUのHorizon Europeプログラムは最近、バイオマスから完全に生分解性の湿潤強度ポリマーを開発する1800万ユーロのプロジェクトに資金を提供した。スウェーデンの林業は、年間12万トンの持続可能な包装材料を生産するように設計された新しいバイオ製品工場に2億5000万ユーロを投資しており、このプロジェクトは2025年に開始される。

戦略的投資と買収が湿潤強度樹脂市場の競争環境を再形成している

- Solenis が Diversey の買収を完了 (2024 年): 製紙業の顧客との相乗効果を持つ清掃・衛生分野のポートフォリオを拡大し、Solenis は Diversey Holdings Ltd. の買収を約 46 億ドルで完了しました。

- カスケーズ、ベアアイランド工場への大規模投資を発表 (2024 年): カスケーズは、バージニア州ベアアイランドの新聞用紙工場を改造して 100% リサイクルのコンテナボードを生産できるようにするために、総額 5 億 1,500 万ドルを投資することを発表し、地域の樹脂需要に影響を与えています。

- Stora Enso が製紙工場を Schwarz Produktion に売却 (2024 年): Stora Enso は、ドイツの Maxau 製紙工場を Schwarz Produktion に売却し、欧州製紙業界内で資産を移行しました。

- WestRock が Smurfit Kappa に買収される (2024 年): Smurfit Kappa と WestRock が合併に合意し、総収益約 340 億ドルの世界的なパッケージング リーダーが誕生します。この企業は、湿潤強度樹脂市場における製紙用化学薬品の世界的な調達に影響を与えることになります。

- アールストロム社、ガラス繊維ティッシュの新ラインに投資(2024年): アールストロム社は、高性能バインダーを必要とする特殊用途向け製品であるガラス繊維ティッシュの新ラインに、北米工場で5,800万ユーロを投資すると発表した。

- ケミラ、ブラジルの漂白化学薬品生産能力を拡大(2024年): ケミラは、パルプの漂白に不可欠な化学薬品である塩素酸ナトリウムのブラジルでの生産能力を4万トン拡大するために投資し、特殊紙の原料基盤を支えています。

- サッピ社、製紙工場の脱炭素化に向けた資金援助を受ける(2024年): オーストリアにあるサッピ社のグラートコルン工場は、パルプ・製紙生産の脱炭素化を目的としたプロジェクトに対し、EUイノベーション基金から多額の資金援助を受けました。このプロジェクトには、工程の改善も含まれています。

- ジョージア・パシフィック社がグリーンベイ工場の拡張に投資(2024年): ジョージア・パシフィック社は、バスティッシュとペーパータオルの生産能力を拡大するため、ウィスコンシン州グリーンベイの工場に5億5,000万ドルを投資すると発表しました。

- モンディ、ヒントンパルプ工場の買収を完了(2024年): モンディは、カナダのアルバータ州にあるヒントンパルプ工場をウェストフレーザーから500万ドルで買収し、包装製品用の高品質パルプを確保しました。

湿潤強度樹脂市場のトップ企業

- バックマン

- 長春グループ

- CHTグループ

- デラミン

- エコラボ

- ケミラ

- コルフェズ・キミヤ

- コタリ・グループ・オブ・インダストリーズ

- 栗田

- メラミンスカ・ケミヤ

- セイコーPMC株式会社

- ソレニス

- その他の著名な選手

市場セグメントの概要

樹脂の種類別

- ホルムアルデヒド系樹脂

- ポリアミン-ポリアミド-エピクロロヒドリン

- グリオキサールポリアクリルアミド

アプリケーション別

- 紙幣用紙

- 組織

- 板紙

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 15億7,831万米ドル |

| 2033年の予想収益 | 29億4,094万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 7.16% |

| 対象セグメント | 樹脂の種類別、用途別、地域別 |

| 主要企業 | Buckman、Chang Chun Group、CHT Group、Delamine、Ecolab、Kemira、Korfez Kimya、Kothari Group Of Industries、Kurita、Melaminska Kemija、Seiko PMC Corporation、Solenis、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

世界の湿潤強度樹脂市場は、2024年に15億7,831万米ドルと評価され、 2033年には29億4,094万米ドルに達し、年平均成長率7.16%で成長すると予測されています。

世界的な衛生意識の高まりと高級多層ティッシュの消費量の増加により、ティッシュペーパーの生産は需要の 45.07% 以上を占めています。

世界的な衛生意識の高まりと高級多層ティッシュの消費量の増加により、ティッシュペーパーの生産は需要の 45.07% 以上を占めています。

アジア太平洋地域は、中国とインドにおける板紙生産能力の拡大、急速な都市化と消費者の需要に支えられ、 37.30%のシェアを獲得しています。

主要企業としては、 ソレニス、ケミラ、バックマン、エコラボ、栗田工業、セイコーPMC、CHTグループ、長春グループ。

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |