市场概况

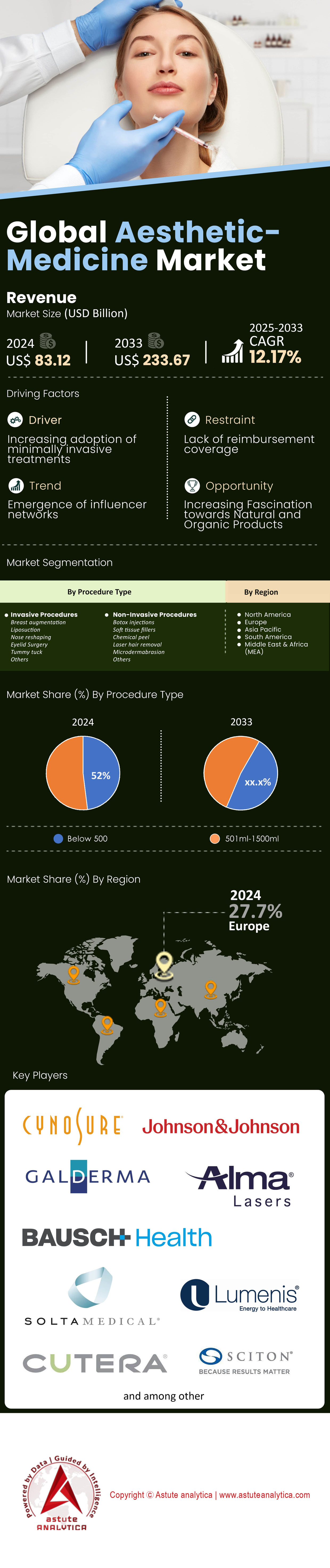

2024年,美容医学市场价值为831.2亿美元,预计到2033年将达到2336.7亿美元,在2025-2033年预测期内的复合年增长率为12.17%。.

医美市场已从精品小众的奢侈消费转变为主流的健康生活方式。其中,手术数量便是明证:国际美容整形外科学会(ISPS)记录显示,2023年全球约有3500万例医美治疗,而同期医疗器械制造商的风险投资额超过29亿美元。如今,消费者对待肉毒杆菌注射、填充剂注射和塑形等项目如同每年定期洗牙一样,这为诊所带来了稳定的预约量,也吸引了那些曾经将资金用于基础设施建设的机构投资者。.

- 最终用户、突破性进展和竞争领域

美容医学市场的核心客户群体仍然是皮肤科医生和整形外科医生,但由护士主导的医疗美容中心、连锁牙科诊所,甚至初级保健机构都在积极拓展美容服务,以实现收入多元化。千禧一代和Z世代是肉毒杆菌注射和唇部塑形的主要需求群体;男性则越来越倾向于毛发移植和下颌线雕塑。在技术方面,皮秒激光能够更快地清除色素,而射频微针技术则可以在一次疗程中同时实现紧致和皮肤再生。人工智能驱动的3D成像技术如今能够以接近手术般的精准度预测填充剂的用量,这与能源即服务市场中用于优化资产的数据分析技术不谋而合。主要运营商——艾尔建美学、高德美、赛诺舒、Lumenis、Therapie Clinic和SKINovative——正在推出平台模式,收购规模较小的医疗美容中心,并将设备与按次付费的套餐捆绑销售。.

- 地理领导者与全球响应

美国仍然是全球医美市场的风向标,预计到2033年,凭借高可支配收入、网红文化以及加快产品上市的FDA审批流程,该市场规模将达到约1360亿美元。德国是欧洲的支柱;其在创伤后重建方面的报销政策较为宽松,吸引了大量专业技术和产业集群聚集在汉堡和慕尼黑。韩国在亚太地区占据领先地位,拥有全球最高的人均手术量、政府资助的研发投入以及吸引来自中国和中东患者的医疗旅游通道。全球监管机构正在收紧医疗器械标准,保险公司正在试点“医美保健”附加条款,私募股权公司正在构建全球诊所网络。总而言之,这些因素共同预示着医美行业将拥有一个充满活力、创新蓬勃发展的未来。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:人们越来越倾向于选择恢复时间短的非侵入性手术。

美容医学市场正经历一场范式转变,非侵入性疗法预计在2024年将创造785亿美元的全球收入,这反映出消费者对能够最大限度减少工作场所干扰的治疗方案的需求。诸如高强度聚焦超声(HIFU)设备等先进技术目前每年创造23.4亿美元的收入,而包括Thermage和Morpheus8在内的射频系统合计市场价值达48.7亿美元。临床数据显示,现代非侵入性疗法能够达到与手术效果相当的疗效——基于超声波的皮肤紧致疗法可实现4.5毫米的胶原蛋白收缩深度,而这在以前只有通过面部拉皮手术才能达到。大型医疗中心报告称,自2022年以来,午间疗程的预约量增长了两倍,30分钟疗程的预约价格也高达每次850至2400美元。.

美容医学市场的投资模式凸显了这一转型,风险投资在2023年专门向非侵入性技术平台投入了18.9亿美元。来自领先诊所网络的实际应用统计数据显示出令人瞩目的经济效益:SKINovative报告称,其非侵入性服务项目每年每平方英尺可创造12,500美元的收入,超过了手术室每平方英尺8,900美元的收入。患者留存率数据显示,接受非侵入性治疗的患者每年复诊8.2次,而接受手术的患者每年复诊1.4次。设备制造商正在积极响应——Cynosure投资1.45亿美元开发其Elite iQ平台,该平台结合了翠绿宝石激光和Nd:YAG激光波长,使医生无需更换设备即可进行多种治疗。这种技术融合使诊所每天能够服务比传统以手术为主的诊所多4.5倍的患者。.

趋势:医疗美容中心和牙科诊所正向美容医学服务领域拓展

将美容服务融入传统医疗机构,在美容医学市场蕴藏着234亿美元的商机,其中牙科诊所在多元化发展方面处于领先地位。据牙科连锁机构报告,其美容服务年均收入为每家诊所78万美元,主要来自面部注射服务,这些服务充分利用了诊所现有的患者关系和注射技术。例如,Heartland Dental旗下拥有1700家诊所,并推出了全面的美容项目;Aspen Dental则投资6700万美元,对牙医进行面部解剖学和美容治疗方面的培训。这种协同效应极具吸引力——牙医已经对脸部肌肉、神经通路和注射技术有着深入的了解,只需额外接受80至120小时的培训,即可安全地提供肉毒杆菌和皮肤填充剂注射服务。.

在美容医学市场中,医疗美容中心(Med-spa)的扩张展现出更为显著的增长势头,北美地区的医疗美容中心数量已达8750家,总收入高达156亿美元。Therapie Clinic的扩张模式充分体现了其经济效益:其综合性医疗美容中心平均每家门店年收入达320万美元,治疗项目涵盖45种不同的服务,从冷冻溶脂到富血小板血浆疗法,应有尽有。初级保健机构也纷纷加入这一行列——VillageMD已投入1.25亿美元用于在其680家诊所整合美容服务,他们意识到美容咨询能够提升患者参与度,并创造平均每位患者每年4800美元的持续收入。设备制造商通过创新的融资方式助力这一多元化发展,例如Lumenis等公司提供零首付租赁方案,使诊所能够在购置价值45万美元的激光系统的同时,将资金用于市场营销和员工培训。.

挑战:如何在不断扩展的全球诊所网络中保持治疗方案的标准化

医美市场的标准化挑战每年给运营商造成约89亿美元的损失,这些损失源于治疗效果不一致、患者不满以及法律责任风险。大型诊所网络在管理规范执行方面面临诸多挑战——例如,拥有78家分店的美容诊所(Cosmetic Clinic)在发现不同分店的注射技术定位精度差异高达40毫米后,斥资3400万美元开发了专有的培训系统。质量控制需要复杂的配套设施:数字化注射定位系统每个诊所的成本为12.5万美元,而全面的培训项目则需要每位从业人员投入1.85万美元。现实案例凸显了这些风险——一家欧洲知名连锁诊所因标准化失败导致340名患者在不同分店接受治疗后出现疗效差异,最终不得不支付1200万美元的和解金。这些患者接受治疗的方案理论上相同,但实际效果却不尽相同。.

美容医学市场涌现出的技术解决方案正致力于通过人工智能驱动的治疗计划和增强现实引导系统来实现标准化。SKINovative 公司斥资 4700 万美元部署了其“临床卓越平台”,该平台利用计算机视觉技术确保针头角度和注射深度的一致性,从而将整个网络的技术差异降低到 2 毫米以内。然而,实施成本仍然很高——全面的标准化方案需要每个地点 78 万美元的初始投资,外加每年 14.5 万美元的维护费用。监管的复杂性也加剧了挑战,因为在一个司法管辖区合法的治疗方案可能在 200 英里之外的地方违反相关法规。行业领军企业正大力投资解决方案:艾尔建美学公司承诺投入1.67亿美元用于全球培训学院,而高德美公司斥资8900万美元推出的“统一标准”计划旨在到2026年认证全球45000名从业人员。这些投资反映出,人们认识到标准化直接影响盈利能力——采用统一流程的诊所报告的患者满意度平均得分为9.2分,而没有正式标准化项目的诊所的患者满意度平均得分仅为6.8分。.

细分市场分析

按手术类型

按疗程类型划分,全球医美市场中非侵入性疗程占据显著主导地位,市场份额高达52%。此外,预计该细分市场将继续保持强劲增长势头,未来几年复合年增长率(CAGR)预计将达到12.39%。非侵入性疗程涵盖多种无需手术即可改善个人外观的治疗方法。此类疗程包括肉毒杆菌注射、皮肤填充剂、激光治疗和化学换肤等热门疗法。非侵入性疗程的优势在于其风险相对较低、恢复期短,且与手术相比,能够在副作用更少的情况下带来显著效果。非侵入性疗程的流行主要源于人们对无需手术并发症和恢复期即可改善容貌的需求不断增长。患者,尤其是老年人群,寻求非侵入性方案来解决皱纹、细纹和皮肤年轻化等问题。.

技术和产品配方的进步提高了非侵入性疗法的有效性和安全性,增强了消费者对这些疗法的信心。非侵入性疗法通常在医疗美容中心和诊所提供,其便捷性也促进了其广泛应用。预计 12.39%的复合年增长率 进一步表明了非侵入性疗法领域持续增长的潜力。意识的提高、消费者偏好的转变以及创新型非侵入性技术的开发等因素预计将推动这一增长。因此,非侵入性疗法有望继续在全球美容医学市场保持主导地位,为患者和医疗机构提供一种极具吸引力的手术替代方案。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲将继续引领美容医学市场

目前,欧洲在医美市场占据主导地位,市场份额高达27.7%,年收入达309.7亿美元。德国以84.5亿美元的市场价值领跑,这得益于其3200家医美诊所和医疗旅游走廊,每年吸引12.5万名国际患者。英国紧随其后,市场价值达67.8亿美元,仅伦敦一地就拥有890家高端医美中心。法国贡献了52.3亿美元的市场价值,这主要得益于益普生(Ipsen)等制药巨头生产神经毒素,以及菲洛嘉(Filorga)开发创新护肤品与医疗器械的组合产品。欧洲消费者每年在医美治疗上的平均支出为2340美元,其中非侵入性治疗项目贡献了189亿美元的区域收入。通过CE认证实现的监管协调促进了医疗器械的快速推广——新型激光平台在获得批准后的180天内即可进入欧盟全部27个市场。像 Therapie Clinic 这样的大型连锁机构在爱尔兰、英国和荷兰经营着 78 家分店,总收入达 2.49 亿美元。.

随着人口老龄化加剧,北美仍将保持经济强国地位

北美地区预计到2033年将占据35.6%的市场份额,这得益于其在诊所基础设施和技术平台方面总计45.6亿美元的投资。该地区目前年收入达435亿美元,年手术量达1240万例。加拿大为该地区贡献了48.9亿美元,而墨西哥则通过蒂华纳和坎昆的医疗旅游中心,为28.5万名国际患者贡献了23.4亿美元。2024年,风险投资额达到18.9亿美元,用于资助人工智能驱动的皮肤分析和机器人注射系统等创新技术。医美市场也受益于保险覆盖范围的扩大——主要保险公司目前每年为包含美容成分的重建手术报销7.8亿美元。培训基础设施规模庞大,拥有 145 个获得认证的专科医师培训项目,每年培养 2300 名美容专家,确保从业人员数量能够满足不断增长的需求。.

美国仍将是北美的主要贡献者

美国在北美市场占据主导地位,拥有15,600家医疗美容中心和4,200家整形外科中心,为美容医学市场做出了巨大贡献。加利福尼亚州以每年78.9亿美元的支出位居州级榜首,其次是德克萨斯州(45.6亿美元)和佛罗里达州(37.8亿美元)。仅比佛利山庄一家就拥有340家高端诊所,创造了12.3亿美元的美容收入。技术应用加速了市场增长——美国诊所每年在先进设备上投资26.7亿美元,平均每家诊所的设备支出高达48.5万美元。社交媒体的影响力推动了需求,美容从业者平均拥有12.5万粉丝,这些粉丝转化为患者的比例为每位从业者每月带来1.85万美元的收入。FDA的审批流程清晰明确,促进了快速的创新周期,仅2024年就有23种新的美容设备获得批准。.

亚太地区

亚太地区是全球医美市场增长最快的地区,年增长额超过42.3亿美元。韩国引领创新,首尔拥有8900家医美诊所,年收入达63.4亿美元,从业人员每年进行180万例手术。中国市场规模达145.6亿美元,拥有2亿潜在消费者和4.5万名注册医美从业人员。日本凭借技术领先优势贡献了78.9亿美元的市场规模——像JEISYS这样的制造商每年出口价值8.9亿美元的医美设备。新加坡是区域培训中心,其医美项目每年吸引3400名国际医生前来学习。政府的支持通过诸如泰国医疗中心战略等举措加速了增长,该战略的目标是到 2026 年实现 23.4 亿美元的美容旅游收入。该地区的 12.5 万名美容从业人员为不断增长的中产阶级人口提供服务,他们每年人均在治疗上花费 1450 美元。.

美容医学市场的主要参与者

- 赛诺苏尔

- 强生公司

- 高德美

- Alma激光器

- 艾尔建公司.

- 索尔塔医疗

- 卢梅尼斯

- Syneron Candela

- Cutera 公司.

- El.En. SpA.

- Sciton公司.

- 高德美

- 模式

- 金星概念

- 梅尔兹美学

- 路特罗尼克

- BTL集团

- Revance 治疗

- 其他主要参与者

市场细分概述:

按手术类型

- 侵入性手术

- 隆胸手术

- 抽脂术

- 鼻部整形

- 眼睑手术

- 腹部整形

- 其他的

- 非侵入性治疗

- 肉毒杆菌注射

- 软组织填充剂

- 化学换肤

- 激光脱毛

- 微晶磨皮

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |