市场概况

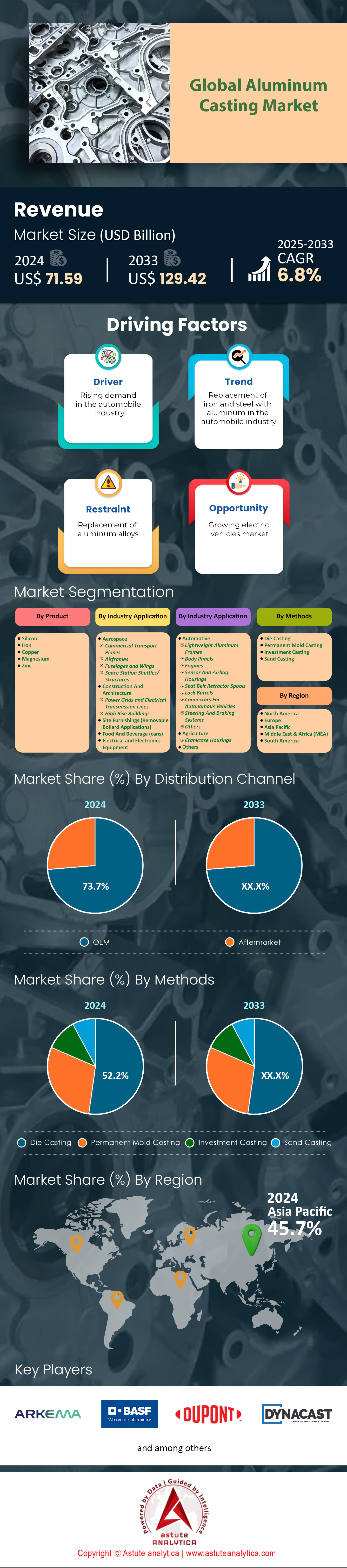

2024年铝铸造市场价值为715.9亿美元,预计到2033年将创造1294.2亿美元的收入,在2025-2033年的预测期内,复合年增长率为6.8%。.

铝铸造正反映出汽车和航空航天领域持续强劲的需求。其中,压铸工艺凭借其精度高、生产速度快的优势,继续占据主导地位,每年生产5400万件铝制零部件。目前,全球已有超过8000家铸造厂从事铝铸造业务,充分体现了铝铸造市场地域分布的广泛性。对轻质高强度材料的需求使得铝成为不可或缺的选择,尤其是在汽车行业。预计仅2024年,汽车行业就将消耗1420万吨铸铝零部件。这一增长主要源于对发动机缸体、变速箱壳体等部件日益增长的需求,以及电动汽车对更高效率的追求。.

产能的显著扩张也推动全球铝铸造产量达到2200万吨,其中中国以2024年4100万吨原铝产量领跑。印度和美国紧随其后,后者在2024年新增了27家铸造厂,以满足电动汽车和消费电子等新兴行业的需求。与此同时,航空航天领域预计将消耗160万吨铸铝,这清晰地表明了该材料在减轻飞机重量和提高燃油效率方面的重要性。由于严格的质量要求,永久模铸造仍然是结构件制造的首选工艺,而砂型铸造的灵活性仍然在小规模生产中占据一席之地。.

欧洲铝铸造市场产量已达380万吨,这充分体现了该地区对精密工程的持续重视以及汽车需求的蓬勃发展。电动汽车领域是推动需求增长的主要动力,该领域今年已向用于电池外壳和结构框架的先进压铸生产线投入了39亿美元。此类投资凸显了复杂零部件一体化、日益严格的环境法规以及消费者对可持续出行方式不断变化的需求等持续趋势。值得注意的是,汽车、航空航天和消费电子行业仍然是主要的终端用户,但可再生能源和机器人等新兴领域正在开辟新的发展道路。随着合金设计的不断创新和自动化程度的提高,铝铸造市场有望稳步增长,满足全球对轻量化、高性能解决方案在各种应用领域的需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:全球汽车研发的蓬勃发展对轻量化且坚固耐用的铝铸汽车零部件提出了更高的要求,以满足先进出行的需求。

汽车研发项目加大了将高强度、轻量化铝制部件集成到汽车中的力度,尤其是在下一代汽车平台中。2023年,多家全球汽车制造商在铝铸造市场启动了14个新的原型项目,专注于测试铝铸造底盘结构,这反映出他们对降低油耗和排放的日益重视。许多技术中心目前正在评估实时浇注系统,其中45个试点项目旨在优化熔融金属流动,以减少成品零件中的空隙和裂纹。与此同时,至少有12家专业铸造厂扩大了其内部研发实验室的规模,以提升先进合金的机械性能。在日本,五家顶级汽车制造商共同测试了60多种用于碰撞关键区域的铝合金成分。在欧洲,八个新的电动汽车平台均采用了专用的铝铸造电池外壳,凸显了该行业向更安全、更高效的电动出行方式迈进的步伐。.

铝铸造市场对高性能铝铸造汽车零部件的追求,与向电动和混合动力传动系统的战略转型不谋而合。在德国,三家主要的汽车制造商联合开发了真空辅助铸造生产线,日产量可达1000个结构复杂的零部件。与此同时,至少六家全球最大的铸造设备制造商报告称,2023年机器人铸造单元的客户订单量翻了一番。这些自动化系统不仅提高了生产速度,还将误差率降低到几乎可以忽略不计的水平,从而减少了废品率。在亚洲,四种新型合金配方于2023年获得专利,这些配方能够在不增加零部件整体质量的情况下承受更高的冲击强度。以精打细算的工程技术著称的印度,也迎来了两大汽车产业联盟对高压压铸技术的投资,以实现最佳的强度重量比。每一项进展都表明,汽车研发领域正日益坚定地致力于利用铝材兼具的卓越韧性和轻量化优势。.

趋势:在铝铸造生产线中应用实时传感器实现预测性维护,以实现更高水平的效率目标

实时传感器技术已成为铝铸造市场的一股变革力量,为工艺参数的洞察提供了前所未有的视角。2023年,行业专家记录了70多个试点项目,这些项目均采用了模内热探头,能够实时解读金属流动动态。六家大型压铸公司证明,持续的数据采集能够显著降低缺陷率,部分公司报告称,每生产10,000个零件,缺陷零件不足10个。意大利的工程师在高压铸造单元中部署了20个先进的超声波传感器,用于在凝固完成前检测微小夹杂物和气孔。与此同时,三家领先的制造商在浇注线上集成了红外成像设备,发现了以往难以察觉的填充模式不一致问题。到年底,八家研究机构已合作制定了传感器融合协议,确保了从熔炉到最终检验的统一数字化流程。.

预测性维护利用这些传感器阵列来预测设备停机时间并提前预防故障,从而实现高效的生产周期。在美国铝铸造市场,由五家铸造厂组成的联盟部署了基于云的分析平台,每天收集数百万个数据点。这些系统能够实时通知操作人员即将发生的机械磨损,防止突然停机和代价高昂的返工。在规模较小的加工车间中,至少有16家工厂引入了集中式仪表盘,将振动分析和金属温度梯度关联起来,以安排主动的零件更换。在瑞典,四个工程团队验证了能够为镜像铸造机推荐最佳浇口重新校准的算法,从而将周期时间缩短了高达15%。与此同时,墨西哥一家铝轮毂制造商引入了与传感器连接的机械臂,可以自主调整浇注角度,实现近乎完美的填充率。每一项进步都凸显了实时传感器集成如何重塑铸造行业格局,使灵活性和一致性比以往任何时候都更加重要。.

挑战:复杂的合金成分需要专门的冶金技术和专有工艺,这在铝铸造项目中至关重要。

随着产品设计日趋复杂,铸造厂在铝铸造市场中面临着配制和加工复杂铝合金的挑战。2023年,至少有九种新获得专利的合金变体需要在熔炼过程中采用更窄的温度窗口,以保持均匀的晶粒结构。中国研究人员发表了关于40种微量添加元素的研究成果,这些元素可以增强耐腐蚀性,但通常会增加焊接难度。这种平衡难题促使五家全球冶金研究所开展跨境合作,进行成分测试,旨在标准化关键性能。在法国,两家航空航天公司联合开发了一系列专用于高负荷涡轮组件的合金,每种合金都需要在24小时周期内进行精心控制的冷却。在自动化生产线之外,加拿大三家铸造厂组成的联盟利用真空感应熔炼技术,在小批量生产过程中保持合金的化学纯度。.

为了在不牺牲生产效率的前提下处理这些先进的合金成分,专有工艺应运而生。2023年,全球六大设备供应商推出了全新定制的炉型,旨在将微量元素比例控制在严格的公差范围内。在日本铝铸造市场,一个研究团队利用电子束精炼技术对七种原型合金进行了处理,去除了降低最终零件强度的嵌入杂质。与此同时,英国一家大型航空航天承包商引入了一套实时光谱分析系统,可在单次铸造过程中对熔体成分进行20次验证。三家领先的汽车OEM厂商也强调了在处理易发生热裂的合金配方时,采用专门的浇注方法的重要性。到2023年底,四所大学的实验室建立了一个共享研究中心,专门研究这些复杂合金的热处理工艺。对成分和工艺协同作用的精益求精,确保了这些尖端材料能够在严苛的使用环境中发挥其应有的性能。.

细分市场分析

按类型

铁预计将在铝铸造市场贡献超过52%的收入,这凸显了其在通常以轻量化著称的领域中的卓越主导地位。从大型建筑项目到先进机械制造,众多行业都信赖铁的无可比拟的强度、高抗拉强度和成本效益。尽管铝在减轻材料重量和提高能源效率方面表现出色,但在许多关键应用中,铁的坚固性和耐磨性仍然不可或缺。这种持久的偏好也延伸到了汽车行业,铁的坚固性确保了安全关键部件能够承受巨大的机械应力。此外,铁固有的磁性巩固了其在电气系统和电子设备中的地位,进一步强化了其在多个工业领域的影响力。.

铁之所以能持续占据如此重要的市场份额,关键原因之一在于其多功能性。传统的铸造工艺能够轻松加工铁,使制造商能够在不牺牲耐用性和性能的前提下,生产出各种尺寸的零部件,这与铝铸件市场的情况截然不同。此外,当需要大量铸件时,铁的成本优势就更加明显,因为这种金属供应充足且加工相对简单。对于那些重视可靠性的行业——尤其是在基础设施和高负荷机械领域——而言,铁稳定的机械性能对于维持运行稳定性至关重要。在竞争日益激烈的市场环境中,铁铸件能够提供坚固耐用且故障风险更低的零件,因此仍然极具吸引力。随着市场不断发展,涌现出更多新型材料和创新铸造方法,铁在满足严格的行业标准方面久经考验的良好记录表明,在市场对可靠耐用的铸造解决方案的持续需求下,铁将继续保持其主导地位。.

按行业

汽车行业贡献了铝铸造市场超过39%的收入,凸显了该行业对全球需求的强大影响力。这种领先地位源于汽车行业对更轻、更环保汽车的迫切需求,而铝压铸已成为生产关键零部件不可或缺的一部分。发动机缸体、车轮和变速箱壳体只是受益于铝轻量化特性的几个例子,这些特性有助于降低整车重量和碳排放。铝的韧性和可成形性使制造商能够在满足严格的安全和性能标准的同时,保持设计的灵活性。随着消费者对节能汽车的需求不断增长,汽车制造商越来越多地转向铝铸造,以寻求在满足环保法规和市场需求之间取得平衡的解决方案。.

除了减轻重量之外,汽车行业对铝铸造市场的坚定依赖还源于电动和混合动力汽车性能的提升。在这些先进的动力系统中,最佳散热和可靠的传动系统部件对于最大限度地提高效率和延长电池寿命至关重要。铝的高导热性和耐腐蚀性使其成为电池外壳、电子控制单元和冷却系统设计中不可或缺的材料。此外,车辆电气化和自动驾驶等新兴趋势不断拓展铝的应用范围,使其强度、多功能性和可持续性等特性得以充分发挥。虽然包括消费电子、航空航天和建筑在内的其他行业也利用铝铸造来制造各种结构和功能部件,但汽车行业对创新和大规模生产的执着追求巩固了其在市场上的主导地位。对轻量化、高性能铸件的持续需求确保了汽车行业将继续引领铝铸造行业的未来发展。.

通过方法

压铸预计将占铝铸造市场收入的52.2%以上,这反映了其在高质量、精密工程产品方面一贯的卓越表现。压铸工艺之所以广受欢迎,是因为它能够以相对较低的成本批量生产复杂几何形状的产品,这使其深受汽车、航空航天和消费电子等行业的青睐。压铸工艺是将熔融铝在高压下注入金属模具,与其他许多铸造方法相比,它能够生产出表面更光滑、公差更小的复杂零件。这些优势转化为更高的产品均匀性、更少的机械加工需求和最小的材料浪费——这些因素都会显著影响制造商的利润。.

压铸工艺的优势还在于其能够适应各种尺寸和功能的零部件。随着各行业不断创新,对轻量化且结构坚固的零部件需求日益增长,压铸工艺能够迅速响应并满足这些需求。该工艺尤其擅长生产散热器、复杂外壳以及电子设备的关键内部结构,在保护敏感元件的同时,确保高效散热。在汽车行业,压铸工艺能够制造轻量化且耐用的零部件,例如发动机缸体和变速箱壳体,从而提高燃油效率并减少排放。压铸工艺稳定可靠,能够持续实现高产量生产,因此始终是行业的中流砥柱。随着制造商不断寻求优化效率和质量,压铸工艺能够满足严格的标准,这巩固了其在全球铝铸造市场中的领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借其庞大的工业基础、强大的研发实力以及对先进制造解决方案日益增长的需求,成为全球最大的铝铸造市场,市场份额超过45.7%。中国、印度、日本和印度尼西亚引领着这一市场,因为每个国家在产量、消费模式和技术发展方面都拥有独特的优势。在劳动力成本低廉和基础设施高效的推动下,中国大力投资于先进的航空航天制造业,这将推动2024年结构铝件的需求增长。与此同时,由于汽车和建筑相关投资的增加,印度的永久模铸造生产线也取得了显著进步,其复杂性和产能都得到了提升。.

整个地区,铸造厂都在采用集成制造解决方案,以最大限度地减少停机时间并提高成品率,尤其是在电动汽车产量激增的情况下。铝铸造市场的这种转型显著提高了铝铸电池外壳的消费量,为下一代交通运输提供了轻便耐用的部件。日本在铸造厂中采用机器人自动化技术,持续提高生产效率和产品一致性,帮助当地工厂满足严格的出口需求。与此同时,印度尼西亚正在部署更多模块化铝铸造解决方案,以提升建筑项目并降低劳动力成本,新的金属制造工业园区将于2024年投入运营。

值得注意的是,中国通过向50多个国际目的地出口大量发动机底盘部件,进一步提升了亚太地区在铝铸造市场的地位,巩固了其作为全球制造中心的地位。印度致力于通过广泛使用铸铝气缸体来提高车辆的燃油经济性,将其蓬勃发展的汽车产业与可持续发展目标联系起来。日本的高级压铸工艺推动了先进铸造设备的扩张,从而在复杂的表面处理技术方面获得了竞争优势。印尼则受益于千禧一代推动的房地产热潮,促使当地开发商采用铸铝框架和结构配件来缩短工期。这四个国家的协同作用促成了亚太地区在铝铸造市场的显著主导地位,汽车、航空和建筑行业对铝材优异的强度重量比和耐腐蚀性的需求持续增长。这种多元化终端用户行业的融合,加上制造精度的不断提高,巩固了亚太地区在铝铸造领域的领先地位,并将持续到2024年。.

铝铸造市场顶尖公司

- 阿尔卡斯特技术有限公司

- 阿科玛公司

- 阿尔马兹

- 巴斯夫公司

- 杜邦公司.

- Dynacast Deutschland GmbH

- 霍尼韦尔国际公司.

- 亨斯迈公司

- 英杰维公司

- 花王株式会社

- 科腾公司

- 马丁雷亚洪塞尔德国有限公司

- 努里昂

- 努里昂

- 其他主要参与者

市场细分概述:

按产品分类:

- 硅

- 铁

- 铜

- 镁

- 锌

按方法:

- 压铸

- 永久模铸造

- 熔模铸造

- 砂型铸造

按行业应用:

- 航天

- 商用运输飞机

- 机身

- 机身和机翼

- 空间站穿梭机/结构

- 商用运输飞机

- 建筑与建筑

- 电网和输电线路

- 高层建筑

- 场地设施(可移动式护柱应用)

- 食品和饮料(罐装)

- 电气和电子设备

- 汽车

- 轻质铝合金车架

- 车身面板

- 发动机

- 传感器和安全气囊外壳

- 安全带卷收器卷轴

- 锁芯

- 自动驾驶汽车连接器

- 转向和制动系统

- 其他的

- 农业

- 曲轴箱壳体

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |