市场概况

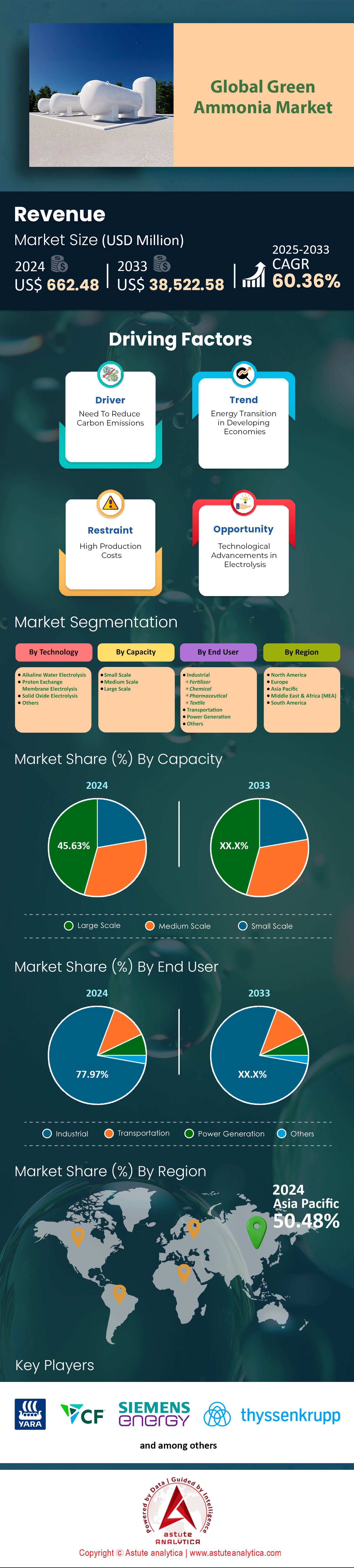

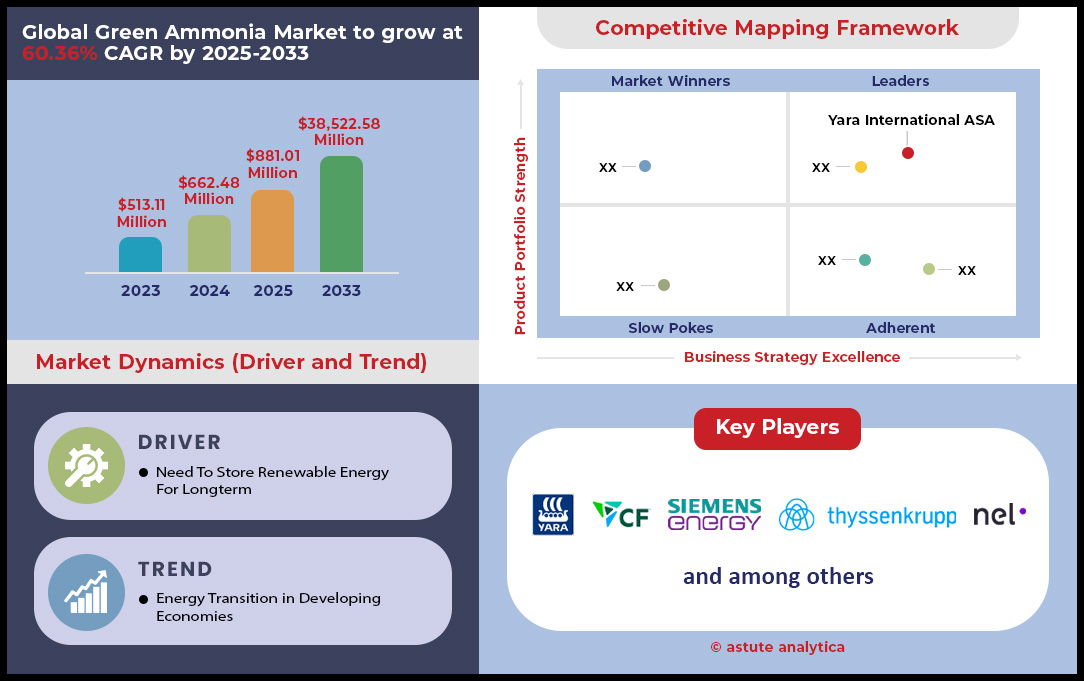

2024 年绿色氨市场价值 6.6248 亿美元,预计到 2033 年市场价值将达到 385.2258 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 60.36%。.

影响绿色氨市场格局的关键发现

- 从技术角度来看,碱性水电解技术以超过 63.19% 的市场份额成为绿色氨的生产技术。.

- 按产能计算,大型装置目前在绿色氨市场占据主导地位,市场份额超过 45.63%。.

- 从最终用户来看,工业用户是绿色氨的主要最终用户,占收入份额的 77.97% 以上。.

- 亚太地区预计仍将是主要贡献者,到2033年,该地区将贡献超过50%的收入。

- 到 2033 年,全球绿色氨市场规模预计将达到 385.2258 亿美元。.

随着具有约束力的承购协议和主要终端用户行业的坚定承诺逐步落实,绿色氨市场正加速从潜在市场向实际市场转变。各国政府正积极通过有针对性的采购来增强市场的确定性。印度就是一个典型的例子。该国政府于2024年发布了总计120万吨绿色氨的招标公告,其中75万吨为主要招标,另外45万吨为剩余产能招标。这些果断的举措向生产商发出了明确的需求信号,通过保障市场供应,鼓励他们投资建设新的产能。.

商业协议的规模是全球绿色氨市场需求成熟度的主要指标。2024年1月,ACME集团与IHI株式会社签署了一份具有里程碑意义的条款清单,约定向日本供应120万吨/年的绿色氨。此外,巴斯夫与AM Green于2024年10月签署了一份不具约束力的意向书,约定每年供应10万吨绿色氨。Yara Clean Ammonia也于2024年7月签署了一份意向书,约定从埃及一家工厂每年采购15万吨绿色氨。2025年8月,印度举行的竞标活动中,Jakson Green和ACME分别承诺购买8.5万吨和5万吨绿色氨,合同期限均为10年。.

具体的终端应用项目量化了新兴的需求模式。一座于2024年10月宣布的浮式生产装置设计年产量近30万吨,其产量专门针对海运业。在农业领域,雅苒公司位于欧洲的工厂于2024年6月投产,将生产2.05万吨氨,这些氨将被转化为多达8万吨的绿色肥料。一套规模较小的模块化系统于2025年2月启动,每天可生产20吨氨供当地农场使用,这体现了分布式需求。.

如需了解更多信息, 请申请免费样品

电力生产和氢能物流领域正在涌现的战略机遇

- 绿色氨在火力发电厂混烧中的应用日益广泛: 日本和韩国等国家正在引领这一应用。2025年初,日本JERA公司开始筹备在一座1吉瓦燃煤机组进行大规模示范项目,初期每年需要50万吨氨。到2025年,韩国的目标是使24座燃煤机组采用氨混烧。乐天化学公司计划投资6000亿韩元(约合4.5亿美元)建设一座清洁氨工厂,以满足韩国国内电力行业的需求,目标是在2025年前建成,初期产量为15万吨。

- 高效、工业规模的氨裂解技术的开发带来了重大机遇: 它将绿色氨定位为全球氢气运输的首选载体。多家公司正朝着商业化生产迈进。2024年底,Syzygy Plasmonics公司获得了7800万美元的新融资,用于扩大其裂解技术的规模,该技术可在单一生产基地利用氨生产氢气。同样在2024年,由Equinor和BP组成的财团启动了一项研究,计划在英国建设一座年产20万吨的低碳氨裂解装置。2025年初,Fortescue公司宣布其位于珀斯的首个基于膜技术的氨裂解装置原型已成功投入运营。

海事燃料转型催生了对船舶加油基础设施前所未有的需求

海事行业的脱碳进程是绿色氨市场的主要需求催化剂,其影响范围不仅限于燃料供应,还包括新建加注基础设施。2024年,可使用氨燃料船舶的订单量加速增长,克拉克森研究公司(Clarksons Research)指出新增订单达25艘。发动机制造商曼恩能源解决方案公司(MAN Energy Solutions)在2025年初确认,其双燃料氨发动机已获得超过200台订单。作为全球重要的航运枢纽,新加坡港于2024年宣布计划在2025年前启动首个氨燃料加注试点项目,初始处理能力目标为每年50万吨。仅此项目就吸引了一家私人财团5000万美元的初始基础设施投资。.

这些发展为绿色氨的生产及其相关的港口设施创造了切实的需求。在北欧绿色氨市场,鹿特丹港于2024年底启动了一项可行性预研,计划建设一座年吞吐量达100万吨的氨进口和裂解码头。同年,Yara和Azane Fuel Solutions在挪威安装了首个氨加注装置,该系统拥有400立方米的存储容量。此外,多家日本公司正在合作开发一个项目,目标是在2025年将首艘8万立方米的氨燃料气体运输船投入使用。全球首艘氨加注船于2025年1月订购,其容量为2500立方米。最后,位于德克萨斯州的一座新的绿色氨生产设施于2024年宣布投产,该设施已将其未来年产量中的30万吨专门用于海运燃料供应。.

绿色氨气成为电网稳定的关键解决方案

绿色氨作为一种长时储能介质和可调度电源,在稳定以可再生能源为主的电网方面发挥着越来越重要的作用,这已成为绿色氨市场增长的关键因素。2024年,英国政府在其创新组合中拨款400万英镑,用于资助八个不同的氨发电项目。其中一个项目旨在到2025年建成一座50兆瓦的氨燃料燃气轮机示范装置。在美国,能源部于2025年启动了一个项目,旨在开发一种固体氧化物燃料电池系统,该系统能够直接利用氨发电100千瓦,用于电网支持应用。.

该应用正在为大型氨储存和转化设施创造新的垂直需求。在日本绿色氨市场,IHI株式会社于2025年初开始测试一台以100%液氨为燃料的2兆瓦燃气轮机。该公司计划在2028年前实现70兆瓦级燃气轮机的商业化。在澳大利亚,一个于2024年全面投入运营的太阳能制氨试点项目包含3吨绿色氨的储存容量,足以提供1.5兆瓦时的可调度电力。此外,德国一项计划于2025年进行的项目可行性研究正在评估一个用于季节性氨储存的50万吨盐穴。韩国另一个于2024年底宣布的项目计划建造一个5万吨的氨接收终端,专门用于向混烧发电厂供应氨。日本于2024年启用了一个额外的1万吨用于发电的储罐。.

细分市场分析

碱性电解技术引领绿色氨生产能力

碱性水电解是一种成熟且经济高效的制氨方法,以63.19%的市场份额占据绿色氨市场的主导地位。其领先地位源于其固有的耐用性和较低的初始投资成本,优于其他新兴技术。该技术成熟的供应链,尤其是在中国强大的供应链,为其经济可行性做出了贡献。例如,中国制造商提供的5兆瓦碱性水电解系统,预计到2024年价格约为每千瓦167美元,具有显著的成本优势。进一步的创新正在提升效率;电极表面积的增加和零间隙电解槽设计的改进提高了性能并减少了能量损失。目前,开发商的目标是将运行压力提高到30巴,这减少了下游压缩的需求,并节省了大量能源,每立方米氢气可节省约0.1-0.2千瓦时。这些因素共同巩固了该技术作为大规模绿色氨生产首选方案的地位。.

碱性电解技术的广泛应用在近期绿色氨市场项目的规模上可见一斑。2025年1月,一项合作计划在澳大利亚部署一套3吉瓦的大型电解槽系统,这是全球规划中规模最大的绿色氢能项目之一。预计到2024年底,电解槽的总装机容量将达到35.77吉瓦,比上一年增加1-2吉瓦。这些电解槽系统的成本也呈下降趋势,预计到2025年,由于规模经济和制造工艺的改进,成本有望下降30%。.

- 预计系统改进: 先进的碱性电解槽在 8 巴压力下运行时,最小负载仅为 10%,从而增强了与间歇性可再生能源集成的灵活性。

- 型号尺寸不断增大: 虽然 1,000Nm³/h 型号在 2024 年的出货量中占据主导地位,但更大的 1,200Nm³/h 和 2,000Nm³/h 型号的交付表明市场正在向更大的生产能力转变。

- 全球制造业主导地位: 中国控制着全球约 85% 的碱性电解槽制造能力,这是其成本竞争力的关键因素。

持续的创新和成本降低巩固了碱性电解技术在蓬勃发展的绿色氨市场中的基石地位。该技术久经考验的可靠性和不断提升的性能指标确保了其主导地位将持续下去,助力行业规模化发展,实现全球脱碳目标。预计到2024年,年出货量将超过1044兆瓦,发展势头强劲。此外,新型电极材料和涂层的开发有望进一步扩大电化学表面积,从而在未来的应用中实现更高的效率。.

大型生产单位支撑市场扩张和投资信心

绿色氨市场以大型生产装置为主导,占据了高达45.63%的市场份额。这种主导地位直接源于其规模经济效益,使得绿色氨的生产在经济上比传统方法更具竞争力。大型项目吸引了数十亿美元的巨额投资,从而得以建设大规模生产所需的基础设施。例如,南非新近宣布的一个项目投资58亿美元,计划到2029年实现年产100万吨绿色氨。同样,沙特阿拉伯计划建设的一座工厂也获得了50亿美元的投资,预计将于2025年开始投产,年产量达到120万吨。这些大规模项目对于满足预期的全球需求至关重要。.

这些项目的规模是降低投资风险和确保长期承购协议的关键因素,而长期承购协议对于项目的财务可行性至关重要。截至2024年8月,全球已公布的低排放氨项目总产能已达到令人瞩目的3.725亿吨,涵盖428个项目。尽管许多项目仍处于早期阶段,但这些在建项目充分展现了市场对绿色氨市场未来发展的强劲信心。预计到2030年,其中3060万吨产能将投入运营,较2024年第三季度投入运营的370万吨产能将显著增长。.

- 重大项目投资: 路易斯安那州的一个绿色氨项目于 2025 年 4 月宣布启动,投资额达 40 亿美元,设计年产量为 140 万吨。

- 产能显著增长: 在丹麦,一座预计将于 2026 年完工的工厂将具备每年生产约 60 万吨绿色氨的能力。

- 可再生能源并网: 印度的 AM Green 公司于 2025 年 5 月签署了一项协议,将获得 4,500 兆瓦的可再生能源,以支持其到 2030 年每年生产 500 万吨绿色氨的目标。

绿色氨市场向大型设施发展的趋势也源于与大量可再生能源整合的需求。例如,德克萨斯州的一个项目将利用一座800兆瓦的太阳能发电厂。这些工厂的庞大产量对于推动重工业脱碳以及建立新的全球绿色能源贸易路线至关重要。据估计,一座日产2250短吨的工厂每天需要约125万加仑的水,这凸显了其资源密集型的特点,也正是这种特点使得大规模、高效运营势在必行。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

工业用户推动需求并定义绿色氨的主要作用

工业用户是绿色氨市场的主要驱动力,占据了高达77.97%的收入份额。这主要是因为绿色氨可以直接替代传统氨,而且不含碳,而传统氨是众多工业流程中的关键原料。化肥行业是这些用户中最重要的一个,该行业传统上依赖氨来生产氮肥。向绿色氨的转型使该行业能够大幅减少碳足迹,这对于可持续农业而言至关重要。例如,ATOME计划在巴拉圭投资6.3亿美元建设的工厂,预计将生产26万吨绿色肥料,直接满足这一需求。.

除了化肥领域,绿色氨作为一种重要的能源载体和难以减排行业的清洁燃料,其市场需求日益增长。例如,海运业正越来越多地寻求使用绿色氨,以满足国际海事组织制定的严格减排目标。必和必拓集团于2025年7月签订了两艘以氨为燃料的散货船的建造合同,此举意义重大,预计可减少高达95%的航行排放量。化工行业也大量使用氨,而绿色替代能源的出现对于生产过程的脱碳至关重要。.

- 已落实承购协议: 主要工业企业正在签订重要的采购协议,其中阿曼的一个项目与 Yara Clean Ammonia 签订了每年 10 万吨的承购协议。

- 大批量工业用途: 西班牙的一个工业综合体计划成为一项绿色氨项目的主要用户,该项目将拥有 7.4 GW 的电解槽产能。

- 绿色产品溢价: 绿色氨在工业市场上的价格溢价已达每公吨 100 至 150 美元,这反映了其在实现可持续发展目标方面的价值。

这些工业终端用户的强劲需求为绿色氨项目的资本密集型开发提供了必要的财务稳定性和市场确定性。各国政府和绿色氨市场的行业联盟正积极促进这些关系,例如,印度的国家绿色氢能计划就制定了激励措施,以加快其国内化肥行业对绿色氨的采用。生产商和工业用户之间的这种互惠互利关系是全球绿色氨市场增长的基础,确保了大型设施生产的大量绿色氨拥有稳定可靠的终端市场。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球绿色氨市场占据领先地位

亚太地区已稳居全球绿色氨市场中心地位,预计到2033年将占据高达50.48%的市场份额。这一主导地位得益于庞大的项目储备、巨额投资承诺以及强有力的政府支持,尤其是在印度、中国和澳大利亚。在印度,像Avaada集团这样的知名企业正在奥里萨邦建设一座年产110万吨的工厂,而Ocior能源公司正在古吉拉特邦推进一个年产100万吨的项目,投资额达40亿美元。同样,YamnaCo公司于2025年7月签署了一份谅解备忘录,将在安得拉邦建设一座年产100万吨的工厂,投资额达19亿美元。.

绿色氨市场的区域发展势头强劲,战略性基础设施和承购项目的推进进一步印证了这一点。澳大利亚吉布森岛项目尽管有所延误,但仍获得了澳大利亚可再生能源署(ARENA)1370万澳元的拨款,用于其前端工程设计(FEED)研究,目标是年产40万吨绿色氨。为满足电力和工业领域日益增长的需求,日本三菱重工于2025年启动了一项研究,旨在制定从印度进口绿色氨的物流计划。在阿联酋,一座计划于2027年开始年产100万吨低排放氨的工厂于2024年6月开工建设。韩国也通过其混烧计划推动需求增长,目标是到2025年使24台燃煤机组使用氨作为燃料。.

欧洲战略性地建设进口基础设施,以确保未来供应。

欧洲正积极将自身定位为绿色氨市场的主要需求中心,致力于发展大规模进口和分销基础设施,以实现其雄心勃勃的脱碳目标。鹿特丹港是这一战略的核心,OCI的码头扩建项目将使吞吐能力提升至每年120万吨。此外,VTTI于2024年12月启动公开招标,以评估市场对其位于鹿特丹和安特卫普码头的氨储存和裂解设施的需求。这些发展对于接收未来的进口氨以及将氨转化为氢气用于工业用途至关重要。.

为确保未来的绿色氨供应,德国积极通过其H2Global进口计划发挥了重要作用。2024年7月,该计划与Fertiglobe公司签订了首份合同,约定在2027年至2033年间累计供应至多39.7万吨绿色氨。首批1.95万吨绿色氨计划于2027年从埃及绿色氨市场的一家生产工厂交付。德国政府已向H2Global“双重拍卖”机制拨款44.3亿欧元,用于担保这些长期采购协议。港口当局和政府机构之间的这些协调努力,凸显了欧洲构建稳健的绿色氨进口市场的战略方针。.

北美专注于面向出口市场的大规模生产

北美,尤其是美国墨西哥湾沿岸和加拿大东部沿海地区,正迅速崛起为绿色氨市场的主要生产中心,其目标明确是满足国际出口需求。在美国,CF工业公司正在路易斯安那州开发一座绿色氨工厂,预计将于2025年投产,初期产能为18,144吨用于合成氨的氢气。科珀斯克里斯蒂港也在筹备一个年产1000万吨的大型清洁氨出口项目,计划于2030年投入运营。这些项目都得到了政府的大力支持,其中包括美国能源部为瓦巴什河谷资源公司(Wabash Valley Resources)的氨项目提供的16亿美元贷款担保。.

加拿大正同步开发世界级的出口导向型项目,进一步支持绿色氨市场的发展。世界能源GH2公司在纽芬兰省的努吉奥尼克项目就是一个显著的例子,该项目计划利用4吉瓦的风力发电,每年生产约160万吨绿色氨。该项目预计一期年产量为40万吨,将于2025年做出最终投资决定,目前已获得联邦政府9500万美元的信贷额度。这些大型生产设施在大量公共和私人投资的支持下,正将北美打造成为未来欧洲和亚洲的关键供应商。.

战略投资和资金推动全球绿色氨市场扩张

- Hygenco 为奥里萨邦项目获得 2.8 亿美元资金(2024 年 9 月): Hygenco Green Energies 与 REC Limited 签署了一份谅解备忘录,为其在奥里萨邦 Gopalpur 的绿色氨项目提供高达 2.8 亿美元的资金。

- Amogy 将融资轮扩大至 8000 万美元(2025 年 7 月): 氨发电技术公司 Amogy 又筹集了 2300 万美元,使其最近的风险融资总额达到 8000 万美元,以加速商业化并拓展亚洲市场。

- SA-H2 基金向 Coega 项目投资 2000 万美元(2025 年 7 月): 南非 Coega 可再生氨项目从 SA-H2 基金获得了 2000 万美元的开发资金,该基金还获得了参与高达 2 亿美元的建设资金的权利。

- 三井物产敲定阿联酋氨厂贷款(2024 年 6 月): 三井物产株式会社与日本国际协力银行 (JBIC) 签署贷款协议,以帮助其在阿联酋建设一座年产 100 万吨的低排放氨厂。

- Hygenco 计划筹集 1 亿美元以上的资金(2024 年 3 月): 在首轮 2500 万美元融资之后,Hygenco 宣布计划在 2024 年 9 月之前筹集超过 1 亿美元,以支持其项目储备和资本支出计划。

- Hygenco宣布三年25亿美元投资计划(2024年2月): Hygenco Green Energies承诺在未来三年内在印度投资约25亿美元,用于开发其绿色氢和氨项目,以支持绿色氨市场的增长。

- Amogy 获得 5600 万美元风险投资(2025 年 1 月): 在其融资轮的初始阶段,Amogy 获得了由 Aramco Ventures 和 SV Investment 共同领投的 5600 万美元,用于将其技术商业化,应用于海事和发电市场。

- 美国能源部拨款 150 万美元用于 FEED 前期研究(2025 年 1 月): 美国能源部向 GTI Energy 拨款 150 万美元,用于牵头开展一项 FEED 前期研究,以在路易斯安那州的一家氨厂应用碳捕获技术。

- 加拿大承诺向 H2Global 提供 3 亿美元资金(2024 年): 加拿大联邦政府承诺向德国的 H2Global 拍卖机制提供 3 亿美元资金,以促进绿色氨的承购协议,支持加拿大的出口项目。

- OCI 投资 2000 万美元用于鹿特丹码头扩建(2024 年): OCI NV 对其鹿特丹氨进口码头扩建的第一阶段做出了最终投资决定,承诺投资不到 2000 万美元以提高吞吐能力。

绿色氨市场顶尖公司

- CF 工业控股有限公司.

- Yara International ASA

- 蒂森克虏伯股份公司

- ACME集团

- 空气产品公司

- 西门子

- 索塞莫

- 其他主要球员

市场细分概述

通过技术

- 碱性水电解

- 质子交换膜电解

- 固体氧化物电解

- 其他的

按容量

- 小规模

- 中等规模

- 大规模

最终用户

- 工业的

- 肥料

- 化学

- 制药

- 纺织品

- 运输

- 发电

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |