亚太数字广告市场:按平台(移动广告、应用内广告、移动网页广告、桌面广告、数字电视及其他);广告形式(数字展示广告、程序化交易、非程序化交易、互联网付费搜索、社交媒体、在线视频及其他);行业垂直领域(媒体与娱乐、消费品与零售业、银行、金融服务与保险业、电信IT业、旅游业、医疗保健业、制造与供应链、运输与物流业、能源、电力与公用事业及其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年3月27日 | | 报告编号:AA1023626

市场概况

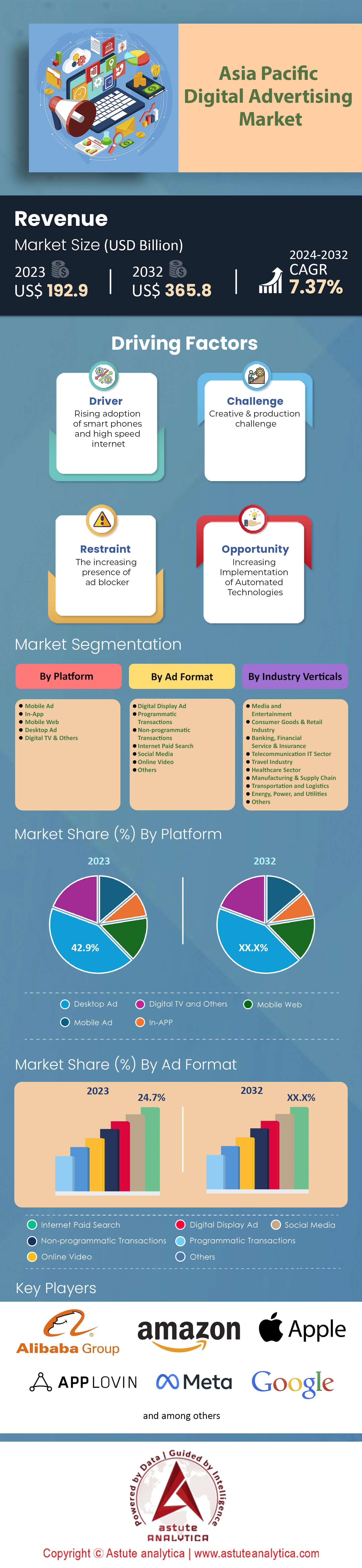

亚太数字广告市场 价值 1929 亿美元 ,预计 到 2032 年将超过 3658 亿美元, 复合 年增长率为 7.37% 预测期内, 2024 年至 2032 年的。

过去几年,亚太地区数字广告市场已崛起为全球广告格局中一股不可忽视的力量。在互联网用户群体迅速增长、技术进步以及民众日益增长的数字素养的推动下,亚太地区展现出令人瞩目的增长势头,吸引了全球广告主的目光。亚太地区拥有超过26亿互联网用户,占全球网民总数的一半以上。如此庞大的数字用户群体推动该地区成为全球增长最快的数字广告市场之一。根据2022年的一份报告,亚太地区的数字广告支出超过 1744亿美元复合年增长率 2018年至2022年的

中国作为该地区最大的数字广告市场,对这些数据贡献巨大。中国拥有超过9亿互联网用户,2022年其数字广告支出就达到了约780亿美元。阿里巴巴、腾讯和百度等公司主导着这一领域,它们利用自身庞大的生态系统,为企业提供丰富的广告解决方案。尽管中国扮演着举足轻重的角色,但印度、印尼和菲律宾等国正在崛起,成为重要的增长动力。截至2022年,印度拥有6.5亿互联网用户,其数字广告支出同比增长高达52%,同年达到近35亿美元。.

移动广告领域尤其推动了这一增长。亚太地区超过80%的互联网用户通过智能手机上网,移动广告支出呈指数级增长。2023年,桌面广告约占该地区数字广告总支出的42.9%,总额约为746.9亿美元。另一方面,价格亲民的智能手机普及,以及低廉的数据流量套餐,尤其是在印度和印度尼西亚等国家,极大地促进了这种移动优先的策略。程序化广告在亚太地区也呈现爆发式增长。这种自动化、数据驱动的广告购买和投放方式,预计在2022年占据了该地区超过50%的数字广告支出。其高效性、精准定位和实时分析等优势使其成为广告主的首选。然而,该地区也面临着一些挑战,包括广告欺诈、透明度问题以及有时较为分散的生态系统等。.

亚太地区数字广告市场另一个值得关注的趋势是视频广告日益增长的地位。视频内容的消费量不断攀升,尤其是在Instagram、TikTok和YouTube等平台上的短视频,带动了视频广告支出的激增。据估计,到2023年,数字视频广告支出将达到近156.6亿美元,约占该地区数字广告总支出的9%。随着市场的成熟,一些挑战也日益凸显。除了对广告欺诈和透明度的担忧之外,数据隐私和监管问题也受到越来越多的关注。印度和印度尼西亚等国正在收紧数字广告准则,迫使广告商和平台适应不断变化的标准。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:电子商务蓬勃发展推动数字广告增长

亚太地区数字广告市场增长的重要驱动力之一是电子商务平台的迅猛发展。过去几年,电子商务彻底改变了该地区的零售格局,并促成了电子商务与数字广告之间的共生关系。电子商务平台不仅是重要的广告平台,本身也是重要的广告主。据估计,2022年亚太地区的电子商务销售额将达到约2.4万亿美元,占全球电子商务销售额的近60%。这一庞大的数字可归因于智能手机的普及、极具竞争力的数据价格以及亚太地区多个国家的快速城市化进程。中国仍然是电子商务巨头,其在线销售额超过1.6万亿美元。然而,以印尼、越南和菲律宾等国为首的东南亚地区,在2018年至2022年间实现了21%的复合年增长率,预计到2022年,其电子商务市场规模将超过1500亿美元。.

亚马逊、Flipkart、阿里巴巴、Shopee、Tokopedia 和 Lazada 等电商平台的蓬勃发展,带动了数字广告市场的巨额投资。这些平台投入巨资,力求占据更大的市场份额,同时也向其他企业开放平台,允许其投放广告。例如,阿里巴巴旗下的数字营销平台阿里妈妈在 2021 年创下了高达 70 亿美元的营收,这充分证明了该平台的广告潜力。此外,这些平台积累的用户数据能够提供无与伦比的精准定位,从而提升广告效果。事实上,与更通用的数字广告相比,电商平台上的广告转化率一直更高。2021 年的一项研究表明,投放定向电商广告的产品列表,其点击率 (CTR) 比未投放定向广告的产品列表高出 34%,转化率高出 26%。.

趋势:日益关注社交电商

社交媒体与电子商务的互动催生了社交电商的趋势,这种趋势将购买流程直接整合到社交媒体平台中,用户无需离开应用程序即可完成购买。社交媒体平台原本以连接人与人而闻名,如今正迅速转型为亚太数字广告市场的市场。拼多多等平台在中国的崛起,凸显了这一趋势。拼多多利用社交关系进行团购,从而降低商品价格。到2022年,拼多多拥有超过7.51亿活跃用户,商品交易总额(GMV)约为3300亿美元。同样,直播带货现象,尤其是在泰国和越南等国家,也为社交电商增添了新的维度。这些在Facebook等平台或专业应用程序上直播的“直播”环节,可以吸引数百万的观看量。2022年的一份报告显示,仅在越南,就有超过40%的网购用户至少通过直播带货进行过一次购物。.

此外,Instagram、YouTube 和 TikTok 等平台凭借其“立即购买”和应用内购买功能,正在模糊社交媒体和电子商务之间的界限。截至 2022 年,Instagram 的“结账”功能已在全球范围内吸引了超过 1 万个品牌入驻,其中亚太地区的品牌在数字广告市场占据了近 40% 的份额。社交功能的整合,例如分享和评论产品,创造了互动式的购物体验。这也有助于建立信任,因为来自亲朋好友或值得信赖的意见领袖的推荐往往比传统广告更具说服力。2021 年的一项调查数据显示,超过 55% 的亚太地区消费者更倾向于购买他们在社交媒体上信任的人推荐的产品。.

机遇:利用亚太地区的语音搜索革命

亚太地区拥有庞大且多元化的互联网用户群体,为语音搜索广告领域提供了独特的机遇。随着智能设备的日益普及以及谷歌助手、Siri 和 Bixby 等语音助手的广泛应用,语音搜索有望成为数字广告的下一个前沿领域。2021 年的一份报告指出,亚太地区约有 35% 的互联网用户每周至少使用一次语音搜索,而这一数字在数字广告市场很可能已经增长。在印度和中国等国家,技术的快速普及推动了语音搜索的广泛应用。具体而言,2020 年印度的谷歌语音搜索查询量同比增长了惊人的 270%。.

亚太地区独特的语言多样性凸显了语音搜索的巨大潜力。例如,仅在印度,就有22种官方语言和数百种方言,基于文本的搜索往往十分繁琐。而语音搜索及其日益增强的多语言功能,使得数百万不习惯用英语或其母语文字输入文字的用户能够轻松访问数字内容。.

对于亚太数字广告市场的广告主而言,这蕴藏着巨大的商机。语音搜索通常篇幅更长、更像对话,因此可以根据用户的意图进行更精准的定向投放。能够有效利用语音搜索优化的品牌,将在覆盖面和互动方面获得显著提升。总之,随着语音技术的不断完善及其在亚太地区的普及,将语音搜索融入数字广告策略无疑将带来丰厚的回报。.

细分市场分析

按平台

从平台分析来看,尽管全球移动优先的趋势日益明显,桌面端广告在亚太地区的数字广告市场仍然占据主导地位。预计桌面端广告将占据超过42.9%的市场份额,其持续强劲的势头可归因于多种因素。其中最显著的因素是桌面电脑在企业和商业环境中的广泛应用,尤其是在日本、韩国和澳大利亚等亚太发达经济体。此外,虽然移动设备更适合简短的互动,但桌面电脑仍然能够提供更全面的浏览体验,更适合展示某些类型的深度内容和广告。.

然而,正如预期,形势正朝着移动端倾斜。移动广告领域预计将以 8.40%的复合年增长率,这无疑表明了智能手机和平板电脑的普及趋势。移动设备用户数量的激增推动了这一增长,尤其是在印度、中国和印度尼西亚等人口大国,移动设备的普及率正在飞速增长。价格亲民的 智能手机 和极具竞争力的数据流量套餐进一步强化了这一趋势,使相当一部分人能够首次通过移动设备接入互联网。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

按广告格式

按广告形式划分,互联网付费搜索在亚太数字广告市场占据主导地位,占据了市场收入的24.7%。付费搜索的领先地位可归因于其直接性、可衡量的投资回报率以及搜索查询背后固有的用户意图。在亚太地区,中国的百度、韩国的Naver以及谷歌等平台使广告商能够利用这种用户意图,从而提高转化率和品牌知名度。.

然而,在线视频领域的潜力不容小觑。在线视频广告有望以高达 8.64% 的复合年增长率 (CAGR),并正充分利用亚太地区受众不断变化的内容消费模式。TikTok、YouTube 等平台以及 Hotstar 和 Viu 等区域性平台的日益普及表明,人们对视频内容的需求正在不断增长。视频广告,尤其是短小精悍、引人入胜的视频广告,已被证明能够有效吸引用户注意力并提升品牌记忆度。视频的沉浸式体验及其强大的叙事能力,使其成为面向年轻、精通数字技术的受众群体的品牌的首选。

按行业垂直领域

在多元化且规模庞大的亚太数字广告市场中,塑造广告格局的各个垂直行业提供了引人注目的洞察。其中,消费品和零售业占据核心地位,稳居市场前沿。该行业占据超过24%的市场份额,其主导地位凸显了其与数字广告渠道的内在联系。.

亚太地区拥有超过45亿人口,在不断壮大的中产阶级的推动下,消费主义蓬勃发展,尤其是在中国、印度和印度尼西亚等国家。截至2023年,亚太地区的零售电商销售额已突破1.8万亿美元大关。这一显著增长主要归功于线上平台的扩张以及互联网在该地区日益普及。数字广告已成为消费品和零售品牌触达、吸引并转化庞大在线用户群体的关键手段。仅该行业在2022年的数字广告支出就估计约为220亿美元。从基于消费者行为的定向广告到在Instagram和TikTok等平台上与网红合作,消费品和零售行业正在充分利用数字广告的各个方面来提升自身优势。.

区域分析

中国作为数字强国的迅猛崛起,无疑体现在其对亚太数字广告市场的主导地位上。中国在亚太地区数字广告市场占据超过45%的份额,不仅是新兴数字广告趋势的摇篮,也为其他亚太国家提供了可供效仿或借鉴的模式。来自中国的数据既令人震惊又发人深省。到2023年底,中国的数字广告支出已接近惊人的780亿美元。为了更直观地理解这一数字,我们可以将其与日本、韩国、印度和澳大利亚等国的数字广告支出总和进行比较。这一成就的核心在于中国庞大的互联网用户群体,其用户数量在2021年已超过9亿。如此庞大的数字用户群体为阿里巴巴、腾讯和百度等国内科技巨头提供了沃土,这些公司充分利用并推动了数字广告的蓬勃发展。.

移动领域尤其在中国数字广告市场中占据关键地位。2021年,中国超过98%的互联网用户通过移动设备上网,移动广告支出超过45亿美元,占据亚太地区移动广告市场相当大的份额。微信等拥有十亿以上用户的平台,已从单纯的通讯工具转型为集广告、电商、支付等功能于一体的综合生态系统。此外,中国在创新广告形式和技术方面的探索也巩固了其领先地位。例如,2023年中国程序化广告支出达到约68.4亿美元。这一增长得益于人工智能和机器学习技术的日益普及,使得广告投放更加精准高效。.

中国的影响力并非仅限于雄厚的消费能力或庞大的用户群体。中国已成功营造出一个初创企业、科技巨头和广告商携手合作、打造创新广告解决方案的环境。以抖音(TikTok的中国版)为首的短视频平台在数字广告市场蓬勃发展,2021年日活跃用户超过6亿,为广告商开辟了新的途径,并拓展了互动沉浸式广告形式的边界。.

亚太数字广告市场的主要参与者

市场细分概述:

按平台

- 移动广告

- 应用内

- 移动网页

- 桌面广告

- 数字电视及其他

按广告格式

- 数字展示广告

- 程序化交易

- 非程序化交易

- 互联网付费搜索

- 社交媒体

- 在线视频

- 其他的

按行业垂直领域划分

- 媒体与娱乐

- 消费品和零售行业

- 银行、金融服务和保险

- 电信信息技术行业

- 旅游业

- 医疗保健行业

- 制造与供应链

- 运输与物流

- 能源、电力和公用事业

- 其他的

按国家/地区

- 中国

- 印度

- 澳大利亚

- 韩国

- 台湾

- 东盟

- 印度尼西亚

- 马来西亚

- 越南

- 菲律宾

- 新加坡

- 泰国

- 东盟其他地区

- 亚太其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 1929亿美元 |

| 预计2032年收入 | 3658亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 7.37% |

| 涵盖的领域 | 按平台、按广告格式、按行业垂直领域、按国家/地区 |

| 主要公司 | 阿里巴巴集团控股有限公司、亚马逊公司、苹果公司、AppLovin公司、Meta(Facebook公司)、谷歌公司、诺基亚公司、推特公司、Verizon通信公司、微软公司玩家 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |