市场概况

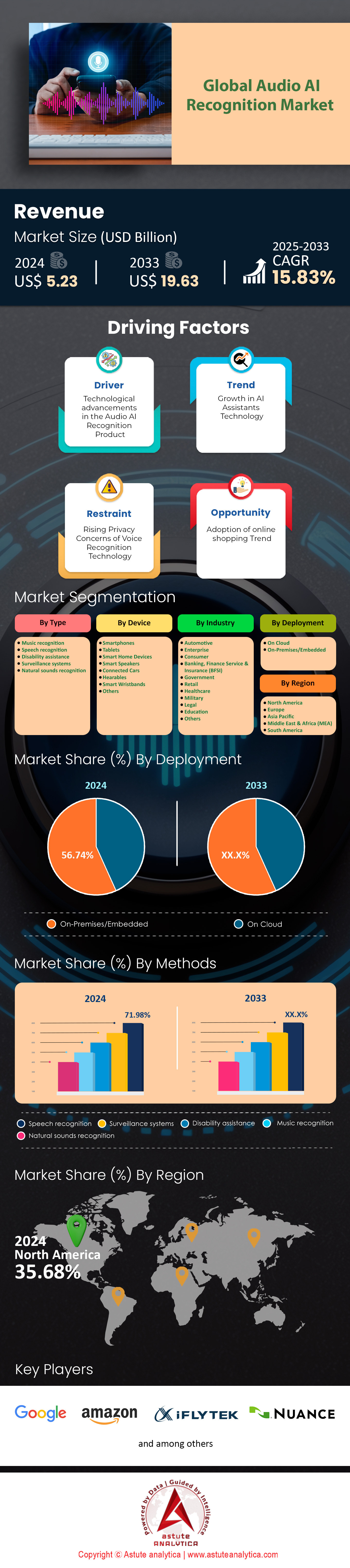

2024 年音频 AI 识别市场规模估计为 52.3 亿美元,预计到 2033 年将超过 196.3 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率将达到 15.83%。.

在消费者对流畅语音交互和精准语音分析的期望不断提高的推动下,音频人工智能识别的需求持续强劲增长。这一增长的核心在于深度学习神经网络、自然语言处理和语音生物识别等技术,这些技术均可应用于实时转录、虚拟助手和安全认证等领域。呼叫中心、医疗保健专业人员和汽车行业是主要的终端用户,它们都需要强大的语音功能来完成诸如客服人员绩效监控、患者数据记录和车载控制等任务。2024年,音频人工智能领域新增了230款人工智能麦克风阵列,并推出了67款基于语音的安全解决方案。此外,还有12款产品集成了基于小波的特征提取方法,以应对嘈杂环境。.

音频人工智能识别技术在各大行业中的应用日益广泛,包括银行业(用于加快客户身份验证)、媒体机构(用于自动化内容管理)以及教育机构(用于快速转录讲座内容)。此外,医疗保健行业也采用了人工智能语音解决方案来减轻临床医生的工作量,而娱乐公司则通过语音控制来提升用户体验。近期软件开发成果包括实时语言翻译模块和动态情感识别引擎,从而促进更深入的用户互动。2024年,各大平台共记录了104种专业语音生物识别产品,61家全球金融机构已在其移动银行应用程序中集成语音认证功能。受益于这些技术进步的主要设备包括智能音箱、可穿戴助听器、车载信息娱乐系统和移动电话。.

音频人工智能识别市场上的佼佼者包括谷歌助手、亚马逊 Alexa、苹果语音控制和 IBM Watson Speech to Text,它们都展现了高精度和广泛的集成性。微软、百度和科大讯飞等品牌则引领创新,不断提升延迟降低、语言覆盖范围和上下文理解能力。2024 年,全球共有 38 款车载语音助手上市,29 款新型医院级语音转文本解决方案投入使用,15 款游戏引入了语音审核功能。此外,全球范围内还追踪到 110 个呼叫中心部署了人工智能驱动的语音分析系统,这表明各行各业的组织都在利用音频人工智能来提高效率并提供更优质的用户体验。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:消费者对先进语音激活界面的接受度不断提高,这些界面能够提供高度个性化、真正类人化的交互体验。

音频人工智能识别市场的主要驱动力在于用户对流畅、语音激活体验日益增长的需求,这种体验超越了基本的命令式功能。消费者越来越需要汽车、家庭和工作场所中直观的聊天机器人和免提助手,这促使企业不断改进语音清晰度、上下文理解和情感语调。2024年,开发商发布了42款集成对话式人工智能的智能家居系统,这些系统能够检测用户情绪;同时,35家汽车制造商为汽车仪表盘配备了先进的自然语言处理功能。对更细致语音响应的需求也催生了19个旨在匹配个人语音模式的新型语音库。此外,54个提供区域方言实时切换的解决方案也极大地提升了用户参与度和满意度。.

推动语音识别技术普及的因素之一是人们对深度个性化交互的日益增长的期望,例如能够识别多人家庭或办公室中不同声音的说话人识别功能。这项功能可以实现音乐、新闻或日程安排的个性化推荐。2024年,28家公司部署了先进的语音生物识别技术,能够在单一环境中区分多达十位不同的说话人。此外,在音频人工智能识别市场,17个解决方案引入了实时情绪检测功能,可以根据用户的语气调整响应。这些创新凸显了企业如何利用语音人工智能建立近乎人性化的联系,从而增强品牌忠诚度并提升日常便利性。值得注意的是,开发团队正在投入资源来优化口音识别,并推出了23个支持不同发音的全新声学建模框架。随着消费者对这些尖端语音界面的接受度不断提高,市场发展势头强劲,这成为塑造音频人工智能技术发展方向的关键因素。.

趋势:将多语言语音合成引擎集成到跨平台数字生态系统中,以实现高度沉浸式的交互

重塑音频人工智能识别市场的一大趋势是向强大的多语言语音合成方向发展,该系统能够在一次对话中无缝切换不同的语言和方言。这项功能为全球会议、在线协作平台和跨区域客户支持提供实时翻译支持。2024年,研究实验室发布了21款先进的文本转语音引擎,能够同时模拟四种语言的自然语调变化。富有远见的开发者们开发了九款适用于不同文化背景的复杂语音字体。此外,跨平台集成也取得了显著进展,14款新的软件开发工具包(SDK)实现了移动设备、桌面电脑、可穿戴设备和汽车系统之间的互操作语音解决方案。这些突破凸显了市场将语言模型和语音合成统一到一个通用框架下的雄心壮志。.

娱乐、在线学习和协作工作空间对沉浸式互动体验的需求不断增长,进一步推动了这一趋势。音频人工智能解决方案如今可为大型开放式网络课程 (MOOC) 提供多语言旁白,从而打破语言障碍。2024 年,16 家流媒体服务推出了由深度神经网络语音驱动的多语言配音功能,能够近似地还原母语的细微差别。与此同时,全球 11 所大学在音频人工智能识别市场采用了由双语语音合成技术辅助的自适应语言辅导系统。本地化语言模型与先进语音生成技术的协同作用进一步提升了用户参与度,确保指令、对话和媒体体验能够以任何首选语言呈现,并引起用户的共鸣。开发人员推出了五个具有实时脚本扫描功能的专用模块,可根据上下文确定语音风格。随着跨平台生态系统的持续蓬勃发展,这一趋势将音频人工智能定位为弥合全球沟通鸿沟、丰富数字体验的通用工具。.

挑战:在人们对滥用采集到的语音信息日益担忧的情况下,如何确保强大的声学数据保护?

音频人工智能识别市场面临的首要挑战是如何保护语音数据免遭未经授权的访问、篡改或意外利用。由于语音模式中嵌入了敏感的生物特征信息,企业和消费者都担心潜在的身份盗窃、未经授权的录音或恶意数据推断。2024年,安全分析师记录了14起针对呼叫中心的重大语音数据黑客攻击案例。与此同时,涌现出22种专门用于加密实时语音流的解决方案,以降低黑客攻击的风险。这种安全防护措施还包括采用四种专门针对声学数据优化的先进哈希算法。为了维护用户信任,开发人员必须确保数据收集行为符合严格的隐私准则,尤其是在将语音数据存储在云基础设施上时。.

公众对语音篡改技术的日益关注,进一步加剧了音频人工智能识别市场的挑战。基于深度伪造技术的攻击和欺诈性语音模仿凸显了,如果语音样本安全措施不到位,很容易被恶意利用。2024年,五项备受瞩目的调查审查了利用克隆名人声音牟利的滥用行为。此外,八个监管机构呼吁各主要行业强制实施声学加密标准。各组织积极响应,投资开发先进的异常检测协议,最终催生了九种专门的审计工具,用于识别未经授权使用存储的语音数据的行为。在用户信任至关重要的市场中,确保强大的数据保护不仅对遵守法律法规至关重要,而且对维护品牌信誉也同样重要。.

细分市场分析

按类型

语音识别凭借其在各行各业和消费应用中的广泛应用,以超过 71.98% 的市场份额领跑音频人工智能识别市场。谷歌助手、亚马逊 Alexa、微软 Azure Speech to Text、IBM Watson Speech Services 和苹果 Siri 等主要供应商在该领域占据主导地位。例如,谷歌助手已集成到全球超过 30 亿台设备中,而亚马逊 Alexa 则为超过 85,000 种智能家居设备提供支持。微软 Azure Speech to Text 广泛应用于企业应用,为大型项目提供实时转录功能。IBM Watson Speech Services 是医疗保健和企业领域的关键参与者,其解决方案已被全球数千家机构采用。医疗转录领域的领导者 Nuance Communications 开发的 Dragon Medical 包含超过 30 万个医疗保健专业术语,使其成为临床文档的首选。.

语音识别在音频人工智能识别市场占据主导地位,其主要驱动力在于它能够显著提升用户的便利性和工作效率。苹果公司的Siri每年处理数十亿次语音请求,这反映出消费者对语音交互的强烈依赖。在汽车领域,语音导航系统已集成到300多种车型中,显著提升了安全性和用户体验。此外,语音识别在客户服务领域也得到广泛应用,呼叫中心每天处理数百万条语音查询。医疗保健行业也从中受益匪浅,医院利用语音转文本解决方案进行医疗转录。这些应用凸显了语音识别的多功能性和高效性,使其成为音频人工智能识别市场的基石。.

按设备

智能手机凭借其普及性和用户对语音助手日益增长的日常依赖,在音频人工智能识别市场占据主导地位,市场份额超过33.0%。谷歌助手预装在全球超过30亿台安卓设备上,而苹果的Siri已覆盖40个国家,充分展现了其全球影响力。三星的Bixby集成于超过1亿部Galaxy智能手机中,进一步凸显了语音助手在移动设备中的渗透率。智能手机用户平均每周与语音助手互动17次,主要用于收发信息、导航和快速搜索等任务。此外,智能手机应用中的语音转文字功能每天处理数百万次转录请求,反映出强劲的使用趋势。.

智能手机音频AI识别市场渗透率的提高主要得益于硬件和AI技术的进步。高通骁龙处理器搭载神经处理单元,可实现实时语音识别;华为麒麟芯片组则支持多种语言的离线语音翻译。目前流行的智能手机音频AI解决方案包括微软的SwiftKey语音输入(已安装数百万安卓用户)和百度语音助手(服务于庞大的中文用户群体)。这些工具与即时通讯、办公和娱乐应用的无缝集成,有助于提升用户忠诚度。随着智能手机不断升级,配备更先进的AI芯片和麦克风,音频AI识别软件的应用预计将进一步增长。.

按行业

由于音频人工智能识别技术已融入日常产品和服务,消费行业是其最大的终端用户。该行业占据超过25.5%的市场份额,并有望在未来几年以17.6%的复合年增长率保持高速增长。亚马逊Echo和谷歌Nest等智能音箱的全球销量超过2亿台,凸显了其在家庭中的广泛普及。LG和三星等品牌的语音控制电视也走进了千家万户,展现了免提娱乐控制的受欢迎程度。Apple Watch和Fitbit等可穿戴设备集成了语音助手,方便用户快速查询,其中Apple Watch的年出货量高达数千万台,以满足不断增长的消费者需求。配备语音助手的无线耳机,例如苹果AirPods,也获得了广泛的认可,进一步增强了便携式音频控制的吸引力。.

在消费领域,家庭、个人娱乐设备和可穿戴技术是音频人工智能识别市场的主要应用渠道。Netflix 和 Amazon Prime 等流媒体服务集成了语音搜索引擎,帮助用户浏览庞大的内容库,每天处理数百万次的内容请求。Apple CarPlay 和 Android Auto 等车载信息娱乐系统服务于全球数百万驾驶员,提升了便利性和安全性。阿里巴巴和沃尔玛等电商平台也支持语音购物,反映出零售业对语音技术的浓厚兴趣。消费者行业的领先地位源于人们对免提便利和个性化互动的需求,而强大的品牌生态系统和不断扩展的应用场景则为其提供了支撑。

按部署

由于医疗保健、金融和国防等行业对数据隐私的日益关注以及监管要求,本地部署方案在音频人工智能识别市场占据主导地位,市场份额超过 56.7%。例如,医院每天处理数千份医疗转录任务,依靠本地部署解决方案来保护敏感的患者数据。同样,银行每天处理数百万个语音客服电话,因此内部处理对于遵守数据保护法规至关重要。Nuance、IBM 和 Avaya 等领先供应商提供可部署在企业自有数据中心的本地化解决方案,确保语音数据的安全性和私密性。.

除了数据安全之外,企业选择本地部署通常还因为其更深层次的集成灵活性和更低的延迟。对于已拥有电话系统的企业而言,分层部署本地人工智能解决方案更具成本效益,能够与现有基础设施无缝集成。每天处理数百万条语音查询的呼叫中心受益于稳定可靠的内部基础设施,从而确保性能的一致性。Genesys 和 Cisco 等音频人工智能识别市场的供应商提供专为大规模应用量身定制的企业级套件,进一步推动了本地部署的需求。这种方案尤其受到重视数据主权和运营控制的跨国公司和政府机构的青睐。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美是全球最大的音频人工智能识别市场,其中美国凭借其先进的技术生态系统和庞大的消费群体占据领先地位。美国拥有约3.32亿人口,为语音产品和服务创造了巨大的市场潜力。总部位于西雅图的亚马逊已售出超过1.05亿台支持Alexa的设备,这表明Alexa在美国家庭中拥有极高的普及率。谷歌助手(Google Assistant)同样在美国开发,目前已集成到全球超过10亿台设备中,其中北美地区占据了相当大的份额。苹果的Siri每年处理数十亿次语音请求,也反映了其在北美地区的广泛应用。微软的Azure认知服务和IBM Watson语音服务也被众多企业广泛采用,进一步巩固了美国在该市场的领先地位。.

北美地区在音频人工智能识别市场的领先地位也得益于智能手机的高普及率,仅美国就有约2.94亿智能手机用户。人工智能初创企业的风险投资依然强劲,数十亿美元已投入语音技术及相关创新领域。这种资金支持促进了多口音识别和实时多语言翻译等高级功能的开发。此外,北美电信运营商正在快速升级到5G网络,使智能手机能够实现近乎即时的音频查询处理。该地区精通技术的人口、雄厚的财力以及完善的供应商生态系统,确保了北美在音频人工智能识别市场继续保持领先地位。.

音频人工智能识别市场主要公司:

- 亚马逊公司.

- 谷歌

- 单孔

- 语音学

- SoapBox Labs

- Otter.ai

- Verbit

- 出门

- 细微差别

- 科大讯飞

- 感官

- 其他主要球员

音频人工智能识别市场的最新发展

- SoundHound 收购 Amelia 语音人工智能领域的领导者 SoundHound AI 于 2024 年 8 月 8 日以 8000 万美元收购了知名企业人工智能公司 Amelia。此次收购意义重大,因为它扩展了 SoundHound 在人工智能领域的能力,尤其是在语音识别和人工智能驱动的解决方案方面。.

- Capacity的战略收购 人工智能软件公司Capacity在2024年进行了多项战略收购,以增强其语音和联络中心产品:

- 收购总部位于圣地亚哥的语音技术提供商 LumenVox

- 收购 CereProc,该公司专门从事可扩展合成语音技术。

- 收购 SmartAction,该公司为呼叫中心提供人工智能驱动的虚拟代理。

- SoundHound收购SYNQ3餐饮解决方案公司。SYNQ3是一家为餐饮业提供语音人工智能及其他技术的供应商。此次收购旨在战略性地加强SoundHound面向餐饮行业的语音点餐解决方案,并展现音频人工智能在特定垂直市场日益增长的重要性。.

- WaveForms AI 融资:一位前 OpenAI 研究员创立了 WaveForms AI,这是一家专注于利用人工智能创造情感互动的初创公司,并获得了 4000 万美元的融资。.

- Salesforce收购Tenyx Salesforce收购了人工智能语音代理公司Tenyx,该公司服务于电子商务和医疗保健等行业。此次收购符合Salesforce增强其在语音识别和交互方面人工智能能力的战略,表明音频人工智能在客户关系管理和服务行业的重要性日益凸显。.

- 2024年6月,亚马逊与Adept达成协议:亚马逊与人工智能初创公司Adept达成协议,其中包括聘请其关键高管并获得其技术授权。虽然该协议并非完全专注于音频人工智能,但此举旨在增强亚马逊在通用人工智能领域的能力,这对音频人工智能识别和自然语言处理技术的进步具有重要意义。.

- 2024年4月,微软收购了Inflection AI,获得了通过Azure云平台提供其人工智能模型的权利。此次收购包括聘用Inflection的联合创始人及员工,增强了微软的消费者人工智能部门实力。虽然此次收购并非完全专注于音频人工智能,但它提升了微软的整体人工智能能力,并可能对音频识别技术产生积极影响。.

- 联想推出AI Now平台 联想推出了“Lenovo AI Now”,这是一款旨在将传统PC转变为个性化AI设备的本地AI代理。该平台利用基于Meta Llama 3构建的本地大型语言模型(LLM),能够与用户的个人知识库进行实时交互。.

- 微软 Azure AI 语音服务更新 微软宣布对其 Azure AI 语音服务进行更新,包括新增视频翻译功能以及对 OpenAI 文本转语音功能的支持。此外,微软还发布了适用于 Visual Studio Code 的 Azure AI 语音工具包扩展。

- OpenAI 完成重大融资 OpenAI 获得了 66 亿美元的巨额融资,这是 2024 年规模最大的融资之一。OpenAI 的工作涵盖人工智能的多个领域,其在语言模型方面的进展对音频和语音识别技术具有深远的影响。这笔巨额资金有望加速人工智能技术(包括音频识别相关技术)的研发。.

市场细分概述:

按类型

- 音乐识别

- 语音识别

- 残疾人援助

- 监控系统

- 自然声音识别

通过设备

按部署

- 在云端

- 本地部署/嵌入式

按行业

- 汽车

- 企业

- 消费者

- 银行、金融服务和保险 (BFSI)

- 政府

- 零售

- 卫生保健

- 军队

- 合法的

- 教育

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 亚太地区

- 中国

- 台湾

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 52.3亿美元 |

| 预计2033年收入 | 196.3亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 15.83% |

| 涵盖的领域 | 按类型、按设备、按部署方式、按行业、按地区 |

| 主要公司 | 亚马逊公司、谷歌、Uniphore、Speechmatics、SoapBox Labs、Otter.ai、Verbit、出门在外、Nuance、科大讯飞、Sensory 以及其他知名厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |