全球汽车等速万向节市场:按类型(Rzeppa 等速万向节、三脚架式万向节和球形万向节、内侧/外侧万向节、固定式/插入式万向节及其他);车辆类型(乘用车、轻型商用车、重型商用车);应用(内燃机、电动、混合动力);分销渠道(内燃机、电动、混合动力);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年4月8日 | | 报告编号:AA0923612

市场概况

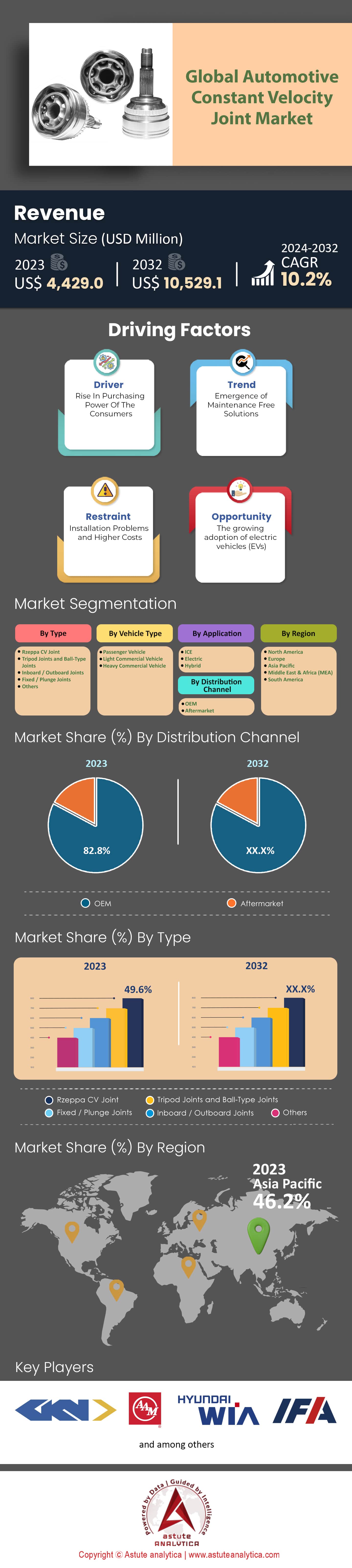

2023 年全球汽车等速万向节市场价值为44.29 亿美元 ,预计到 2032 年将超过 105.291 亿美元,在2024 年至 2032 年的预测期内,复合年增长率为 10.2% 。

在瞬息万变的汽车行业,等速万向节(CV接头)作为关键部件,支撑着无数车辆的车轮总成。截至2021年底,全球超过90%的车辆都采用了等速万向节,这充分证明了其重要性。早期的设计不断演进,市场数据显示,过去三十年间,得益于全球汽车等速万向节市场的技术进步,其效率提高了30%,重量减轻了25%。在全球范围内,中国、美国和德国已成为主要的生产国,在2022年合计占全球等速万向节产量的约60%。与此同时,亚太地区是最大的消费市场,需求份额高达45%,这主要得益于该地区庞大的汽车保有量。贸易动态也凸显了一个有趣的趋势:2022年,发展中国家对发达国家的等速万向节出口增长了12%,表明前者制造业的实力日益增强。.

然而,汽车等速万向节市场并非没有环境负担。2022年,等速万向节的生产过程排放了近200万吨二氧化碳。不过,也有好的一面。旨在实现可持续发展的创新层出不穷,过去五年中,等速万向节材料的回收率提高了20%。为实现更可持续的生产,各公司平均减少了约15%的材料浪费。展望未来,随着电动汽车和自动驾驶汽车(EV & AV)时代的到来,等速万向节市场面临着新的挑战和机遇。预计到2023年,电动汽车将占全球汽车销量的19%,它们对动力传动系统提出了不同的要求,并微妙地改变了等速万向节的规格。市场预测,到2030年,随着电动汽车市场份额达到40%,等速万向节的设计将发生根本性的转变,预计其中25%的等速万向节将专门为电动汽车量身定制。至于自动驾驶汽车,其潜在增长率高达每年 35%,将等速万向节行业推向了未知领域。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:汽车行业的快速电气化

汽车电气化是汽车等速万向节市场最具变革性的驱动因素之一。这一深刻的转变不仅改变了车辆的运行方式,也影响着等速万向节等辅助部件。据国际能源署(IEA)统计, 电动汽车(EV) 销量从2011年的区区5万辆飙升至2022年的约1060万辆,在不到十年的时间里实现了惊人的21200%的增长。这一迅猛增长得益于主要经济体的政策激励措施。例如,在电动汽车普及率领先的挪威,2022年其汽车总销量的80%为电动汽车,这得益于政府的大力支持和税收优惠。这一驱动因素——电气化——必然会影响等速万向节的需求和设计参数。据全球汽车制造商协会 2021 年的报告显示,电动汽车的传动系统配置通常与内燃机汽车不同,因此,电动汽车的 CV 接头规格估计有 15% 的差异。

此外,预计到2030年,电动汽车将占全球汽车保有量的50%,制造商们正准备迎接指数级增长的需求。这一预测意味着,未来十年专为电动汽车设计的专用等速万向节的年需求增长率可能达到18%。.

趋势:零部件制造的轻量化

轻量化已成为汽车等速万向节市场的一大趋势。其优势体现在多个方面:从提高燃油效率到提升性能,甚至降低排放。鉴于等速万向节在车辆行驶中的关键作用,这一趋势正在显著影响着该市场。美国汽车研究协会 (ARA) 2021 年的一份报告指出,过去五年中,等速万向节的平均重量每年稳定下降 2%。虽然这个百分比看似微不足道,但如果将其推广到全球数十亿辆汽车上,那么减重效果将十分显著。.

此外,自2018年以来,先进复合材料和合金在制造领域的应用增长了25%,显著提升了等速万向节的效率和耐久性。同时,全球环境汽车理事会(GEAC)在2022年发布的报告指出,车辆减重10%可使燃油效率提高6%至8%。随着全球范围内日益严格的排放标准,轻量化趋势不仅是一种市场偏好,更是一种必然趋势。.

约束:轮毂电机在电动汽车中的出现

在瞬息万变的汽车行业格局中,全球汽车等速万向节市场面临着来自电动汽车(EV)轮毂电机兴起和普及的重大制约。轮毂电机直接驱动车轮,无需传统的传动系统,也因此省去了包括等速万向节在内的某些相关部件。轮毂电机凭借其紧凑的设计、更低的机械复杂性以及提供实时矢量控制的能力,在电动汽车市场迅速崛起。电动汽车协会(EVA)2022年的一项研究估计,去年推出的新电动汽车车型中,近12%采用了轮毂电机技术。这一比例较三年前的3%显著增长。这对等速万向节市场的影响显而易见。随着越来越多的电动汽车完全摒弃了对等速万向节的需求,未来几年,全球汽车等速万向节市场可能面临需求萎缩的风险。此外,全球汽车分析师联盟 (GAAC) 的行业预测表明,如果轮毂电机的普及率保持目前的增长趋势,到本十年末,专门用于电动汽车应用的等速万向节的销量可能会下降高达 10%。.

尽管传统内燃机市场仍然需要使用等速万向节,并且在可预见的未来仍将如此,但电动出行和创新电机技术的蓬勃发展无疑给等速万向节行业带来了挑战。制造商需要适应变化、创新发展并实现多元化,才能在这种不断变化的环境中保持增长和竞争力。.

细分市场分析

按类型

按类型划分,全球汽车等速万向节市场由Rzeppa等速万向节主导,占据49.6%的市场份额。其广泛应用源于其在各种车型中可靠的性能。正如业内人士预期,未来几年该细分市场预计将以11.2%的年增长率增长,这意味着全球近一半的等速万向节销量都来自Rzeppa等速万向节。.

然而,市场并非只有Rzeppa万向节。其他类型的万向节,例如三脚架式和球形万向节,也已占据一席之地,尤其是在高性能车辆和越野探险车型中。自2019年以来,这些万向节的需求量每年稳定增长8%。另一方面,内/外联式和固定/下沉式万向节则专为豪华和高端车型量身打造,技术创新推动了其市场应用增长6%。除此之外,还有其他一些万向节满足特定车辆的需求,虽然它们的市场份额可能较小,但平均增长率达到了7.5%,凸显了它们在特殊车辆配置中的重要性。.

按车辆类型

按车辆类型划分,乘用车在全球汽车等速万向节市场占据绝对领先地位,市场份额高达65.1%。中产阶级的壮大、城市扩张以及人们对私家车的普遍需求(尤其是在亚太地区,该地区乘用车销量近期增长了15%)等因素,确保了乘用车的市场主导地位。预计该细分市场将保持10.5%的强劲增长率。轻型商用车(LCV)作为城市物流的支柱,也占据了相当大的市场份额。随着电子商务的蓬勃发展和最后一公里配送需求的日益增长,轻型商用车对等速万向节的需求每年增长9.3%。与此同时,重型商用车(HCV)承担着基础设施和建筑等大型工程的重任。它们对耐用、高性能等速万向节的固有需求,也推动了该细分市场对等速万向节需求的每年8.1%的增长。.

通过申请

在汽车等速万向节市场,内燃机(ICE)汽车占据主导地位。尽管全球汽车发展趋势可能正朝着可持续替代方案的方向发展,但内燃机汽车依然稳固地占据着等速万向节市场高达69.8%的份额。这种主导地位源于其长期的全球布局,以及广泛的生产和分销渠道。如此庞大的基础设施转化为对专为内燃机汽车设计的等速万向节的持续需求。即使电动汽车和混合动力汽车正在崭露头角,道路上行驶的传统汽车数量仍然庞大,这使得以内燃机汽车为中心的等速万向节仍然不可或缺。.

然而,电动汽车(EV)在全球汽车等速万向节市场正展现出强劲的发展势头。尽管电动汽车的固有驱动机制通常无需使用传统的等速万向节,但电动动力系统的动态特性决定了部分电动汽车车型仍然需要这种万向节。此外,还有混合动力汽车——这类汽车融合了传统与创新。混合动力汽车结合了内燃机和电动汽车的优势,因此需要能够适应其独特结构的等速万向节。鉴于混合动力汽车在汽车发展中扮演着中间角色,专为混合动力汽车定制的等速万向节无疑将在未来市场中继续发挥重要作用。.

通过分销渠道

在全球汽车等速万向节市场,OEM厂商占据了高达82.8%的市场份额。他们将自主式等速万向节直接集成到车辆制造设计中,从而确保三大核心优势:完美匹配、卓越性能和无与伦比的安全性。在这个市场中,丰田、福特和大众等行业巨头凭借其雄厚的工程和研发资源占据主导地位。他们对严格标准的坚持巩固了其在等速万向节领域的权威地位。.

然而,在这些巨头的光环下,售后市场凭借其独特的魅力脱颖而出。尽管其市场份额仅占17.2%,但其复合年增长率却高达11.1%。售后市场的优势在于其适应性。它为消费者提供了一个机会,让他们能够用最新的等速万向节来升级现有车辆,无需购买新车。此外,售后市场还提倡多样化的选择。无论是品牌、质量还是价格区间,售后市场都能确保每位消费者都能找到适合自己的等速万向节,使其成为一个不可或缺的细分市场。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球汽车等速万向节市场占据主导地位,市场份额高达46.2%,成为该市场的主导力量。预计该地区还将以11.0%的复合年增长率增长,远超其他地区。这一强劲增长势头源于中国和印度等经济强国的社会经济发展。过去十年,两国的中产阶级人口均实现了35%的爆炸式增长。这种人口结构的变化也带动了汽车保有量的相应增长。例如,2022年中国汽车销量突破2300万辆,而印度则远落后于此,仅为380万辆。是什么推动了等速万向节市场在如此惊人的销量增长?答案是新兴中产阶级对私家车的日益增长的需求。随着越来越多的人经济状况改善,他们对私家车的需求也呈指数级增长,而私家车大多需要等速万向节。.

亚太地区的汽车制造业格局进一步巩固了其在全球汽车等速万向节市场的领先地位。随着全球汽车巨头在亚太地区设立生产基地,仅过去五年,当地生产设施的数量就增长了40%。这些生产中心需要大量的汽车零部件,包括等速万向节。从数量上看,自2018年以来,亚太地区对等速万向节的需求年均增长12%,这与该地区的增长势头相符。.

继亚太地区之后,北美占据了汽车等速万向节市场的重要份额,预计复合年增长率将达到10.2%。尽管北美市场规模可能不及亚洲的惊人增长,但它却拥有独特的创新能力和先进的研发实力。通用汽车、福特和特斯拉等汽车巨头都位于北美。过去三年,这些公司在研发领域的总投入超过150亿美元。其中一部分投资用于提升自动驾驶等速万向节技术,旨在重新定义未来车辆的行驶方式。.

此外,该地区2022年汽车销量占全球近20%,因此对包括等速万向节在内的优质汽车零部件有着巨大的需求。世界一流的汽车供应商云集于此,加上严格的质量把控,使得北美等速万向节市场自2020年以来每年增长8%。.

全球汽车等速万向节市场主要参与者

- 吉凯恩

- 美国车轴制造控股公司

- 现代威亚公司

- IFA集团

- 南洋汽车及自行车集团

- Neapco Holdings LLC

- 耐世特汽车

- NKN有限公司

- NTN公司

- 捷太格特公司

- SKF

- 其他主要参与者

市场细分概述:

按类型

- Rzeppa CV 关节

- 三脚架关节和球形关节

- 内/外接头

- 固定式/插接式关节

- 其他的

按车辆类型

- 乘用车

- 轻型商用车

- 重型商用车

通过申请

- 冰

- 电的

- 杂交种

通过分销渠道

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 44.29亿美元 |

| 预计2032年收入 | 105.291亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 10.2% |

| 涵盖的领域 | 按类型、按车辆类型、按应用、按分销渠道、按地区 |

| 主要公司 | GKN、美国车桥制造控股公司、现代威亚株式会社、IFA集团、南洋汽车及自行车集团、Neapco控股有限公司、耐世特汽车、NKN株式会社、NTN株式会社、捷太格特株式会社、SKF、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |