市场概况

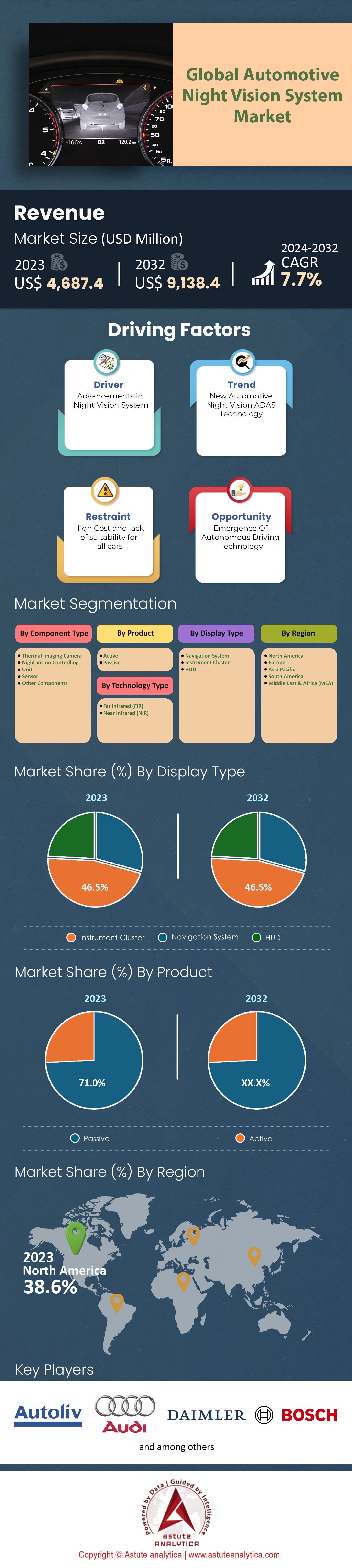

2023 年全球汽车夜视系统市场价值为46.874 亿美元,预计到 2032 年将达到 91.384 亿美元,在2024 年至 2032 年预测期内的复合年增长率为7.7% 。

汽车夜视系统一直是提升低能见度条件下(尤其是在夜间)行车安全的重要组成部分。深入分析市场格局,北美和欧洲在2023年占据了汽车夜视系统市场的主导地位,分别约占38.6%和28.4%的市场份额,这主要归功于宝马、奥迪和梅赛德斯-奔驰等豪华汽车制造商的强大影响力,这些制造商都在其高端车型中将夜视系统作为标准配置或选配功能提供。.

全球汽车夜视系统市场近期发展趋势是将人工智能 (AI) 和机器学习 (ML) 与主动夜视系统 (ANVS) 相结合,从而开发出不仅能够探测行人和动物,还能预测其未来移动轨迹并向驾驶员发出警告的系统。FLIR 和 Autoliv 等公司一直走在这些创新前沿。2023 年,约 75% 的车载 ANVS 系统为被动式系统,利用物体的热信号进行探测;其余 25% 为主动式系统,采用红外照明。此外,汽车安全性能的需求日益增长,2023 年的一项调查显示,超过 69% 的新车买家表示,ANVS 是他们下一辆车“理想”或“必备”的功能。随着夜视技术价格的下降,它不再局限于豪华车领域。到 2022 年底,一些中档车型开始提供夜视功能作为选装配置,这表明该技术正在走向大众化。.

近年来,全球汽车行业明显转向配备高级驾驶辅助系统(ADAS)的车辆。消费者对配备安全功能(例如自动夜视系统ANVS)的车辆需求激增。全球新车安全评鉴协会(NCAP)强调,配备ADAS的车辆能够降低事故率,这进一步刺激了市场需求。如今,超过73%的潜在购车者愿意为增强的安全功能支付溢价,尤其是像ANVS这样的系统。此外,欧洲和亚太等市场对车辆安全的监管也日趋严格。例如,欧洲的法规设定了到2030年将道路交通事故死亡人数减少50%的目标,这促使汽车制造商采用更多安全技术,从而有力地推动了汽车夜视系统市场的增长。.

如需了解更多信息, 请申请免费样品

市场动态

驾驶员:夜间交通事故激增,安全意识日益增强

全球汽车夜视系统(ANVS)市场的主要驱动力之一是夜间交通事故的高发率以及由此引发的对提升驾驶安全性的重视。据世界卫生组织统计,每年约有135万人死于道路交通事故。更重要的是,美国国家公路交通安全管理局(NHTSA)的一项研究表明,尽管夜间驾驶仅占总驾驶时间的25%,但却占交通事故死亡人数的约50%。夜间能见度低会大大降低驾驶员感知和应对突发危险的能力。因此,对ANVS等工具的需求日益增长。为此,美国公路安全保险协会(IIHS)指出,配备夜视系统的汽车可以将夜间事故发生率降低多达35%。这些数据促使汽车制造商越来越多地将ANVS集成到车辆中,预计到2030年,该市场规模将达到81亿美元。.

趋势:人工智能在自动驾驶系统中的集成

人工智能 (AI) 已成为各行各业诸多进步的基石,汽车行业也不例外。汽车夜视系统市场的一大发展趋势是将人工智能与这些系统相融合。这种转变不仅仅关乎物体检测,更在于智能地解读和预测道路环境。据 Astute Analytica 的一份报告显示,到 2030 年,配备人工智能集成系统(包括自动夜视系统)的汽车将占所有道路上汽车的 17%。该研究还印证了这一观点,并预测汽车行业的人工智能市场规模将从 2023 年的 27 亿美元增长到 2027 年的约 150 亿美元。其中,相当一部分将用于智能驾驶系统,包括基于人工智能的自动夜视系统。原因何在?人工智能可以将被动式自动夜视系统转变为预测性安全工具,从而缩短驾驶员甚至自动驾驶系统的反应时间,并显著提升安全性。.

随着技术的进步,汽车夜视系统市场的范围和功能也在不断扩展。另一个显著的趋势是将热成像和远红外功能融入到自动夜视系统(ANVS)中。现代ANVS不再仅仅依赖近红外,而是融合了远红外技术,从而提供更远的探测距离,使驾驶员有更多时间应对突发情况。我们2023年的研究表明,配备热成像ANVS的车辆的探测距离几乎是传统系统的两倍。同一项研究预测,到2030年,每四台ANVS中就有一台将配备某种形式的热成像功能,这充分证明了热成像技术的日益普及。.

挑战:安装成本高、在中低端车型市场渗透率有限、以及在恶劣天气条件下的局限性

汽车夜视系统市场面临诸多挑战,主要包括高昂的安装成本和有限的市场渗透率。2018年之前,自动夜视系统(ANVS)主要应用于豪华车领域,奥迪、宝马和奔驰等品牌大力推广使用。为车辆配备ANVS的平均成本在 1500美元至2500美元,这对大多数消费者来说价格过高。此外,一项研究表明,只有约20%的中档车型和仅5%的低档车型将ANVS作为选配功能。考虑到全球中低档车型占汽车总销量的70%以上,如此低的市场渗透率无疑是一个巨大的市场制约因素。克服这一价格壁垒对于ANVS行业充分发挥其潜力、保障所有车型的道路安全至关重要。

除了成本高昂之外,这项技术在全球汽车夜视系统市场仍面临诸多挑战,尤其是在大雾、暴雨或暴雪等恶劣天气条件下。这些天气状况会显著降低系统的效能,甚至使其几乎无法使用。根据美国汽车协会 (AAA) 2021 年的一项研究,自动夜视系统 (ANVS) 在暴雨中性能下降近 60%,在浓雾中性能下降高达 80%。这些局限性构成了一项重大挑战,因为居住在易受此类天气影响地区的消费者可能不愿投资这项技术。应对这些挑战需要传感器技术和软件算法的创新,这使其成为 ANVS 市场参与者关注的重点领域。.

细分市场分析

按组件:

按组件划分,全球汽车夜视系统市场以热成像摄像头为主导,截至2023年,其市场份额高达36.1%。这些摄像头采用先进的检测技术,能够识别细微的温度变化并将其转化为清晰的图像。在夜间或雾天等低能见度条件下,这项功能至关重要,能够增强驾驶员的态势感知能力。其市场主导地位不仅源于其卓越的技术,也得益于制造成本的下降,使其价格更加亲民。此外,这些摄像头此前仅用于豪华车型,如今越来越多地应用于中档车型,进一步扩大了其市场份额。我们的行业分析师预测,随着技术的快速发展,尤其是作为这些摄像头核心部件的微测辐射热计技术的进步,价格将进一步下降。预计未来几年,该细分市场将实现显著增长,使其成为投资和创新的关键领域。.

按产品分类:

被动式夜视系统以71.0%的绝对市场份额,在汽车夜视系统市场占据主导地位。其核心技术使其能够被动探测物体(尤其是动物和人类等生物)散发的热辐射。这项技术至关重要,因为它可以帮助驾驶员避免可能造成灾难性后果的碰撞事故。被动式夜视系统的优势还体现在其能源效率上。由于无需外部照明器或光源,被动式系统能够节约能源,完美契合全球节能汽车的发展趋势。预计在预测期内,其复合年增长率将达到8.0%,这充分证明了其在市场上的持久价值。.

按技术分类:

从技术角度来看,远红外技术凭借其更长的波长,即使在恶劣条件下也能生成更清晰的图像,从而在全球汽车夜视系统市场占据主导地位,2023年市场份额高达62.1%。这些波长能够穿透浓雾或浓烟等恶劣大气环境,确保驾驶员无论在何种复杂环境下都能拥有清晰的前方视野。随着全球对提升驾驶安全措施的需求不断增长,远红外技术在夜视系统中的重要性也日益凸显。其在提升驾驶安全方面的显著作用使其成为制造商和终端用户的首选,并有望在未来继续保持市场领先地位。.

按显示类型:

按显示类型划分,2023年全球汽车夜视系统市场中,仪表盘占据了高达46.5%的市场份额。其主导地位可归因于其传统特性、直观的设计以及驾驶员的熟悉度。作为驾驶员获取所有车辆信息的传统首选,仪表盘的领先地位并不令人意外。另一方面,抬头显示器(HUD)的出现和日益普及,以及其预计高达 8.7%的,标志着汽车行业正在发生变革性转变。HUD通过将关键数据直接投射到挡风玻璃上,提供更具沉浸感的体验,确保驾驶员始终专注于路面。随着现代汽车设计不断优先考虑人体工程学和驾驶员安全,HUD在市场上的快速崛起也就不足为奇了。其增长轨迹表明,尽管仪表盘目前占据主导地位,但HUD可能很快就会挑战甚至超越其主导地位。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借其强大的技术实力和对豪华车的偏爱,已成为全球汽车夜视系统市场最大的份额持有者。目前,该地区占据了该市场38.6%的市场份额,行业预测显示,到2032年,这一数字将突破41%。北美拥有众多专注于夜视技术的关键企业。无论是创新型初创公司还是成熟的科技巨头,主要集中在硅谷和其他科技中心,都在不断突破极限,将尖端夜视功能集成到汽车中。此外,在美国和加拿大等国家,人们对豪华车有着显著的偏好。举例来说,2022年,美国售出的汽车中约有18%被归类为豪华车。随着夜视系统在高档汽车中日益普及,这种对豪华车的偏爱直接转化为夜视系统市场的增长。.

安全问题在北美汽车夜视系统市场中也扮演着至关重要的角色。美国是北美最大的汽车安全市场,2021年道路交通事故死亡人数超过38,000人。这些令人震惊的数字促使人们对增强型车辆安全系统的需求激增,其中汽车夜视系统尤为突出。受此影响,美国汽车制造商已加大力度整合这些系统,不仅在豪华车领域,也在中档车型中广泛应用。预计到2024年,美国每售出的五辆汽车中就有一辆将配备某种形式的夜视系统。加拿大的情况也与之类似。2022年,加拿大豪华车市场增长率达到4.3%,加之加拿大政府对道路安全的日益重视,夜视系统的普及率也随之迅速提升。.

欧洲虽然位居全球第二,但其地位主要归功于人们对道路安全日益增强的意识以及对豪华车的持续需求。德国、法国和英国等拥有悠久汽车历史的国家,迅速将先进的安全系统应用于其车辆中。.

全球汽车夜视系统市场的主要参与者

- 奥迪股份公司

- 奥托立夫公司

- 本迪克斯商用车系统

- 大陆集团

- 戴姆勒股份公司

- 德尔福汽车有限公司.

- 电装公司

- FLIR Systems, Inc.

- Omnivision Technologies Inc.

- 欧姆龙公司。.

- 罗伯特·博世有限公司

- 其他主要参与者

市场细分概述:

按组件类型

- 热成像相机

- 夜视控制单元

- 传感器

- 其他部件

副产品

- 积极的

- 被动的

按技术类型

- 远红外线 (FIR)

- 近红外(NIR)

按显示类型

- 导航系统

- 仪表盘

- 抬头显示器

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |