市场概况

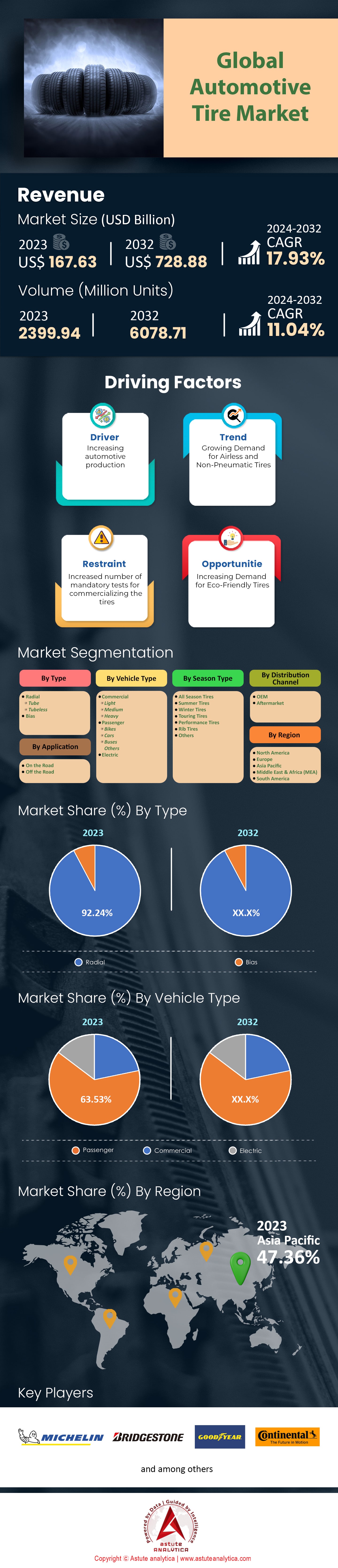

2023年全球汽车轮胎市场价值为1676.3亿美元,预计到2032年将达到7288.8亿美元,在2024-2032年预测期内的复合年增长率为17.93%。

汽车轮胎行业正经历着需求的显著增长,这主要受多种因素驱动,包括汽车产量增加、消费者支出增长以及轮胎技术的进步。从市场分布来看,仅乘用车领域就占据了超过65.53%的市场份额,这表明全球私家车数量正在增长。此外, 电动汽车 (EV)也推动了这一增长,预计到2024年,电动汽车轮胎的销量将达到5000万条,这主要是因为与传统汽车相比,电动汽车需要更频繁地更换轮胎。

除了是汽车轮胎市场增长的主要驱动力之外,商用车也发挥着其他作用。预计到2024年底,全球轮胎销量将超过2亿条,这主要得益于电子商务和物流的蓬勃发展。尽管如此,亚太地区仍然是全球最大的轮胎市场,仅中国每年就生产超过9亿条轮胎,紧随其后的是印度,其年产能约为1.5亿条。在欧洲,高性能环保轮胎等更环保的产品需求正在增长,预计到2025年,其销量将超过4000万条。

由于技术进步,汽车轮胎市场正以更快的速度增长。内置传感器、能够持续监测自身状况的智能轮胎销量预计将大幅增长:到2025年,其销量有望达到1000万条。翻新轮胎市场也呈现出复苏的迹象——其全球年产值估计已达1000亿美元,并且由于人们比以往任何时候都更需要可持续产品,未来几年其复合年增长率可能达到10%左右。在北美,每年对替换轮胎的需求超过2.5亿条,这主要是由于车辆使用寿命延长、行驶里程增加,以及城市化进程加快所致。

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:全球汽车产量激增推动汽车轮胎需求不断攀升

目前全球汽车产量正以前所未有的速度增长,这直接影响了汽车轮胎的需求。仅2023年一年,全球汽车销量就达到了8500万辆,较往年记录显著提升。如此迅猛的汽车销量刺激了轮胎需求,平均每辆新车需要五条轮胎,其中一条是备胎。因此,汽车轮胎市场出现了爆炸式增长,这些车辆大约需要4.25亿条新轮胎。在亚太地区,印度和中国引领了这一增长;仅中国在2023年就生产了2600万辆汽车。这些地区快速的城市化进程以及不断壮大的中产阶级人口极大地促进了汽车产量的增长,进而也增加了对轮胎的需求。

除了新车销售外,全球保有量也是轮胎行业的重要驱动力。截至2023年,全球道路上行驶的车辆约有15亿辆,所有这些车辆最终都需要更换轮胎。轮胎的平均使用寿命为三到五年,这意味着每年大约需要更换3亿条轮胎,以确保行车安全和车辆性能良好。仅美国汽车轮胎市场就表现强劲,2023年销量达到1700万条,极大地推动了轮胎的高需求。紧随其后的是欧洲,同年销量为1050万条。与此同时,2023年全球电动汽车(EV)的销量约为1420万辆,这也对专用轮胎提出了更高的要求。为了应对不断增长的需求,轮胎行业大幅提高了产量。预计到2023年底,全球轮胎产量将达到创纪录的21亿条。

趋势:车辆老化和行驶里程增加推动售后市场细分领域增长

这一趋势源于车辆平均车龄的不断增长。到2023年,美国车辆的平均车龄已达到12.2年,这意味着车辆的使用寿命越来越长,更换频率也随之增加。仅在美国,2023年注册车辆就高达2.845亿辆,其中相当一部分需要定期进行轮胎保养或更换。这是因为这些车辆平均每年行驶约13,500英里,这也导致了售后市场轮胎需求旺盛。因此,汽车轮胎市场的领先制造商正在努力改进其售后服务,以满足这一不断增长的市场需求。

基础设施的改善也加剧了这一趋势,因为更好的道路会提高车辆使用率,从而导致轮胎磨损加剧。例如,美国政府在2023年拨款1.2万亿美元用于基础设施项目,其中包括道路改善。此外,由于越来越多的人开始通过线上渠道购买轮胎以节省开支,预计2023年线上轮胎销售额将达到55亿美元。电动汽车的出现对汽车轮胎售后市场产生了深远的影响,2023年全球电动汽车销量超过1420万辆,这意味着对专用轮胎的需求也随之增加。

挑战:环保轮胎材料开发中的可持续性和环境挑战

在努力实现轮胎的可持续发展时,会遇到诸多困难,尤其是在寻找既环保又不影响性能的材料方面。2023年全球轮胎产量达到21亿条,这反映出轮胎制造对环境的影响之大。这些材料包括石油基合成橡胶等。由于这些材料源自原油或天然气等不可再生资源,因此它们构成了汽车轮胎市场中大多数传统轮胎部件的生态足迹。全球生产的天然橡胶近70%都用于轮胎制造,这再次表明该行业迫切需要更多可持续发展方案。尽管人们已在尝试使用更环保的替代品,但通常轮胎中只有约30%的部件含有可再生成分。米其林目前计划到2050年实现其所有产品系列的可持续发展。然而,根据2023年的数据来看,即使现在,这一目标似乎仍然遥遥无期。

原材料采购并非唯一受环境影响的领域。轮胎生产每年排放约150万吨二氧化碳,加剧了全球碳排放。此外,全球每年约有10亿条轮胎被丢弃,其处理面临着巨大的挑战。尽管其中76%的轮胎得到了回收或再利用,但剩余的24%往往最终被填埋,造成环境污染。此外,汽车轮胎市场还面临着经济方面的挑战,因为环保轮胎的价格比传统轮胎高出20%至30%。尽管面临这些挑战,该行业仍在朝着可持续发展的方向迈进;各公司已投入30亿美元用于研发,以寻找绿色替代方案。

细分市场分析

按类型

按轮胎类型划分,子午线轮胎占据主导地位,市场份额超过92.24%。2023年,全球汽车轮胎市场规模为1676.3亿美元,预计到2032年将达到约7288.8亿美元。子午线轮胎因其独特的结构而备受青睐,该结构包含垂直排列的聚酯帘布层和交叉钢丝带束层,从而提升了轮胎的耐用性和性能。据估计,仅2023年一年,全球乘用车销量就达到了6530万辆,这极大地推动了对子午线无内胎轮胎的需求。此外,由于振动更小,油耗更低,消费者也更倾向于购买子午线轮胎。最新报告显示,未来几年,无内胎轮胎市场预计将以22%的强劲复合年增长率增长。

子午线轮胎的普及得益于诸多因素。它们使用寿命长、油耗低,而且由于耐热且无需内胎即可保持胎压,因此更加安全。随着车辆老化,对子午线轮胎的需求激增。乘用车的需求尤其增长,尤其是在亚太地区。此外,跨境货运服务的需求也随之增加,部分原因在于这些发展带动了卡车和客车对子午线无内胎轮胎的需求。此外,世界各国政府制定的可持续发展目标,以及诸如德国大陆轮胎日本公司发起的“PROJECT TREE”项目(该项目致力于在汽车行业供应链中使用生态友好型材料)等项目,也都对子午线轮胎行业的发展起到了推动作用。事实上,根据一份2032年发布的报告预测,子午线轮胎市场份额将超过93%。

按车辆类型

汽车轮胎市场主要由乘用车领域驱动,占据65.53%的市场份额,这主要归因于几个重要因素。截至2023年,全球乘用车保有量约为14亿辆,而商用车约为4亿辆。这是一个庞大的数字,因此乘用车对轮胎的需求量远高于其他任何类型的车辆。此外,乘用车通常每三到四年就需要更换一套新轮胎。平均而言,每位车主每三年购买五条轮胎(包括一条备胎),这使得全球轮胎需求量约为23亿条。而且,乘用车轮胎的平均行驶里程可达12,000英里,因此胎面磨损更为频繁,也需要更频繁地更换。相比之下,商用车虽然行驶里程更高,但通常使用更耐用、成本更高的轮胎,这些轮胎的设计寿命更长,从而降低了更换频率。

不仅如此,乘用车在城市和郊区占据主导地位,而这些地区由于路况不佳和驾驶习惯等原因,轮胎磨损往往很快。例如,在美国和欧洲,汽车保有量很高,因此替换轮胎市场巨大。这主要归功于仅在美国就有超过2.76亿辆注册车辆,其中大部分是私家车。市场偏好也至关重要。发达国家的消费者通常会选择高性能轮胎或全天候轮胎,从而进一步刺激了对高端轮胎的需求。

按季节

由于其多功能性和对各种驾驶条件的适应性,全天候轮胎在全球汽车轮胎市场占据了57.35%的显著市场份额。这使得它们成为既注重成本又追求便利性的消费者的热门选择;因为这些轮胎的设计使其能够在全年各种天气条件下正常工作。全球汽车销量的增长(2023年达到9090万辆)以及年行驶里程的增加(仅在美国,目前每辆车的平均行驶里程就达到15000英里)也推动了这一需求。此外,轮胎技术的进步,例如更智能的轮胎设计以及在生产过程中使用可持续材料,也进一步扩大了市场。

普通轮胎维护和更换成本高昂,促使人们购买更耐用、适应性更强的轮胎。此外,发展中国家可支配收入的增加也影响了汽车轮胎市场,导致配备全天候轮胎的SUV和跨界车需求量上升。例如,普利司通在哥斯达黎加投资2.5亿美元扩建轮胎工厂,这表明各公司正竭尽全力满足不断增长的市场需求。此外,亚太地区以35%的市场份额,成为全球汽车轮胎市场增长的主要驱动力。全天候轮胎占据主导地位的另一个重要因素是汽车制造商采用尖端技术,这不仅提升了轮胎的性能,也增强了其可持续性。

通过分销渠道

售后市场在汽车轮胎市场中占据超过75%的市场份额。车辆使用寿命的延长导致轮胎更换频率增加,这是推动这一增长的主要因素。美国汽车的平均车龄已增长至12.1年,导致新轮胎需求激增。此外,年行驶里程的增加——去年达到3.26万亿英里——进一步加剧了这一需求。轮胎技术的突破,例如高性能轮胎和全天候轮胎的出现,满足了不同客户的需求,为售后市场公司提供了助力。此外,完善的服务中心和零售网络也至关重要,确保客户能够便捷地更换或升级轮胎;同时,SUV和跨界车(需要更大更耐用的轮胎)日益受到消费者的青睐,也极大地促进了该行业的增长。

汽车轮胎售后市场的增长势头强劲,原因有很多。例如,随着原始设备制造商 (OEM) 采用先进的制造技术,可持续性、耐用性和价格优势已成为产品的主要特征,进而导致产品差异化。此外,人们对高性能轮胎的需求不断增长,这得益于运动和极限地形拉力赛的日益普及;新兴经济体可支配收入的增加,促使更多人购买更大排量的车辆,从而进一步推动了轮胎销量的增长。另一个因素是,翻新轮胎可以节省运营成本,因此受到那些希望在不牺牲安全性和质量的前提下尽可能降低成本的用户的青睐;这也为售后市场提供了支持。此外,人们越来越关注可持续发展和环保材料(例如天然橡胶)的使用,这对该行业产生了巨大的影响。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球汽车轮胎市场占据最大份额。2023年,该地区收入份额达到47.36%,预计在强劲的本地需求和扶持政策的推动下,将继续保持最高的复合年增长率。此外,该地区拥有强大的制造业基础,例如中国,其轮胎年产量超过9亿条。受经济快速增长的推动,预计到2023年,印度的轮胎销量将达到约1.8542亿条。日本和韩国在技术方面仍然领先,它们每年生产的1.2亿条轮胎中有70%用于出口,同时也满足国内需求,例如印尼每年的轮胎销量超过7950万条。由于该地区持续的城市化和工业化进程,预计商用车轮胎的年需求量将超过2亿条。推动这一增长的另一个因素是东南亚不断壮大的中产阶级,这带动了乘用车销量的增长,预计到 2024 年将达到 1.5 亿辆,同时还受益于强大的 OEM(原始设备制造商)和售后市场;仅 OEM 就占该地区每年 4 亿辆以上的销量。

欧洲拥有成熟的汽车工业和巨大的轮胎替换需求。德国是欧洲最大的汽车轮胎市场,每年生产超过2亿条轮胎。英国紧随其后,年产量达8000万条,法国位列第三,年产量为7000万条。该地区每年售出超过5000万条环保轮胎,这表明该地区高度重视可持续发展和绿色解决方案。欧洲每年替换轮胎的销量市场份额超过3亿条。

轮胎技术随着时间的推移不断进步,使其在驾驶过程中更加安全。诸如防刺穿轮胎和智能轮胎等发明,因其性能远超平均水平而广受欢迎。欧洲经济增长和基础设施建设的推进,带动了商用车轮胎需求的增长,预计年销量将达到一亿条。该地区各国的法规各不相同。因此,合规性对欧洲汽车轮胎市场的运作至关重要,而严格的排放和安全标准则推动了创新。

美国每年生产超过3.342亿条轮胎,仍然是最大的市场,加拿大紧随其后,年产量为4000万条,墨西哥则为6000万条。美国拥有庞大的汽车保有量;仅在美国,注册车辆就超过2.7亿辆,因此对替换轮胎的需求强劲也就不足为奇了。随着消费者对汽车保养的需求不断增长,美国轮胎行业正蓬勃发展,仅用于日常维护的轮胎年销量就超过1.5亿条。

全球汽车轮胎市场的主要参与者

- 普利司通公司

- 固特异轮胎橡胶公司

- 大陆集团

- 米其林

- 住友橡胶工业株式会社

- 倍耐力

- 库珀轮胎橡胶公司

- Hoosier 赛车轮胎

- 泰坦轮胎公司

- Vogue轮胎

- 横滨轮胎公司

- 邓禄普轮胎

- 东洋轮胎

- 韩泰

- CEAT 特产

- 阿波罗轮胎

- 锦湖轮胎

- 其他主要参与者

市场细分概述:

按类型

- 径向

- 管子

- 无内胎

- 偏见

按车辆类型

- 商业的

- 光

- 中等的

- 重的

- 乘客

- 自行车

- 汽车

- 公交车

- 其他的

- 电的

按季节类型

- 四季轮胎

- 夏季轮胎

- 冬季轮胎

- 旅行轮胎

- 高性能轮胎

- 肋状轮胎

- 其他的

通过申请

- 在路上

- 越野

通过分销渠道

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |