全球氯苄市场:按形态(液态和固态);应用(苯甲醇、氰化苄、季铵苄化合物、邻苯二甲酸苄酯、苄酯、其他化学中间体);行业(制药、农业、油漆涂料、食品饮料、塑料和聚合物、化工、其他);分销渠道(直销、分销商、线上);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年7月31日 | | 报告编号:AA0724873

市场概况

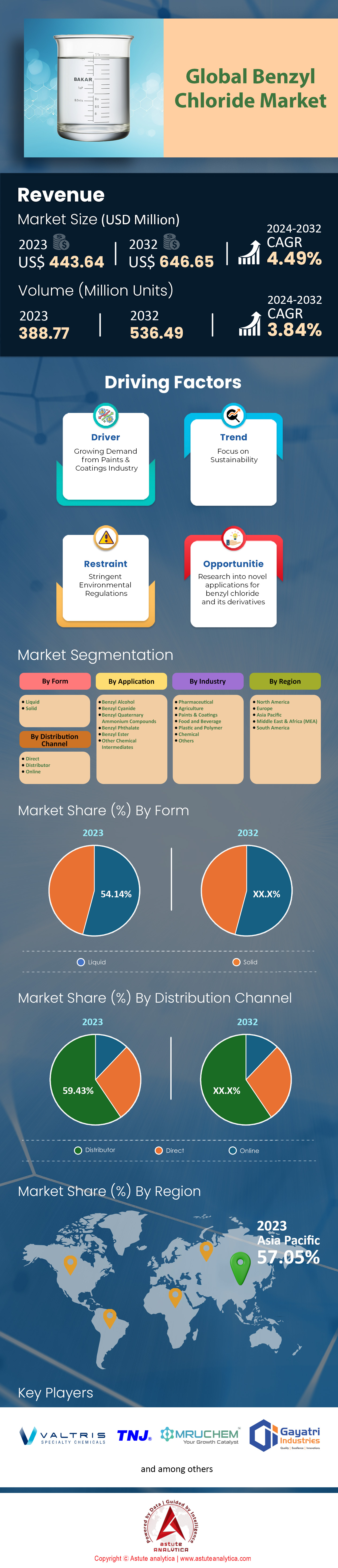

全球 苄基氯市场价值为 4.4364 亿美元,预计到 2032 年将超过 6.4665 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 4.49%。

苄基氯作为有机合成的关键中间体,在多个行业中得到广泛应用。尤其是在塑料和聚合物、制药、农用化学品和个人护理产品领域,苄基氯的应用更为突出。它是制药行业中各种活性药物成分(API)和药物中间体的重要组成部分。在农业领域,苄基氯可用于生产除草剂,帮助农民保护作物免受病虫害侵袭,从而提高产量。除了用作化妆品生产过程中的防腐剂或香料外,个人护理行业也发现了苄基氯的其他用途,将其作为各种化妆品成分之一。.

苄基氯市场的发展趋势包括近期可持续生产方式的转变以及对产品纯度日益增长的关注。制造商正通过投资新技术来减少环境影响并提高产品质量。其中,中国和印度凭借其快速的工业化进程和不断扩大的终端应用领域,已成为该化合物重要的生产和消费中心,吸引了全球众多企业。例如,朗盛集团、瓦尔特里斯特种化学品公司、湖北绿家材料科技有限公司、武汉优吉实业有限公司等企业,在扩大产能的同时,也加大了研发投入,以满足不断增长的需求并保持市场份额。.

未来几年,全球苄基氯市场预计将出现显著增长。苄基氯最常用于塑料和聚合物行业,该行业占全球总消费量的21.33%以上。亚太地区的需求量最高,占全球市场份额的57%以上,其次是北美和欧洲。此外,纯度为99.9%的苄基氯的销量增长速度超过其他任何纯度级别,表明市场对高纯度苄基氯的需求日益增长。.

如需了解更多信息, 请申请免费样品

市场动态

趋势:对含有苄基氯衍生物的个人护理产品的需求不断增长

全球个人护理用品市场呈指数级增长,尤其是在护肤、护发和化妆品领域。在这些产品中,苄基氯衍生物(包括苯甲醇和苯甲酸苄酯)越来越多地被用作防腐剂或香料。2023年,全球个人护理用品市场规模达到5630亿美元,其中护肤品就占1450亿美元。与此同时,使用这些化学物质的天然有机产品需求也随之增长:一年内销量超过2300万件,展现了苄基氯市场的巨大潜力。此外,在不断壮大的中产阶级和日益增长的可支配收入的推动下,亚太地区成为市场领头羊,贡献了1800亿美元的市场规模。紧随其后的是高端个人护理用品,同年出货量增长了4500万件。.

消费者如今更青睐多功能产品,因此,含有苄基氯衍生物的抗菌配方也应运而生。2023年,全球多功能产品的销量达到3.2亿件。男士护理产品市场表现同样出色,其中含有苄基氯衍生物的产品价值高达550亿美元,销量达1.1亿件;抗衰老产品的销售额也达到了830亿美元,而苄基氯衍生物正是该领域常用的成分之一。除了这些数据之外,消费者还转向了线上平台,仅电子商务渠道的个人护理产品销售额就达到了980亿美元。更令人关注的是,越来越多的人开始在线购买此类产品——超过6500万新用户首次在线购买了此类产品,这凸显了苄基氯衍生物在该行业日益增长的重要性。.

驱动因素:全球人口增长推动对药品和个人护理产品的需求

2023年,全球人口达到80亿。亚洲和非洲的苄基氯市场增长最为迅速。随着越来越多的人需要医疗保健和卫生用品,这一繁荣直接影响了对药品和个人护理用品的需求。2023年,仅处方药市场规模就达到1.2万亿美元,占整个药品市场1.5万亿美元总额的近一半。非处方药市场销量达420亿件,覆盖了更广泛的消费群体。个人护理产品的销量达到53亿件,表明人们比以往任何时候都更加重视健康。需求的增长也源于预期寿命的延长:2023年全球平均预期寿命达到73岁,这将导致药品和个人护理用品的消费量增加。.

城市化也是苄基氯市场增长的重要因素,预计到2023年,城市人口将达到44亿。人口的这种转移催生了12亿新的城市消费者,他们需要药品和个人护理用品。与此同时,全球医疗保健支出也大幅增长,预计到2023年将达到8.3万亿美元,这与慢性病病例的不断增加相吻合——目前有19亿慢性病患者需要长期用药和自我护理支持。此外,人口老龄化加剧,65岁以上的人口已达7.03亿,这进一步刺激了对这些商品和服务的需求。与此同时,全球中产阶级人口已达40亿,他们将医疗保健置于首位,这极大地推动了对药品的需求。此外,医疗保健专业人员的数量也增至5900万,进一步支撑了药品需求的增长。.

挑战:原材料价格波动影响氯苄的生产成本和盈利能力

原材料价格波动是苄基氯市场面临的主要挑战。甲苯是生产苄基氯的常用原料,其价格与原油市场密切相关,而甲苯又源自石油化工产品。2023年,原油价格在每桶70美元至120美元之间波动,导致甲苯成本大幅波动。进而,苄基氯行业的价格也受到影响,平均每吨成本高达1200美元。由于苄基氯生产成本增加,这种情况导致生产活动利润下降。.

供应链中断加剧了这一局面,导致运输成本飙升。仅2023年,全球货运价格就上涨至每个集装箱1万美元,影响了氯苄的运输。此外,化工行业熟练工人短缺,迫使劳动力成本上涨了15%。环境和安全标准方面的监管合规性问题也使情况雪上加霜——每年氯苄市场因此损失2亿美元。货币汇率波动剧烈:有时1欧元只能兑换1.05美元,有时却能兑换1.20美元;这也影响了国际贸易格局!所有这些因素加在一起,导致制造商的氯苄利润下降了7%。然而,市场对氯苄的需求依然强劲,仅在制药和个人护理行业,其消费量就增长了5%。.

细分市场分析

按表格

由于其用途广泛,液态氯苄已成为氯苄市场中最具发展前景的形式,占据超过54.83%的市场份额。液态氯苄是一种无色液体,具有强烈的气味,其主要用途是生产苯甲醇,而苯甲醇的消耗量约占其总消耗量的50%。液态氯苄易于操作、储存和使用,因此许多终端用户更倾向于选择液态氯苄而非其他形式。此外,液态氯苄也是生产苯甲醇的热门原料,而苯甲醇的需求量近年来增长迅猛。个人护理和美容产品行业也推动了这一增长,因为这些产品在生产过程中会用到氯苄衍生物。2023年,仅亚太地区就占据了高达57%的市场份额。此外,印度和中国大陆的消费量占全球总消费量的71%。制药行业也大量使用液态氯苄作为原料,用于生产苯乙酸等多种化合物。.

此外,苄基氯市场正因其在有机合成中作为烷基化剂的广泛应用以及在季铵化合物(广泛用作表面活性剂)合成中的作用而蓬勃发展。苄基氯的多功能性体现在其在增塑剂、香料、香精和个人护理产品等多个行业的应用,这为其强大的市场地位奠定了基础。.

通过申请

由于其用途广泛且在不同领域的需求不断增长,苄基氯主要用于合成苯甲醇。2023年,苄基氯占据了苄基氯市场52%的收入份额。苄基氯水解制苯甲醇已成为该产品在全球范围内的主要用途。其优势地位源于多方面因素:苯甲醇具有优异的溶剂性能;可用作个人护理用品的防腐剂;以及其他化学合成的中间体等。苯甲醇在制药领域的需求尤为旺盛,2023年其消费量同比增长7.2%,这主要得益于其作为局部麻醉剂和注射剂防腐剂的广泛应用。.

据估计,在全球氯苄市场中,苯甲醇仍是最有可能占据主导地位的活性成分,预计未来几年将以4.52%的复合年增长率增长。这部分是由于近年来个人护理行业的快速发展,导致该行业对苯甲醇的需求量增加。尽管环保法规提倡使用更安全的溶剂,但油漆和涂料行业也对市场增长做出了重要贡献,其消费量在2023年仍增长了约4.9%。纺织行业也推动了这一增长,2023年织物柔软剂中苯甲醇的使用量增长了5.3%。随着各行业不断寻求用途广泛、安全高效的化学解决方案,预计未来几年苯甲醇作为氯苄主要应用成分的地位将进一步巩固。.

按行业

塑料和聚合物行业是苄基氯市场最大的终端用户,这主要得益于其在各种塑料和聚合物生产中的广泛应用。2023年,该行业占据了超过21.33%的市场份额。苄基氯是合成增塑剂(尤其是邻苯二甲酸丁苄酯 (BBP))的关键中间体,BBP能够增强PVC产品的柔韧性和耐久性。2024年,全球PVC产量达到5600万吨,其中很大一部分使用BBP作为增塑剂。苄基氯也是生产苯甲醇的必需原料,而苯甲醇是环氧树脂和其他聚合物配方中的关键成分。2024年,环氧树脂市场规模达到93亿美元,该市场高度依赖苄基氯衍生物。此外,氯化苄在酚醛树脂的生产中发挥着至关重要的作用,预计到2024年,全球酚醛树脂市场规模将达到420万吨。汽车行业对轻质材料的需求进一步推动了氯化苄的消费,预计到2024年,全球将生产超过9200万辆汽车,其中许多汽车都采用了氯化苄衍生的聚合物。.

塑料和聚合物行业的强劲增长正推动氯苄市场的发展。快速的城市化和基础设施建设,尤其是在新兴经济体,带动了建筑活动的增加,进而推动了对聚氯乙烯(PVC)和其他塑料的需求。到2024年,全球建筑业的市场规模将达到12.9万亿美元,其中塑料材料将发挥重要作用。包装行业是塑料的另一大消费行业,到2024年市场规模将达到1.05万亿美元,进一步刺激了对氯苄的需求。聚合物科学的技术进步拓展了氯苄衍生物的应用范围,包括先进聚合物在内的全球特种化学品市场到2024年将达到7110亿美元。到2024年,电子行业市场规模将达到2.9万亿美元,该行业在电路板和绝缘材料中越来越多地使用氯苄基聚合物。此外,人们对可持续和生物基塑料的日益关注为氯化苄的应用开辟了新的途径,生物塑料市场在 2024 年将达到 280 万吨。.

通过分销渠道

苄基氯主要通过分销商网络销售,这其中有诸多策略和商业原因。2023年,分销商占据了苄基氯市场超过59.43%的份额,因为他们能够提供线上线下渠道因物流能力不足而无法覆盖的广泛市场覆盖。此外,他们也擅长应对复杂的监管环境,确保苄基氯等危险物质符合严格的安全要求。考虑到苄基氯属于有毒危险物质,这一点至关重要。.

根据Astute Analytica的一项研究,2023年全球化学品分销行业的市场规模达到2471亿美元。其中,苄基氯等特种化学品市场贡献显著。此外,分销商还提供混合、定制包装和技术支持等增值服务,这些服务在满足工业客户的特定需求方面发挥着重要作用。ICIS在2022年对化学品采购商进行的一项调查显示,68%的采购商更倾向于与分销商合作,因为分销商能够更好地提供满足独特需求的解决方案,同时确保整个供应链的可靠性,从而凸显了分销商在市场上的主导地位。.

此外,供应商与客户之间建立的关系也至关重要。在苄基氯市场,分销商通常与生产商和消费者保持长期合作关系,从而确保供应不中断,尤其是在医药、农用化学品等依赖苄基氯的行业。事实上,根据化学品分销协会2023年的调查结果,北美近四分之三(72%)的化学品采购都是通过经销商网络完成的。除此之外,分销商通常备有大量库存,并具备准时交付的能力,这反过来又缩短了关键工业流程所需的交货周期。此外,这些中间商实施的高效库存控制系统也为大约三分之二(64%)的企业客户减少了停机时间。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

随着快速的工业化和强劲的经济增长,亚太地区已成为全球最大的氯苄生产和消费地区,占据57%的市场份额。其中,中国和印度处于领先地位,中国产量占全球的45%,而印度市场预计在2024年至2032年间将以6.8%的复合年增长率增长。这种用途广泛的化学前体的需求来自该地区蓬勃发展的众多制造业领域,例如制药、农用化学品、塑料、染料和香料等。仅2023年,日本的进口量就增长了12%,而韩国的产能增长了15%。2023年,亚太地区氯苄市场总规模达到2.5287亿美元。.

医药行业利用该地区25%的苄基氯产量,在推动需求增长方面发挥了重要作用。人口增长和收入提高进一步凸显了这一趋势,因为终端用户对依赖苄基氯衍生物的商品的需求增加。此外,新兴市场也推动了这一需求,例如越南的苄基氯需求增长了9.5%。另一方面,泰国在东盟国家中占据了28%的市场份额。澳大利亚也利用了亚太地区邻国的需求,使其出口水平增长了约7%。.

由于工业部门发达,且在关键应用领域的需求不断增长,北美是全球第二大苄基氯市场。其市场地位主要得益于强大的制药行业,该行业大量使用苄基氯的衍生物。此外,苄基氯在个人护理产品(尤其是香水)中的应用也推动了消费量的增长。在北美所有国家中,美国的消费量最高,并且每年以2%的速度持续增长。此外,杀菌剂和水处理的需求也在不断增加,而苄基季铵化合物(苄基季铵盐)在这些领域至关重要。北美在全球市场占据如此重要份额的另一个原因是,这里已经聚集了众多行业巨头;此外,新产品层出不穷,因此北美目前的市场份额约为21.57%也就不足为奇了。.

全球苄基氯市场主要参与者

- Valtris特种化学品

- 关东化学株式会社.

- 合肥TNJ化工有限公司.

- Shri Rajaram Chemicals & Engg

- 姆鲁切姆

- 盖亚特里工业

- 拉布迪化学品

- 古吉拉特碱业和化学品有限公司.

- 卡迪拉克化学公司

- 维扎格化学国际

- 其他主要参与者

市场细分概述:

按表格

- 液体

- 坚硬的

通过申请

- 苯甲醇

- 苄基氰化物

- 苄基季铵化合物

- 邻苯二甲酸苄酯

- 苄酯

- 其他化学中间体

按行业

- 制药

- 农业

- 油漆和涂料

- 食品和饮料

- 塑料和聚合物

- 化学

- 其他的

通过分销渠道

- 直接的

- 分销商

- 在线的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国.

- 德国

- 法国

- 西班牙

- 意大利

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |