市场概况

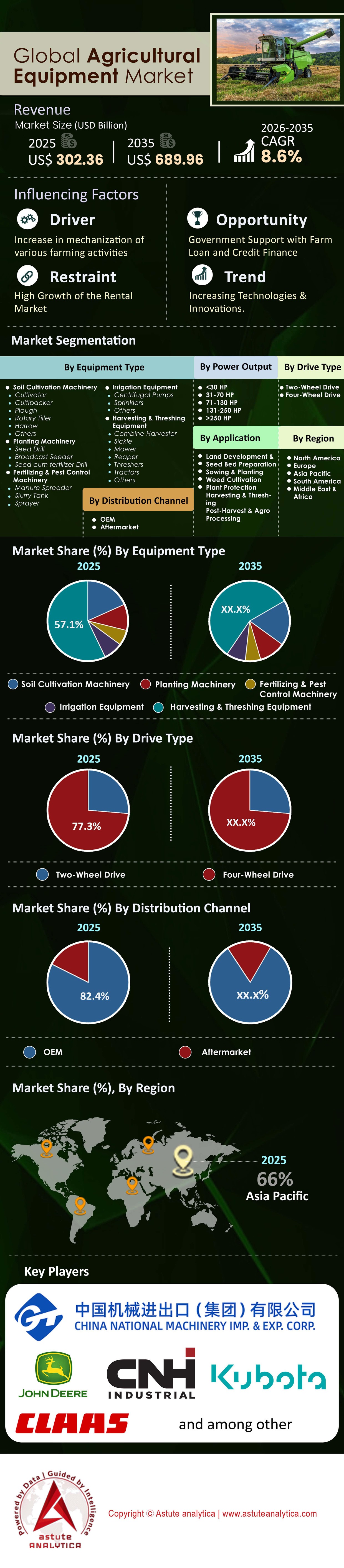

2025年农业设备市场价值为3023.6亿美元,预计到2035年将达到6899.6亿美元,在2026-2035年预测期内的复合年增长率为8.6%。.

截至 2026 年初,全球农业设备市场已从纯粹机械化阶段过渡到以数字化集成和自主化为特征的时代。.

尽管总体增长看似稳定,但其背后的价值驱动因素已发生显著变化。到2025年,软件、传感器和精密技术在大马力拖拉机物料清单(BOM)中的占比将首次超过18%,而2020年这一比例仅为8%。.

2026年的关键战略要点:

- 更新换代周期: 北美和欧洲市场正处于车队更新换代的“超级周期”中,其驱动力并非磨损,而是非联网机械的过时。

- 能源困境:虽然75马力以下的紧凑型卡车领域电气化进程迅猛,但150马力以上的重型卡车领域正在转向可再生柴油和电力系统。氢燃料燃烧,由于电池密度过高导致重量增加,因此不考虑纯电动汽车。

- 库存正常化: 2022-2024年的供应链波动已经趋于稳定。经销商库存水平已恢复到疫情前的正常水平(库存销售比约为20-22%),这标志着市场回归买方主导模式。

- 按功率输出计算, 全球农业设备市场中 71-130 马力细分市场占 44.6% 的收入份额。

- 按驱动类型划分, 两轮驱动设备占据了令人瞩目的 77.3% 的份额。

- 按应用领域划分, 收割和脱粒机械是全球农业设备市场中最受欢迎的细分市场,占总收入的 33%。

- 按地区划分,亚太地区占据最大的市场份额,达 66%。.

如需了解更多信息, 请申请免费样品

宏观经济因素:哪些力量正在塑造 2026 年的供应链?

目前有三个宏观经济因素决定着市场价格和供应情况:

- 商品价格波动: 随着小麦和玉米价格在经历了前几年的地缘政治波动后于2025年底趋于稳定,农民净收入也恢复正常。然而,投入成本(化肥、种子)仍然居高不下,促使农民转向能够保证产量效率而非单纯依靠马力的机械。

- 利率与融资: 全球高利率(主要西方市场利率徘徊在4-6%左右)抑制了纯粹的资本支出。这促使原始设备制造商(OEM)的专属融资机构(例如 约翰迪尔金融公司、凯斯纽荷兰工业金融公司)

- “中国+1”制造业转型: 供应链韧性战略重塑了生产格局。到2025年,印度和越南为全球原始设备制造商(OEM)生产的零部件数量将增长15%,从而降低对中国铸件和液压设备出口的依赖。

技术深度解析:精准农业是新标准还是小众市场?

精准农业不再是高级附加服务,而是商业农业的标准操作程序 (SOP)。.

- 互联渗透率: 截至 2025 年,北美和欧洲销售的 100 马力以上的新拖拉机中,70% 将通过 JDLink、AFS Connect 或类似的远程信息处理技术实现“出厂互联”。

- 变量施肥技术(VRT): 应用已取得突破性进展。目前,美国玉米带55%的耕地已采用VRT进行播种和施肥。其主要驱动因素是降低成本;据估计,VRT可减少15-20%的肥料浪费。

- See & Spray Technologies:人工智能驱动的计算机视觉喷雾器(可实时识别杂草和作物)的部署颠覆了喷雾器市场。这项技术可减少高达 70% 的除草剂用量,使其高昂的前期设备成本物有所值。

市场动态:什么因素推动市场发展,什么因素阻碍市场发展?

主要驱动因素:

- 全球劳动力危机: 美国农民的平均年龄为58岁,日本为67岁。劳动力市场正在萎缩。自动化并非奢侈品,而是维持产量的生存必需品。

- 粮食安全要求: 印度和中国政府正在大力补贴机械化,以确保国内粮食安全,从而推动亚太地区的粮食产量增长。

主要约束:

- 维修权摩擦: 关于农民维修软件锁定机械的权利的诉讼和立法继续在原始设备制造商和客户之间造成摩擦,有时会推迟购买决定,转而选择较旧的机械型号。

- 拥有成本: 旗舰级联合收割机的价格已突破100万美元大关。这种高昂的资本投入给中小规模的农户设置了很高的准入门槛。

拖拉机领域如何超越马力而发展?

拖拉机 仍然是农业设备市场的支柱,占市场总值的 40-45%。然而,其市场细分可分为以下几类:

- 40马力以下(小型/多用途): 该细分市场以销量为主导,主要用户群体包括西方的业余农户和园林绿化行业,以及印度的初级农业。增长战略:电气化。由于扭矩需求低、续航里程短,该细分市场正迅速向电动汽车转型。

- 40-100马力(中档): 主力机型。发达市场增长平缓,但随着农民从体力劳动升级到机械化作业,巴西和东南亚市场增长迅猛。

- 100马力以上(行间作物/高马力): 该细分市场利润率最高。重点在于L3级自动驾驶(驾驶员在驾驶室内,但无需手动操作)。2025年,由于土壤压实问题,北美地区四轮驱动铰接式拖拉机的销量增长了6%,从而推动了履带式拖拉机(例如凯斯IH Quadtrac)的需求。

为什么联合收割机的需求继拖拉机之后也开始上升?

全球 联合收割机市场 高度集中。2025年的创新重点在于机器设置的自动化。农业设备市场正经历着向8级、9级和10级联合收割机的转变。随着农场的整合,收割窗口期缩短,因此需要具有巨大处理能力的机器。

- 自动脱粒: 现代联合收割机使用摄像头和传感器,每秒自动调节凹板间隙和风扇速度 50 次,以最大限度地减少谷物损失。

- 二手市场异常现象: 由于新联合收割机的价格飞涨,高使用时数联合收割机的二手市场价值保值率同比提高了 12%。

智能农机具如何改变农业设备市场的作物加工方式?

拖拉机只是动力源,农具才是真正干活的工具。.

- 智能播种机: 高速播种技术(播种速度可达每小时 10 英里,而传统播种速度仅为每小时 5 英里)在不牺牲播种精度的前提下,推动了播种机的升级。电动驱动计量器取代了液压驱动,可逐行关闭播种,防止重复播种。

- 无人机喷洒: 在亚太地区(特别是中国和日本),农业无人机已经蚕食了水稻田喷洒机的市场份额。预计到2025年,亚洲农业无人机的销量增速将是地面喷洒机的三倍。

电气化和替代燃料格局:电动拖拉机准备好了吗?

这是农业设备市场中最具争议的话题。到2025年,人们的共识很明确:一种燃料无法满足所有需求。.

- 电池电动汽车(BEV): 占据主导地位

- 甲烷/沼气: 纽荷兰公司已成功将T6甲烷动力拖拉机商业化。这符合“能源独立农场”模式,即奶牛场将粪便转化为燃料。

- 氢/可再生柴油: 对于在收割季节每天工作14小时以上的200马力以上机械来说,电池太重了。像JCB和康明斯这样的原始设备制造商(OEM)正押注氢燃料内燃机,认为它是重型农业的零碳解决方案。

竞争格局:谁主导全球农业设备市场

市场目前由“四大巨头”主导的寡头垄断格局,但其竞争优势正在发生变化。.

- 约翰迪尔: 科技领域当之无愧的领导者。他们的战略是软件商业化(农业软件即服务,SaaS)。他们的目标是到2030年,软件订阅收入的10%将占总收入的10%。

- CNH Industrial (凯斯纽荷兰): 该公司通过收购 Raven Industries,大力发展替代燃料(甲烷)和自主化。

- AGCO (芬特/马赛弗格森): 芬特正将自己定位为“高端/豪华”技术领导者,在北美农业设备市场占据高端市场份额。

- 久保田: 在小型机器人领域占据主导地位,并积极投资于机器人和自动水果采摘初创公司。

颠覆者: 市场参与者必须密切关注 Mahindra & Mahindra 公司。该公司已是销量领先者,目前正通过在土耳其和芬兰的收购,积极拓展其全球业务版图和技术布局。

定价趋势和所有权模式:模式如何从资本支出 (CAPEX) 转向运营支出 (OPEX)?

截至 2026 年初,全球农业设备市场传统的“现金或贷款”购买模式正在受到冲击。.

- 租赁激增: 在美国,经营性租赁目前占新设备交易的35%,高于五年前的25%。农民倾向于在三年后归还资产,以避免技术过时。

- 按英亩付费模式: 一些原始设备制造商正在试行这种模式,农民只需支付较低的机器预付款,但需支付“按英亩”的费用来解锁高级功能,例如自主性或 VRT。

- 二手设备定价: 新旧设备价格差距扩大。一台使用五年的拖拉机现在的价格约为新机的60%(以往为70-75%),这反映出市场对新软件功能的重视程度。

农业设备市场细分分析

按功率输出计算,中档多功能性在现代农场整合中占据主导地位

71-130马力细分市场凭借其在动力和多功能性之间的最佳平衡,以超过44.6%的市场份额占据主导地位,成为全球混合农业作业的首选。这一功率范围有效地弥合了小型多用途拖拉机和大马力行栽机械之间的差距,满足了欧洲和北美地区整合型农场对兼具耕作和畜牧功能的多功能设备的需求。.

根据 约翰迪尔2024年年度报告,主要依赖该马力级别的拖拉机的“小型农业及草坪设备”业务板块创造了109.7亿美元的净销售额,凸显了其在整体市场逆风的情况下依然贡献的巨大收入。农民们青睐该板块,是因为它比小型拖拉机能够操作更重的农具,同时又比高马力机型拥有更好的燃油经济性。

制造商转向“实用型+”机型,将以前只有大型机器才使用的精密技术集成到机型中,这进一步证明了持续的需求,确保该细分市场仍然是该行业的销量和收入支柱。.

按驱动类型划分,经济高效的两轮驱动解决方案巩固新兴市场霸主地位

由于两轮驱动(2WD)拖拉机经济高效,且特别适合印度和中国等大宗市场常见的土壤条件和作物类型,因此它们占据了高达77.3%的市场份额。虽然四轮驱动(4WD)拖拉机牵引力更强,但对于亚太地区数百万在平坦地形上耕作且需要经济实惠机械化设备的农户来说,两轮驱动仍然是经济支柱。全球销量最大的拖拉机制造商、两轮驱动拖拉机市场的领军企业马恒达(Mahindra & Mahindra)公布,其2024财年的销量达到378,386台,充分印证了该细分市场的巨大需求。.

此外,两轮驱动(2WD)工程设计的简易性意味着更低的维护成本,这对于发展中经济体而言是一个至关重要的决策因素。印度汽车经销商协会(FADA)的数据显示,仅在印度这个以两轮驱动为主的市场,2024年拖拉机零售销量就达到了894,112台,这证明尽管四轮驱动技术取得了进步,但两轮驱动市场仍然是无可争议的销量领导者。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按应用领域划分,收割和脱粒机械占据最大的市场份额。

收割和脱粒机械占据了最高的33%的收入份额,这主要是因为它们解决了农业部门最关键的痛点:长期存在的全球劳动力短缺问题。随着农村人口向城市中心迁移,农民被迫用高产能的联合收割机和青贮饲料收割机来替代人工,以确保粮食安全。这些机械代表着高价值的资本投资,与成本较低的耕作机械相比,它们显著提高了该细分市场的收入。.

即使在经济周期低迷时期,这类机械的战略重要性依然显而易见;例如,尽管凯斯纽荷兰工业集团(CNH Industrial)报告称,2024年底北美联合收割机需求下降了33%,但由于单位成本高昂,该细分市场仍然是收入的主要来源。对自动化的需求在这里最为强烈,因为在收割窗口期内提高效率对于保住作物价值至关重要。.

如需了解更多研究详情: 请申请免费样品

区域分析:北美和欧洲的需求饱和点在哪里?

北美是第二大农业设备市场

状态: 成熟,替换市场。

2025 年区域市场规模达到 452 亿美元(AEM 数据),但由于库存水平高企和农民债务达到 15 年来的最高水平(未偿债务超过 5000 亿美元),同比增长放缓至 2.1%。.

- 关键趋势: 经销商整合加速。“夫妻店”式经销商自2020年以来减少了35%(AGCO/John Deere报告),取而代之的是像Titan Machinery(拥有50多家门店)这样的大型集团。这提升了售后服务收入(同比增长12%),但也削弱了定价权,预计到2025年,拖拉机平均折扣将达到18-22%。

- 法规: 完全整合的Tier 4 Final/Tier 5排放标准。合规率接近100%(车队渗透率达98%),需求转向改装和电动/混合动力原型车;然而,由于70%的拖拉机是2015年以后生产的车型,只需进行少量升级,市场饱和的风险正在增加。

- 饱和信号: 精准农业的普及率在 65% 左右达到峰值(《农场杂志脉搏》),二手设备销量同比增长 25%——除非人工智能自主技术(例如约翰迪尔的 See & Spray)能够激发新的农田需求,否则到 2027 年,设备更换周期将达到峰值。

欧洲的立场受技术和监管驱动。

2025 年市场价值将达到 387 亿美元(Statista),到 2035 年复合年增长率将达到 4.5%,其中机器人技术(占 15% 的份额)将引领这一增长。.

- 欧盟“从农场到餐桌”战略: 要求到2030年将农药使用量减少50%,并将有机农业规模扩大25%,同时大力推广机械除草机器人(市场规模同比增长28%,达到12亿欧元)和超精准喷雾器(例如,博世/AMAzone系统,可节省90%的化学品)。欧盟通过共同农业政策(CAP)提供的补贴总额每年达80亿欧元,但如果产量如预期下降5-10%,这种依赖性可能会引发反弹。

- 关键趋势: 自主化和可持续技术占据主导地位。 机器人点喷洒 技术的普及率达到22%(东欧为8%),这主要得益于AGCO旗下Fendt Xaver等公司的推动;然而,高昂的资本支出(每台超过20万欧元)限制了其应用规模,使其仅适用于大型农场(>500公顷)。

- 法规细则: 第五阶段排放标准 + EED(能源效率指令)强制推行电气化;目前 40% 的新拖拉机为混合动力/电动拖拉机。

- 饱和信号: 高密度地区(荷兰、德国)的精准定位技术渗透率已达75%,但机队更新速度放缓(平均机龄12年)。若人工智能未能得到更广泛的应用,或东欧国家未能迎头赶上,2028年后的需求增长可能仅为3%。

为什么亚太地区是销量增长的引擎?

印度:

销量领先: 印度仍然是全球最大的拖拉机市场,年销量超过90万台。该市场以经济实惠的机械拖拉机(30-50马力)为主。然而,“拖拉机即服务”(TaaS)租赁业务正在蓬勃发展,使贫困农民无需拥有拖拉机即可使用农机。

中国:

政府推行的土地整合(将小块土地转变为合作社)正在迅速推高平均马力需求。国产品牌(如圆通、雷沃)积极进取,但高端西方品牌在高科技收割领域仍然占据主导地位。.

未来展望(2026-2035):农业设备市场的未来前景如何?

展望2035年,农用设备的形态将发生根本性变化。.

- 群体机器人技术: 我们预测,未来农业生产方式将部分摆脱“巨型机械”。农场不再使用一台500马力的拖拉机压实土壤,而是采用由五台100马力自主机器人组成的“集群”协同作业。这样可以减少土壤压实和风险(即使其中一台发生故障,其他机器人也能继续工作)。

- 无人农场: 到 2030 年,完全自动化的耕作和运粮车作业将在西方主要市场合法化并获得保险保障。

- 数据即作物: 机器收集的数据最终将与作物本身一样有价值,可以出售给商品交易商、保险公司和农艺师。

Astute Analytica 的分析师建议,利益相关者应该停止将此视为机械市场,而应将其视为机器人和 SaaS 市场。未来十年的赢家将不是拥有最强劲引擎的企业,而是拥有最智能神经网络的企业。.

全球农业设备市场的主要参与者

- AGCO公司

- 贝洛塔

- 中国机械工业集团有限公司.

- CLAAS KGaA MBH

- CNH Industrial NV.

- 迪尔公司

- 护送有限公司

- 霍尔施机械有限公司

- JC Bamford 挖掘机有限公司.

- 久保田公司

- 马恒达有限公司.

- 丸山制作所株式会社.

- 马斯基奥·加斯帕多水疗中心.

- Mater Macc SpA.

- 莫里斯工业有限公司.

- SDF SpA.

- TAFE

- 瓦尔蒙特工业公司.

- 其他主要参与者

市场细分概述

按设备类型

- 土壤耕作机械

- 耕耘机

- 文化包装

- 犁

- 旋耕机

- 耙

- 其他的

- 种植机械

- 播种机

- 广播种子

- 播种施肥钻机

- 施肥和病虫害防治机械

- 粪肥撒布机

- 浆液罐

- 喷雾器

- 灌溉设备

- 离心泵

- 洒水器

- 其他的

- 收割和脱粒设备

- 联合收割机

- 镰刀

- 割草机

- 死神

- 脱粒机

- 拖拉机

- 其他的

按功率输出

- <30马力

- 31-70马力

- 71-130马力

- 131-250马力

- 250马力以上

按驱动类型

- 两轮驱动

- 四轮驱动

通过申请

- 土地开发与苗床准备

- 播种与种植

- 杂草种植

- 植物保护

- 收割和脱粒

- 收获后及农产品加工

通过分销渠道

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 比利时

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 泰国

- 新加坡

- 越南

- 印度尼西亚

- 马来西亚

- 菲律宾

- 东盟其他地区

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

常见问题解答

2025 年市场规模为 3023.6 亿美元,预计到 2035 年将达到 6899.6 亿美元,年复合增长率为 8.6%(2026-2035 年),这主要得益于精准技术和亚太地区的市场规模增长。.

71-130 马力细分市场占据 44.6% 的收入份额,兼具混合农业的多功能性和燃油效率,是欧洲和北美农场整合的理想选择。.

由于成本效益高,且适合印度等亚太地区高销量市场的平坦地形,两驱车型占据了 77.3% 的市场份额。在印度,马恒达在 2024 财年售出了 37.8 万辆汽车。.

这家营收增长 33% 的领先企业通过高产能自动化解决了劳动力短缺问题;联合收割机现在每秒可自动调整 50 次以减少粮食损失,从而保证了其 100 万美元以上的售价。.

亚太地区占据 66% 的市场份额,其中印度每年通过 TaaS 模式销售超过 90 万台拖拉机,以及中国的土地整合推动了对高端收割技术的 HP 需求。.

农业设备市场可能会转向集群机器人、无人农场和 SaaS(例如,约翰迪尔 10% 的收入目标)。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |