生物塑料市场:按类型(可生物降解和不可生物降解);按应用方式(硬质包装、软质包装、农业和园艺、消费品、纺织品、汽车和运输、建筑和其他);按地区划分——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年7月7日 | | 报告编号:AA0322165

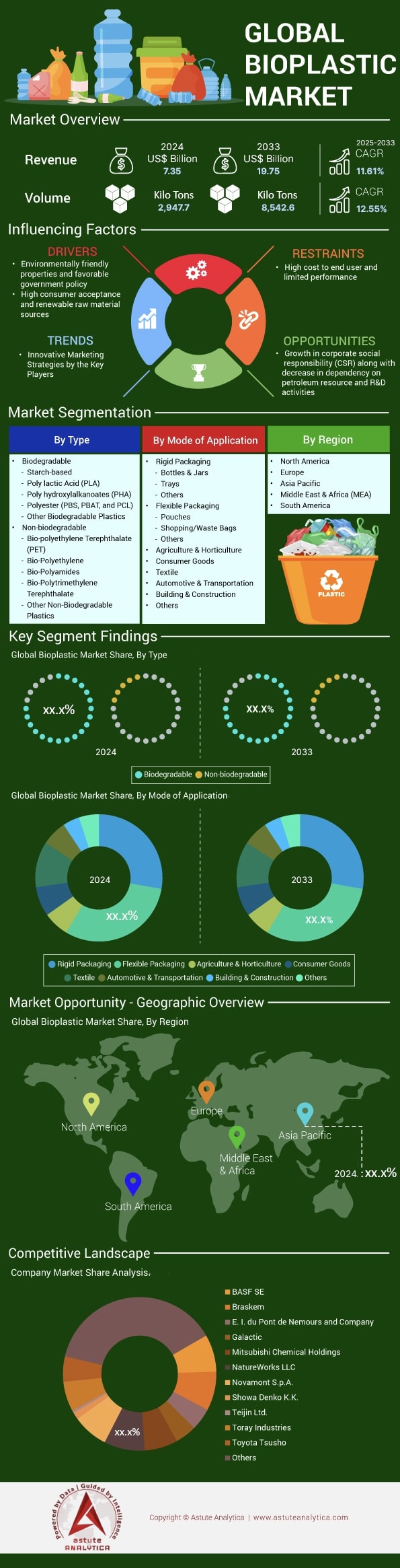

市场概况

预计生物塑料市场收入将大幅增长,从 2024 年的 73.5 亿美元跃升至 2033 年的 197.5 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率将达到 11.61%。.

全球生物塑料市场正经历强劲增长,2023年产能约为218万吨。预计到2029年,产能将达到573万吨,2024年至2033年间的复合年增长率将高达11.61%。然而,2024年的实际产量预计为144万吨,产能利用率仅为58%。产能与产量之间的差距凸显了该行业的快速扩张,以及随着需求和基础设施的完善,市场进一步渗透的巨大潜力。.

生物塑料领域的一个显著趋势是可生物降解塑料的主导地位,其产量占生物塑料总产量的56%。包装行业仍然是最大的消费行业,占生物塑料市场份额的45%,相当于2024年的112万吨。这凸显了可持续包装解决方案在推动生物塑料普及方面发挥的关键作用,因为品牌和消费者越来越重视环保型传统塑料替代品。.

从区域来看,亚太地区在全球生物塑料市场中占据领先地位,预计到2024年将占据45%的产能份额,其次是北美(20%)和欧洲(16.9%)。这种地域分布凸显了亚洲在扩大生物塑料生产规模方面的关键作用。展望未来,全球市场展现出强劲的投资者信心和可持续材料领域的持续创新。随着生产规模和利用率的提高,生物塑料有望在全球向循环、低碳经济转型过程中发挥变革性作用。.

全球塑料垃圾凸显了对生物塑料等替代品的迫切需求

- 2024年,全球塑料产量达到约 4.6亿公吨。

- 只有不到 10% 的塑料垃圾被回收利用;大部分被填埋或管理不善。

- 到 2040 年,超过 3 亿吨管理不善的塑料垃圾 可能会在河流和海洋中积聚。

- 塑料垃圾会降解成微塑料,对野生动物和人类健康造成危害。.

- 生物塑料被视为实现联合国可持续发展目标(SDGs)中与减少废物相关的目标的关键。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:食品和饮料行业消费者对可持续包装的需求不断增长

受消费者对食品饮料公司采用可持续包装解决方案的压力,生物塑料市场正经历前所未有的增长。可口可乐和雀巢等主要品牌已承诺将其包装组合的很大一部分过渡到生物基材料,其中可口可乐的PlantBottle计划自启动以来已使用生物基PET生产了超过600亿个瓶子。消费者调查显示,十分之八的购物者会主动寻找环保包装的产品,这促使零售商增加生物塑料包装商品的库存。这种需求的激增仅在2024年就为生物塑料包装制造商带来了25亿美元的新合同,像NatureWorks这样的公司甚至表示订单积压已延续到2026年。.

餐饮服务业是生物塑料市场中一个尤为活跃的领域,快餐店正以PLA和淀粉基替代品取代传统的塑料容器。星巴克在全球35,000家门店全面采用生物塑料冷饮杯,每年需要约75,000吨生物塑料材料,造成了巨大的市场需求。同样,包括Whole Foods和Kroger在内的连锁超市也强制要求自有品牌产品使用生物塑料包装,涉及超过15,000个SKU。这一转变促使包装加工商计划在2024年投资8.5亿美元,用于购置专为生物塑料加工设计的新型挤出和热成型设备,这表明为满足消费者期望,相关基础设施正在进行转型。.

趋势:生物塑料在汽车、电子和消费品领域的快速应用

汽车行业对生物塑料市场的拥抱标志着其应用范围已显著超越传统包装领域,制造商正将生物基材料应用于汽车的内外饰部件。梅赛德斯-奔驰最新款S级轿车每辆车就使用了120公斤的生物塑料部件,包括采用大麻增强PLA制成的车门面板和使用木纤维填充生物基聚酰胺制成的中控台。这种应用趋势正在整个行业蔓延,预计到2024年,全球汽车生物塑料的消费量将达到45万吨,价值18亿美元。大陆集团和麦格纳等主要一级供应商已建立专门的生物塑料研发中心,共投资3.2亿美元,用于开发高性能生物复合材料,以满足严格的汽车规格要求,同时还能减轻车辆重量高达30公斤。.

在企业可持续发展承诺和消费者对环保产品的偏好推动下,电子产品制造商正越来越多地将生物塑料融入产品设计中。三星2024年的旗舰智能手机系列采用了源自海洋的生物塑料组件,每年需要1.5万吨特制生物化合物。用于电子产品的生物塑料市场已扩展到笔记本电脑外壳、耳机外壳和电视机边框等领域,戴尔和惠普等公司在2024年采购了价值4.5亿美元的生物基材料。消费品巨头宝洁和联合利华已对产品线进行配方调整,采用生物塑料包装,影响了全球2500种产品,并创造了对18万吨可直接替代传统塑料的生物基聚乙烯(bio-PE)和生物基聚丙烯(bio-PP)树脂的需求,这些树脂的加工特性与传统塑料相同。.

挑战:与粮食原料的竞争引发了人们对可持续性和供应链的担忧。

生物塑料市场因其对粮食作物作为主要原料的依赖而面临越来越多的批评。2024年,玉米、甘蔗和木薯等农作物将有120万吨被用于塑料生产,占农业总产量的近一半。农业压力时期,这种竞争会更加激烈。例如,2024年美国中西部干旱导致玉米减产1500万蒲式耳,之后PLA价格上涨了每吨340美元。环保组织指出,生产一吨玉米基PLA需要占用2.5公顷农田,而这些农田原本可以生产足够50人食用的粮食。包括通用磨坊和家乐氏在内的主要食品制造商对原料竞争推高原材料成本表示担忧,在生物塑料集中生产的地区,玉米价格上涨了每吨45美元。.

尽管自2020年以来已投入23亿美元用于研发,但第二代原料的开发在技术上仍然面临挑战,且在经济上缺乏竞争力。以农业废弃物为原料的生物塑料成本为每吨2800美元,而第一代替代品的成本仅为每吨1500美元,这限制了其商业可行性。生物塑料市场面临供应链脆弱性的问题,例如,2024年泰国木薯短缺导致12万吨计划中的生物塑料生产中断。巴斯夫和杜邦等公司已推迟价值6.7亿美元的扩张计划,等待更清晰的原料可持续性框架。行业内旨在认证非食品原料来源的举措进展有限,2024年仅生产了8.5万吨经认证的可持续生物塑料,这凸显了环境效益与潜在粮食安全影响之间复杂的平衡问题。.

细分市场分析

按申请方式

按应用领域划分,软包装预计将占据超过33%的市场份额。生物塑料因其环境足迹小、材料性能多样且符合不断变化的消费者期望,已成为软包装领域的首选。截至2023年,全球软包装需求量超过3300万吨,这主要得益于电子商务的快速发展和人们追求便捷生活方式的趋势。在该领域,全球已部署超过80万吨生物塑料薄膜,为传统塑料提供了可堆肥或生物基的替代方案。生物塑料薄膜重量轻,可大幅降低运输成本并保持产品新鲜度,因此深受食品饮料生产商的青睐。此外,品牌商也开始采用PLA和PBAT等生物聚合物,以实现可持续发展目标并与消费者价值观保持一致。.

生物塑料市场近期的发展趋势包括采用阻隔增强涂层来保持产品质量,从而提升生物塑料的竞争优势。2023年,全球推出了200多种采用生物基材料的新型软包装配方,其中许多配方展现出更优异的热稳定性和透明度。先进的挤出和复合技术也赋予了生物塑料薄膜更高的拉伸强度。汽车和医疗保健行业已广泛采用软包装袋和包装膜,推动生物塑料在软包装领域的年收入超过15亿美元。欧盟等地区对减少消费后废弃物和生产者责任倡议的日益重视,进一步推动了这一趋势。在消费者需求、立法推动和持续材料创新共同作用下,生物塑料有望在未来几年继续成为软包装领域的主导力量。.

按类型

生物降解塑料占据了生物塑料市场71%的份额,因为它们完美契合了人们对真正环保解决方案日益增长的需求。这些塑料由淀粉基材料、聚乳酸(PLA)、聚羟基脂肪酸酯(PHA)以及某些生物降解聚酯(PBS、PBAT和PCL)组成,在受控条件下能够快速分解。截至2023年,全球生物降解塑料产量已超过150万吨,这得益于日益严格的环境法规、消费者环保意识的增强以及企业对可持续包装的承诺。它们能够分解成无毒副产品,从而减轻了垃圾填埋场的负担,使其成为餐饮服务和农业等行业的理想选择。.

生物塑料市场增长的关键驱动因素包括绿色采购实践的兴起、欧洲和亚洲部分地区积极的政策支持,以及旨在减少对石油基塑料依赖的企业举措。2023年,超过40个国家实施了严格的一次性塑料禁令,促使制造商和零售商采用可生物降解的替代品。此外,对先进研究的投资提高了PLA和PHA的性能,使其热性能和机械性能得到改善。可生物降解塑料也受益于资源的可获得性:例如,淀粉基树脂来源于广泛种植的玉米或木薯,从而确保了稳定的原材料供应。2023年,领先品牌在全球范围内推出了超过120种新的可生物降解包装解决方案,这充分证明了市场对此类产品的普遍需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借丰富的农业资源和政府投资战略引领行业

亚太地区在生物塑料市场占据主导地位,市场份额超过45%,这主要得益于其丰富的农业资源和政府的战略举措。泰国每年3200万吨的木薯产量为聚乳酸(PLA)生产提供了原料,而印尼的棕榈油产业每年产生1980万吨废弃果串,这些果串可转化为生物塑料薄膜。诸如NatureWorks在泰国那空沙旺生物科技园投资6亿美元兴建的工厂(年产7.5万吨Ingeo PLA)等大型投资项目,充分展现了该地区的生物塑料生产规模。政府的支持至关重要,泰国为生物塑料企业提供25%的税收减免,并将自身定位为东盟生物塑料中心。.

像PTT MCC Biochem和AN PHÁT BIOPLASTICS这样的公司利用了该地区的成本优势,其平均生产成本为每吨1200美元,而西方市场的平均生产成本为每吨2100美元。2023年至2024年期间,东南亚各国共投资38亿美元用于生物塑料基础设施建设,在印度尼西亚、马来西亚和越南新建了15家生产工厂。.

北美充分利用技术创新和企业可持续发展承诺

北美凭借先进的技术研发和强劲的企业需求,稳居全球第二大生物塑料市场地位。该地区拥有47个生物塑料研究机构,企业在研发下一代生物聚合物方面投入了23亿美元。可口可乐、百事可乐和宝洁等大型企业是推动需求的主要力量,它们每年共采购38万吨生物塑料用于包装。该地区完善的废物管理基础设施,包括1200个工业堆肥设施,为可生物降解塑料的推广应用提供了有力支持。加拿大每年生产850万吨小麦和玉米残渣,用于生产第二代生物塑料。.

墨西哥制造业的蓬勃发展每年新增6.5万吨生物塑料消费量,主要用于汽车行业。北美生物塑料市场受益于成熟的聚合物加工能力,自2022年以来,已有230家工厂完成改造,用于生产生物塑料。在42亿美元风险投资和私募股权投资的支持下,该地区生物塑料产能预计在2024年达到85万吨,这些投资主要用于可持续材料创新。.

美国通过创新和市场需求推动区域增长

美国凭借其强大的创新生态系统和庞大的消费市场,引领着北美生物塑料市场,这些消费市场对可持续解决方案的需求日益增长。美国公司拥有1850项生物塑料专利,占该领域全球知识产权的38%。美国每年1.25亿吨的玉米产量提供了丰富的原料,其中280万吨用于生物塑料的生产。包括沃尔玛和塔吉特在内的主要零售商强制要求其1.5万种自有品牌产品使用生物塑料包装,从而创造了每年28.5万吨的需求。.

美国农业部的生物优先计划涵盖3100种生物塑料产品,每年推动联邦政府采购额达6.8亿美元。加州严格的环境法规加速了生物塑料的普及,该州在2024年消耗了18万吨可堆肥生物塑料。2024年,美国初创企业在生物塑料领域筹集了17亿美元的资金,其中像Danimer Scientific和Mango Materials这样的公司正在扩大生产规模。全美45个生物塑料试点工厂能够快速实现技术商业化,缩短从实验室到工业化生产的上市时间。.

生物塑料市场初创企业格局与创新

- BUYO Bioplastics (越南)利用生物废料开发 100% 天然可生物降解塑料。

- BIOVOX (德国)专门生产减少二氧化碳排放的医用级生物塑料。

- 韩国绿鲸环球公司生产的木薯淀粉基塑料可在 42 天内生物降解。

- Biolive (土耳其)利用橄榄核生产生物塑料,从而减少碳排放。

- Natrify (埃及)利用生物技术生产用于包装的生物塑料Adigide。

- Traceless (德国)筹集了大量资金,用于将农业残余物转化为可生物降解的塑料。

生物塑料市场七大发展趋势

- 2025 年 5 月,Lignin Industries 获得了 390 万欧元(约合 420 万美元)的资金,用于扩大其 Renol® 生物塑料的生产规模,旨在大幅提高其产量,并在塑料行业推广碳负排放材料。.

- 2025 年 3 月,Applied Bioplastics 在 Greentown Labs 和 MassChallenge 的参与下,通过一轮融资筹集了 40 万美元,以支持该公司扩大生物塑料生产和加速商业化的计划。.

- 2023 年 10 月,PlantSwitch 在北卡罗来纳州桑福德开设了一家新工厂,投资金额未公开,每年可将至少 13,600 吨(3000 万磅)农业废料转化为 22,700 吨(5000 万磅)生物塑料颗粒,标志着产能的显著提升。.

- 2025 年,欧洲循环生物基联合组织 (CBE JU) 宣布为 30 个新项目提供资金,总投资超过 2 亿欧元(约 2.15 亿美元),其中一部分将用于扩大欧洲的生物塑料生产和创新。.

- 2025年,美国农业部(USDA)继续推进其生物产品试点计划,新一轮拨款950万美元,支持在美国扩大利用农业原料生产生物塑料的规模。.

- 2025年,联合利华投资了一笔未公开的金额(此前报道称每年超过5000万美元)用于生物塑料包装创新,目标是提高生物塑料在其产品包装组合中的份额,并减少对化石基塑料的依赖。.

- 2025 年,欧盟通过其绿色协议和地平线 2025 计划,拨出大量资金(数十亿欧元一揽子计划的一部分),用于支持生物塑料的研究、开发和规模化生产,包括为成员国扩大产能提供赠款和补贴。.

生物塑料市场主要企业:

- 巴斯夫股份公司

- 生物技术有限公司

- 布拉斯科姆

- 内华达州科尔比恩.

- 丹尼默科学公司。.

- EI 杜邦德内穆尔公司

- 伊士曼化学公司

- Futerro SA

- 银河

- M&G 化学品

- 三菱化学控股

- NatureWorks LLC

- 诺瓦蒙特股份公司.

- 普兰蒂克

- PTT全球化学公共有限公司.

- 昭和电工株式会社.

- 索尔维公司

- 帝人有限公司.

- 东丽株式会社

- 丰田通商

- 其他主要参与者

市场细分概述

按类型:

- 可生物降解

- 淀粉类

- 聚乳酸(PLA)

- 聚羟基烷酸酯(PHA)

- 聚酯(PBS、PBAT 和 PCL)

- 其他可生物降解塑料

- 不可生物降解

- 生物基聚对苯二甲酸乙二醇酯(PET)

- 生物聚乙烯

- 生物基聚酰胺

- 生物基聚对苯二甲酸丙二醇酯

- 其他不可生物降解塑料

按申请方式:

- 硬质包装

- 瓶子和罐子

- 托盘

- 其他的

- 软包装

- 小袋

- 购物袋/垃圾袋

- 其他的

- 农业与园艺

- 消费品

- 纺织品

- 汽车与运输

- 建筑与施工

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 73.5亿美元 |

| 预计2033年收入 | 197.5亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 11.61% |

| 涵盖的领域 | 按类型、按应用方式、按地区 |

| 主要公司 | 巴斯夫股份公司、Biome Technologies plc、Braskem、Corbion NV、Danimer Scientific、杜邦公司、伊士曼化学公司、Futerro SA、Galactic、M&G Chemicals、三菱化学控股公司、NatureWorks LLC、Novamont SpA、Plantic、PTT Global Chemical Public Company Ltd.、昭和电工株式会社、索尔维公司、帝人株式会社、东丽株式会社、丰田通商株式会社、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |